| • レポートコード:SRSE56930DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

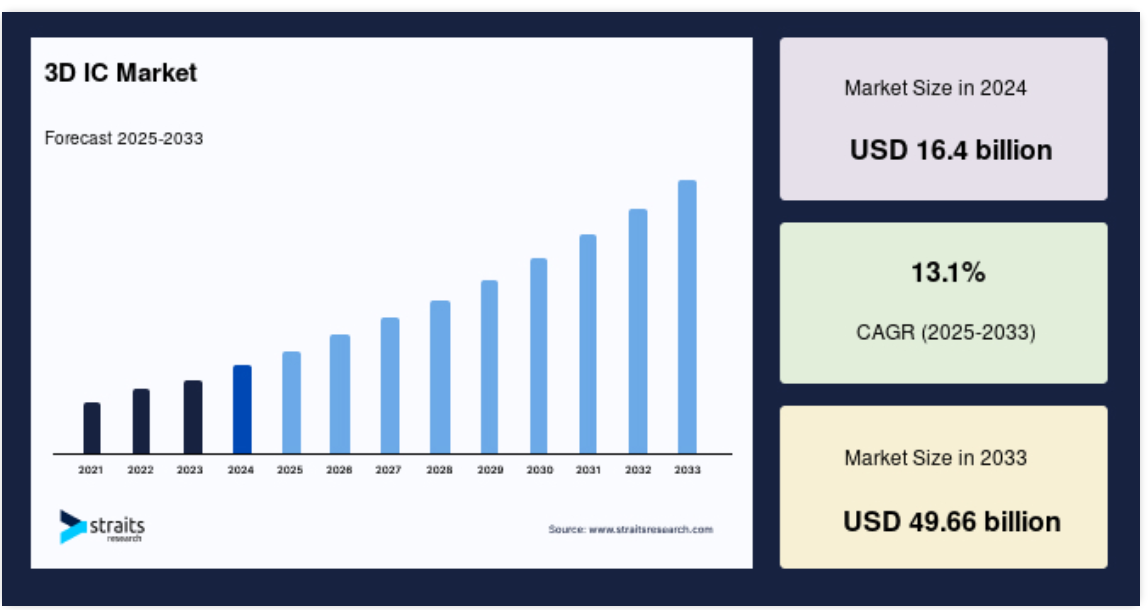

3次元ICの世界市場規模は、2024年には164億米ドルで、2025年には185億5,000万米ドル、2033年には496億6,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は13.1%です。

3D集積回路(3次元IC)は、集積回路(IC)を垂直方向に複数層積層し、性能の向上、消費電力の削減、接続性の強化を実現した先進的な半導体技術です。従来型のプレーナーICとは異なり、3D ICはシリコン貫通ビア(TSV)またはその他の相互接続を使用して層間の高速通信を可能にし、信号遅延と電力リークを最小限に抑えます。このアーキテクチャは、エネルギー効率を向上させながら、より小さなフォーム・ファクタでより大きな処理能力を可能にするため、高性能コンピューティング、人工知能、モバイル・デバイスにおいて特に有益です。

レポート目次

コンパクトで効率的、かつ高度に進化した電子機器への需要が高まり続ける中、世界市場は高速で拡大しています。半導体チップの多層積層により性能が向上し、家電、自動車、通信、ヘルスケア、データセンターなどの産業で徐々に導入が進んでいます。この技術は、集積度、小型化、エネルギー効率の向上をサポートし、スマートフォン、ウェアラブル端末、タブレット端末、人工知能関連製品などの次世代製品に適しています。

3次元ICは新しいTSV技術によって開発されています。この新しい手段は、低信号遅延でデータ転送速度を向上させるために、垂直方向に積層されたチップセットの相互接続をより効率的にサポートします。この技術は、クラウド・コンピューティング、人工知能、機械学習など、速度と効率が重要な要求の高いアプリケーションにとって非常に重要です。

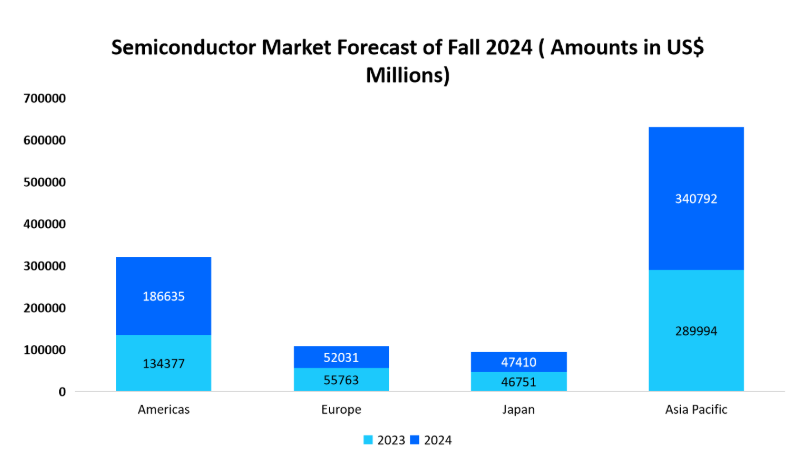

以下は2024年秋の半導体市場予測で、全地域、特にアジア太平洋地域と南米アメリカで大きな成長が見込まれています。この成長は、3D ICのようなイノベーションに必要な先端半導体技術への需要が高まっていることを示しています。AI、AR/VR、HPCアプリケーションの用途に後押しされて3D IC市場が成長するにつれ、半導体投資の増加はこれらの集積回路技術の用途拡大に対応しています。

最新の市場動向

小型で高性能な電子機器への需要の高まり

3D集積回路(IC)市場は、小型で高性能なデバイスへのニーズの高まりにより拡大しています。3次元ICは、回路を多層に積層することで処理速度を向上させ、全体のサイズを最小化することでこの需要に対応します。また、消費電力も低減できるため、今日の電子機器に最適です。スルーシリコン・ビア(TSV)と積層技術の革新が、採用のスピードアップに貢献しています。3D-TSVの垂直接続は、データ転送速度とデバイス全体の性能を向上させます。

- 例えば、TSMCは2023年9月、3D ICの設計効率を高める3Dblox 2.0を発表しました。TSMCは、3Dシリコンの積層技術やパッケージング技術を進化させながら、メモリ、基板、テスト、製造、包装の統合を推進する3DFabricアライアンスの進展を披露しました。

世界の3D IC市場の成長要因

産業投資

主要半導体企業は、性能の向上、サイズの最小化、エネルギー効率の改善を図るため、3D IC技術に注力しています。これらの企業は、家電、データセンター、自動車、医療などの分野向けの革新的なソリューションを開発しており、将来の用途に向けて3D ICの拡張性と信頼性の強化にも取り組んでいます。このような進歩に伴い、高性能でコンパクトなデバイスの需要が高まっており、さまざまな技術革新アプローチでこれに対応しています。

- 例えば、2024年8月、インテルはペナンの最新包装施設 「ペリカン 」を含む新施設に70億米ドルを投入します。この投資は、インテルの技術革新のビジョンとともに、変革的な3D半導体を進化させ続け、半導体のさらなる技術進歩へと導きます。

高性能コンピューティングへの需要

電子産業は、より堅牢でコンパクトなデバイスへの要求から、3Dチップ積層技術の採用に拍車をかけています。3Dチップ積層技術の進歩により、複数のチップを縦に積み重ねることが可能になり、非常にコンパクトな形で集積度を高めることができます。これにより、高性能な製品をより小型のフォームファクターで販売することが可能になり、コンパクトでパワフルなデバイスを求める消費者のニーズに応えることができます。

- 例えば、アップル社の2025年発売予定のMacBook (Pro)には、画期的な3Dチップ積層技術であるSoICが採用され、より小型のフォーム・ファクタでの高集積化が可能になります。TSMCの3Dファブリック技術を採用したこの技術革新は、さまざまな電子機器に3D積層が広く採用されることを示唆しています。

市場阻害要因

熱管理の課題

複数のレイヤーを積層する3D ICの複雑化は、放熱に大きな課題をもたらします。従来型のICとは異なり、3D ICは垂直方向に積層されるため、電力密度が高くなり、熱的ホットスポットが発生します。適切な熱管理を行わないと、過剰な熱の蓄積により、繊細な部品が損傷し、システム性能が低下し、デバイスの全体的な寿命が短くなる可能性があります。高度なヒートシンク、液冷、サーマル・インターフェイス材料などの効果的な冷却ソリューションは、3D ICの信頼性を確保するために不可欠です。しかし、これらのソリューションの導入はコストと設計の複雑さを増し、メーカーにとって課題となります。

- たとえば、2024 年 6 月には、3D IC の垂直積層が電力密度を大幅に増加させ、中心層に熱的なホットスポットを発生させることが報告されました。このホットスポットは過熱の原因となり、ICの性能、エネルギー効率、信頼性に悪影響を及ぼし、普及を妨げています。

市場機会

通信と5Gの展開

5Gネットワークの急速な世界展開により、高速データ処理と接続性の向上をサポートできる高度な半導体部品に対する高い需要が生まれています。3D IC技術は、複数の機能をコンパクトな形状に統合し、遅延を低減し、電力効率を高めることができるため、5Gアプリケーションに特に適しています。通信プロバイダーがネットワークを拡大し、次世代インフラを導入する際、3D ICを採用することで、ネットワーク機器、スマートフォン、IoT機器の超高速データ伝送、低消費電力化、処理能力の向上が可能になります。

- 例えば、2024年11月、世界的な大手通信企業であるZTE Corporationは、China Telecom Jiangsuと提携し、5G-A Cluster Dynamic Radio Sharing (DRS)ソリューションを蘇州陽澄湖地域に展開しました。この展開では、高度な3D ICベースのコンポーネントをユーティリティとして活用し、次世代モバイルネットワークの性能、信頼性、電力効率を向上させました。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は、Intel、AMD、NVIDIAのような大手技術大手が存在し、半導体技術の革新を継続的に推進しているため、世界の3D IC市場を支配しています。この地域は、確立された産業、研究開発への多額の投資、高度な民生用電子機器、データセンター、AI駆動型アプリケーションへの高い需要から利益を得ています。北米を支配的な地域にしているもう1つの要因は、3D IC技術の重要な開発と導入、強力なサプライチェーン、高度な技術エコシステムです。

- 例えば、2022年のCHIPS and Science Actは、米国の半導体産業を強化するために527億米ドルを投資し、137億米ドルを研究、開発、技術、労働力プログラムに投資しました。このような巨額の投資は、3D ICのような集積回路技術のさらなる進歩に向けた産業のコミットメントを示しています。

アジア太平洋: 急成長する地域

アジア太平洋地域は、中国、韓国、台湾、日本などの大手電子機器メーカーの本拠地であるため、世界の3D IC市場で急成長しています。これらの国々は強力な半導体産業を持っており、より高速で効率的なチップに対する需要の高まりに対応するため、高度なチップ技術に多額の投資を行っています。これらのチップは、AI、5G、IoT、スマートビークルなどの最新技術に不可欠です。

- 例えば、2024年、中国の電子機器製造部門の付加価値産業生産高は前年比13.6%の伸びを記録しました。この間、輸出も大幅な伸びを示し、ノートパソコンは4,401万台(9.6%増)、携帯電話は2億4,100万台(4.6%増)が海外に輸出されました。

各国の見識

- 米国: 米国では、データ・セキュリティとアナリティクスが引き続き発展の原動力となっています。したがって、米国は市場の中心地です。2023年、半導体分野における米国の研究開発費は全体で593億米ドル。2023年の研究開発費の増加率は2022年比0.9%。

- 中国 世界最大の電子機器製造センター。新技術の導入ペースを考慮すると、3D IC市場への貢献も大きい。中国は、国家集積回路産業投資基金(National Integrated Circuit Industry Investment Fund)の第3期分として270億米ドルを調達済み、または調達中と報道されています。

- インド: インドは、電子製造部門と民生用電子機器の需要増に支えられ、同市場における潜在的な挑戦者になりつつあります。インド政府は、インド半導体ミッションの下、累計投資額1.48億ルピーを伴う4つの半導体ユニットを承認。

- フランス フランスの3D ICの導入は主に航空宇宙と防衛が牽引。電子部品の高機能化とともに最小化が進んでおり、3D IC市場のこの分野の成長を引き起こしています。2030年まで、フランス政府はさらに5億ユーロを投資し、フランス国内で年間500のディープテック新興企業と100のユニコーンを生み出すことを約束しています。

- イギリス: 英国は欧州の半導体産業において極めて重要な位置を占めており、先端電子技術や半導体技術の研究開発に注力しています。半導体製造と設計への政府投資の増加により、英国は世界的な3D IC市場の地位を強化することを目指しています。

- 日本: 日本は、その強力な家電部門と半導体製造の専門知識により、3D IC市場の主要なプレーヤーです。日本企業は世界市場で競争力を維持するため、先進的なチップ技術への投資を続けています。例えば、日本は2024年に半導体製造とAI統合に焦点を当てた650億米ドルの投資計画を発表し、マイクロチップと電子部品におけるリーダーシップの回復を目指しています。

- ドイツ: 堅調な自動車および産業製造分野で知られるドイツでは、車載電子機器、産業オートメーション、AI主導型アプリケーションへの3D ICの統合が進んでいます。精密エンジニアリングと品質基準を重視するドイツは、市場の成長を支えています。

セグメント分析

技術別

スルーシリコン・ビア(TSV)技術は、データ転送速度の大幅な向上、待ち時間の短縮、デバイス全体の性能向上が可能であるため、世界市場の主要セグメントであり続けています。TSV技術は、積層された半導体ダイ間の直接垂直電気接続を可能にし、従来型のワイヤーボンディング技術よりも高い電力効率と優れたシグナルインテグリティを実現します。この技術は、高性能コンピューティング、電子機器、およびデータ集約的な処理によって効率的な電力管理と相互接続速度の高速化が求められるAI駆動型アプリケーションで広く使用されています。

コンポーネント別

高速でエネルギー効率に優れたストレージ・ソリューションへのニーズの高まりにより、3Dメモリ・セグメントが市場を牽引しています。高帯域幅メモリ(HBM)や3D NANDフラッシュなどの3Dメモリ技術は、消費電力を最小限に抑えながらストレージ密度と性能を向上させます。これらの利点により、3Dメモリはクラウドコンピューティング、AI、モバイル機器などの産業にとって不可欠なコンポーネントとなっています。データセンターが拡大するにつれて、3D IC技術を組み込んだ高度なメモリ・ソリューションの需要は高まるでしょう。

エンドユーザー別

小型、高性能、エネルギー効率に優れたデバイスに対する需要の高まりにより、家電分野が最大の市場収益を上げ、市場を支配。3D ICにより、メーカーはより多くの処理能力と機能をより小さなフォームファクタに統合できるため、スマートフォン、タブレット、ウェアラブル、AR/VRデバイスに最適です。スマートガジェットとIoTアプリケーションの人気の高まりは、優れた性能とバッテリ寿命の延長を保証し、民生用電子機器における3D ICの採用をさらに加速しています。

各社の市場シェア

市場の主要企業は、先進的な3D IC技術に投資し、製品の強化と市場での存在感の拡大を図るため、提携、買収、パートナーシップを推進しています。

サムスン 3D IC市場の新興プレーヤー

サムスン電子は、3D集積回路(IC)市場の新興プレーヤーであり、半導体の展望を変えるイノベーションを展開しています。同社は、一般的なフラットチップ設計を凌駕するキューブ型の3D ICソリューションを構築し、メモリと性能コンポーネントを縦に積み上げることで、効率と能力において比類のない次元を実現しています。

最近の動向

- 2023年11月、サムスン電子はSAINTと呼ばれる最先端の3Dチップ包装技術を発表しました: これは、性能を向上させ、競争の激しい半導体市場での地位を強化するための取り組みです。

3D IC市場の主要企業リスト

-

- Samsung

- Taiwan Semiconductor Manufacturing Company

- Advanced Micro Devices, Inc.

- Advanced Micro Devices, Inc.

- Broadcom Inc.

- Micron Technology, Inc.

- NVIDIA Corporation

- Amkor Technology, Inc.

- ASE Technology Holding Co., Ltd.

- Toshiba Corporation

最近の動向

- 2024年6月-AnsysはNVIDIA Omniverse APIをプラットフォームに統合し、3D-IC設計者が物理シミュレーションをリアルタイムで可視化できるようになりました。この機能強化は、5G/6G、IoT、AI、クラウド・コンピューティング、自律走行車などの主要産業における半導体設計の改善を目的としています。

- 2024年4月– シノプシスはTSMC社とのパートナーシップを強化し、消費電力と性能を最適化する次世代フォトニックIC設計フローを発表しました。また、ハイパフォーマンス・コンピューティングとモビリティ向けのAIを活用したソリューションも発表しました。シノプシスのEDAツールは、DSO.aiによる自動化でTSMCのN3/N3PおよびN2製造をサポート。

アナリストの見解

シノプシスのアナリストによると、小型で高性能な電子デバイスへのニーズの高まりにより、世界の3D IC市場は急速に変化しています。3D IC産業における先進的な回路は、電子部品のレイヤーを積み重ねることで垂直に形成され、従来の2D ICと比較して、性能の向上、消費電力の削減、スペースの削減などの利点をもたらします。このような技術の変化は、家電、通信、自動車産業において非常に重要です。

3D IC市場のセグメンテーション

技術別 (2021-2033)

- シリコン貫通電極(TSV)

- 3Dファンアウト包装

- 3Dウエハースケールレベル・チップスケール包装(WLCSP)

- モノリシック3D IC

- その他(ガラス貫通電極(TGV)

コンポーネント別 (2021-2033)

- 3Dメモリ

- LED

- センサー

- プロセッサー

- その他(マイクロエレクトロニクスシステム)

エンドユーザー別 (2021-2033)

- 電子機器

- IT・通信

- 自動車

- 医療

- 航空宇宙・防衛

- 産業

- その他(エネルギー・ユーティリティ)

地域別 (2021-2033)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

3D ICの世界市場規模分析

- 3D ICの世界市場紹介

- 技術別

- 技術別

- 金額別技術

- シリコン貫通電極(TSV)

- 金額別

- 3Dファンアウト包装

- 金額別

- 3Dウエハースケールレベルチップスケール包装(WLCSP)

- 金額別

- モノリシック3D IC

- 金額別

- その他(ガラス貫通電極(TGV)

- 金額別

- 技術別

- コンポーネント別

- 製品紹介

- 金額別コンポーネント

- 3Dメモリー

- 金額別

- LED

- 金額別

- センサー

- 金額別

- プロセッサー

- 金額別

- その他(マイクロエレクトロニクスシステム)

- 金額別

- 製品紹介

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 電子機器

- 金額別

- ITおよび通信

- 金額別

- 自動車

- 金額別

- 医療

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業

- 金額別

- その他(エネルギー・ユーティリティ)

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録