| • レポートコード:SRSC54762DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

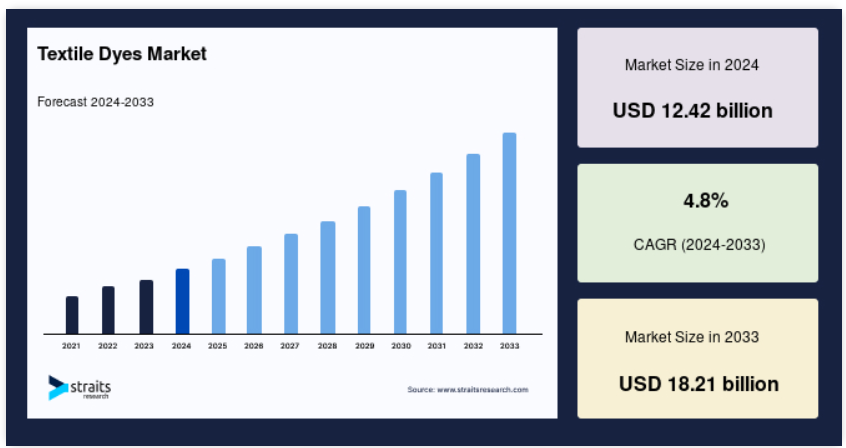

繊維用染料の世界市場規模は2024年に124.2億米ドル。2033年には182億1,000万米ドルに達すると推定され、予測期間中(2025~2033年)の年平均成長率は4.9%です。

世界の繊維用染料市場を牽引しているのは、主にアジア太平洋地域の新興国からの人気の高まりと需要の高さです。さらに、環境に対する関心の高まりを受けて、近年ほとんどすべての分野で持続可能性へのパラダイムシフトが起きており、その結果、持続可能でエコフレンドリーな繊維染料への需要が高まっています。これにより、市場成長の機会が創出されると推定されます。

ユーティリティ染料は、布地、繊維、織物に色をつけるために利用される物質です。これらの染料には、植物、動物、鉱物由来の天然染料と、化学プロセスを経て作られる合成染料があります。繊維染料には、酸性染料、塩基性染料、反応染料、桶染料、分散染料、直接染料など様々な種類があり、それぞれが特定の繊維や染色技術に適しています。

レポート目次

藍や茜のような天然染料は何世紀にもわたって使用されてきましたが、アゾ染料やアントラキノン染料のような合成染料は、より幅広い色を提供し、堅牢度も向上しています。染色工程では、染料溶液に繊維を浸し、染料分子を繊維と結合させます。繊維染料は、ファッション、家庭用家具、産業用途において、繊維製品の美観と機能性に重要な役割を果たしています。

ハイライト

- 染料の種類では分散型が優勢。

- 繊維の種類ではポリエステルが優勢。

- 用途別では衣料・アパレルが圧倒的。

- アジア太平洋地域が世界市場の上位株主。

繊維用染料市場の成長促進要因

アジア太平洋地域の需要増加

アジア太平洋地域の需要増加は、世界の繊維用染料市場の極めて重要な促進要因です。同地域では繊維産業が急成長しており、可処分所得の増加も相まって、これまでにない成長を促しています。世界貿易機関(WTO)によると、アジア太平洋地域は世界の繊維製品輸出の60%以上を占めており、中国(34.8%)、インド(7.6%)、ベトナム(6.2%)がその先頭を走っています。この優位性は染料消費に直結し、世界市場に大きな影響を与えています。

繊維産業の主要国である中国は、この傾向を象徴しています。中国染料産業協会の報告によると、同国では2020年に110万トンの繊維染料が使用され、これは世界需要の45%に相当します。この膨大な消費量は、世界の繊維染料市場において中国が重要な役割を担っていることを裏付けています。インドの染料市場も同様に堅調です。インド繊維省によると、同国の染料生産量は2021年に26万トンに達し、年間成長率は8.5%です。この一貫した成長は、インドの繊維セクターの拡大と繊維染料に対する需要の増加を反映しています。このように、世界の繊維輸出におけるアジア太平洋地域の主要な役割と、その大幅な染料消費は、世界の繊維染料市場の主要な推進力となっています。

市場の阻害要因

厳しい規則と規制

繊維用染料の世界市場は、さまざまな政府や規制機関が課す厳しい規則や規制により、大きな制約を受けています。特定の染料の使用とその廃棄を規制する厳しい規制は、産業プレーヤーにコンプライアンスのハードルを作り出しています。例えば、米国環境保護庁(EPA)は、繊維工場からの染料やその他の汚染物質の排出に厳しい制限を設けています。これらの規制に従わない場合、厳しい罰則が課される可能性があり、罰金は2023年時点で1日あたり最高54,833ドルに達します。このような厳しい規制の枠組みは、操業コストと複雑さを増大させ、企業が環境基準を守りながら収益性を維持することを困難にしています。

EPAのほかにも、欧州化学物質庁(ECHA)や中国環境保護部(MEP)など、世界的な規制機関が繊維染料の使用や廃水管理に関する厳しい規制を実施しています。これらの規制は環境と公衆衛生の保護に不可欠である一方、遵守コストの増加、特定の化学物質の使用制限、遵守違反に対する多額の罰金など、繊維染料市場の成長を妨げる要因となっていることは否めません。

市場機会

持続可能性とエコフレンドリー染料

サステナビリティ別・エコフレンドリー染料分野は、繊維産業で急速に普及しています。従来型の染色工程は大量の水を消費し、有害な化学物質を放出することで知られ、環境汚染に大きく貢献しています。世界銀行によると、繊維製品の染色と処理は、世界全体の工業用水汚染の最大20%に寄与しています。そのため、エコフレンドリーな染料への需要が高まると予想されています。さらに、植物、昆虫、鉱物由来の天然染料が開発され、生分解性で無害であることが、市場の成長をさらに促進しています。

ColorZenのような企業は、綿の染色における水とエネルギーの使用を最大90%削減する前処理技術を開拓しました。さらに、染色におけるデジタルプリント技術の使用は、必要な水量が少なく、廃棄物も最小限に抑えられることから推進されています。パタゴニアやステラ・マッカートニーなどのブランドは、持続可能な染色方法を採用することで環境フットプリントを向上させ、より環境に優しい製品を求める消費者の需要に応えることで、業界をリードしています。その結果、これらの要因が市場成長の機会を生み出すと推定されます。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、最も重要な世界市場の株主であり、予測期間中に大幅に拡大する見込みです。この優位性は、中国、インド、バングラデシュ、ベトナムなどの国々が牽引するこの地域の繊維産業の繁栄に起因しています。特に中国は、世界最大の繊維染料の生産国であり消費国でもあります。中国染料産業協会によると、同国の繊維染料生産量は2021年に110万トンに達し、世界生産量の約60%を占めています。

この地域のもう一つの主要プレーヤーであるインドの繊維染料生産量は、Indian Texpreneurs Federationによると、2021年には約28万トン。さらに、繊維染料市場におけるアジア太平洋地域の優位性は、多数の繊維製造拠点の存在、低い人件費、政府の支援政策によってさらに後押しされています。例えば、インド政府の「Make in India」イニシアチブは国内の繊維・染料製造を促進することを目的としており、中国の第14次5ヵ年計画はハイエンド染料と環境に優しい染色プロセスの開発に重点を置いています。その結果、これらすべての要因がアジア太平洋地域の繊維染料市場の成長に寄与すると推定されます。

ヨーロッパは世界の繊維染料市場のサブドミナント地域であり、市場シェア全体の約25%を占めています。この地域の繊維産業、特にイタリア、ドイツ、イギリスが繊維染料の需要を牽引しています。これらの国々には多数の繊維メーカーがあり、繊維用染料の需要に拍車をかけています。また、ヨーロッパでは環境規制が厳しく、持続可能性が重視されているため、エコフレンドリー染料や有機染料の需要が増加しています。

例えば、欧州連合のREACH(化学物質の登録、評価、認可、制限)規制は、繊維染料市場に大きな影響を与え、特定の有害染料の使用を制限し、より安全な代替品を促進しています。REACH規制は、環境や健康に問題を引き起こすことが知られているアゾ染料などの有害染料の使用を大幅に削減する結果となりました。さらに、EUエコラベルやブルーサイン®システムなどの取り組みにより、繊維メーカーは持続可能な染色技術や環境に優しい染料を使用するようになりました。このような取り組みにより、同地域ではエコフレンドリー染料や有機染料の需要が高まり、欧州の染料市場が活性化すると予測されます。

セグメント別分析

染料の種類別

染料の種類によって、世界市場は直接染料、反応染料、桶染料、塩基性染料、酸性染料、分散染料、その他に分類されます。分散染料は非イオン染料のカテゴリーに属し、水溶性が非常に低い染料です。分散染料は、環境への影響が少なく、優れた色と画像の輝きを提供します。また、耐クロッキング性などの特性から、自動車のシートカバーやカーペットなどのインテリアのような産業用途の印刷にも適しています。さらに、洗濯にも強いため、アパレル製品にも適しています。分散染料は、高い耐久性が要求される用途に最適な染料の一つです。分散染料は疎水性繊維の染色に最適な有機着色物質です。これらの染料は、天然セルロースエステルや、アセテート、ポリエステル、ナイロン、アクリルなどの人工繊維など、さまざまな基材の染色に使用されます。

繊維種類別

予測期間中、ポリエステル分野が最も高い市場シェアを占めています。ポリエステルは合成的に製造された繊維素材です。一般的な繊維素材の1つで、衣料、椅子張り、ホームテキスタイルなどの用途に使用されます。ポリエステルは最も強度の高い繊維で、単独でも他の繊維との混合でも使用できます。また、ポリエステルは高強度、耐候性、伸縮性など数え切れないほどの利点があるため、市場で大きなシェアを獲得しています。優れた物理的特性、低価格、汎用性、リサイクル性などから、繊維産業で最も好まれる繊維のひとつです。

用途別

予測期間中、最大の市場シェアを占めたのは衣料・アパレル。衣料品・アパレル分野は、衣料品製造における多様な染料タイプの需要が高いことから、世界の繊維染料市場を大きく牽引しています。このセグメントには、カジュアルウェア、フォーマルウェア、アクティブウェアなど、さまざまな衣料品カテゴリーが含まれ、それぞれ特定の色や仕上げのために独自の染料が必要となります。可処分所得の増加、ファッショントレンドの進化、世界人口の拡大が、この需要をさらに後押ししています。

このセグメントの中でも、ニットウェア、織物、テクニカル・テキスタイルなどのカテゴリーでは、望ましい美観と性能を実現するために特殊な染料が必要です。ニットウェアには柔らかさと堅牢度を高める染料が、織物には鮮やかさと耐久性を高める染料が、テクニカル・テキスタイルにはUV耐性や抗菌効果などの高度な特性を実現する機能染料が必要です。その結果、衣料・アパレル分野は、繊維染料市場のトレンドとイノベーションを形成する上で極めて重要な位置を占めており、そのダイナミックな成長性を反映しています。

繊維染料市場の主要企業リスト

-

- Archroma

- Huntsman Corporation

- Kiri Industries Ltd.

- Kyung-In Synthetic Corporation

- Colourants and Chemicals Private Limited

- Sumitomo Chemical Company, Limited

- Atul Ltd.

- DyStar Singapore Pte Ltd.

- Everlight Chemical Industrial Co.

- Yorkshire Group

- Zhejiang Longsheng Group Co., Ltd.

- Nippon Kayaku Co., Ltd.

- Akzo Nobel N.V.

- Clariant AG

- BASF SE

最近の動き

- 2024年4月-ArchromaとCotton Inc.が繊維産業向けの持続可能な染料開発で提携を更新。この提携は、持続可能な製品を求める消費者の嗜好と環境規制の高まりを背景に、世界の繊維染料市場でエコフレンドリー染料への需要が高まっていることを浮き彫りにするものです。

- 2024年4月-スコットランドの海藻新興企業アルジニットは、繊維メーカーが合成染料から天然代替染料に切り替えるのを支援しています。この技術革新により、環境に配慮した製品を求める消費者の嗜好を背景に、エコフレンドリーで持続可能な染料への需要が高まり、繊維用染料の世界市場の成長に貢献する見込みです。

繊維用染料市場のセグメンテーション

染料の種類別 (2021-2033)

- 直接染料

- 反応性

- バット

- 塩基性

- 酸性

- 分散

繊維の種類別 (2021-2033)

- ウール

- ポリエステル

- アクリル

- 綿

- ビスコース

- ナイロン

- その他

用途別 (2021-2033)

- 衣料・アパレル

- ホームテキスタイル

- 産業用繊維製品

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

繊維用染料の世界市場規模分析

- 繊維用染料の世界市場紹介

- 染料の種類別

- 染料タイプ別

- 金額別染料の種類

- 直接染料

- 金額別

- 反応性

- 金額別

- バット

- 金額別

- ベーシック

- 金額別

- 酸

- 金額別

- 分散

- 金額別

- 染料タイプ別

- 繊維の種類別

- 紹介

- 金額別繊維の種類

- ウール

- 金額別

- ポリエステル

- 金額別

- アクリル

- 金額別

- 綿

- 金額別

- ビスコース

- 金額別

- ナイロン

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 用途紹介

- 金額別アプリケーション

- 衣料品

- 金額別

- ホームテキスタイル

- 金額別

- 産業用繊維製品

- 金額別

- 用途紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録