| • レポートコード:SRHI56698DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

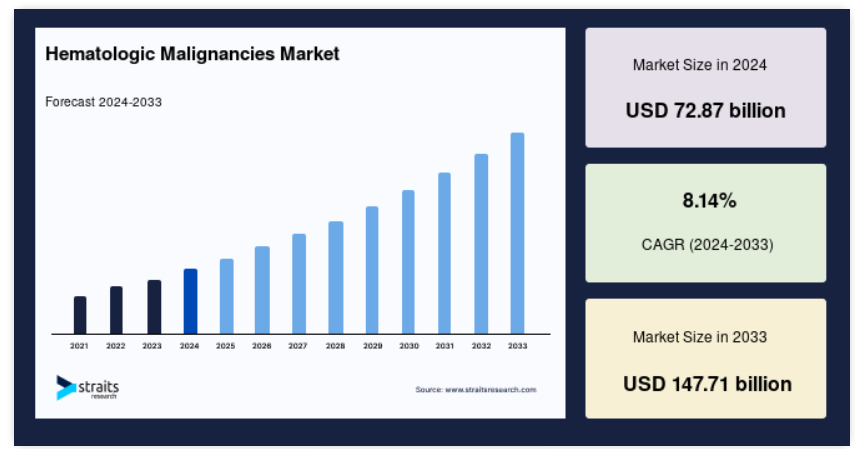

血液悪性腫瘍の世界市場規模は2024年に728億7,000万米ドルと評価され、2025年の789億9,000万米ドルから 2033年には1,477億1,000万米ドルに達すると予測され、予測期間(2025〜2033年)の年平均成長率は8.14%です。

血液悪性腫瘍とは、血液、骨髄、リンパ系に発生する癌のことで、白血病、リンパ腫、骨髄腫などの疾患が含まれます。これらの疾患は、正常な血球の産生と機能を阻害し、世界的に重大な健康問題を引き起こしています。

高齢化人口の急増と相まって、これらの癌の有病率が上昇していることが、世界市場の主要な推進要因となっています。白血病とリンパ腫の罹患率の増加は、疾病管理を改善するための新規治療に対する差し迫ったニーズを生み出し、革新的な治療法に対する需要を押し上げています。幹細胞移植や骨髄移植の進歩は患者の生存率を大幅に高め、市場の成長をさらに後押ししています。

レポート目次

さらに、インド、韓国、シンガポールのような国々における医療ツーリズムの台頭は、臨床試験や医薬品開発のための国際的な協力関係とともに、先進的な血液がん治療の世界的な採用を加速させており、世界中の患者にとってのアクセス性と治療成績の向上を確実なものにしています。

血液悪性腫瘍市場の動向

主要市場プレーヤー間の戦略的提携の増加

血液悪性腫瘍の世界市場における顕著な傾向は、新規治療法の開発や製品ポートフォリオの拡充を目的とした主要企業間の戦略的提携の増加です。このような提携はイノベーションを加速し、患者の転帰を改善しています。

例えば

- と協和キリン株式会社は、2024年11月、急性骨髄性白血病(AML)およびその他の血液悪性腫瘍の治療薬としてジフトメニブを開発・商業化するためのグローバルな戦略的提携を結びました。本契約の一環として、クラ社は契約一時金として3億3,000万ドル、マイルストンとして最大4億2,000万ドルを受け取ります。

- もう一つの例として、2024年10月、アッヴィ・インクとEvolveImmune Therapeutics社は、戦略的提携およびオプション・トゥ・ライセンス契約を締結しました。この提携は、固形および血液悪性腫瘍の両方に対する新規抗体ベースの治療法を創出するため、EvolveImmune社のT細胞エンゲイジャープラットフォームを活用し、複数の腫瘍学的標的に対する多特異的生物製剤の開発を目指すものです。

これらの共同研究は、血液悪性腫瘍における革新的治療への注目の高まりとその可能性を浮き彫りにしています。

血液悪性腫瘍市場の成長要因

血液悪性腫瘍の有病率の増加

白血病、リンパ腫、多発性骨髄腫を含む血液悪性腫瘍の有病率の増加は、市場成長を促進する重要な要因です。このような疾病負担の増大は、先進的な診断ツール、革新的な治療法、個別化治療に対する需要を煽り、ひいては市場成長に寄与しています。

例えば

- 白血病リンパ腫協会によると、2024年には約62,770人が白血病と診断されると予想され、アメリカでは推定456,481人が白血病と闘っています。

- 同じ情報源によると、2024年にはアメリカで約89,190人がリンパ腫と診断されると予想されています。

このように、リンパ腫と白血病の有病率の増加は、新しいがん治療薬への需要を促進し、それによって市場の成長を促進します。

製薬企業による強力な製品パイプラインと研究開発の増加

製薬企業は、血液悪性腫瘍に対する新たな治療法を積極的に開発しています。これらの企業はまた、米国食品医薬品局(FDA)から新薬申請の承認を受けています。

- 例えば、2024年8月、FDAはウモジャ・バイオファーマの遺伝子治療製品UB-VV111の治験薬(IND)申請を承認し、同社は血液悪性腫瘍を対象とした第1相用量漸増試験を進めることができるようになりました。

このように、研究パイプラインにある製品数の増加は、血液悪性腫瘍産業の成長に新たな機会を生み出しています。

市場抑制要因

治療費の高騰

世界市場の成長を抑制する主な要因の1つは、高度な治療にかかる費用の高さです。幹細胞移植や標的治療のような治療法には、入院、支持療法、長期フォローアップなど、多額の費用がかかることが多く、多くの患者がこれらの治療法にアクセスできない可能性があります。

例えば、ノバルティス社のKymriahやギリアド社のYescartaのようなCAR-T細胞療法は、1回の治療につき40万ドル以上の費用がかかり、特に低所得地域の患者には大きな経済的負担となっています。この高コストが救命治療の採用を制限し、市場の成長と人口の大部分にとってのアクセシビリティを妨げているのです。

市場機会

製品認可の急増と自動車T細胞療法の進歩

血液悪性腫瘍に対する製品承認数の増加は、市場成長の大きな原動力となっています。FDAやEMAなどの規制機関は、CAR-T細胞療法、モノクローナル抗体、抗体薬物複合体などの革新的な治療法の承認を迅速に進めています。こうした承認は製薬企業の研究開発の加速を促し、市場の拡大に拍車をかけます。

- 2024年3月、大手製薬会社のブリストル・マイヤーズスクイブは、再発または難治性の慢性リンパ性白血病(CLL)成人患者の治療薬として、CD19指向性キメラ抗原受容体(CAR)T細胞療法であるブレイヤンジ(リソカブタジェン・マラリューセル;liso-cel)について、米国食品医薬品局(FDA)の早期承認を取得しました。

このような製品承認は、同社の製品ポートフォリオを拡大し、市場成長の原動力となるでしょう。

地域別インサイト

北米:市場シェア40.31%の主要地域

北米は、早期診断やCAR-T細胞療法やモノクローナル抗体などの革新的治療へのアクセスを可能にする、確立された医療制度と最先端技術により、血液悪性腫瘍市場で主導的地位を占めています。また、この地域は新しい治療法の採用率が高く、患者数が多いという利点もあります。

さらに、ファイザー社、ジョンソン・エンド・ジョンソン社、メルク・アンド・カンパニー社などの大手製薬企業が存在することも、継続的な技術革新と先進的な治療オプションの提供を保証することで市場の成長を支えています。強力な医療インフラ、高額な医療費、有利な償還政策が相まって、北米市場の優位性はさらに強化されています。

アジア太平洋地域:市場成長率が最も高い急成長地域

アジア太平洋地域は、中国、インド、日本などの国々における白血病、リンパ腫、骨髄腫などの血液がんの罹患率の上昇に牽引され、予測期間中に最も速いCAGRを記録する見通しです。これらの地域では患者数が増加しており、効果的な治療法に対する需要が大幅に高まっています。CAR-T細胞療法や標的治療を含む先進的な治療法の承認と採用は、アジア太平洋地域全体で急速に拡大しています。

さらに、医療インフラの改善、医療イニシアティブに対する政府の支援の増加、血液がんに対する意識の高まりが、この地域の市場急成長に寄与しています。臨床試験の増加、グローバル製薬企業との提携、インドや韓国などの国々における医療ツーリズムの成長も、革新的な治療に対する地域の需要を支えています。

各国の洞察

世界市場は世界中でダイナミックな成長と多様化を遂げており、各地域がこの変革的分野の発展に独自に貢献しています。

- アメリカ –アメリカは、高度な医療インフラと腫瘍学研究への高い投資水準により、世界市場をリードしています。例えば、2023年3月、ファイザーは430億ドルを投じてシーゲン社を買収し、革新的ながん治療技術である抗体薬物複合体(ADC)を中心としたがん領域のポートフォリオの強化に戦略的に注力しています。この動きは、血液悪性腫瘍および固形癌におけるリーダーシップを拡大するというファイザーの目標に沿ったものです。この買収によりファイザーのパイプラインは強化され、がん治療におけるアンメットニーズに対応し、がん領域における長期的な成長を促進します。

- ドイツ-ドイツは、強力な医療制度、先進的な治療オプション、研究能力を背景に、ヨーロッパにおける血液悪性腫瘍の最大市場のひとつです。さらに、血液悪性腫瘍の有病率の増加も市場成長の原動力となっています。例えば、2020年にはドイツで約13,570人が白血病と診断され、そのうち4%が15歳未満でした。

- 英国:血液悪性腫瘍の英国市場は、国民保健サービス(NHS)のインフラが充実しているため、多くの国民ががん治療にアクセスしやすいという利点があります。また、英国は特に血液学の研究が盛んなことでも知られており、オックスフォード大学などの機関が白血病やリンパ腫治療の画期的な研究を主導しています。さらに、NHSが腫瘍学の新薬をいち早く採用することで、患者の予後が改善し、先進的な治療に対する需要が高まっています。

- 中国-膨大な人口を抱える中国では、がん罹患率の上昇と高齢者人口の増加により、血液悪性腫瘍産業が急成長しています。近年、中国ではCAR-T細胞療法やモノクローナル抗体などの革新的な治療法の導入が進んでおり、国家医薬品監督管理局(NMPA)による規制当局からの承認が後押ししています。例えば、NMPAは2024年3月、再発または難治性の多発性骨髄腫に対するCARsgen社のBCMA CAR-T Therapy Zevorcabtagene Autoleucelの新薬承認申請を承認しました。

- カナダ-カナダでは、医療の質が高く、多くの革新的な治療法を利用できる公的医療制度があることが市場成長の原動力となっています。さらに、カナダがん協会によるがんに対する投資の増加も市場成長の原動力となっています。例えば、過去15年間にカナダがん協会は血液がんの研究と新規治療法の開発に6,570万ドルを投資しています。

- 韓国-韓国は、その先進医療技術と高い医療水準により、世界市場で著しい成長を遂げています。国民のがんに対する意識が高まる中、医療研究開発に対する政府の支援が韓国市場の成長を後押ししています。

セグメント分析

疾患種類別

白血病は、その高い有病率と治療オプションの大幅な進歩により、市場で最大のシェアを占めています。急性骨髄性白血病(AML)と慢性リンパ性白血病(CLL)は、世界中の血液悪性腫瘍の中で高い有病率を示しています。

- 例えば、米国国立がん研究所によると、米国における全がん患者の1.1%を占め、2021年には米国で20,240人が急性骨髄性白血病と診断されると推定されています。

療法別

化学療法は、その確立された有効性、幅広い適用範囲、および他の新規療法と比較した場合の手頃な価格により、血液悪性腫瘍の市場を支配しています。さらに、化学療法は患者の予後を改善するために新しい治療法と併用されるのが一般的です。

- 例えば、シタラビンやシクロホスファミドなどの化学療法剤は、急性骨髄性白血病(AML)やリンパ腫などの疾患に対する主要な治療法として使用されています。

流通チャネル別

病院薬局は、専門的ながん治療やケアに直接アクセスできることから、市場の主要な流通チャネルとなっています。これらの施設は、血液悪性腫瘍の複雑な性質を扱うために必要なインフラと専門知識を備えており、高度な治療を必要とする患者にとって好ましい選択肢となっています。また病院は、高度な訓練を受けた医療従事者や特殊な機器を必要とする幹細胞移植などの複雑な処置を管理する能力も備えています。

各社の市場シェア

世界市場の主要企業は、市場での地位を強化し、製品ポートフォリオを拡大するために、戦略的提携、製品承認、買収、製品上市などの重要な事業戦略を採用するようになっています。

製薬企業と研究機関との提携などの戦略的提携により、革新的な治療法の開発や専門知識の共有が可能になり、新たな治療法の導入が加速されます。

インサイト 血液悪性腫瘍市場における新興プレーヤー

インサイトは、新規製剤の探索、開発、製造に注力することで、アンメット・メディカル・ニーズの充足に取り組んでいるバイオ医薬品企業。同社は、がん、特に血液悪性腫瘍など、現在の治療選択肢が限られている疾患に対する標的治療薬の開発に特化しています。

ベーリンガーインゲルハイム・インターナショナルGmbHの最近の動向:

- 2022年8月、大手製薬企業であるインサイトは、選択的線維芽細胞増殖因子受容体(FGFR)阻害剤であるペマジール(ペミガチニブ)について、FGFR1再配列を有する再発または難治性の成人の骨髄性/リンパ性新生物(MLN)の治療薬として米国食品医薬品局(FDA)の承認を取得しました。

血液悪性腫瘍市場の主要企業リスト

-

- AbbVie Inc.

- Amgen Inc.

- AstraZeneca

- Bristol-Myers Squibb

- Bluebird Bio, Inc.

- Eli Lily and Company

- F. Hoffmann-La Roche Ltd

- Gilead Sciences, Inc.

- Incyte Corporation

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Regeneron Pharmaceuticals, Inc.

- Sanofi S.A.

最近の動向

- 2024年11月-ジェロン社は、2024年12月に開催される第66回米国血液学会(ASH)年次総会で発表される新たなデータを発表しました。このデータは、骨髄性血液悪性腫瘍の治療におけるRYTELO™(イメテルスタット)の可能性を強調するものです。このデータは、IMerge 臨床試験を含む複数の試験から得られたもので、イメテルスタット は輸血依存性の症例であっても、低リスクの骨髄異形成症候群(LR-MDS)患者において臨床活性を示すことが示唆 されています。

アナリストの見解

当社のアナリストによると、世界市場はリンパ腫や白血病などの疾患の有病率の上昇、製薬企業による研究努力の増加、新製品の上市の急増に牽引され、力強い成長を遂げています。同市場は非常にダイナミックであり、特にがん人口が増加している新興地域において大きな拡大の可能性があると見られています。

さらに、先進的な治療に対する需要の高まりや、これらの地域における製薬産業の急速な発展が、市場の成長をさらに促進すると期待されています。このような要因が組み合わさることで、血液悪性腫瘍市場は今後数年間、有望な見通しを示しています。

血液悪性腫瘍市場のセグメンテーション

疾患種類別(2021年〜2033年)

- 白血病

- リンパ腫

- 多発性骨髄腫

治療法別(2021年〜2033年)

- 化学療法

- 免疫療法

- 標的療法

- その他

流通チャネル別(2021-2033年)

- 病院薬局

- ドラッグストア・小売薬局

- オンライン薬局

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

血液悪性腫瘍の世界市場規模分析

- 血液悪性腫瘍の世界市場紹介

- 疾患種類別

- 疾患タイプ別

- 金額別疾患種類

- 白血病

- 金額別

- リンパ腫

- 金額別

- 多発性骨髄腫

- 金額別

- 疾患タイプ別

- 治療法別

- 治療紹介

- 金額別治療法

- 化学療法

- 金額別

- 免疫療法

- 金額別

- 標的療法

- 金額別

- その他

- 金額別

- 治療紹介

- 販売チャネル別

- 販売チャネル

- 金額別流通チャネル

- 病院薬局

- 金額別

- ドラッグストアおよび小売薬局

- 金額別

- オンライン薬局

- 金額別

- 販売チャネル

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録