| • レポートコード:SRSC54198DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

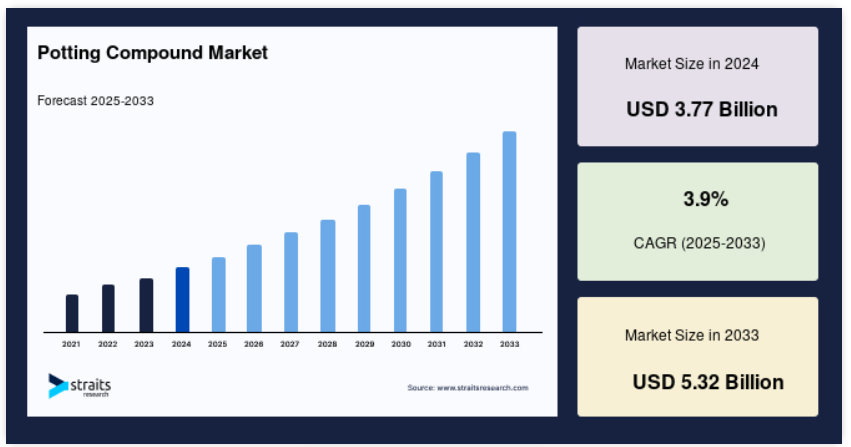

2024年の市場規模は37.7億米ドル。2025年には39.1億米ドル、2033年には53.2億米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は3.9%です。

水、ほこり、電圧放電、振動、物理的接触による損傷から保護するために、ポッティングコンパウンドは封止材として使用されます。ポッティング材は電子機器の組み立て中に導入され、優れた接着特性を持ちます。その結果、ポッティング材は表面に永久的に付着するため、一度配置すると取り除くのが非常に難しく、再加工が不可能になります。ポッティング・プロセスは、手動で行うことも、メーター・ミックス・ディスペンス(MMD)装置を使用して自動的に行うこともできます。ポッティングコンパウンド市場は、電子アプリケーションに最適な特性により、世界的に拡大しています。

また、予想される期間中、民生用電子産業の生産高は増加し、小型化がより普及するでしょう。しかし、調査期間中の市場成長は、さまざまな用途における不適切なポッティング樹脂の選択によって制約を受けることが予想されます。今後数年間、世界のポッティングコンパウンド市場の主要プレーヤーは、エンドユーザーが二液型ポリウレタンポッティングコンパウンドを徐々に採用することで利益を得るはずです。中間層の可処分所得の増加は、高度な電子製品の購入を促し、この産業の拡大を促進します。

レポート目次

ポッティングコンパウンド市場の成長要因

電子用途に最適な特性

電気・電子用途のポッティングコンパウンドが広く普及しているのには、それだけの理由があります。ポッティングコンパウンドは、電気機器や電子機器を外部環境から保護する優れた特性を有しています。ポッティング材料は、優れた電気絶縁性、超接着強度、優れた熱伝導性および安定性、耐薬品性を備えています。電子機器や電子製品は、より多くの電力を供給しながら、望ましい性能を発揮することが求められているため、より高い温度範囲で動作することが期待されています。熱伝導性ポッティング材料は、電子アセンブリに蓄積する熱を効率的に管理する方法として開発されました。電気機器は、低、中、高電圧の用途で頻繁に使用されるため、熱伝導性ポッティングコンパウンドは、熱を熱発生源から金属筐体に向かって一貫して移動させる信頼性の高い手段となります。これが、ポッティングコンパウンドの需要増加の主な要因です。ポッティング液は、電子アセンブリに添加されると硬化し、デバイスを湿気から永久的に保護し、過酷な環境でも機能し、その安全性を確保します。

家電産業の生産量の増加と小型化の傾向

家電業界は、世界中で目に見える技術進歩と経済改革に後押しされ、ブームを迎えました。この産業は、絶え間ない製品革新と、世界中のあらゆる層の人々に広く普及していることで知られています。その主な要因は、中流階級の可処分所得の増加です。その結果、家電業界はあらゆる面で成長が見込まれています。単身世帯の増加により、ハイテク家電の販売が大幅に増加し、家電業界に好影響を与えています。ポッティング材料は、電子アセンブリの安全性を確保するために使用されるため、ポッティングコンパウンドの需要は、家電製品の販売の伸びと比例して増加しています。これらは、耐食性、耐電気性、耐熱性を備えた封入材として機能します。封入材は、最高の保護機能により、集積回路 (IC) およびプリント基板 (PCB) の硬化時間を最小限に抑えます。携帯型および小型の電子機器の需要により、小型化は家電分野における最新のトレンドのひとつです。

市場抑制要因

ポッティング樹脂の誤った選択

ポッティング樹脂を選択する際には、高い保護性能を確保するために細心の注意を払う必要があります。理想的な接着力を実現するには、特定のポッティング材料には表面処理とプライマーが必要です。塗布時には、液体ポッティング材料が部品を覆い、隙間が残らないようスムーズに流動する必要があります。不整合は、最終的には腐食や部品や製品の故障の原因となります。エポキシおよびシリコーンポッティングコンパウンドの標準は 2 液型ですが、1 液型、混合不要のシステムもポッティングに使用できます。ただし、これらのポッティングコンパウンドは通常 125~150 ºC の温度で硬化するため、電子部品に損傷を与えるおそれがあります。そのため、これらのポッティングコンパウンドの使用は減少するでしょう。1 液型エポキシは発熱性があるため、熱による損傷も引き起こす可能性があります。

市場機会

2 液型ポリウレタンポッティングコンパウンドの採用が徐々に進む

さまざまな電子機器では、機器を環境から保護するための封止材としてポッティング樹脂が使用されています。電気用ポッティング化合物の具体的な用途には、機械的・電気的故障、湿気、腐食、電気短絡からの保護が含まれます。一部の企業は、ポッティング化合物におけるエポキシ樹脂の使用に伴う問題を解決するため、二成分ポリウレタンポッティング化合物の提供を開始しています。これは、ポリウレタンポッティング材料がエポキシポッティング材料よりも優れた電気特性、低い硬化温度、化学抵抗性、臭気問題の absence、低収縮率などの利点を持つためです。ポリウレタンポッティングコンパウンドは、産業用および商業用途に適しているため、今後、2液型ポリウレタンポッティング樹脂の生産を開始する企業が増えることが予想されます。したがって、2液型ポリウレタンポッティングコンパウンドは、まもなくメーカーに収益性の高いビジネスチャンスをもたらすでしょう。

地域別分析

アジア太平洋地域が世界市場を支配

世界のポッティングコンパウンド市場は、北米、ヨーロッパ、アジア太平洋、LAMEA の 4 つの地域に分かれています。アジア太平洋地域は、世界のポッティングコンパウンド市場で最大のシェアを占めており、予測期間中は 3.3% の CAGR で成長すると予測されています。中国、オーストラリア、インド、日本、およびその他のアジア太平洋諸国は、すべてアジア太平洋のポッティングコンパウンド市場分析に含まれています。アジア太平洋地域では、急速な人口増加と経済拡大が、建築、建設、エネルギー、電力産業の成長を推進しています。ポッティングコンパウンドの最大の市場の一つはアジア太平洋地域であり、予測期間中はその価値が拡大すると予想されています。アジア太平洋地域のポッティングコンパウンド市場は、家電、自動車、航空宇宙などのエンドユーザー産業からの需要の高まりにより、今後数年間で拡大すると予想されています。さらに、自動車や家電などのエンドユーザー産業では、電子機器の小型化に対する需要がますます高まっており、アジア太平洋地域のポッティングコンパウンド市場を後押ししています。

北米は、予測期間において 4.4% という最高の CAGR で成長すると予想されています。北米のポッティングコンパウンド市場の分析には、米国およびカナダが含まれています。北米におけるポッティングコンパウンドの最大の生産国および消費国は米国です。この地域のポッティングコンパウンド市場は、カナダやメキシコなどの他の国々でも大きな可能性を秘めています。ポッティングコンパウンドは、着実に拡大している電子産業や自動車産業から高い需要があります。この地域の多くの部品メーカーは、航空宇宙および防衛分野向けの部品を製造しており、ポッティングコンパウンドの需要が高まっています。航空会社にとって、航空機の信頼性と安全性を確保するためには、航空機の構造、部品、エンジンに高品質の構造用接着剤ソリューションが必要です。ポッティングコンパウンドは、このような用途において重要な役割を果たしています。ポッティングコンパウンドは、高い圧縮強度や高い吐出率などの特性により、航空宇宙産業での使用に最適な選択肢です。

セグメント分析

この市場は、樹脂の種類、用途、硬化技術、およびエンドユーザーによって分類されます。

樹脂の種類別

世界のポッティングコンパウンド市場は、エポキシ、ポリウレタン、シリコーン、ポリエステル、ポリアミド、ポリオレフィン、アクリルに二分されています。シリコーンセグメントは市場で最大の割合を占めており、航空宇宙および輸送システム、電子機器、太陽光発電、自動車での使用により、予測期間中は 4.0% の CAGR で成長すると予想されています。シリコーンは 200°C までの温度に対応しているため、ボンネット内の電子機器(自動車部品)用途に信頼性があります。シリコーンポッティング樹脂は、過酷な環境下でも複雑で繊細な電子部品の性能と信頼性を高めます。適切な硬化により、数センチの厚さの層でも、振動、環境汚染、熱ストレスから柔軟に保護する能力で定評があります。さらに、シリコーンポッティングコンパウンドは、優れた誘電特性を有し、高電圧に対する信頼性の高い絶縁性を提供します。

硬化技術に基づく

グローバルなポッティング化合物市場は、UV硬化、熱硬化、常温硬化の3つに分類されます。UV硬化セグメントが市場最大のシェアを占めており、予測期間中に年平均成長率(CAGR)4.1%で成長すると予想されています。UV硬化は、熱の代わりに高強度UV光を使用する光化学プロセスで、コーティング、接着剤、その他の材料を瞬時に乾燥または硬化させます。ほとんどの印刷プロセスでは、この処置が使用されています。UV 硬化可能なポッティング材料は、優れた電気絶縁特性を有しています。これらの物質は、振動、機械的、熱的、化学的、および湿気による衝撃に耐えます。この硬化技術により、製品の物理的特性が大幅に改善されます。つまり、全体的な堅牢性が向上し、光沢のある仕上げ、耐傷性、耐薬品性、および耐硬度が向上します。

用途別

世界的なポッティングコンパウンド市場は、電気と電子に二分されています。電気分野が市場で最大の割合を占めており、予測期間中は 3.4% の CAGR で成長すると予想されています。表面実装パッケージ、ビームボンディング部品、メモリデバイスおよびマイクロプロセッサ、高出力デバイスは、すべて電気用途分野に含まれます。ポッティングコンパウンドは、電気アセンブリで、必要な保護機能を提供して製品の品質を維持するために使用されます。高出力デバイスが効果的に動作し、幅広い温度範囲に対応するには、電気絶縁が必要です。自動車産業で使用されている電気ポッティングの最も優れた最新の例の一つは、スムーズな始動を保証するためのイグニッションコイルのポッティングです。

エンドユーザー別

世界のポッティングコンパウンド市場は、電子、航空宇宙、自動車、産業に二分されています。電子セグメントは市場に最も貢献しており、予測期間中は 4.2% の CAGR で成長すると予想されています。ポッティングコンパウンドの主な用途の一つは、電子機器です。ソレノイド、ケーブルジョイント、産業用磁石、変圧器、コンデンサなど、さまざまな部品や機器に使用されています。この分野はポッティング材料の使用量が最も多いため、その品質は電気および電子用途に最適です。エポキシ、シリコーン、ポリオレフィン、アクリルなど、ポッティング樹脂は用途ごとに独自の特性を持っています。その結果、電子ポッティングプロセスでは、各種類の樹脂の重要性は同等となっています。

ポッティングコンパウンド市場の主要企業一覧

-

- Henkel AG & Co. KGaA

- The 3M Company

- MG Chemicals

- ELANTAS GmbH

- ALPAS Srl

- Dymax Corporation

- Aremco Products Inc.

- DowDuPont Inc

- HItach Chemical LLC

- WEVO-CHEMIE GmbH

- Huntsman Advanced Materials

- Wacker-Chemie

- Master Bond Inc.

- Lord Corporation

- RBC Industries Inc.

- Shanghai Sepna Chemical Technology Co. Ltd.

最近の動向

- 2022年8月 エネルギーコストの上昇に伴い、建物における適切な換気と効率的な冷暖房の重要性が増しています。換気システムは、産業施設、農業、そしてますます多くの住宅において、空気の循環と温度調節の役割を果たしています。

- 2022年1月 MacDermid Alpha Electronics Solutions は、回路、アセンブリ、半導体部門から、比類のない電子設計および製造能力を提供する統合ソリューションのグローバルプロバイダーです。

ポッティングコンパウンド市場のセグメント化

樹脂の種類別(2021年~2033年

- エポキシ

- ポリウレタン

- シリコーン

- ポリエステル

- ポリアミド

- ポリオレフィン

- アクリル

硬化技術別(2021年~2033年

- UV硬化

- 熱硬化

- 室温硬化

用途別(2021年~2033年

- 電気

- コンデンサ

- 変圧器

- ケーブルジョイント

- 産業用磁石

- ソレノイド

- その他

- 電子

- 表面実装パッケージ

- ビームボンディング部品

- メモリデバイスおよびマイクロプロセッサ

- 高出力デバイス

エンドユーザー別(2021-2033)

- 電子

- 航空宇宙

- 自動車

- 産業

- エネルギーおよび電力

機能別(2021-2033)

- 耐食性

- 絶縁

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

世界のポッティングコンパウンド市場規模分析

- 世界のポッティングコンパウンド市場 概要

- 樹脂の種類別

- 概要

- 樹脂の種類別金額別

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- シリコーン

- 金額別

- ポリエステル

- 金額別

- ポリアミド

- 金額別

- ポリオレフィン

- 金額別

- アクリル

- 金額別

- 概要

- 硬化技術別

- 概要

- 硬化技術金額別

- UV 硬化

- 金額別

- 熱硬化

- 金額別

- 室温硬化

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- 電気

- 金額別

- コンデンサ

- コンデンサ金額別

- 変圧器

- 変圧器金額別

- ケーブルジョイント

- ケーブルジョイント金額別

- 産業用磁石

- 産業用磁石金額別

- ソレノイド

- ソレノイド金額別

- その他

- その他金額別

- 電子

- 金額別

- 表面実装パッケージ

- 表面実装パッケージ金額別

- ビームボンディング部品

- ビームボンディング部品金額別

- メモリデバイスおよびマイクロプロセッサ

- メモリデバイスおよびマイクロプロセッサ 金額別

- 高出力デバイス

- 高出力デバイス 金額別

- 概要

- 最終ユーザー別

- 概要

- 最終ユーザー 金額別

- 電子

- 金額別

- 航空宇宙

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- エネルギーおよび電力

- 金額別

- 概要

- 機能別

- 概要

- 機能 金額別

- 耐食性

- 金額別

- 絶縁

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録