| • レポートコード:SRPH54162DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

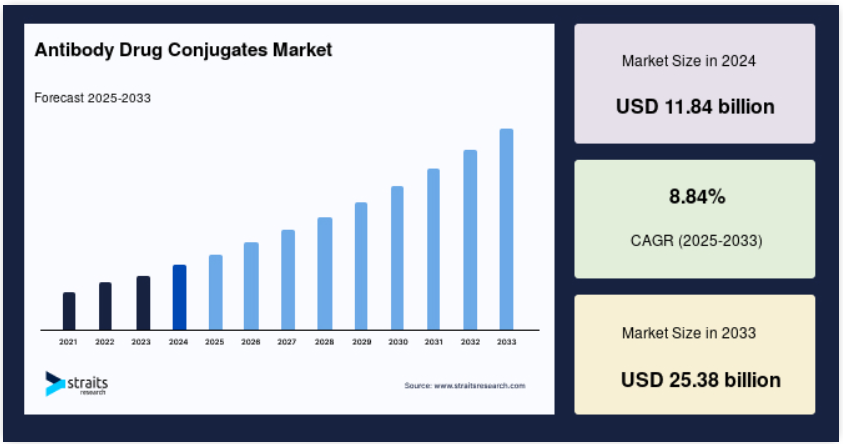

世界の抗体薬物複合体(ADC)市場規模は、2024年に118億4,000万米ドルと推定され、2025年の128億9,000万米ドルから2033年には253億8,000万米ドルに達すると予測されています。予測期間(2025~2033年)中、年平均成長率(CAGR)は8.84%です。

ADC(抗体薬物複合体)は、がん細胞に化学療法を施すために特別に開発された薬剤です。ADCは、がん細胞に発現する特定の標的に結合するモノクローナル抗体とリンカーを結合させることで化学療法を行います。ADCが標的(がんタンパク質または受容体)に結合すると、致死性の化学物質ががん細胞内に放出されます。最も一般的な抗体薬物複合体には、リンカー、薬剤または毒物、モノクローナル抗体などがあります。

モノクローナル抗体は、単一の白血球をクローン化することで生成されます。この方法で生成される追加の抗体はすべて、単一の親細胞に結合できます。Adcertis、Kadcylaなどの医薬品がこのカテゴリーに該当します。これらの製品は、シアトル・ジェネティクス、イムノゲン、イムノメディクスなど、様々な技術を用いています。病院、診療所、その他の施設で、乳がん、血液がん、卵巣がん、肺がん、脳腫瘍など、様々ながんの治療に使用されています。

レポート目次

主要3つのハイライト

-

クリアブル(切断可能)リンカーが成分セグメントで支配的

-

乳がんが用途セグメントで支配的

-

北米が世界市場で最大のシェアを占める

世界の抗体薬物複合体(ADC)市場 成長要因

がんの発生率および有病率の増加

がんの有病率の増加は、予測期間中の市場成長を牽引する主要因の一つです。世界保健機関(WHO)によると、がんは世界で2番目に多い死因です。2020年のがんの新規発生件数は1,930万件に達し、がんによる死亡者数は996万人と予測されています。さらに、国際がん研究機関は、2025年には2,190万件、2030年には2,460万件の新規がん患者が発生すると予測しており、世界的にがん患者数が大幅に増加していることがわかります。

加えて、新興国におけるがんの高い有病率がADCへの大きな需要を生み出しています。GLOBOCANのデータによると、2020年には世界のがん症例の約49.2%がアジアで報告されており、この地域はADCの未開拓の大きな市場となっています。さらに、がんの有病率全体の増加により治療を受ける患者数も増え、早期診断や治療のニーズが高まることから、ADCの世界的な需要がさらに拡大すると予測されます。

高齢者人口の増加

世界的に高齢者人口が増加し続けています。その結果、がん、心血管疾患、神経障害、肥満、糖尿病など多くの疾病にかかるリスクが高まっています。国連の報告によると、2020年の65歳以上の高齢者数は約7億2,700万人に達しました。また、80歳以上の人口は2050年までに倍増し、世界で15億人を超えると予測されています。WHOによると、多くの先進国で平均寿命は80歳を超えています。

さらに、老化は複数の環境的および遺伝的要因に影響され、がんの最大のリスク要因の一つとされています。米国国立がん研究所のSEERデータベースによると、生涯で38%の女性と43%の男性ががんを発症すると推定されており、新規がん患者の約3分の2は65歳以上の高齢者です。高齢化によるこの顕著ながん発生率の増加は、ADC市場の成長を促進すると考えられています。

市場抑制要因

ADCに対する厳しい償還(保険給付)政策

先進国の多くでは償還政策が重要な役割を果たしています。ADC薬は製造および研究開発に高いコストがかかるため、モノクローナル抗体療法や化学療法などの従来治療よりも高価です。この高コストが償還の妨げとなる可能性があります。例えば、2020年2月、アイルランドの国立薬剤経済センターは、ロシュのKadcyla(トラスツズマブ エムタンシン)について費用対効果が低いとして償還対象から否定的な評価を下しました。

一方で、疾病有病率が高い国では高価なADC薬の償還が認められる場合もあります。2021年4月、英国の癌薬基金は転移性乳がん治療のためにEnhertu(トラスツズマブ デルクステカン)の償還を承認しました。ただし、スコットランド、北アイルランド、ウェールズでは未だ償還承認がされていません。また、インド、インドネシア、シンガポール、マレーシアなどの開発途上国での償還政策の整備不足も、市場の成長を制限する要因となっています。これらの要因が総合的に市場成長を妨げる可能性があります。

市場機会

強力な製品パイプラインの存在

抗体薬物複合体(ADC)は、抗体に化学的リンカーを介して細胞毒性薬物を結合させた新しいタイプの薬剤です。従来の化学療法は急速に増殖する腫瘍細胞の殺傷を目的としますが、正常な細胞も傷つけ、副作用が生じます。これに対し、ADCは治療効果を高めつつ全身毒性を低減することを目指しています。Seagen Inc.、武田薬品工業、ロシュ、アストラゼネカ、大日本住友製薬などの主要企業がこれらの製品の開発・商業化に取り組んでいます。

例えば、2018年10月に武田薬品とSeagenは、CD30陽性末梢性T細胞リンパ腫の治療薬Adcetrisが第3相臨床試験の主要評価項目を達成したことを発表しました。また、2020年7月にアストラゼネカは大日本住友製薬と新たなADC製品の開発と商業化で提携し、製品ポートフォリオを拡大しました。多くの企業が既承認製品の適応拡大のための臨床試験を行っており、市場拡大の大きな機会となっています。

地域別インサイト

北米市場が世界市場をリード

北米は世界の抗体薬物複合体(ADC)市場で最も大きなシェアを持ち、予測期間中に年平均成長率(CAGR)21.3%で成長すると見込まれています。がん患者数の増加と技術革新が、北米市場の著しい成長を促す主な要因です。アメリカ、カナダ、メキシコなどの国々で技術的な進歩が進んでおり、北米は臨床データの面でも非常に発達した地域です。ADCの利用は広く行われており、確立された市場の大半を占めています。例えば、2021年4月にファイザーはAmplyx Pharmaceuticals Inc.を買収し、抗体薬物複合体およびその他のがん治療薬の開発を進めています。北米諸国ではがんの罹患率が高いことも市場成長の背景にあります。

さらに、がん患者数の増加により、地域の市場は拡大しています。アメリカ癌協会は、2022年に米国で190万人の新規がん患者が診断されると予測しています。がん治療薬の需要増加と患者数の増加により、米国のADC市場は予測期間中に拡大が見込まれます。

ヨーロッパ市場の成長見込み

ヨーロッパは世界で2番目に大きなADC市場で、予測期間中にCAGR26.4%の成長が期待されています。英国では年間死亡者の約25%ががんによるものであり、他のヨーロッパ諸国でもがんの発生率が上昇していることが市場の拡大を後押ししています。ドイツは医療支出が高く、研究機関も増加しているため、ヨーロッパの中でも大きな収益を上げる市場になると予測されています。ドイツの製薬会社もR&Dに投資し、ADC市場への参入を目指しています。例えば、Heidelberg PharmaやTubulisは臨床および前臨床段階で新たなADC治療薬を開発中です。2021年7月には、ドイツのバイオテック企業TubulisがADCの研究推進のため1,230万ドルを調達しました。特に、Seagen(旧Seattle Genetics)のAdcetrisの技術よりも安定性の高いリンカー化学の研究に注力しています。

アジア太平洋地域の顕著な成長

アジア太平洋地域は予測期間中に大きく成長すると予想されます。新興経済国の台頭、生物工学分野への投資増加、政府の支援策、臨床研究やアウトソーシング部門の急速な拡大が成長の要因です。医療施設の改善や薬剤開発のR&Dの強化も市場成長を後押しします。また、不健康な生活習慣の普及と高齢者人口の増加によりがんの発生率も上昇すると見込まれています。地域内には複数のADC製品を持つバイオテクノロジー企業が存在し、製造設備も整っており、エンドツーエンドの製造ソリューションを提供しています。さらに、先進的な経済圏では公的資金による支払いオプションも提供されており、高いがん罹患率に対応しています。このため、アジア太平洋のADC市場は予測期間中に成長すると期待されています。

ラテンアメリカ市場の特徴

ラテンアメリカ市場は、人口動態、環境要因、社会経済問題により、がん患者数の増加が特徴です。公的医療資金のレベルにより、国ごとにがん医療の提供状況は異なります。ブラジルのように無料の公的医療サービスを提供する国では、ADC薬剤は公的医療制度の対象となり、利用しやすくなっています。一方、メキシコやアルゼンチンなど他国ではADC薬剤が承認されているものの、人口規模の大きさや国家レベルのがん対策の不足、地域間の医療水準の差異、保険適用の不均等などの理由で恩恵が広く行き渡っていません。しかし、ラテンアメリカ主要国でのがんに対する意識の高まりにより、今後がん医療の水準は向上し、市場は成長すると見込まれています。

セグメンテーション分析

技術別

抗体薬物複合体(ADC)市場は、非切断性リンカー、切断性リンカー、およびリンカーなしの3つに分けられます。

切断性リンカーのセグメントは市場シェアが最大であり、予測期間中に年平均成長率(CAGR)22.1%で成長すると見込まれています。切断性リンカーはADCの成功において重要な役割を果たしています。これは、腫瘍細胞の特性を利用し、ADCから細胞毒性薬物を選択的に放出するためです。また、血流中で長期間安定しているという特徴もあります。細胞毒性薬物をADCから切り離す方法としては、pH感受性、プロテアーゼ感受性、グルタチオン感受性の3種類が一般的に使われています。

ただし、最初に承認されたADC薬剤であるMylotarg(ゲムツズマブ オゾガミシン)で用いられた切断性ヒドラゾンリンカーの安定性については、標準的な化学療法よりも細胞毒性が高いことが判明し、懸念が持たれました。

さらに、切断性リンカーは、現在承認されている製品で広く使われている技術であるため、予測期間中に最も速い成長を遂げると予想されています。2021年5月時点で、承認されているADCの70%以上が切断性リンカーを使用しています。

非切断性リンカーを使ったADCは、ADCが標的細胞に取り込まれた後にリソソームで分解されて細胞毒性分子が放出される仕組みです。これにより非特異的な薬物放出が防がれ、周囲の健康な細胞への細胞毒性が減少します。そのため、非切断性リンカーは切断性リンカーよりも標的細胞の生物学に依存していると言えます。この点が、このセグメントの成長要因の一つです。現在承認されているADCの中では、KadcylaやBlenrepが非切断性リンカーを利用しています。2022年にはKadcylaの利用増加により、非切断性リンカーは2番目に高い収益を上げたセグメントでした。

用途別

世界の抗体薬物複合体市場は、血液がん、乳がん、尿路上皮がん、その他のがんに分けられます。

乳がんセグメントは最大の市場シェアを占めており、予測期間中に年平均成長率24.7%で成長すると予想されています。乳がんが最大の収益セグメントである理由は、Kadcylaの高い使用率、収益性の高いパイプライン製品、および乳がんの罹患率の増加によるものです。2019年12月、ロシュはHER2陽性の早期乳がん患者で、新補助化学療法後に残存する浸潤性疾患の補助療法としてKadcylaのFDA承認を取得しました。この早期治療の承認は製品売上の増加に寄与すると見られています。企業間の臨床試験や新薬開発の戦略的提携も市場拡大に寄与しています。さらに、多くの企業が承認済み製品の適応拡大を目的とした臨床試験を行っており、これらの適応拡大承認とADCの治療初期段階での使用拡大が市場成長の後押しになると予想されます。

血液がんは世界で5番目に多いがんであり、がんによる死亡原因の第2位です。血液がんセグメントは、罹患率の増加、新規治療法の開発、市場における多数の治療薬の存在により、第2位の収益セグメントとなっています。Adcetris、Besponsa、Mylotargといった製品の普及が成長の要因です。さらに、新製品の発売やフェーズ3の臨床試験中の有望な製品の登場により、予測期間中も大きく成長すると見られています。例えば、2019年10月に発売されたPolivyは、びまん性大細胞型B細胞リンパ腫(DLBCL)治療薬として、臨床試験での良好な結果や画期的治療指定を受けていることから、市場シェアの拡大が期待されています。

抗体薬物複合体市場の主要プレーヤーのリスト

- Seagen Inc. (previously Seattle Genetics Inc.)

- Takeda Pharmaceutical Company Limited

- AstraZeneca PLC

- F. Hoffmann-La Roche Ltd

- Pfizer Inc

- ImmunoGen Inc

- Gilead Sciences Inc

- Daiichi Sankyo Company Limited

最近の動向

2023年3月 – ImmunoGen, Inc.(ナスダック:IMGN)は、Vertex Pharmaceuticals(NYSE:VRTX)に対し、ImmunoGenのADC技術を用いて遺伝子編集に使用する新規の標的条件付け剤を特定するための研究を行うライセンスを付与しました。

2023年2月 – アストラゼネカとKYMバイオサイエンス株式会社は、胃がんにおける潜在的な治療標的であるClaudin 18.2を標的とする初の抗体薬物複合体(ADC)候補CMG901の独占的ライセンス契約を締結しました。ライセンス契約の条件に基づき、アストラゼネカはCMG901のグローバルでの研究、開発、製造および販売を担当します。

抗体薬物複合体市場のセグメンテーション

技術別(2021-2033年)

-

切断可能リンカー

-

非切断可能リンカー

-

リンカーなし

用途別(2021-2033年)

-

血液がん

-

乳がん

-

尿路上皮がん/膀胱がん

-

その他

目次

-

エグゼクティブサマリー

-

研究範囲とセグメンテーション

-

市場機会の評価

-

市場動向

-

市場評価

-

規制の枠組み

-

ESG動向

-

グローバル抗体薬物複合体市場規模分析

-

グローバル抗体薬物複合体市場の紹介

技術別

-

はじめに

-

技術別価値分析

-

切断可能リンカー(価値別)

-

非切断可能リンカー(価値別)

-

リンカーなし(価値別)

用途別

-

はじめに

-

用途別価値分析

-

血液がん(価値別)

-

乳がん(価値別)

-

尿路上皮がん/膀胱がん(価値別)

-

その他(価値別)

-

北米市場分析

-

欧州市場分析

-

アジア太平洋市場分析

-

中東・アフリカ市場分析

-

ラテンアメリカ市場分析

-

競合環境

-

市場参入企業の評価

-

調査方法論

-

付録

-

免責事項