| • レポートコード:SRTE55929DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

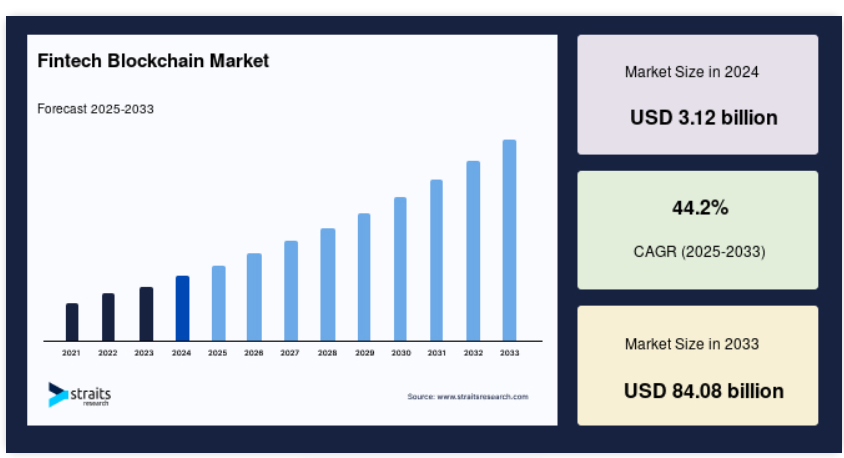

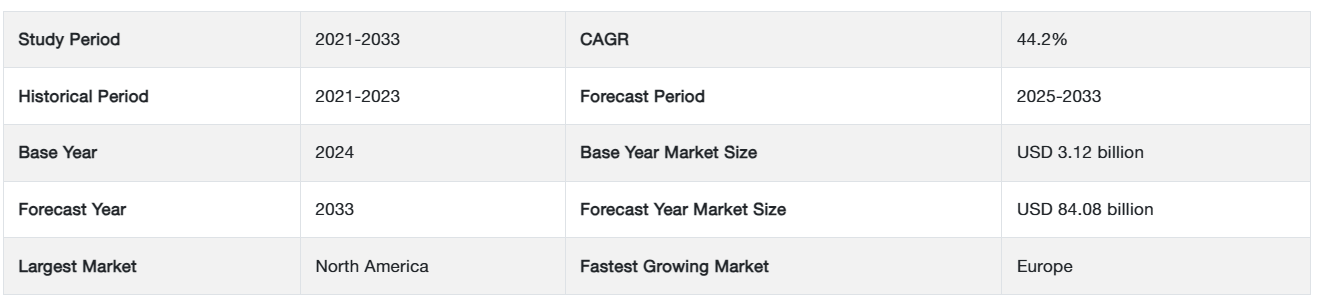

世界のフィンテック・ブロックチェーン市場規模は2024年に31億2000万米ドルと評価され、2025年には45億米ドル、2033年には840億8000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は44.2%を記録します。

フィンテック金融技術(Fintech)分野におけるブロックチェーン技術の実装をブロックチェーンと呼びます。ブロックチェーンは、コンピュータのネットワーク上で取引を安全に記録・検証する分散型台帳システムです。一方、フィンテックとは、様々な金融サービスの改善や自動化を目的とした革新的な金融技術を幅広く指します。

レポート目次

近年、フィンテック・ブロックチェーン市場のシェアは飛躍的に拡大しています。組織や消費者が金融分野におけるブロックチェーン技術の有望性を認識し、フィンテック・ブロックチェーン・ソリューションへの投資や開発が増加しています。この分野では、サービスにブロックチェーンを使用する新興企業や大手金融機関の数が急増し、多くの新しいアプリケーションが生まれました。例えば、暗号通貨取引所、スマートコントラクト、サプライチェーンファイナンス、分散型金融(DeFi)プラットフォームなどです。さらに、政府の支援やブロックチェーン技術の利点に関する知識の増加により、金融産業への導入が加速しています。金融産業における革新的ソリューションの受け入れ拡大とブロックチェーン技術への投資の増加は、フィンテック・ブロックチェーンの成長を促進する主な市場促進要因です。

市場成長要因

セキュリティと透明性

不変性や透明性といったブロックチェーンの本質的な特性は、金融取引におけるセキュリティの向上に寄与します。セキュリティの問題は金融産業にとって依然として重要な優先事項であるため、安全で透明性の高い取引のためのブロックチェーンの採用は極めて重要な推進要因です。PwCの調査によると、透明性は金融サービスにおけるブロックチェーン導入の重要な推進力であり、金融業界の回答者の45%が主なメリットとして挙げています。Statistaによると、セキュリティとサービスに関する世界のブロックチェーン技術の収益は、2022年に31億米ドルに達する見込みです。ブロックチェーンの不変性と暗号化セキュリティ特性は、安全な金融取引への受け入れ拡大に貢献しています。

さらに、ブロックチェーンはノードの分散型ネットワークに基づいているため、単一の権威を必要としません。この分散化により、すべての参加者が同じ最新の情報にアクセスできるため、透明性が向上します。Deloitteの調査によると、回答者の55%がブロックチェーンは透明性を高め、仲介者を排除すると考えています。透明性はブロックチェーン技術の基本的な特徴であり、特に取引やプロセスの可視性が重要な産業では重要です。例えば、英国を拠点とするSuperscript社とロンドンを拠点とする保険市場ブローカーのLloyd’s社は、2022年5月に暗号企業向けに「Daylight」と名付けられた特定の保険商品をリリースしました。このサービスは、技術賠償責任保険とサイバー保険で構成され、ランサムウェア攻撃や意図しない著作権侵害など、さまざまな脅威から保護します。その結果、幅広い特徴がフィンテック・ブロックチェーン市場のトレンド上昇に寄与すると予測されます。

市場の抑制要因

規制の不確実性

ブロックチェーンと暗号通貨に関する規制環境は変化しており、将来の規則に関する不確実性がフィンテック・ブロックチェーンの採用を困難にする可能性があります。様々な国がブロックチェーン規制に対して複数のアプローチを取っています。例えば、暗号通貨とブロックチェーン技術を受け入れ、明確な法的枠組みを与えている国もあれば、制限を設けたり、現在ルールを策定中の国もあります。さらに、中国は2021年5月にビットコインの採掘を禁止したため、多くの参加者が事業を停止するか、規制環境がより良好な場所に移転することを余儀なくされました。2021年9月には、暗号通貨が明確に禁止されました。その一方で、中国はデジタル人民元(e-CNY)の構築に注力しています。2022年8月には、中央銀行デジタル通貨(CBDC)試験プログラムの次のラウンドを正式に開始する予定です。

英国には暗号通貨に特化した法律は存在しませんが、同国は暗号通貨を(法定通貨ではなく)財産とみなしており、暗号取引所は金融行動監視機構(FCA)への登録が義務付けられています。暗号通貨デリバティブの取引も英国では禁止されています。KYC(顧客情報開示)規制、マネーロンダリング防止(AML)、テロ資金供与対策(CFT)に関する暗号通貨特有の報告義務があります。投資家は暗号取引収入に対してキャピタルゲイン税を支払う必要がありますが、課税の可否は、行われた暗号活動や取引関係者によって決定されます。一方、インドは暗号通貨政策について、その使用を許可も処罰もせず、まだ迷っています。インドでは民間暗号通貨をすべて非合法化する措置がとられていますが、まだ採決には至っていません。すべての暗号資産には30%の税金が課され、暗号取引に対する源泉徴収(TDS)は1%です。

市場機会

自動化のためのスマート・コントラクト

スマート・コントラクトは、さまざまな産業における多くの手続きを自動化・合理化し、仲介者の必要性を排除してエラーの可能性を低減するオプションを提供します。保険金請求処理は、スマートコントラクトを使用して評価と支払いプロセスを自動化することで迅速化できます。Deloitteのレポートによると、保険業界は透明性、効率性、不正防止を高めるためにブロックチェーンとスマートコントラクトを試行しています。Polygon、Arbitrumなどのレイヤー2ソリューションの上にdAppsを構築することは、2023年のインテリジェントコントラクト開発トピックの1つです。レイヤー2ブロックチェーンは、特定の計算やトランザクションをメインのブロックチェーンからオフロードすることでスケーラビリティの問題を解決し、安全性を維持することを目的としています。また、スマートコントラクトは不動産取引を自動化し、エスクローサービスのような第三者仲介者の必要性を排除することができます。世界経済フォーラムの報告書によると、ブロックチェーンとスマートコントラクトは、不正行為を減らし、透明性を向上させ、不動産取引に必要な時間を短縮することができます。

また、サプライチェーンファイナンスにおけるスマートコントラクトは、品物の納品と確認が完了した時点でサプライヤーへの支払いを自動的に開始することができます。これにより、透明性を高めながら遅延を減らすことができます。アクセンチュアの分析によると、ブロックチェーンとスマートコントラクトは、より信頼性と透明性の高いシステムを構築することで、サプライチェーン管理の懸念に対処することができます。また、イーサリアムのイーサリアム2.0への移行など、現在進行中のブロックチェーンプラットフォームのアップグレードは、スケーラビリティとセキュリティの問題を解決することを目的としており、スマートコントラクトの利用をさらに後押しします。スマートコントラクトは、金融、不動産、サプライチェーンなど、さまざまな産業で積極的に検討され、採用されています。分散型金融(DeFi)プラットフォームの台頭は、金融セクターにおけるスマートコントラクトの利用拡大を反映しています。

地域分析

北米: 主要地域

北米は世界のフィンテック・ブロックチェーン市場の最も重要なシェアホルダーであり、予測期間中の年平均成長率は44.0%と推定されています。歴史的に、国際的なクロスボーダー送金は厳しい法律と法外な手数料の対象でした。しかし、ブロックチェーンなどの分散型台帳技術の台頭は、こうしたコストの削減やトレーサビリティの向上に役立っています。Fintechベンダーは、オンライン金融サービスを提供するための新しいプラットフォームを急速に構築しており、グローバルな金融技術企業は、米国、メキシコ、カナダの国境を越えて、現地の携帯電話事業者、送金事業者、銀行と協力しています。最近のCOVID-19の流行は、銀行産業におけるデジタルトランスフォーメーションの需要を高めています。多くの銀行がフィンテック・ベンダーと協力し、差別化された競争力のあるサービスを提供するようになりました。デジタル顧客体験は、将来的に競争優位性の重要な源泉となり、市場を牽引すると予測されています。

フィンテック・サプライヤーが提供するブロックチェーン技術の最も大きな利点の1つは、金融詐欺やサイバー攻撃の減少です。ブロックチェーン技術は、フィンテック企業が分散型ネットワークを介して安全で変更されていない情報を共有または転送できるようにすることで、データ漏洩やその他の不正行為の防止を支援します。セキュリティーと透明性の向上は、金融機関と消費者の信頼関係の発展に役立つ可能性があります。

ヨーロッパ 成長地域

ヨーロッパは予測期間中に44.3%のCAGRを示すと予測されています。ヨーロッパでは、ブロックチェーン技術の利用が拡大しているため、フィンテック事業においてブロックチェーンが第2位の市場シェアを占めています。さらに、フィンテックにおけるドイツのブロックチェーン市場が最も大きな市場シェアを占め、フィンテックにおけるイギリスのブロックチェーン市場はヨーロッパで最も急成長しています。さらに、英国は世界的なFinTechホットスポットであり、1600社以上のFinTech企業が存在し、この数は2030年までに増加すると予測されています。さらに、国際貿易省レポート2019によると、ロンドンは世界的な金融イノベーションのハブであり、ほとんどの投資家が英国のFinTechにより多くの資金を投入しています。決済企業が国境を越えてますます進化する中、他の多くの企業も国内またはグローバルな展開を視野に入れています。

その結果、国境を越えた投資活動が大幅に増加しています。オランダを拠点とするProsusはBillDesk 5を47億米ドルで買収すると発表し、オーストラリアを拠点とするZipはZestMoneyの少数株主持分を取得しました。現在、いくつかのブロックチェーン・ベースのプロジェクトが進行中です。欧州連合(EU)の銀行7行からなるコンソーシアム「デジタル・トレード・チェーン」は、IBMと協力してブロックチェーンベースのサプライチェーン管理と貿易金融プラットフォームを構築中です。その目的は、欧州の中小企業にとって国境を越えた取引を容易にすることです。

アジア太平洋地域は重要な市場 フィンテック・ブロックチェーン市場の洞察によると、この技術の高い透明性と異なる産業への高い効率性により、アジア太平洋地域のフィンテック・ブロックチェーン市場は最も早い年平均成長率で発展すると予測されています。しかし、Tracxnによると、インドのフィンテック企業は2023年に20億米ドルの資金を調達し、前年の54億米ドルから63%減少しました。さらに、フィンテック市場における中国のブロックチェーンは最も大きな市場シェアを占めており、インドはアジア太平洋地域で最も急成長している市場でした。

セグメント別分析

アプリケーション別

同市場はさらに用途別に、スマートコントラクト、取引所・送金、清算・決済、アイデンティティ管理、コンプライアンス管理・KYCに細分化されます。清算・決済が最大シェア。清算・決済分野が産業をリードし、暗号通貨の利用増加により市場収益の大半を占めています。取引の検証、照合、完了はすべて、金融取引の清算・決済段階の一部です。ブロックチェーン技術は、リアルタイムで透明性が高く、安全な清算と決済を可能にし、取引相手のリスクと業務の非効率性を低減します。正確で改ざん防止された記録管理を保証し、より効率的で信頼性の高い金融インフラに貢献します。

スマートコントラクトは、条件をコードに直接エンコードした自己実行型の契約です。スマートコントラクトは、ブロックチェーンアプリケーションにおける契約プロセスを自動化し、実施することで、仲介者を不要にします。確立された状況が満たされると、これらの契約は自動的にアクションを実行し、効率性と透明性を高め、保険、不動産、サプライチェーン管理などのさまざまな産業における不正のリスクを低減します。

エンドユーザー別

エンドユーザーは、市場をさらに中小企業(SME)と大企業に二分することができます。市場で最も収益を生み出しているのは大企業。大企業のセグメントは、市場で最も多くの収益を生み出しました。大企業向けのFintechブロックチェーン・ソリューションは、複雑な財務処置、セキュリティ、業務効率に対処することが多い。このようなソリューションには、ブロックチェーンベースのサプライチェーン管理、自動清算・決済、コンプライアンス管理システムの強化などが含まれます。大企業は、さまざまな金融業務や規制上の制約のおかげで、フィンテック・ブロックチェーンを利用して透明性を向上させ、リスクを管理し、プロセスを大規模に合理化することができます。

技術の効率性、費用対効果、アクセシビリティは中小企業を支援します。中小企業向けフィンテック・ブロックチェーン・アプリケーションには、合理化された決済システム、自動化されたサプライチェーンファイナンス、中小企業のニーズと規模に的を絞った分散型ファイナンス(DeFi)プラットフォームなどがあります。中小企業が採用することで、財務機能の向上、透明性の向上、より効果的な事業運営が可能になります。

産業別

産業別に見ると、市場は銀行と非銀行金融に細分化されます。銀行業が市場成長に影響。銀行分野におけるFintechブロックチェーン・ソリューションは、従来型の金融手続きの改善、効率性の向上、安全で透明性の高い取引サービスの提供を目的としています。国境を越えた決済、リアルタイムの決済、貿易金融、本人確認などは、銀行におけるブロックチェーン利用の一例です。銀行はブロックチェーン技術を利用して、運用経費を削減し、処置を迅速化し、取引詐欺やエラーに関連するリスクを排除します。

NBFIsは、保険会社、資産管理会社、フィンテックスタートアップ、その他の金融サービスプロバイダーなど、従来型の銀行部門以外の多くの金融事業で構成されています。この分野におけるフィンテックのブロックチェーン・ソリューションは、保険金請求処理、自動投資管理、分散型貸し借りプラットフォームなど、さまざまな困難に対応することができます。ブロックチェーンは、保険産業における透明性の向上と保険金請求処理の自動化を実現し、不正行為を減少させ、保険関連活動の効率を高めます。

フィンテック・ブロックチェーン市場の主要企業一覧

-

- AWS

- IBM

- Microsoft

- Ripple

- Chain

- Earthport

- Bitfury

- BTL Group

- Oracle

- Digital Asset Holdings

- Circle

- Factom

- AlphaPoint

- Coinbase

- Ava Labs

最近の動向

- 2023年8月 AR TechがブロックチェーンAIアプリケーションのためのゲーミング技術SRTを発表。

- 2023年11月 Amazon Web Services (AWS) がAmazon Managed Blockchain (AMB) Access Polygon のプレビューリリースを発表。Access Polygonにより、開発者は、高スループット、低料金、EVM互換のブロックチェーンであるPolygonブロックチェーンにシームレスに関与できるようになり、スケーラブルなアプリを迅速かつ安全に構築できるようになります。

- 2023年10月-CMCC GlobalがWeb3およびブロックチェーンフィンテックファンドを立ち上げ、1億米ドルで初回クローズ。

フィンテック・ブロックチェーン市場セグメンテーション

アプリケーション別(2021年~2033年)

- スマートコントラクト

- 取引所と送金

- 清算と決済

- アイデンティティ管理

- コンプライアンス管理/KYC

- その他

エンドユーザー別 (2021-2033)

- 中小企業(SMEs)

- 大企業

産業別 (2021-2033)

- 銀行業

- ノンバンク 金融

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

世界のフィンテックブロックチェーン市場規模分析

- 世界のフィンテック・ブロックチェーン市場紹介

- アプリケーション別

- 用途別

- 金額別アプリケーション

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- 清算と決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- 用途別

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 中小企業(SMEs)

- 金額別

- 大企業

- 金額別

- 製品紹介

- 産業別

- 企業紹介

- 金額別産業

- 銀行業

- 金額別

- ノンバンク

- 金額別

- 企業紹介

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録