| • レポートコード:SRAT55054DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

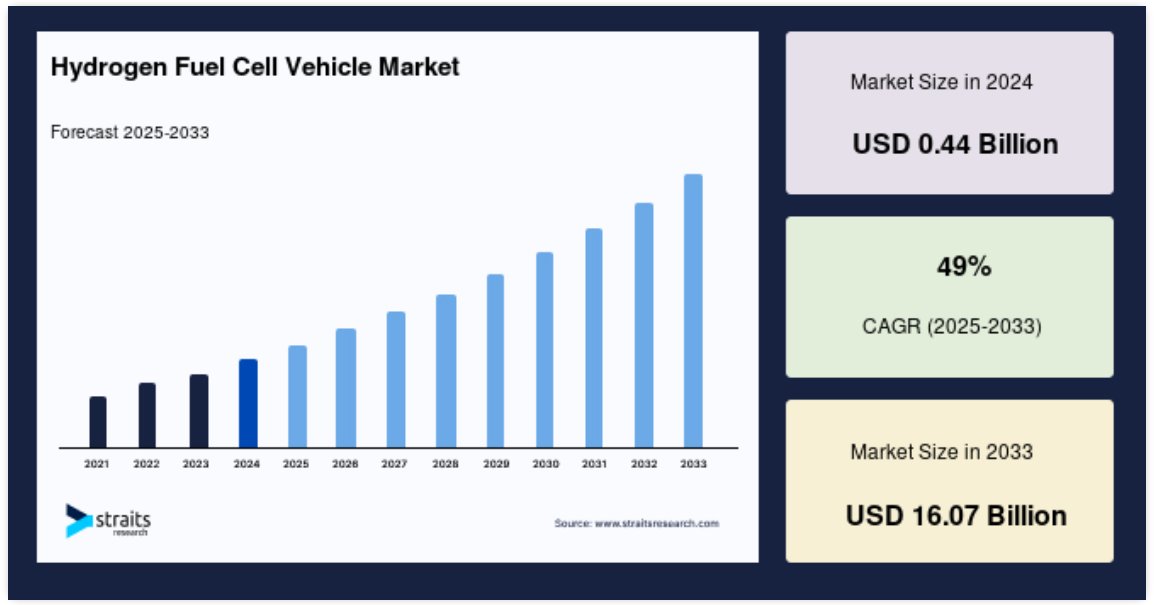

水素燃料電池式自動車の世界市場規模は、2024年には4億4,000万米ドル でしたが、2025年には6億6,000万米ドル、2033年には160億7,000万米ドルに達すると予測され、予測期間中(2025年〜2033年)のCAGRは49%で成長すると予測されています。

水素燃料電池式自動車(FCV)とは、水素ガスを燃料とし、燃料電池内で化学反応を起こして発電する自動車。従来のガソリン車やディーゼル車とは異なり、FCVは燃料を燃やさず、電気化学的プロセスで水素と酸素を電気に変換し、副産物は水だけです。FCVの心臓部は燃料電池スタックで、複数の燃料電池が搭載されています。各燃料電池は、電解質膜で隔てられたアノードとカソードで構成されています。燃料電池のアノード側には水素ガスが供給され、カソード側には空気中の酸素が供給されます。アノードでは水素分子がプロトンと電子に分解されます。電解質膜はプロトンを通し、外部接続は電子を流して電流を作ります。プロトン、電子、酸素は陰極で結合し、水になります。

レポート目次

しかし、FCVにはいくつかの課題があります。大きなハードルのひとつは、FCVの普及を制限する水素燃料供給インフラが限られていることです。さらに、水素の製造と流通には専用のインフラとプロセスが必要であり、燃料電池システムの耐久性と効率に関連するコスト検討と技術的課題が残っています。

水素燃料電池自動車市場の促進要因

環境への関心の高まり

環境悪化や天然資源の枯渇に対する懸念の高まりを受けて、環境を維持するというエコフレンドリーなコンセプトをサポートする様々な技術が市場に投入されています。また、大気汚染の影響や交通量の増加、温室効果ガス排出量の増加に対する意識の高まりが、他の従来型自動車よりも環境に優しい水素燃料電池車の採用を後押ししています。

水素燃料電池インフラ整備のための政府の取り組み

世界の水素燃料電池自動車市場の主要な促進要因の1つは、水素燃料電池インフラの開発を促進するために世界各国の政府が行っている支援とイニシアチブです。各国政府は、輸送用のクリーンで持続可能なエネルギー源としての水素の可能性を認識し、水素燃料電池車の採用を奨励する政策やプログラムを実施しています。多くの国が、温室効果ガス排出量を削減し、気候変動と闘うための野心的な目標を設定しています。水素燃料電池自動車は、テールパイプからの排出がゼロであり、よりクリーンな空気と二酸化炭素排出量の削減に貢献するため、実行可能なソリューションを提供します。各国政府は、水素燃料電池車の普及を促進するため、自動車メーカーやインフラ開発業者にインセンティブや財政支援を提供しています。

政府の取り組みには、研究開発プロジェクトへの資金援助、水素燃料ステーションの設置、支援的な規制や政策の実施などがあります。また、水素燃料電池自動車が消費者にとってより安価で魅力的なものとなるよう、補助金や税制優遇措置も提供しています。こうした取り組みにより、水素燃料電池自動車市場の拡大に有利なエコシステムが形成され、投資、技術革新、インフラ整備が促進されます。

市場の阻害要因

インフラへの高額な初期投資

水素燃料電池技術は、テールパイプから温室効果ガスや窒素酸化物、粒子状物質などの有害汚染物質を排出しないパワートレインを提供します。この技術は、ベンダーをこの技術の使用に引きつけるのに役立ちます。しかし、燃料電池の負極に使われるプラチナや、水素燃料タンクを製造するための炭素繊維など、水素インフラの開発に必要な原材料のコストが高いことが、市場成長の妨げになると予想されます。

市場機会

水素燃料電池車市場における技術の進歩と将来性

水素燃料電池技術に関する研究開発活動の活発化により、HFCV市場の採用に関する共同開発やパートナーシップの増加が見られます。HFCV市場における主要な協定のひとつは、欧州連合(EU)の欧州横断輸送ネットワーク(TEN-T)であり、ベルギー、フィンランド、ポーランドなどの欧州各国で水素燃料電池車と水素補給ステーションの国家実施計画を策定する予定です。さらに、HFCVに関する合弁事業や技術の進歩は、市場に大きな成長機会をもたらします。

地域分析

北米アメリカが世界市場を支配

北米は世界の水素燃料電池車市場の最も重要なシェアホルダーであり、予測期間中のCAGRは67%で成長すると推定されています。北米市場は、米国、カナダ、メキシコで調査されています。より良い輸送のための先端技術への高い投資と、有害大気汚染物質の排出に関する環境問題の高まりが、この地域の水素燃料電池車市場の成長を後押ししています。北米は、HFCVを提供する大手企業がひしめく水素燃料電池車の支配的な市場です。

さらに、この地域では水素燃料補給ステーション(HRS)の開発が急速に進んでおり、市場成長の原動力となっています。2018年の北米水素燃料電池車市場では、米国とカナダが合計で約90.4%のシェアを占め、前者が約64.8%を占めています。予測期間中、メキシコとカナダのCAGRはそれぞれ71.0%と69.8%で成長する見込み。これら2つのセグメントの累積シェアは2018年に35.2%であり、2026年には38.9%に達すると予測されています。

ヨーロッパ:成長地域

ヨーロッパは予測期間中に64.9%のCAGRを示すと予測されています。欧州市場は、英国、ドイツ、フランス、ロシア、その他にまたがって分析されています。健全な経済状況により、先進輸送技術の採用率が高い。欧州主要都市における広範な水素インフラ網と、メーカー各社による FCEV の新モデルが、水素ベースの燃料電池車市場の採用を促進し始めています。

さらに、大気汚染や、ディーゼル車やガソリン車による限られたエネルギーの大量消費といった環境上の有害要因が、この地域のハイパーループ技術市場を牽引しています。PAN-Europeanは、2,600万ユーロ(2,280万ポンド)を投じて、タクシー、ハイヤー、警察の車両に180台の燃料電池電気自動車(FCEV)を導入する計画です。このプロジェクトは、水素ステーション運営の経済性を改善し、ヨーロッパの都市におけるゼロ・エミッション燃料としての水素の商業化を加速させる一助となります。さらに2018年2月には、2023年までにヨーロッパの22都市に300台の燃料電池バスとそれに付随するインフラを供給するJIVEおよびJIVE 2プロジェクトに対して、ヨーロッパで5,700万ユーロ(~6,440万米ドル)が資金提供されました。

アジア太平洋には、中国、インド、日本、オーストラリアなどが含まれます。同地域の市場は発展段階にあり、予測期間中に高い成長率が見込まれます。水素燃料電池インフラを増強するための政府の取り組みが増加していることが、この地域の水素燃料自動車市場を牽引しています。さらに、この地域における水素燃料電池車(HFCV)OEMの国内プレゼンスと環境問題への関心の高まりが、市場の成長を後押ししています。

また、韓国政府によると、水素経済への移行により、2040年までに約42万人の新規雇用と382億米ドルが創出される見込み。2018年のアジア太平洋地域の水素燃料電池車市場は、日本と韓国が合計で約59.9%のシェアを占め、前者が約38.6%を占めています。予測期間中、インドと中国のCAGRはそれぞれ72.7%と72.2%で成長する見込み。これら2つのセグメントの累積シェアは2018年に33.0%であり、2026年には37.0%に達すると予測されています。

LAMEAの市場は、中南米、中東、アフリカにわたって分析されています。この地域は、HFCVの採用が少ないため、他の地域よりも成長率が鈍化すると予測されます。中南米は大幅な成長が見込まれますが、中東とアフリカは牽引役となるものの、予測期間中は安定した成長が見込まれます。中東・北アフリカ自動車協会によると、中東は西ヨーロッパよりもはるかに低コストで太陽から電気を生産できるため、他の地域よりも明らかに有利。また、この国は水素燃料電池車の産業・商業利用を促進する可能性が高く、市場の成長を後押ししています。

さらに、シーメンスはこの地域でクリーン燃料のハイブリッドソースを推進しており、モハメド・ビン・ラシッド・ソーラーパークで太陽光発電を利用した水素電解のパイロットセットアップに関する契約をドバイ電力・水道局と締結しました。このプロジェクトは、太陽光発電技術を用いて水素を製造することを目的としています。

セグメント別分析

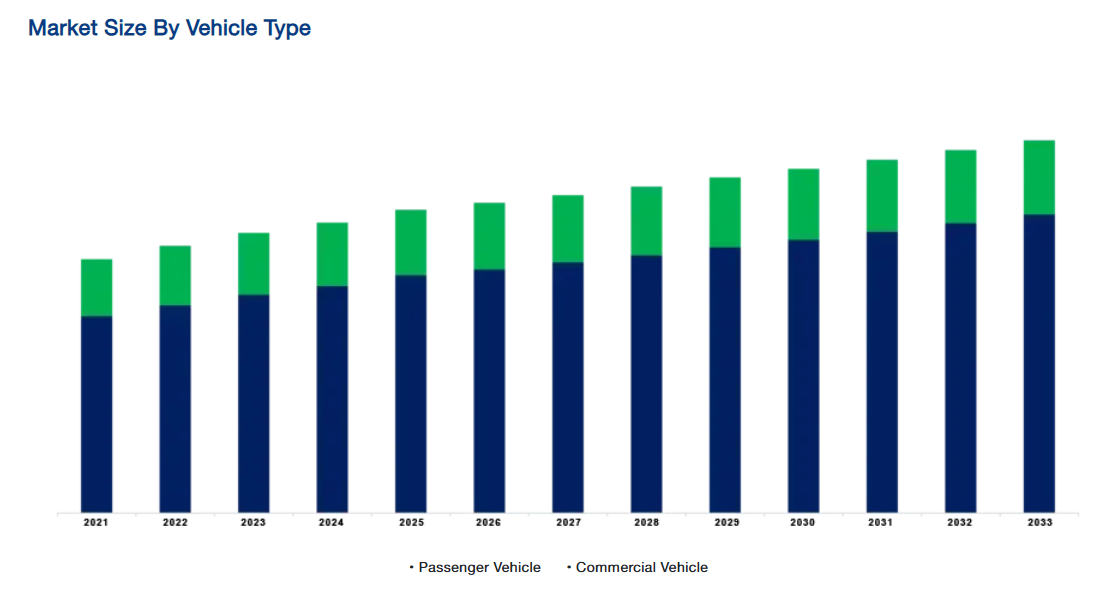

自動車の種類別

世界市場は乗用車と商用車に二分されます。乗用車セグメントは世界市場を支配しており、予測期間中のCAGRは66.2%と予測されています。乗用車は、9人以下(運転手を含む)が乗車できるように設計されており、乗客を運ぶために使用されます。乗用車は全車種の中で最大のセグメントです。乗用車は他の商用車と比較して販売台数が多いため、水素燃料電池自動車市場の売上の75%以上を占めています。

また、輸送産業における温室効果ガス(GHG)排出量の削減に重要な役割を果たすことから、乗用車の種類は市場で最も急速に成長すると予測されています。ディーゼルエンジン車やガソリン車とは異なり、HFCVは車両走行中に温室効果ガスを排出しません。さらに、政府からの広範な支援、HFCVのエコフレンドリーな性質、積極的な水素補給ステーションの開発が、このセグメントの成長に寄与しています。

技術別

世界市場は、固体高分子形燃料電池、リン酸形燃料電池、その他に二分されます。固体高分子形燃料電池が世界市場を支配しており、予測期間中のCAGRは68.1%と予測されています。固体高分子形燃料電池は、80℃前後の比較的低い温度で作動します。低温動作により、これらのセルは素早く始動することができ、その結果、システム・コンポーネントの摩耗や損傷が少なくなり、耐久性が向上します。燃料電池の中で最も一般的な種類で、電気出力が可変なため、自動車の使用に最適です。燃料電池技術の進歩や、石炭、コークス、タール、有機廃棄物、固体炭素を燃料とするバイオマスなどの資源からの発電は、クリーンで効率的な発電に役立つと期待されています。アノード、電解質、燃料といった3つのコンポーネントの設計革新は、ダイレクトカーボン燃料電池(DCFC)よりも低温で作動し、より高い最大出力密度を示すのに役立ちます。

2018年の固体高分子型水素燃料電池車市場では、米国と日本が合計で約39.7%のシェアを占め、前者は約26.1%を占めています。予測期間中、インドとアフリカはそれぞれ73.2%と73.1%のCAGRで成長する見込み。これら2つのセグメントの累積シェアは2018年に7.1%であり、2026年には8.6%に達すると予測されています。

水素燃料電池車市場の主要企業リスト

-

- Audi AG

- Ballard Power Systems Inc.

- BMW Group

- Daimler AG

- General Motors Company

- Honda Motor Co. Ltd.

- Hyundai Motor Group

- MAN SE

- Toyota Motor Corporation

- Volvo Group manufactures.

最近の動向

- 2023年3月-トヨタ自動車、2025年までに燃料電池車「MIRAI」を年間1万台生産する計画を発表。

- 2023年6月– カリフォルニア州大気資源局(CARB)が、2035年までにカリフォルニア州で販売されるすべての乗用車と小型トラックの新車をゼロ・エミッション車にすることを義務付ける計画を発表。

- 2023年6月-米国エネルギー省(DOE)が水素燃料電池技術の研究開発に1億米ドルを投資する計画を発表。

水素燃料電池自動車の市場セグメント

自動車の種類別(2021~2033年)

- 乗用車

- 商用車

技術別(2021~2033年)

- 固体高分子形燃料電池

- リン酸型燃料電池

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

水素燃料電池自動車の世界市場規模分析

- 水素燃料電池自動車の世界市場紹介

- 自動車の種類別

- 車両タイプ別

- 金額別車両種類

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両タイプ別

- 技術別

- 技術紹介

- 金額別技術紹介

- 固体高分子形燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 技術紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録