| • レポートコード:SRMD2603AB • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

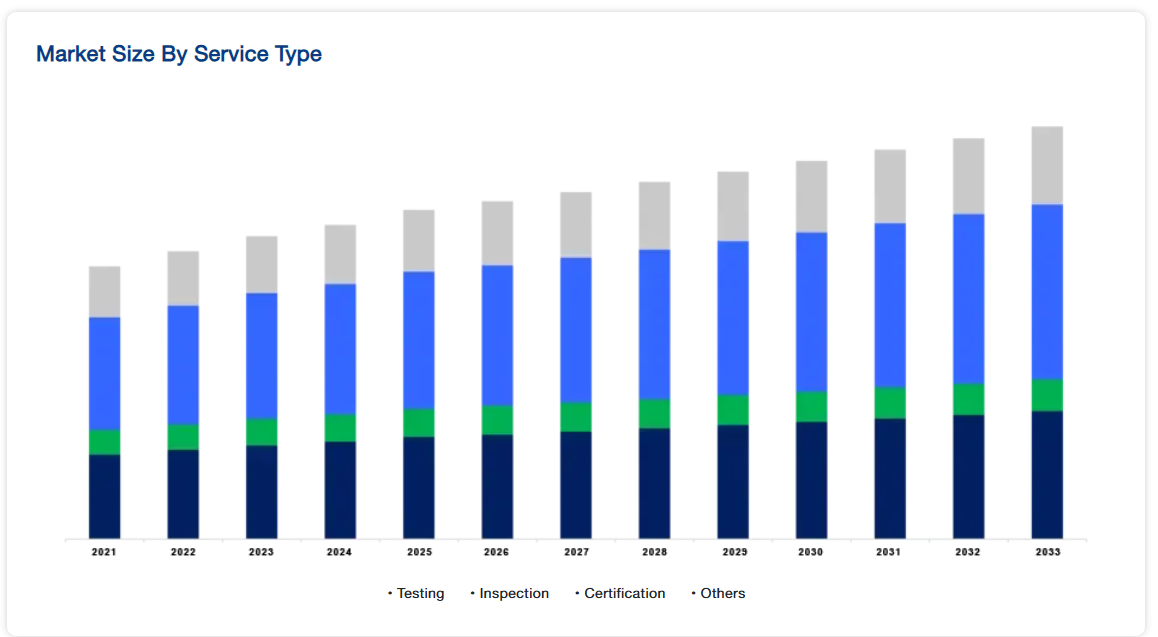

世界の医療機器用試験&認証市場規模は、2024年に106.9億米ドルと評価され、2025年には1124万米ドル、2033年には112.4億米ドルに達すると予測され、予測期間中(2025-2033年)の年平均成長率は5.2%です。

医薬品と医療機器は、品質保証のための標準に従う必要があります。製品の妥当性確認と検証は、製品が意図した目的どおりに効率的に機能することを保証することを目的としています。医療機器の妥当性確認と検証の需要の増加、発展途上国における医療機器の消費の増加、規格の調和、厳格な政府規制の賦課、医療機器試験サービスと規格のアウトソーシング傾向の高まりは、予測期間中の医療機器試験と認証の需要を促進すると予想されます。

レポート目次

医療機器試験認証市場の促進要因

医療機器のバリデーションと検証(V&V)に対するニーズの高まり

効果的で文書化されたバリデーションと検証活動は、最高品質の設計と製造プロセスを提供する基本的なものです。バリデーションと検証を行うことで、医療機器におけるミスの発生率を低減し、再設計の必要性を減らし、より迅速な製造プロセスを確保することができます。バリデーションと検証に関連するこれらの進歩は、市場全体の成長を後押ししています。

医療機器の開発が進み、製品の設計やエンジニアリングが複雑化するにつれて、バリデーションおよび検証(V&V)サービスの必要性が高まっています。医療機器は、ソフトウェアの組み込みにより、小型化・複雑化しています。要件や顧客ニーズが複雑化したことで、医療機器はより難しくなり、バリデーションと検証の需要が高まっています。

さらに、がんなどの慢性疾患の増加により、高度な技術を開発する需要が高まっており、バリデーションと検証の必要性が高まっています。バリデーションとベリフィケーションは以前よりも標準化されており、製造と承認のプロセスが合理化されています。また、自動化された試験や強力な診断・データ収集ツールによって、さらに強化されています。上記の要因から、バリデーションと検証のプロセスが重要になってきており、市場全体の成長にプラスの影響を与えていることは明らかです。

規格の遵守

規格の遵守は、患者の安全を守り、メーカーの評判を維持し、機器の悪影響による製品回収の可能性を最小限に抑えるために不可欠です。多くのリコールが発生しているため、政府とメーカーは医療機器に関するガイドラインを厳守しています。

各国の規制当局は、メーカーが標準ガイドラインを遵守し、第三者認証システムでチェックすることを期待しています。ガイドラインは国ごとに異なるため、医療機器メーカーはその国の管理規則を登録または取得する必要があります。

したがって、上記の要因から、医療試験および認証の需要は増加し、予測期間中に市場全体の成長をさらに促進します。

市場の阻害要因

規制の多様性

医療機器の標準的なガイドラインは国によって異なり、すべてのメーカーが製品のマーケティングや販売に従うことが義務付けられています。規制は国ごとに異なります。米国はFDAガイドライン、ヨーロッパはCE承認、カナダはカナダ保健省登録、インドは中央医薬品標準管理機構(CDSCO)の承認が必要です。このように様々な監督官庁が存在することが、試験・認証市場に活力を与えています。企業がさまざまな国への販売拡大を望む場合、さまざまな規則や規制の多様性は、コストと手間がかかるため、そのプロセスを妨げます。

さらに、特に国内における過剰な規制は、これらの医療機器の国内イノベーションの障害にもなり得ます。これは、新技術を長くて高価なライセンス手続きの対象とすることで、国内の技術革新を妨げる可能性があります。過剰な規制は、医療機器の製造コストに加えて、費やさなければならないコストと時間を増加させます。

したがって、過度な規制や国によって異なる規制など、上記のような要因はすべて、医療機器の世界的な発売を困難にし、市場全体の成長をさらに阻害しています。

市場機会

買収の機会

医療機器は厳しい規制に準拠する必要があるため、メーカーは試験や認証に多額の投資を行っています。また、大手製薬会社やバイオ製薬会社は、さまざまな慢性疾患に対する効果的な治療を提供するため、数多くの治療薬や医療機器の開発に力を入れるようになっており、医療機器の試験・認証サービスのニーズは今後も高まると予想されます。

医療機器メーカーに試験やコンサルティングサービスを提供するアメリカのNorth American Science Associatesは、2020年9月にフランスのプライベート・エクイティ・グループArchiMedに買収されました。さらに、Biogroup-LCDは2020年8月、ベルギーにある検査・診断医療ラボMedisch Labo Medinaを買収したと発表しました。さらに、SGSは2020年1月、アメリカに拠点を置き、医薬品、医療機器、化粧品、パーソナルケア用品の研究、安全性、有効性試験を受託するStephens & Associatesを買収したと発表しました。

したがって、上記の展開から、医療機器試験会社は、そのセクターのカバレッジを広げるために買収を行っていることは明らかです。これらの企業は、医療機器試験サービスに対する戦略的投資に継続的に関与しており、市場全体の成長に大きなチャンスをもたらしています。

地域別洞察

地域別では、医療機器試験・認証の世界市場シェアは、北米、ヨーロッパ、アジア太平洋、LAMEAに区分されます。

北米が世界市場を支配

北米が最大の市場シェアを占め、予測期間中の年平均成長率は4.3%と推定されます。米国では、食品医薬品局(FDA)が医療機器の試験と認証のプロセスを規制しています。2019年2月、FDAは、医療機器開発と市販前届出申請のためのAbbreviated 510(k)プログラムを拡大するガイダンスを発行しました。この拡張ガイダンスの中で、FDAは機器承認のための新しい経路を運用しました。このパスウェイでは、510(k)適格デバイスメーカーは、実質的同等性を実証するためにFDAが特定した性能基準を満たすことでクリアランスを取得することができます。その後、2019年9月、FDAは、4つのクラスIIデバイスの種類内の特定のデバイスの性能基準と試験方法を特定するいくつかのガイダンス草案を発行しました。FDAによるこれらの開発と規制の改正は、市場の成長を促進すると予想される検証および検証基準を満たすためにデバイスを強制しながら、製品承認プロセスを容易にしています。

ヨーロッパは2番目に大きな地域です。2030年には3,435百万米ドルの市場規模に達すると推定され、年平均成長率は4%です。ドイツは、先進的で堅牢な医療機器市場を有しています。シーメンス、カール・ツァイス、ドレーゲルヴェルクなどの老舗企業。ドイツは、米国、日本に次いで世界第3位の医療技術市場を有しています。

また、ヨーロッパでは断トツの市場規模を誇ります。医療機器市場の規模が大きくなるにつれて、試験や認証の需要も増加すると予想されています。ドイツで販売される医療機器はすべて、医療機器の試験と認証手続きに合格しなければなりません。ドイツにおける医療機器の販売は、ドイツおよび欧州連合(EU)の指令、基準、安全規則が定める厳格な安全性、認証、指令要件の対象となります。2021年5月にはEU医療機器規則(MDR)が施行され、ドイツにおける医療機器の試験、認証、コンプライアンス要件がさらに強化される見込みです。

アジア太平洋地域 急成長地域

アジア太平洋地域は3番目に大きな地域です。中国はアジア太平洋地域の主要な医療機器産業の一つです。中国政府は、各医療機器が中国市場で商業的に発売される前に、適切な試験と標準的なコンプライアンス手続きを受けることを義務付けています。国家医療製品監督管理局(NMPA)(旧中国食品薬品監督管理局)は、ほとんどの医療機器について国内試験と広範な臨床データを要求しています。中国国務院は新しい医療機器規則を可決しました。この新しい規制により、製品の安全性に関する市販後の精査が強化され、メーカーには罰則が課されることになりました。新ガイドラインはまた、基準不遵守に対する責任も強化しています。例えば、未承認の医療機器を製造・販売した場合、販売額の15~30倍の罰金が科される可能性があります。この規制により、医療試験や規格認証の需要はさらに高まると予想され、メーカーは中国で医療機器を商品化する前に、安全性とリスク評価を重視するようになるでしょう。

サービス種類の分析

試験サービスは、医療機器の安全性、有効性、規制遵守を確保するための基盤であるため、医療機器試験・認証市場を支配しています。このセグメントには、生体適合性試験、機械試験、電気試験、ソフトウェア試験などの重要な手順が含まれます。医療機器、特にAIのような先進技術を組み込んだ医療機器の複雑性が増す中、堅牢な試験は不可欠です。FDAやEU MDRなどの規制機関は、市場参入前に性能と安全性を検証するための包括的な試験を義務付けています。医療機器技術の絶え間ない進歩と革新的な機器の発売の増加は、試験サービスの需要をさらに煽り、このカテゴリーで最も重要で求められているものにします。

調達種類の分析

試験および認証サービスのアウトソーシングは、コスト効率と専門的な専門知識へのアクセスにより、社内業務よりも優位を占めています。多くの医療機器メーカーは、確立された試験インフラ、規制に関する知識、技術的熟練度を有する第三者サービスプロバイダーとの提携を好んでいます。このアプローチにより、メーカーは研究開発やマーケティングのような中核的な活動に集中する一方で、コンプライアンスや認証のために外部の専門知識を活用することができます。アウトソーシングは、包括的な社内試験能力を持つためのリソースが不足している可能性のある中小企業にとって特に有利です。医療機器の複雑化と規制要件の厳格化により、アウトソーシングは多くの企業にとって現実的かつ効果的な選択肢となっています。

デバイスクラスに関する洞察

クラスII医療機器は、輸液ポンプや電動車いすなど、中程度に複雑でリスクを伴う機器を幅広く含む、この分類の中で最大のセグメントです。これらの医療機器は、クラスIの医療機器よりも厳しい規制管理が必要ですが、生命維持のためのインプラントを含むクラスIIIの医療機器よりは複雑ではありません。クラスII機器が市場で大きな存在感を示しているのは、診断から患者のケアまで、さまざまな医療分野で幅広く応用されているためです。管理しやすいコンプライアンス経路と、詳細な安全性および有効性データの必要性の両方を提供する、バランスの取れた規制要件が、圧倒的な市場シェアの一因となっています。

技術的洞察

体外診断(IVD)医療機器は、疾患の検出とモニタリングにおいて重要な役割を果たすため、主要セグメントとなっています。これらの医療機器は、早期診断と継続的な健康管理を容易にし、慢性疾患の管理と患者の予後改善に不可欠です。COVID-19の大流行は、IVD、特に診断検査の需要を大幅に押し上げ、公衆衛生におけるIVDの重要性を浮き彫りにしました。分子診断、ポイント・オブ・ケア検査、個別化医療における絶え間ない技術革新が、体外診断用医薬品セグメントをさらに後押ししています。医療専門分野や日常的な健康診断に幅広く応用できる体外診断用医薬品は、現代の医療の中心的存在です。

エンドユーザーの洞察

医療機器メーカーは、試験・認証サービスの主要なエンドユーザーです。これらの企業は、製品を市場に投入する前に、製品が世界的な規制基準に準拠していることを確認する必要があります。製造業者は、自社の機器の安全性、機能性、規制準拠を検証するために、試験と認証に大きく依存しています。技術革新のペースが速くなり、厳しい規制要件を満たす必要があるため、メーカーは試験・認証サービスを幅広く利用するようになっています。革新的で安全かつ効果的な医療機器を市場に送り出すと同時に、多様な世界的規制への準拠を維持しようと努力するメーカーにとって、このような依存関係はその優位性を際立たせています。

医療機器試験認証市場の主要企業一覧

-

- Charles River Laboratories

- American Preclinical Services

- North America Science Associates Inc (NAMSA)

- Element Materials Technology

- WuXiAppTec Group

- Eurofins Scientific

- Labcorp (Toxikon, Inc)

- TUV SUD AG

- Medistri SA

- BSI Group

- Ente Certificazione Macchine

- GMED

- IMQ Group SRL

- Pace Analytical Services LLC

- Gateway Analytical LLC

最近の動向

- 2022年8月-テュフ ラインランドがEUの民間無人航空機システム(UAS)の新規制に伴い、公式ノーティファイドボディとしてドローンの認証を世界で初めて取得しました。

- 2022年6月– Conenergy社とテュフ ラインランドが提携し、水素のバリューチェーン全体に関するサービスを拡大し、より持続可能なエネルギー源への移行を支援

医療機器試験認証市場のセグメンテーション

サービス種類別(2021〜2033年)

- 試験

- 検査

- 認証

- その他

調達タイプ別(2021-2033年)

- インハウス

- 外部委託

デバイスクラス別(2021-2033)

- クラスI

- クラスII

- クラスIII

技術別 (2021-2033)

- 能動型インプラント医療機器

- アクティブ医療機器

- 非アクティブ医療機器

- 体外診断用医療機器

- 眼科医療機器

- 整形外科・歯科医療機器

- 血管医療機器

- その他

エンドユーザー別 (2021-2033)

- 医療機器メーカー

- 病院および診療所

- 研究所・学術機関

- 医薬品開発業務受託機関(CRO)

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

医療機器試験と認証の世界市場規模分析

- 医療機器試験認証の世界市場紹介

- サービス種類別

- サービスタイプ別

- 金額別サービス種類

- 試験

- 金額別

- 検査

- 金額別

- 認証

- 金額別

- その他

- 金額別

- サービスタイプ別

- 調達種類別

- 紹介

- 調達種類 金額別

- インハウス

- 金額別

- アウトソーシング

- 金額別

- 紹介

- デバイスクラス別

- はじめに

- 金額別デバイスクラス

- クラスI

- 金額別

- クラスII

- 金額別

- クラス III

- 金額別

- はじめに

- 技術別

- 技術紹介

- 金額別技術

- インプラント医療機器

- 金額別

- アクティブ医療機器

- 金額別

- 非アクティブ医療機器

- 金額別

- 体外診断用医療機器

- 金額別

- 眼科医療機器

- 金額別

- 整形外科・歯科医療機器

- 金額別

- 血管医療機器

- 金額別

- その他

- 金額別

- 技術紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 医療機器メーカー

- 金額別

- 病院・クリニック

- 金額別

- 研究所・学術機関

- 金額別

- 医薬品開発業務受託機関(CRO)

- 金額別

- 導入

北米市場の分析

ヨーロッパ市場の分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録