| • レポートコード:PMRREP15052 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、190ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

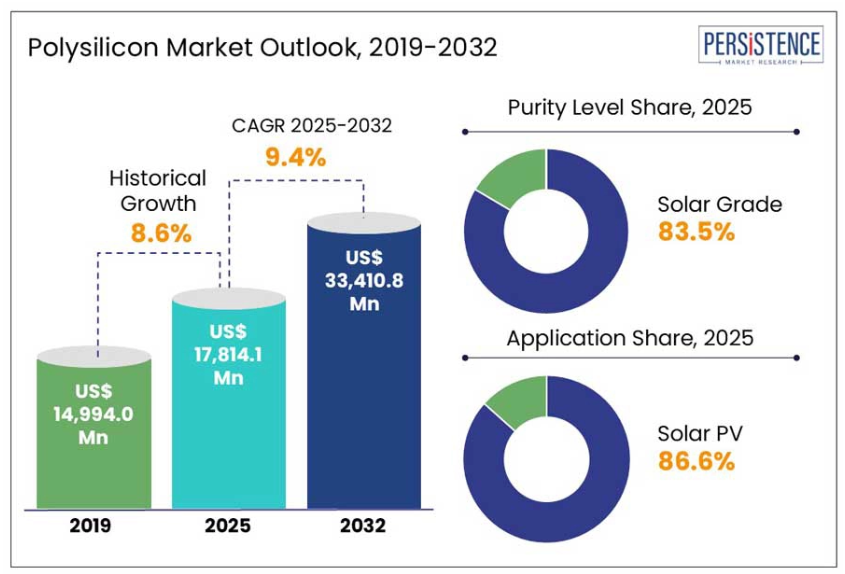

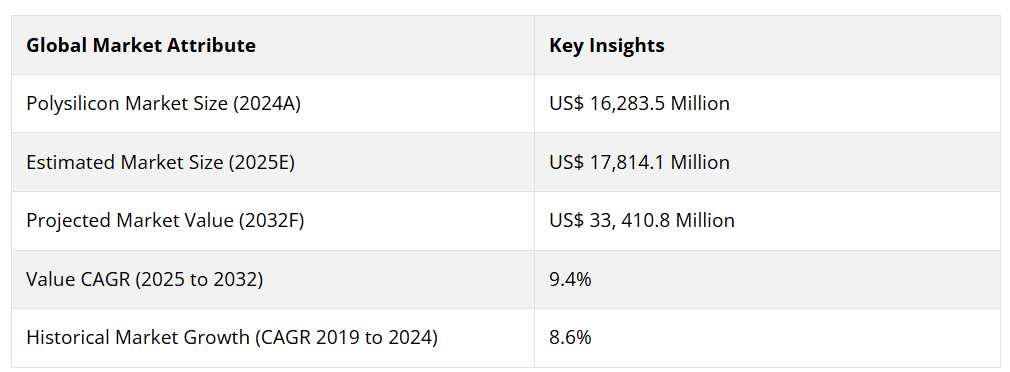

Persistence Market Researchによると、ポリシリコンの世界市場規模は2032年までに178億1,410万米ドル、金額にして334億1,080万米ドルに達し、年平均成長率9.4%で拡大する見通しです。 成長は、太陽光発電設備の持続的な増加に支えられ、中国の国内自立の推進が極めて重要な役割を果たしています。2023年には、中国は世界のソーラーウエハー生産量の98%近くを占め、生産能力は2022年の1億1,630万トンから2023年末には2億1,000万トンに急増し、世界の生産能力の93%近くに相当します。

単結晶技術の進歩とn型太陽電池の採用拡大により、メーカーは精製プロセスと生産能力のアップグレードを余儀なくされています。規制当局の介入によって輸入の流れが再編成され、より現地に根ざした調達戦略が奨励されているアメリカやヨーロッパでは、貿易力学の進化に対応するための戦略的調整が進行中です。

レポート目次

主要産業ハイライト:

- 政策支援と再生可能エネルギーの成長に牽引され、2024年には太陽光発電アプリケーションが市場の86.6%を占めます。

- 電子部門は急拡大しており、2024年の半導体世界売上高は過去最高の6,276億ドル。

- 中国を中心とする東アジアが世界市場シェアの76.3%を占め、2022年にはソーラーグレード材料の89%を生産。

- 電力供給問題などのインフラ課題が、OCIマレーシアのような新興地域での生産能力拡大を制限しています。

- OCIMのCubicPVとの10億ドルの長期供給契約とTongweiの拡張は、サプライチェーン・パートナーシップの強化を強調しています。

- 中国の自立推進とヨーロッパの反ダンピング関税は、産業におけるグローバルな貿易力学を再構築しています。

市場ダイナミクス:

推進要因 – 半導体グレードの需要を押し上げる超高純度生産設備への投資の増加

超高純度生産設備への投資の増加が半導体グレードの需要を後押し。マイクロエレクトロニクスにおける超高純度材料のニーズが高まるにつれ、サプライチェーン全体で戦略的投資が活発化しています。2024年8月、HSCは高度な精製技術を駆使して1兆分の1レベルの超高純度材料を生産する次世代フィニッシング(NGF)施設を完成させました。これは、航空宇宙、人工知能、自律走行車などの急成長分野をサポートします。

2022年7月の着工から2024年の試運転までというこのプロジェクトのスケジュールは、先端半導体用途の供給確保が急務であることを示しています。この拡大は、ハイテク産業における技術需要の高まりを反映したものです。同様に、ワッカー・ケミーAGは、2023年6月12日に発表された、2025年初頭までに半導体グレードの洗浄能力を50%増強する計画で、ブルグハウゼン事業所を拡張しています。

ワッカー・ケミーの3億9900万米ドルを超える投資には、国が支援する高純度チップエッチングの生産ラインも含まれます。これらの開発は、次世代チップにおける超高純度材料の戦略的重要性の高まりを裏付けるものです。技術要件が急増する中、超高純度生産は産業における重要な差別化要因になりつつあります。

抑制 – 持続的な価格下落と供給過剰が利益率を低下させ、生産量削減を余儀なくしています。

持続的な価格低下と供給過剰が主要生産者の重荷となり、収益性の圧力が高まっています。2024年12月31日、TongweiとDaqoの合計生産能力は120万トンを超え、供給過剰に対処してPVバリューチェーンの価格安定を図るため減産を開始。今回の調整は、持続的なモジュール価格の下落とエネルギー投入コストの上昇により、四川、新疆、内モンゴルの各施設で営業損失が発生したことを受けたもの。戦略的縮小は、構造的不均衡と操業規律の必要性に対する広範な懸念を反映したものです。

この傾向を裏付けるように、中国産業情報化部は「2024年PV製造基準」の中で、無計画な生産能力拡大を抑制し、新規プロジェクトには最低30%の出資を義務付けている。こうした政策の動きは、積極的な拡張から合理的な成長への転換を示すものです。ポリシリコンメーカーは、規模の優位性にもかかわらず、ASPの変動、政策監督の強化、脆弱なコスト力といった当面の逆風に直面しており、市場の是正は継続的に必要となっています。

機会 – 戦略的な株式売却と数十億ドル規模の取引により、資本アクセスと販売パイプラインの回復力が強化されつつあります。

資本効率の向上とバランスシートの強化に向けた取り組みが進む中、戦略的な資産売却は重要な機会と位置付けられています。特に2025年4月には、Tongweiが完全子会社である四川永祥有限公司のために100億人民元の投資を確保し、プレマネー評価額は270億人民元となりました。この資金は、負債削減と運転資金需要に対応するためのもので、所有権の過半数は同偉が保持します。この取引を通じて、財務の柔軟性が改善され、長期的な資本調整が強化されます。

販売面での統合も進んでいます。2024年5月10日、TongweiはLONGiと、2024年から2026年まで86万2400トン以上のポリシリコンを供給する契約を締結しました。この長期引取契約は、川下企業の信頼が高まっていることの表れであり、市場の変動に対する安定をもたらすものと期待されています。これらの動きは、資本参加と持続的な引取コミットメントが、事業と財務の回復力の中心となっている状況を反映しています。

ポリシリコン市場の主要動向

特殊シリコーンへのシフトは欧米市場での戦略的再編を強調

中国以外の企業は、PV価格のショックから身を守るため、利益率の高い特殊グレードの用途に重点を移しています。2024年9月、ワッカー・ケミー(Wacker Chemie AG)は、電磁干渉を低減する低誘電率の超薄型絶縁層用に設計された、集積マイクロチップ用の新しい特殊シラン前駆体を発表しました。このシフトは、AIやクラウドコンピューティングなどの先端分野からの需要をサポートします。

イノベーションをプレミアム・エンドの要件に合わせることで、従来型のボリューム・プレイからニッチ支配へと軸足を移しつつある欧米企業。RECシリコンは、2023年第4四半期に大赤字に直面したにもかかわらず、ビュート工場での従来のポリシリコン生産から撤退し、電子機器に使用されるシリコンガスのみに集中することを選択しました。これは、企業が高純度でハイテク用途に対応するために製品戦略を再編成している傾向を補強するものです。ベーシックグレードのマージンが縮小を続ける中、各社は技術的差別化と用途に特化した性能に注力。

地域拡大計画はインフラ制約と戦略的再評価によって抑制

拡大シナリオは現在、インフラのボトルネックと戦略的再調整によって形作られています。OCIマレーシアは当初、2025年までに30,000MTのソーラーグレード・ポリシリコンの増設を計画していましたが、電力供給の制約と電子グレード・ポリシリコンへのシフトを理由に、2027年までに21,600MTの増設に縮小しました。これは、信頼できる電力供給などの物流依存性が、新興地域における拡張性にいかに大きな影響を与えるかを示すものです。

一方、2022年12月に発表されたDaqo New Energyの内モンゴルでの第5B期拡張工事では、新たに10万MTの生産能力が追加され、2023年までの総生産可能量は30万5,000MTに増加。これにより供給基盤が強化される一方で、ユーティリティ・コストと過剰生産能力のリスクが高まっている地域では競争圧力が強まります。こうした動きは、生産能力の決定がインフラの回復力と最終用途をターゲットとしてより慎重に行われる傾向が強まっていることを反映しています。

カテゴリー別分析

純度レベルの洞察

電子グレードセグメントは2025年に13.8%のシェアを占め、活況を呈する半導体セクターとともに成長を続けます。2025年2月の世界半導体売上高は549億ドル。チップ製造における高純度材料の需要増加を反映し、南米アメリカが前年比48.4%増でこのトレンドを牽引しました。2024年、半導体売上高は19.1%増の6,276億ドルに達し、先端ノードにおける超高純度ポリシリコンの必要性を煽りました。この急成長を牽引したのはDRAMとロジック分野で、DRAMだけで82.6%の増加となっています。AIや5Gの需要に対応するためにチップメーカーが生産を拡大する中、高性能で欠陥のないウエハーを実現するために、電子グレードのポリシリコンは引き続き不可欠です。

用途別洞察

2024年、アプリケーション別では太陽光発電が86.6%と圧倒的なシェアを占めています。これは強力な政策支援、技術コストの低下、再生可能エネルギー導入拡大に向けた世界的な取り組みが背景にあります。IEAによると、太陽光発電容量は2018年から2023年にかけて3倍に増加し、2030年には世界の再生可能エネルギー成長の約80%に寄与すると予想されています。2023年だけで発電量は過去最高の320TWh増加(25%増)し、太陽光発電はすべての再生可能エネルギー源の中で最も絶対的な発電量の伸びを示しています。中国(2億6,000万kW)、米国(3,200万kW)、EU(6,100万kW)での急速な容量拡大は、この分野の市場支配的地位を強化しています。アメリカのIRA、ヨーロッパのREPowerEU、インドのソーラーオークションなど、有利なインセンティブが大規模設備や屋上設置への投資を促進しています。

2024年の市場シェアは電子が13.4%を占め、これは半導体の技術革新の加速と記録的なチップ販売の伸びによるものです。半導体産業協会によると、2024年の世界半導体売上高は前年比19.1%増の6,276億ドルに達し、過去最高を記録。アメリカの売上高は2025年に44.8%増加し、DRAMなどのメモリ製品は80%以上の伸びを記録しました。2025年2月のチップ売上高は過去最高の549億米ドルを記録し、電子機器やデジタル機器全体の需要が旺盛であることを示しました。半導体生産の急増は電子アプリケーションに拍車をかけ、再生可能でハイテクなエコシステムにおけるこのセグメントの継続的な進歩と関連性を位置づけています。

地域別インサイト

東アジアのポリシリコン市場動向

2025年の市場シェアは東アジアが中国を抜いて76.3%。この優位性は主に中国の旺盛な生産能力によるもので、同国は2022年に世界のソーラーグレード生産量の89%を達成。Tongwei Co.Ltd.、GCL Technology Holdings、Daqo New Energy Corp.などの主要中国メーカーがこの拡大を主導しており、2023年から2024年にかけて150万MTの増産を計画しています。中国の生産拡大へのコミットメントは明らかで、長期計画では年間生産能力700万MT近くを目指し、約3,500ギガワットの太陽電池モジュールをサポートする予定です。

中国は純輸入国から純輸出国に転じ、その優位性が高まっています。2024年版の「太陽光発電製造の標準化条件」など、政府の支援政策は、クラスター開発を奨励し、新規プロジェクトに多額の資本拠出を義務付けることで、産業の成長をさらに後押ししている。

ヨーロッパ・ポリシリコン市場動向

ヨーロッパは10.3%のシェアを占め、Wacker Chemie AGやREC Siliconなどの主要プレーヤーが牽引しています。ワッカーは第4四半期に好調な業績を示し、東南アジアからの太陽電池モジュール輸入に対する米国の反ダンピング関税など、市場の不確実性にもかかわらずEBITDAマージンを改善。一方、OCIマレーシアは、ポリシリコン工場での死亡事故を含む操業上の問題に直面し、その結果EBITDAマージンはマイナスとなりましたが、長期契約の好調な履行により売上高は増加しました。ヨーロッパのポリシリコン市場が再生可能エネルギーの目標に沿って拡大し続けるなか、生産効率と生産能力拡大が市場シェア維持のカギとなるでしょう。ワッカーの好業績トレンドとOCIの回復は、継続的な課題にもかかわらず、ヨーロッパのポリシリコン部門が安定した見通しであることを示しています。

競争環境

世界のポリシリコン市場は、大規模な生産能力を持つ少数の主要プレーヤーによって高度に統合されています。Tongwei Co., Ltd.、GCL Technology Holdings Ltd.、Daqo New Energy Corp.が市場をリードしており、TongweiとGCLが最も生産能力が高い。これらの企業は、Xinte Energy Co., Ltd.、Wacker Chemie AGとともに、ポリシリコン供給の大部分を支配しており、戦略的投資と高度な製造技術によって市場の影響力を牽引しています。

市場は寡占構造で、Tongwei、GCL、Daqoが最大の市場シェアを占めています。その他、OCI Company Ltd.、Hemlock Semiconductor、Asia Silicon (Qinghai)などの主要プレーヤーが競争環境を形成しています。Xinjiang East Hope New EnergyやShaanxi Non-Ferrous Tianhongなどの小規模プレーヤーはニッチセグメントに対応していますが、市場の大部分は、技術の進歩と生産能力の拡張を活用する少数の大手企業によって支配されています。

主な動き

- 2025年2月21日、Tongwei Co., Ltd.は子会社のYongxiang New Energy Co. このプロジェクトには年産1万トンのパイロットラインが含まれ、シランベースの流動床技術をユーティリティとして活用し、製品レンジの多様化と競争力の強化を図るもの。

- 2023年12月18日、OCIMはCubicPVと8年10億ドルの供給契約を結び、水力発電を行うマレーシアの施設から高品質で低炭素なシリコンを供給することになりました。この契約により、2025年からのポリシリコンの安定供給が保証され、CubicPV社の米国でのウエハー製造を支援し、米国の太陽光発電セクターにおける重要なサプライチェーンのギャップに対応するとともに、環境に配慮した高純度シリコンにおけるOCIMのリーダーシップを強化します。

市場区分

純度レベル別

- ソーラーグレード

- 電子グレード

用途別

- ソーラーPV

- 電子

地域別

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 南米アメリカ

目次

- エグゼクティブサマリー

- ポリシリコンの世界市場スナップショット、2025年および2032年

- 市場機会評価、2025年〜2032年、US$ Mn

- 主要市場動向

- 今後の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場の範囲と定義

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- 課題

- 主要トレンド

- 製品ライフサイクル分析

- ポリシリコン市場 金額別バリューチェーン

- 原材料サプライヤー一覧

- 製造業者リスト

- 販売業者リスト

- 収益性分析

- 予測要因-関連性と影響

- Covid-19の影響評価

- PESTLE分析

- ポーターファイブフォース分析

- 地政学的緊張 市場への影響

- 規制とアプリケーションの状況

- マクロ経済要因

- 世界各分野の見通し

- 世界のGDP成長率見通し

- 世界の親市場概要

- 価格動向分析、2019年〜2032年

- 主要ハイライト

- 製品価格に影響を与える主な要因

- 純度レベル/組成/用途別価格

- 地域別価格と製品嗜好

- ポリシリコンの世界市場展望: 過去(2019年〜2024年)と予測(2025年〜2032年)

- 主なハイライト

- 市場規模と前年比成長率

- 絶対額ビジネスチャンス

- 市場規模(US$ Mn)の分析と予測

- 過去の市場規模分析、2019年〜2024年

- 市場規模予測、2025-2032年

- ポリシリコンの世界市場展望 純度レベル

- イントロダクション/主な調査結果

- 純度レベル別市場規模(US$ Mn)および数量(トン)過去分析、2019年~2024年

- 純度レベル別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- ソーラーグレード

- 電子グレード

- 市場魅力度分析: 純度レベル

- ポリシリコンの世界市場展望 用途

- イントロダクション/主な調査結果

- 2019年~2024年のアプリケーション別市場規模(百万米ドル)および数量(トン)過去分析

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025年~2032年

- 太陽光発電

- 電子

- 市場の魅力度分析 用途別

- 主なハイライト

- ポリシリコンの世界市場展望 地域別

- 主要ハイライト

- 2019年〜2024年の地域別市場規模(百万米ドル)および数量(トン)過去分析

- 地域別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 南米アメリカ

- 中東・アフリカ

- 市場の魅力度分析 地域別

- 北米ポリシリコン市場の展望: 過去(2019年〜2024年)と予測(2025年〜2032年)

- 主なハイライト

- 価格分析

- 市場別の過去市場規模(US$ Mn)と数量(トン)分析(2019年〜2024年

- 国別

- 純度レベル別

- 用途別

- 国別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- 米国

- カナダ

- 純度レベル別市場規模(US$ Mn)および数量(トン)予測:2025年~2032年

- ソーラーグレード

- 電子グレード

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025~2032年

- ソーラーPV

- 電子グレード

- 市場魅力度分析

- ヨーロッパポリシリコン市場の展望: 過去(2019年〜2024年)と予測(2025年〜2032年)

- 主要ハイライト

- 価格分析

- 市場別の過去市場規模(US$ Mn)と数量(トン)分析(2019年〜2024年

- 国別

- 純度レベル別

- 用途別

- 国別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 2025〜2032年の純度別市場規模(US$ Mn)および数量(トン)予測

- ソーラーグレード

- 電子グレード

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025~2032年

- ソーラーPV

- 電子グレード

- 市場魅力度分析

- 東アジアのポリシリコン市場展望: 過去(2019年〜2024年)と予測(2025年〜2032年)

- 主なハイライト

- 価格分析

- 市場別の過去市場規模(US$ Mn)と数量(トン)分析(2019年〜2024年

- 国別

- 純度レベル別

- 用途別

- 国別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- 中国

- 日本

- 韓国

- 純度レベル別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- ソーラーグレード

- 電子グレード

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025~2032年

- ソーラーPV

- 電子グレード

- 市場魅力度分析

- 南アジア・オセアニアポリシリコン市場の展望: 過去(2019年~2024年)と予測(2025年~2032年)

- 主要ハイライト

- 価格分析

- 市場別の過去市場規模(US$ Mn)と数量(トン)分析(2019年〜2024年

- 国別

- 純度レベル別

- 用途別

- 国別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- インド

- 東南アジア

- ニュージーランド

- その他の南アジア・オセアニア

- 純度レベル別市場規模(US$ Mn)および数量(トン)予測:2025年~2032年

- ソーラーグレード

- 電子グレード

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025年~2032年

- ソーラーPV

- 電子グレード

- 市場魅力度分析

- 南米ポリシリコン市場の展望: 過去(2019年〜2024年)と予測(2025年〜2032年)

- 主要ハイライト

- 価格分析

- 市場別の過去市場規模(US$ Mn)と数量(トン)分析(2019年〜2024年

- 国別

- 純度レベル別

- 用途別

- 国別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- ブラジル

- メキシコ

- その他の南米アメリカ

- 純度レベル別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- ソーラーグレード

- 電子グレード

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025~2032年

- ソーラーPV

- 電子グレード

- 市場魅力度分析

- 中東・アフリカのポリシリコン市場展望: 過去(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別の過去市場規模(US$ Mn)と数量(トン)分析(2019年〜2024年

- 国別

- 純度レベル別

- 用途別

- 国別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- GCC

- 南アフリカ

- アフリカ北部

- その他の中東・アフリカ

- 純度レベル別市場規模(US$ Mn)および数量(トン)予測:2025年〜2032年

- ソーラーグレード

- 電子グレード

- 用途別市場規模(US$ Mn)および数量(トン)予測:2025~2032年

- ソーラーPV

- 電子グレード

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロフィール(詳細-概要、財務、戦略、最近の動向)

- 同威股份有限公司

- 会社概要

- セグメントと製品

- 主要財務情報

- 市場動向

- 市場戦略

- GCL技術ホールディングス

- Daqo New Energy Corp.

- 新泰能源股份有限公司

- ワッカー・ケミーAG

- アジアシリコン(青海)有限公司

- 新疆東望新能源有限公司

- OCIカンパニー・リミテッド/OCIホールディングス株式会社

- ヘムロック・セミコンダクター・オペレーションズ LLC

- 陝西非鉄天虹RECシリコンマット有限公司 Ltd.社

- 同威股份有限公司

- 注:企業リストは性質上、網羅的なものではありません。調査の過程でさらに増加する可能性があります。

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語