| • レポートコード:PMRREP3367 • 出版社/出版日:Persistence Market Research / 2025年6月 • レポート形態:英文、PDF、196ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

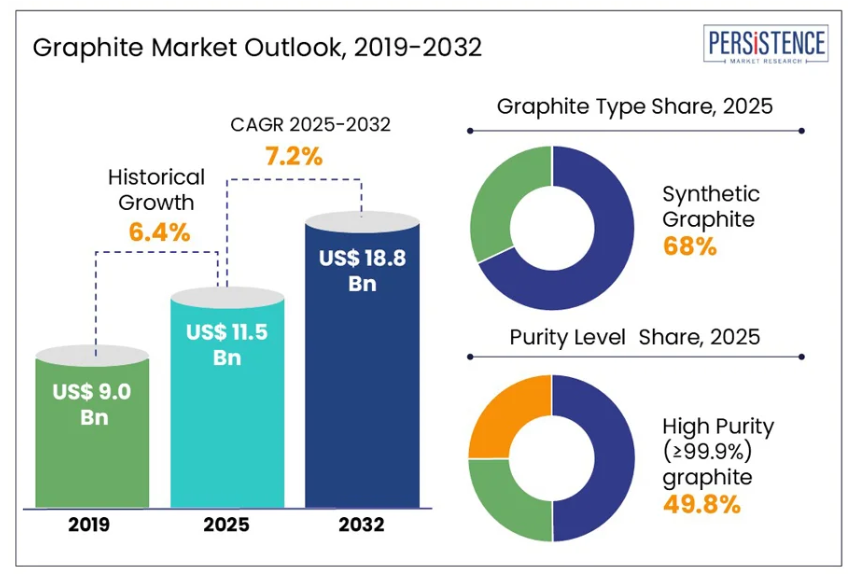

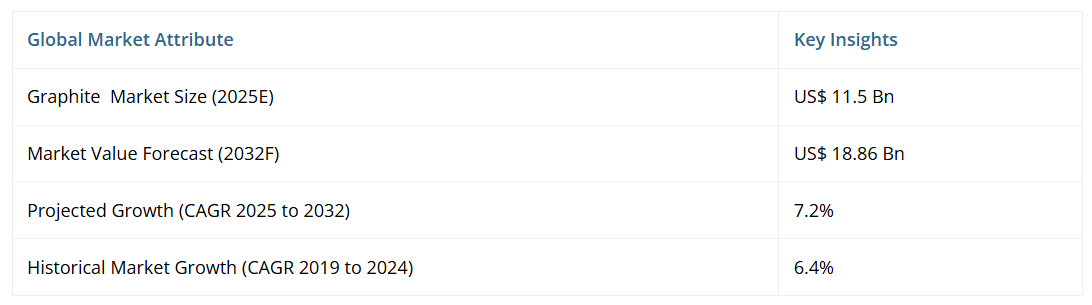

世界のグラファイト市場規模は、2025年の115億ドルから2032年までに188億ドルへ成長し、年平均成長率(CAGR)7.2%で拡大すると予測されております。エネルギー貯蔵、電子、冶金分野における需要増加を背景に、黒鉛産業は急速に拡大しております。

グラファイトは、電気自動車や再生可能エネルギーシステム向けリチウムイオン電池の主要構成要素です。天然グラファイトと合成グラファイトの双方が、耐火物、潤滑剤、産業用途において不可欠であり、現代の技術・エネルギー発展に欠かせない素材となっております。

レポート目次

合成黒鉛技術の革新と、環境に配慮した採掘手法の導入に向けた取り組みも市場動向に影響を及ぼしております。しかしながら、黒鉛の採掘・加工に関連するサプライチェーン上の課題、環境問題、地政学的リスクは、今後の成長に影響を与える可能性があります。産業が軽量化、導電性、耐熱性を備えた素材への注目を続ける中、黒鉛市場は様々な分野において大幅な拡大と革新が期待される立場にあります。

産業の主な動向

- 電気自動車(EV)向けリチウムイオン電池の需要増加が、世界的なグラファイト消費量の拡大を牽引しております。

- 合成グラファイトは、その高純度と安定した品質から産業用途に最適であり、優先的に選択される素材となっております。

- アジア太平洋地域、特に中国は、急速な工業化とEV製造の成長に支えられ、依然として最大のグラファイト市場を維持しております。

- グラファイト生産者とEVメーカー間の連携が、サプライチェーンの安定性を高めております。

- さらに、潤滑剤やブレーキライニングなどへの用途拡大に伴い、自動車分野でもグラファイトの消費は堅調に推移しております。

- 鉱業活動への依存度を低減する手段として、グラファイト材料のリサイクル取り組みが注目を集めております。

- グラファイトを原料とするグラフェンの需要拡大も、市場拡大の新たな機会を生み出しております。

- 地政学的要因による原料供給の不安定化を受け、グラファイト調達源のグローバルな多様化が進んでおります。

市場動向

推進要因 – 電気自動車におけるリチウムイオン電池の採用拡大が、世界の黒鉛消費を牽引しております

世界の黒鉛市場は、特に電気自動車(EV)分野におけるリチウムイオン電池の採用拡大により大きく推進されております。黒鉛はEVの負極材料として極めて重要な役割を果たしており、EV産業の拡大に伴い、エネルギー貯蔵需要を満たすため高品質黒鉛の消費量が顕著に増加しております。電池技術の革新によりグラファイトの利用がさらに拡大し、グラファイトのサプライチェーンの積極的な拡充と、採掘・加工への投資強化が進んでいます。

2024年には、BTR New Material Groupがステラー・インベストメントと共同で、インドネシア・中部ジャワ州ケンダルに最先端の負極材生産施設を開設しました。初期投資額4億7800万ドルを投じた同施設は、年間8万トンの負極材生産を見込んでおります。インドネシアの成長するEV産業を支援し、豊富なニッケル資源を活用する戦略的立地により、持続可能なエネルギー貯蔵への急増する需要に応える取り組みを体現しております。この開発は、2020年のニッケル原料輸出禁止措置に続く同国の広範な戦略を反映するものです。

制約要因 – 環境問題と厳格な鉱業規制が天然黒鉛の探査・生産拡大を制限

天然黒鉛セグメントの成長は、高まる環境問題と厳格な鉱業規制によって抑制されています。天然黒鉛の採掘には、生態系へのダメージを最小限に抑え持続可能な手法を確保するため、厳格な環境アセスメントが課されています。鉱業活動による土地劣化、水質汚染、生息地破壊を抑制するため、世界各国政府が厳しい規制を導入しています。

その結果、探査プロジェクトは遅延または中止され、生産拡大は制限されています。さらに、復元・再生義務の施行により、鉱業会社の運営上の複雑さが増しています。これらの規制上の課題は、新たな天然黒鉛埋蔵量の開発ペースを阻害し、市場における天然黒鉛の全体的な供給量を制限するとともに、サプライチェーンの安定性に影響を与えています。

機会 – エネルギー貯蔵分野における合成黒鉛の需要急増が、メーカーに有利な成長の見通しを提供

エネルギー貯蔵用途における合成黒鉛の需要増加は、黒鉛市場に大きな機会を生み出しています。電池負極材として安定した品質と優れた性能が評価される合成黒鉛は、特にリチウムイオン電池において利用が拡大しています。エネルギー貯蔵技術の革新がこの傾向を加速させ、増大する需要に対応するため先進的な製造プロセスへの投資が促進されています。その結果、メーカーは拡大する電気自動車および再生可能エネルギー貯蔵市場を活用する立場に立っています。

2025年には、欧州重要共同利益プロジェクト(IPCEI)イニシアチブの下で、SGL Carbon社に対し先進的な合成黒鉛負極材料の開発支援として4,290万ユーロの資金が交付されました。この投資は、同社が電気自動車分野向けリチウムイオン電池の性能向上に取り組む姿勢を明確に示すものです。拡張性、信頼性、効率性に支えられた合成黒鉛への注力はさらに強化され、SGLカーボンは持続可能なエネルギー貯蔵の未来における主要な貢献者として位置づけられています。

カテゴリー別分析

黒鉛種類別インサイト

合成黒鉛は、その一貫した品質、高純度、幅広い産業適応性により、黒鉛市場における主要セグメントとして認知されています。厳密に管理された製造プロセスにより粒子径と化学組成の均一性が確保され、合成黒鉛は電池負極材、耐火物、潤滑剤などの用途に特に適しています。高温・高応力環境下での優れた性能は天然黒鉛に対する明確な優位性をもたらし、普及を促進しています。需要の高まりに対応し、信頼性の高い高性能材料を必要とする産業全体で合成黒鉛の製造プロセスは継続的に最適化されてきました。

2024年、GrafTech International Ltd.はシードリフト工場における石油針状コークスの生産能力を強化し、合成黒鉛分野での地位をさらに固めました。この取り組みは、電気自動車用リチウムイオン電池向け高品質合成黒鉛の供給を支えるものです。また複数拠点で黒鉛化能力のパイロット試験を実施し、GrafTechがEV電池サプライチェーンにおいて果たす役割と、先進的エネルギー貯蔵材料への需要増大への対応への取り組みを強化しました。

純度レベルの洞察

高純度(≥99.9%)グラファイトは、高性能用途における重要な役割から、グラファイト市場をリードするセグメントとして認識されています。このグレードは、材料の一貫性と導電性が不可欠なリチウムイオン電池、原子炉、先進電子機器で広く利用されています。その優れた熱安定性と電気的特性は、エネルギー貯蔵や次世代技術に注力する産業で高く評価されています。世界的なクリーンエネルギー化と電化の流れに伴い、高純度黒鉛の需要はますます高まっています。その結果、世界中のメーカーやエンドユーザーが生産と調達を優先事項としています。

ノボニックス社は、ステランティスやパワーコを含む主要自動車メーカーとの電気自動車用電池供給に関する拘束力のある販売契約を締結し、高純度合成黒鉛分野への貢献が認められています。テネシー州チャタヌーガにあるNOVONIXのリバーサイド工場は、北米初の大規模合成黒鉛生産拠点として開発が進められており、2025年の商業運転開始が見込まれています。こうした取り組みは、進化するエネルギーエコシステムにおける同セグメントの戦略的重要性を裏付けています。

地域別インサイト

北米黒鉛市場の動向

2025年、北米では政府支援による電気自動車(EV)推進策を背景に、電池用黒鉛の国内需要が顕著に増加しました。国内サプライチェーンの強化と海外依存度の低減を図るため、米国エネルギー省はノボニックスに対し、テネシー州チャタヌーガにおける合成黒鉛施設建設に向け、最大12億ドルの資金支援を約束しました。北米初の大規模合成黒鉛生産拠点となるこの施設は、2028 年までに年間 31,500 トンの生産を見込んでおり、75,000 トンまで拡大する可能性があります。

こうした国の取り組みに沿って、Superior Graphite 社は 2024 年、ケンタッキー州ホプキンズビルに、年間 24,000 トンの生産能力を持つ負極活物質 (AAM) 施設の開発を発表しました。この施設は革新的な生産技術を採用しており、設備投資を 3 分の 1 削減し、電力使用量、労働力、スペースの要件を削減することで、炭素排出量を 85% 近く削減しています。これらの開発は、米国において、回復力があり、低排出のグラファイトのサプライチェーンを構築するという戦略的焦点が反映されています。

ヨーロッパのグラファイト市場の動向

2024 年、ヨーロッパでは、バッテリーエネルギー貯蔵システム(BESS)の設置が大幅に増加し、21.9 GWh が追加されました。これにより、導入量は11年連続で過去最高を更新しました。この拡大は、再生可能エネルギーへの投資増加と、柔軟で低炭素なエネルギーソリューションへの需要増大が牽引しました。ドイツ、イタリア、英国などの国々が成長を主導し、ドイツは6.2GWh、イタリアは6.0GWhをそれぞれ貢献しました。

新規設置量の33%を家庭用セグメントが占め、商業・産業分野でも著しい成長が確認されました。これは大規模な蓄電ソリューションへの移行を示唆しています。BESS導入のこの上昇傾向は、リチウムイオン電池の負極材として重要な材料であるグラファイトの需要増加を裏付けています。結果として、欧州のグラファイト市場は、同地域における持続可能で強靭なエネルギーシステムへの移行加速により、好影響を受けています。

アジア太平洋地域のグラファイト市場動向

2024年、アジア太平洋地域のグラファイト市場は著しい成長を遂げました。これは主に、中国の急速な工業化と電気自動車(EV)製造における支配的な地位に牽引されたものです。世界のEV生産量の約58%を占める中国では、バッテリー式電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)を含む新エネルギー車(NEV)の販売台数が1,280万台を超えました。この大幅な生産拡大に伴い、リチウムイオン電池の負極材として重要な材料であるグラファイトの需要も同様に増加しました。

中国は、グラファイト生産・加工の確立されたインフラとEV製造における主導的立場を組み合わせることで、世界的なグラファイト市場の主要な牽引役としての役割を確固たるものにしました。同国の統合されたサプライチェーンとクリーンエネルギー技術への戦略的焦点は、グラファイト産業の最前線における地位をさらに強化しています。

競争環境

世界的なグラファイト市場は、主要プレイヤー間の激しい競争が特徴であり、イノベーション、生産能力の拡大、戦略的提携に焦点を当てています。イメリス社、グラフテック・インターナショナル、スーペリア・グラファイト、BTRニューマテリアルグループ株式会社などの主要メーカーは、リチウムイオン電池や耐火物などの高需要用途向けに、グラファイトの純度と性能を向上させるため、研究開発に多額の投資を行っております。生産施設の地理的多様化は、サプライチェーンのリスクを軽減し、地域需要に効率的に対応するために追求されております。また、環境問題や規制圧力に対応するため、持続可能な採掘や合成グラファイト生産を重視する企業も複数存在します。

長期供給契約の確保に向け、電池メーカーやEVメーカーとの連携強化が進められています。さらに、メイソン・リソーシズ社やノボニックス社といった新興企業は技術革新を駆使し、電池用グラファイト市場で独自の地位を確立しつつあります。こうした競争環境がイノベーションを促進し、製品品質の向上とグラファイト供給量の拡大をもたらし、世界的に高まる産業用・エネルギー貯蔵需要を支えると期待されています。

産業の主な動向

2024年8月、BTRニューマテリアルグループはインドネシア・中部ジャワ州ケンダルに4億7800万ドルを投じた負極材工場を開設いたしました。シンガポールのステラー・インベストメント社との共同開発による本施設は、年間8万トンの負極材生産を計画しております。第二段階では生産能力を16万トンへ倍増させる計画です。本プロジェクトは、豊富なニッケル資源を活用し国内電気自動車産業を確立するというインドネシアの戦略目標に沿ったものです。

2024年12月、ノボニックス社はアメリカエネルギー省から条件付きで12億ドルの融資を確保し、テネシー州チャタヌーガに合成黒鉛工場を設立します。2025年の操業開始を予定し、年間生産能力は3万1500トンです。この取り組みは、中国産グラファイトへの輸入依存度を低減することを目的としています。さらにノボニックス社は、パナソニックエナジー社への材料供給契約を1億5300万ドルで締結し、北米EV電池市場における地位を強化しました。

グラファイト市場における主要企業

- Imerys S.A.

- Grafitbergbau Kaisersberg GmbH

- GrafTech International

- BTR New Material Group Co., Ltd.

- Northern Graphite

- Mineral Commodities Ltd.

- Asbury Carbons.

- Graphit Kropfmühl GmbH

- SGL Carbon

- Mason Resources Inc.

- NOVONIX Limited

- Nacional de Grafite

- Tirupati Carbons & Chemicals Pvt Ltd

- Graphite India Limited

- Superior Graphite

市場セグメンテーション

グラファイトの種類別

- 天然グラファイト

- 合成グラファイト

形態別

- 粉末

- ブロック

- 顆粒

- その他

純度レベル別

- 高純度(≥99.9%)

- 中純度(95%–99.9%)

- 低純度(95%未満)

用途別

- 耐火物

- 電池

- 鋳造

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- ラテンアメリカ

目次

- エグゼクティブサマリー

- 世界のグラファイト市場概況 2025年および2032年

- 市場機会評価、2025-2032年、ドル10億

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側分析

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- 世界の化学産業の概要

- 世界の原材料供給と入手可能性の概要

- 世界のGDP概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術環境

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2019年~2032年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のグラファイト市場見通し:

- 主なハイライト

- 世界のグラファイト市場見通し:グラファイトの種類別

- はじめに/主な調査結果

- グラファイトの種類別、過去市場規模(ドル)および数量(トン)分析(2019年~2023年)

- 現在の市場規模(ドル10億)および数量(トン)分析と予測、グラファイト種類別、2025-2032年

- 天然グラファイト

- 合成グラファイト

- 市場魅力度分析:グラファイト種類

- グローバルグラファイト市場展望:形態別

- はじめに/主な調査結果

- 形態別 過去市場規模(ドル)および数量(トン)分析、2019-2023年

- 形態別 現在の市場規模(ドル)および数量(トン)分析と予測、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- 形態別 市場魅力度分析

- 世界の黒鉛市場の見通し:純度レベル

- はじめに/主な調査結果

- 過去の市場規模(ドル)および数量(トン)の分析(純度レベル別、2019-2023年)

- 現在の市場規模(ドル)および数量(トン)の分析と予測(純度レベル別、2025-2032年)

- 高純度(≥99.9%)

- 中純度(95%~99.9%)

- 低純度(<95%)

- 市場魅力度分析:純度レベル

- グローバル黒鉛市場展望:用途別

- はじめに/主要調査結果

- 用途別 過去市場規模(ドル)および数量(トン)分析、2019-2023年

- 現在の市場規模(ドルで10億)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- 市場魅力度分析:用途別

- 世界の黒鉛市場見通し:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)および数量(トン)分析、2019-2023年

- 地域別現在の市場規模(ドル)および数量(トン)分析と予測、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米黒鉛市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(トン)分析と予測、国別、2025-2032年

- アメリカ

- カナダ

- 北米市場規模(ドル)および数量(トン)の分析と予測、グラファイトの種類別、2025-2032年

- 天然黒鉛

- 合成黒鉛

- 北米市場規模(ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- 北米市場規模(ドルで10億)および数量(トン)分析と予測、純度レベル別、2025-2032年

- 高純度(≥99.9%)

- 中純度(95%–99.9%)

- 低純度(<95%)

- 北米市場規模(10億ドル)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- ヨーロッパ黒鉛市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億ドル)および数量(トン)分析と予測、国別、2025-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ諸国

- ヨーロッパ市場規模(10億ドル)および数量(トン)分析と予測、黒鉛の種類別、2025-2032年

- 天然黒鉛

- 合成黒鉛

- ヨーロッパ市場規模(ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- ヨーロッパ市場規模(ドル)および数量(トン)の分析と予測、純度レベル別、2025-2032年

- 高純度(≥99.9%)

- 中純度(95%–99.9%)

- 低純度(<95%)

- ヨーロッパ市場規模(ドル10億)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造所

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- 東アジア黒鉛市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(ドル)および数量(トン)分析と予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および数量(トン)分析と予測、グラファイトの種類別、2025-2032年

- 天然グラファイト

- 合成グラファイト

- 東アジア市場規模(10億ドル)および数量(トン)分析と予測、形態別、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- 東アジア市場規模(10億ドル)および数量(トン)分析と予測、純度レベル別、2025-2032年

- 高純度(≥99.9%)

- 中純度(95%–99.9%)

- 低純度(<95%)

- 東アジア市場規模(ドル)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造所

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- 南アジア・オセアニア地域におけるグラファイト市場の見通し:

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(ドル10億)および数量(トン)分析と予測、国別、2025-2032年

- インド

- 東南アジア

- ANZ

- その他の南アジア・オセアニア地域

- 南アジア・オセアニア地域における市場規模(ドル)および数量(トン)の分析と予測、グラファイトの種類別、2025-2032年

- 天然黒鉛

- 合成黒鉛

- 南アジア・オセアニア地域における市場規模(ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- 南アジア・オセアニア市場規模(ドル10億)および数量(トン)分析と予測、純度レベル別、2025-2032年

- 高純度(≥99.9%)

- 中純度(95%–99.9%)

- 低純度(<95%)

- 南アジア・オセアニア市場規模(億ドル)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造所

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- ラテンアメリカ黒鉛市場の見通し:

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(ドル10億)および数量(トン)分析と予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(ドル10億)および数量(トン)分析と予測、グラファイトの種類別、2025-2032年

- 天然黒鉛

- 合成黒鉛

- 南米アメリカ市場規模(ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- 南米アメリカ市場規模(ドル)および数量(トン)の分析と予測、純度レベル別、2025-2032年

- 高純度(≥99.9%)

- 中純度(95%~99.9%)

- 低純度(<95%)

- 南米アメリカ市場規模(ドル)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造所

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- 中東アフリカ地域における黒鉛市場の展望:

- 主なハイライト

- 価格分析

- 中東アフリカ地域市場規模(ドル)および数量(トン)分析と予測、国別、2025-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ地域

- 中東・アフリカ地域における市場規模(ドル)および数量(トン)の分析と予測、グラファイトの種類別、2025-2032年

- 天然グラファイト

- 合成グラファイト

- 中東・アフリカ地域における市場規模(ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 粉末

- ブロック

- 顆粒

- その他

- 中東・アフリカ市場規模(ドル10億)および数量(トン)分析と予測、純度レベル別、2025-2032年

- 高純度(≥99.9%)

- 中純度(95%–99.9%)

- 低純度(<95%)

- 中東・アフリカ市場規模(ドル)および数量(トン)の分析と予測、用途別、2025-2032年

- 耐火物

- 電池

- 鋳造所

- 潤滑剤

- 摩擦製品

- 電極

- 導電性材料

- 原子炉

- その他の産業用途

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- Imerys S.A.

- 企業概要

- 製品ポートフォリオ/提供品目

- 主要財務指標

- SWOT分析

- 企業戦略と主要動向

- Grafitbergbau Kaisersberg GmbH

- GrafTech International

- BTR New Material Group Co., Ltd.

- Northern Graphite

- Mineral Commodities Ltd.

- Asbury Carbons.

- グラフィット・クロップフミュール社

- エスジーエル・カーボン社

- メイソン・リソーシズ社

- ノボニックス社

- ナシオナル・デ・グラファイト社

- ティルパティ・カーボンズ・アンド・ケミカルズ社

- グラファイト・インディア社

- スペリオル・グラファイト社

- Imerys S.A.

- 付録

- 調査方法論

- 調査の前提条件

- 略語と略称