| • レポートコード:PMRREP35028 • 出版社/出版日:Persistence Market Research / 2026年1月 • レポート形態:英文、PDF、192ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

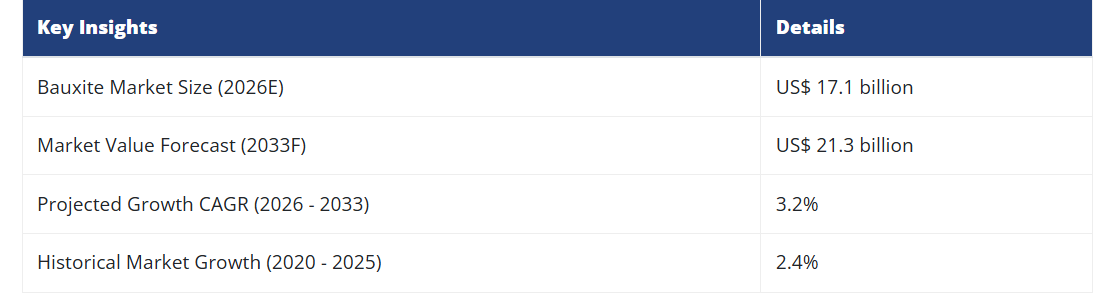

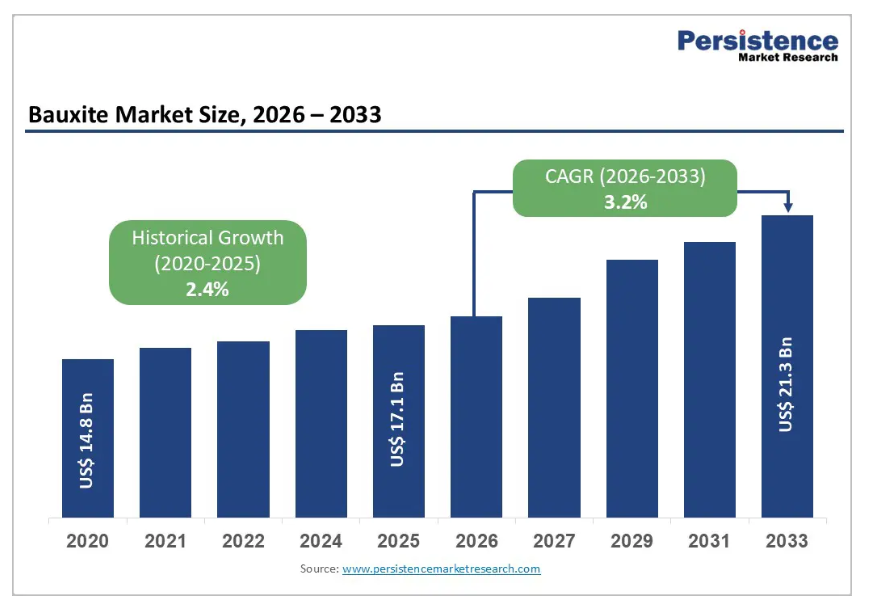

世界のボーキサイト市場規模は、2026年には171億ドルと評価され、2033年までに213億ドルに達すると予測されており、2026年から2033年にかけて年平均成長率(CAGR)3.2%で成長すると見込まれています。

世界の市場は、電気自動車製造や再生可能エネルギーインフラ開発によるアルミニウム需要の加速に牽引され、堅調な成長を遂げています。

電気自動車は従来の内燃機関車に比べて20~30%多くのアルミニウムを必要とし、産業予測によれば2030年までにEV販売台数は約4,000万台に達すると見込まれております。これは直接的にボーキサイト消費量の増加につながります。さらに、世界的な再生可能エネルギーへの移行により、太陽光パネル、風力タービン、エネルギー貯蔵システムにおける軽量アルミニウム部品の需要が高まっており、新興グリーン経済におけるボーキサイトの戦略的重要性が一層強固なものとなっております。

レポート目次

主要産業のハイライト:

主要地域:アジア太平洋地域は、中国のアルミニウム製造における優位性とインドのインフラ拡張計画に牽引され、2024年には約53%の世界市場シェアを占め、ボーキサイト消費量を支配しています。

最も成長が速い地域:南米アメリカは、ブラジルにおけるアルミニウム生産の成長と、国内加工能力およびインフラ開発への投資に支えられ、約4%のCAGRで拡大すると予測される、最も成長が速い地域市場セグメントです。

主要セグメント:冶金用ボーキサイトが主要製品セグメントを占め、2025年には約85%の市場シェアを獲得すると見込まれます。輸送、建設、新興再生可能エネルギー用途におけるアルミニウム生産の持続的な市場中心性により、その優位性が維持される見通しです。

最も成長が速いセグメント:耐火物用ボーキサイト用途は最も成長が速いセグメントであり、電気炉製鋼の生産拡大と、セメント・ガラス製造における耐高温材料の産業需要に牽引され、2032年まで年平均成長率(CAGR)約4.7%で拡大すると予測されます。

主要な市場機会:電気自動車の普及と再生可能エネルギーインフラ開発が主要な市場機会となり、2030年までに年間1,000万トンを超えるアルミニウム需要の増加が見込まれ、ボーキサイト消費量の直接的な増加につながります。

市場動向

推進要因 – 電気自動車および再生可能エネルギー分野からの需要急増

世界の輸送手段の電動化と再生可能エネルギー技術の急速な普及は、ボーキサイト需要を変革する推進要因となっております。国際エネルギー機関の予測によりますと、世界の電気自動車販売台数は2021年の約900万~1,000万台から、2030年までに約4,200万台に達すると見込まれております。電気自動車1台あたりには平均200~250ポンドのアルミニウムが使用されており、従来型の内燃機関車(約150ポンド)と比較して大幅に増加しています。

自動車産業だけで、この10年間のアルミニウム需要増加分の40%以上を占めると予想されています。さらに、太陽光発電パネルや風力タービン部品へのアルミニウムの採用が、新たな需要源を創出しています。再生可能エネルギーインフラには、軽量で耐食性に優れた材料が大量に必要となるためです。こうした相乗的なトレンドにより、ボーキサイトは世界のエネルギー転換における材料需要を満たすための必須原料としての地位を確立しています。

新興経済国におけるインフラ開発と都市化

アジア太平洋地域、南米アメリカ、アフリカの新興経済国では、アルミニウムを多用する材料に根本的に依存する前例のないインフラ拡張計画が進められています。インドの「Housing for All」計画、中国の「新シルクロード」インフラプロジェクト、ブラジルの都市開発計画などの政府プログラムが、堅調な建設需要を牽引しています。世界のインフラ投資額は2030年までに年間4兆米ドルを超えると予測されており、橋梁建設、鉄道システム、航空宇宙部品、高層ビルの骨組みなどにおいて、アルミニウムが材料需要の重要な割合を占めています。

アジア開発銀行の推計によれば、アジア太平洋地域だけで2030年までに約1.7兆米ドルのインフラ投資が必要とされ、アルミニウム生産者やボーキサイト供給業者に大きな恩恵をもたらします。さらに、発展途上国の都市化率は年間3%超で推移しており、家庭用・商業建設資材への継続的な需要を牽引しています。この分野においてアルミニウムはますます重要な役割を担っています。

制約要因 – 環境規制と持続可能性対応コスト

世界の鉱業は、環境規制の強化に直面しており、ボーキサイト生産者の操業複雑性と資本支出を増加させています。欧州連合(EU)が提案する炭素国境調整メカニズムは、高炭素のアルミニウム輸入を標的としており、実質的に価格差を生み出し、炭素排出量の高いボーキサイト事業に不利な状況をもたらします。土地の復元、水管理、温室効果ガス排出削減に関連する環境コンプライアンスコストは、主要生産地域において過去3年間で約15~20%増加しています。

さらに、特に熱帯地域におけるボーキサイト採掘と森林伐採の関連性が指摘されたことを受け、国際機関は鉱業拡張プロジェクトに対する融資基準の厳格化を進めております。先住民族コミュニティや環境保護団体からの社会的受容性に関する圧力により、複数の鉱業プロジェクトが遅延または中止に追い込まれており、特にギニアやオーストラリアにおける許可取得の困難さが地域の生産スケジュールに影響を与えた事例が顕著です。

サプライチェーンのボトルネックと地政学的な不確実性

ボーキサイト供給網は、気象関連の制約、港湾の混雑、高まる地政学的緊張により、前例のない混乱に直面しています。中国のボーキサイト輸入量の約3分の1を供給し、世界の輸出市場を支配するギニアでは、洪水や輸送インフラの制約により、雨季には月間輸出量が約19%減少するなど、季節的な変動が顕著です。

ギニアは、より広範な工業化推進の一環として、未加工ボーキサイト輸出の制限と国内アルミナ加工の加速化を図る戦略を推進中です。政府はボケ県に12億ドル規模のWCAGアルミナ精製工場の建設を開始し、年間約120万トンのアルミナ生産と、国内アルミニウムバリューチェーンにおける付加価値の深化を目指しています。本プロジェクトは、未加工ボーキサイトの輸出から脱却し、国内での選鉱処理と高付加価値アルミナの輸出拡大を目指すギニアの転換戦略の基幹事業です。

輸送遅延、容器不足、運賃高騰により、2022年以降ボーキサイト輸送コストは25~30%増加しています。世界のボーキサイト供給が限られた生産国に集中している状況(ギニアとオーストラリアが世界の生産量の約55%を占める)は、地域的な混乱、政治的不安定、インフラ障害に対する脆弱性を生み出しています。これらは、2022年にオーストラリアが地政学的緊張の中でロシアへのアルミナ・ボーキサイト輸出を禁止し、原材料の流れを制限した際に顕著となり、従来型の貿易パターンを混乱させ、輸出規制に対するサプライチェーンの脆弱性を浮き彫りにしました。

機会 – 循環型経済への統合と再生アルミの成長

世界のアルミリサイクル産業は、ボーキサイト市場の多様化とバリューチェーン最適化に向けた変革的な機会を提供しております。二次アルミ生産には、ボーキサイトからの一次アルミ生産に必要なエネルギーのわずか5%しか要せず、リサイクル拡大に向けた大きな経済的・環境的インセンティブを生み出しています。これまでに生産されたアルミの約75%が現在も使用されており、この素材のリサイクル性と長寿命性を示しております。自動車および建設分野におけるアルミニウムのリサイクル率は90%を超え、消費財や包装用途における拡大の可能性も大きく見込まれています。

リオティントを含む主要アルミニウム生産企業はリサイクルアルミニウムの生産能力を拡大しており、リオティントはアルヴィダ工場に3万トンの新規リサイクル能力を追加し、2025年第4四半期までに稼働開始を予定しております。この循環型経済への移行は、ボーキサイト生産者にとって、持続可能な材料バリューチェーンの担い手としての地位を確立する機会を生み出しています。同時に、世界の消費量が年間約3.5%で拡大し続ける中、リサイクル材を補完するボーキサイト由来の一次アルミニウムへの需要も維持されています。

高度な処理技術と低炭素精錬ソリューション

ボーキサイトの選鉱およびアルミナ精錬における技術的ブレークスルーは、イノベーション主導の競争的ポジショニングを推進する市場参加者にとって、大きな商業的機会をもたらしています。人工知能を活用した鉱石選別技術により、鉱業では従来手段と比較して15~20%の選別効率向上が可能となり、同時に廃棄物削減と環境負荷低減を実現しています。

水素を利用した焼成プロセスと再生可能エネルギーを統合した低炭素精錬技術は、下流のアルミニウム製錬所や最終用途メーカーの購買決定にますます影響を与える炭素強度の懸念に対処する現実的な解決策として台頭しています。グリーンアルミナ生産手段に投資する企業は、サステナビリティを重視する産業バイヤーからのプレミアム価格獲得を可能にすると同時に、エネルギー転換適合性を優先する開発機関からの拡大した資金調達機会にもアクセスできます。低炭素アルミニウム製品の推定対象市場は、現在の特殊用途から2035年までに総アルミニウム需要の約35~40%に拡大すると予測され、持続可能性の信頼性を高めるボーキサイト供給業者に大きな成長機会をもたらします。

カテゴリー別分析

グレード別インサイト

冶金用ボーキサイトは、一次アルミニウム生産における重要な役割から、世界的なボーキサイト市場の約85%を占めています。高アルミナ含有量と有利なアルミナ対シリカ比により、このグレードはバイヤー法による効率的な処理を可能にし、エネルギー消費量を低減し、収率経済性を向上させます。輸送、建設、包装、電気機器用途におけるアルミニウム消費の拡大に伴い、冶金用ボーキサイトの需要は構造的に堅調です。資源豊富な国々に高品質鉱床が集中していることが長期的な供給安定性を支え、代替可能性の低さがその戦略的重要性をさらに強化しています。電化やインフラ開発に対応した世界的なアルミニウム生産量の増加が続く中、冶金用ボーキサイトは市場規模と価格動向を形作る基盤原料であり続けるでしょう。

用途別インサイト

アルミナおよびアルミニウム生産はボーキサイト市場において最も影響力のある単一用途セグメントであり、世界のボーキサイト生産量の約85%を消費しています。ボーキサイトはアルミナ精錬に不可欠な原料として機能し、これが直接一次アルミニウム製錬に供給されることで、強固かつ直線的な需要関係が形成されています。このセグメントの成長は、電気自動車、再生可能エネルギーシステム、送電設備、軽量建設資材におけるアルミニウム使用量の増加によって牽引されています。アジア全域におけるアルミナ精製所およびアルミニウム製錬所の継続的な生産能力拡大は、消費の勢いをさらに強化しています。アルミニウムの代替品が限られていること、および脱炭素化を目指す産業における中核的役割を考慮すると、予測期間を通じてアルミナ・アルミニウム生産がボーキサイト需要の動向を主導し続けるでしょう。

地域別インサイト

北米ボーキサイト市場の動向とインサイト

北米のボーキサイト市場は、強力な下流アルミ消費と構造的に制限された国内生産量によって形成されており、輸入原料への依存が持続しています。アルミ需要は輸送、航空宇宙、包装、建設セクターに集中しており、軽量化、耐久性、リサイクル性が依然として重要な材料特性となっています。米国が主要な需要拠点であり、ボーキサイトとアルミナの輸入は、長年確立された貿易ルートを通じて主にカリブ海地域、アフリカ、オーストラリアから調達されています。

予測期間中、自動車の電動化加速と民間航空機製造の回復を背景に、地域市場の成長率は世界平均を上回ると見込まれます。インフラ近代化計画と安定した商業建設活動が、構造部材・ファサード・建築システムにおけるアルミニウム使用をさらに支えます。飲料包装も安定した需要の柱であり、サステナビリティ別でリサイクル性の優位性から、アルミ缶は代替素材に対しシェアを拡大し続けています。全体として、南米アメリカのボーキサイト市場の動向は、鉱業拡大よりもむしろ、下流のアルミニウム需要の成長、供給の安定性への配慮、そして変化する貿易依存関係によって牽引されています。

ヨーロッパボーキサイト市場の動向と洞察

ヨーロッパのボーキサイト市場は、成熟した需要状況と、調達や競争力学に大きな影響を与える、ますます厳格化する環境規制要件が組み合わさった状況を反映しています。アルミニウム消費は自動車製造、航空宇宙生産、再生可能エネルギーシステム、特殊建設用途に集中しており、低炭素・軽量ソリューションへの需要拡大が顕著です。全体的なアルミニウム需要の伸びは緩やかなものの、電気自動車生産と再生可能エネルギー導入により、単位生産量当たりのアルミニウム使用量は構造的に増加傾向にあります。

同地域は輸入ボーキサイト・アルミナへの依存度が高く、国内鉱業活動は限定的であるため、サプライチェーンのレジリエンスが戦略的課題となっています。炭素価格メカニズムや持続可能性開示義務を含む規制枠組みは、低排出材料源を優先する調達戦略の再構築を促しています。同時に、ヨーロッパの強力な循環型経済エコシステムは二次アルミニウム生産を拡大しており、輸送・建設用途におけるリサイクル浸透率が高くなっています。この変化は一次アルミニウム需要の長期成長を抑制し、リサイクルと低炭素調達を地域ボーキサイト市場における中核的競争要因として位置づけています。

アジア太平洋地域のボーキサイト市場動向と洞察

アジア太平洋地域は世界のボーキサイト消費パターンを主導しており、2025年には総需要の約53%を占め、2033年まで年平均成長率(CAGR)約4.2%で拡大が見込まれており、世界平均成長率を大幅に上回っています。中国は同地域における主要な需要拠点であり、ボーキサイト採掘、アルミナ精製、アルミニウム精錬を包括する大規模な統合アルミニウム生産複合施設を通じて、アジア全体のボーキサイト消費量の約60~65%を占めています。中国のボーキサイト輸入量は2025年上半期に約1億300万トンに達し、都市化と産業拡大を支える建設、自動車、電気、インフラ分野からの並外れた需要の高まりを反映しています。

インドのボーキサイト生産量は、2023年の2,300万トンから2025年には2,400万トンへと増加傾向にあり、これは政府が製錬能力の拡大と鉱業開発の統合化を通じて国内アルミニウム生産を促進する施策を推進していることを反映しています。インドのナショナル・アルミニウム社(NACL)は、年間50万トンのアルミニウム製錬所拡張計画や、2026年半ばの操業開始を予定するポッタンギ鉱山でのボーキサイト採掘開発支援など、大規模な生産能力拡大計画を推進中です。

ベトナム、インドネシア、マレーシアは、鉱物選鉱と下流工程における付加価値向上を促進する政府政策に後押しされ、ボーキサイト生産国およびアルミニウム加工国として存在感を増しています。世界第2位のボーキサイト輸出国としての地位を確立しているオーストラリアは、長期供給契約や合弁事業を通じ、アジアの加工業者との戦略的供給関係を維持しています。ビンタン・アルミナ社などが年間200万~400万トンの精製能力を構築するなど、インドネシア国内のアルミナ精製能力拡大はボーキサイト需要の増加を促すと同時に、地域的な後方統合の機会を創出しています。

競争環境

世界のボーキサイト市場は中程度の集中構造を示しており、少数の大規模生産者が世界生産量の大部分を占める一方、数多くの地域・国別事業者が競争力を維持しています。市場リーダーシップは主に、高品位鉱床へのアクセス、規模の経済、確立された物流インフラ、アルミナ精錬所やアルミニウム製錬所との長期供給関係によって支えられています。上位企業による集中が進む一方で、新規生産能力の増加や既存設備の拡張により供給源の多様化が進み、特に資源豊富な地域において競争の激化が見られます。

競争は価格競争力だけでなく、コスト効率、技術力、垂直統合戦略によってますます形作られています。生産者は回収率の向上と操業コストの削減を目指し、自動化、高度な選鉱技術、デジタル採掘技術への投資を進めています。鉱業、精錬、製錬にわたる垂直統合は、利益率の安定性と供給の安全性を高めるため広く採用されています。サステナビリティのパフォーマンスは重要な差別化要因となっており、生産者は、顧客や規制当局の期待の変化に対応するため、排出量の削減、責任ある鉱業慣行、ESG へのコンプライアンスに注力しています。

主な市場動向

- 2025年11月:リオティント社は、オーストラリア事業において過去最高の年間ボーキサイト生産量を達成し、2024年には約5,870万トンを達成するとともに、ウェイパのノーマンクリークアクセスプロジェクトや開発が予定されているカンウィナンプロジェクトなどの拡張計画を推進しました。

- 2025年9月: ギニアのボーキサイト輸出量は、2025年第3四半期に3,941万トンに達し、2024年第3四半期と比較して23%の成長を示しました。これは、季節的および規制上の課題があるにもかかわらず、同国が世界のボーキサイト供給基盤として支配的な地位にあることを示しています。

2025年10月: インドのボーキサイト輸出量は、国内生産の増加と生産能力の拡大に支えられ、2025年1月から9月にかけて前年同期比67.6%増の約405,000トンに達し、供給の安定化と輸入依存度の低下を示しました。

ボーキサイト市場で取り上げる企業

- Alcoa Corporation

- Rio Tinto

- Aluminum Corporation of China Limited (CHALCO)

- Norsk Hydro ASA

- South32

- RusAL

- NALCO India

- Hindalco Industries Ltd.

- Emirates Global Aluminum PJSC

- Maaden

- PT ANTAM Tbk

- Ashapura Minechem Ltd

- Jamalco

- Vedanta Resources

- Bosai Minerals Group

市場セグメンテーション

車両種類別

- 冶金用グレード

- 耐火物用グレード

- その他グレード

用途別

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学産業

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界のボーキサイト市場概況 2026年および2033年

- 市場機会評価、2026年~2033年、ドル10億

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側の分析

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界GDP見通し

- 世界の刑務所増加見通し

- 国別世界犯罪率

- 国別世界刑務所収容者数

- 世界の民間刑務所市場成長見通し

- その他のマクロ経済的要因

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術環境

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- 価格動向分析、2020年~2033年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のボーキサイト市場見通し:過去(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 世界のボーキサイト市場見通し:グレード別

- はじめに/主な調査結果

- 過去の市場規模(ドル10億)および数量(トン)分析(グレード別、2020-2025年)

- 現在の市場規模(ドル10億)および数量(トン)予測(グレード別、2026-2033年)

- 冶金用グレード

- 耐火物用グレード

- その他グレード

- 市場魅力度分析:グレード別

- 世界のボーキサイト市場見通し:用途別

- はじめに/主な調査結果

- 用途別 過去市場規模(ドル)および数量(トン)分析、2020-2025年

- 用途別 現在の市場規模(ドル)および数量(トン)予測、2026-2033年

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学産業

- その他

- 市場魅力度分析:用途別

- 世界のボーキサイト市場見通し:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)および数量(トン)分析、2020-2025年

- 地域別現在の市場規模(ドル)および数量(トン)予測、2026-2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米ボーキサイト市場見通し:過去実績(2020-2025年)および予測(2026-2033年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(トン)予測、国別、2026-2033年

- アメリカ

- カナダ

- 北米市場規模(ドル)および数量(トン)予測、グレード別、2026-2033年

- 冶金グレード

- 耐火物グレード

- その他グレード

- 北米市場規模(ドルで10億)および数量(トン)予測、用途別、2026-2033年

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学工業

- その他

- ヨーロッパボーキサイト市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)および数量(トン)予測、国別、2026年~2033年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ諸国

- ヨーロッパ市場規模(ドル10億)および数量(トン)予測、グレード別、2026-2033年

- 冶金用グレード

- 耐火物用グレード

- その他グレード

- ヨーロッパ市場規模(ドル10億)および数量(トン)予測、用途別、2026-2033年

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学産業

- その他

- 東アジアのボーキサイト市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億ドル)および数量(トン)予測、国別、2026-2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および数量(トン)予測、グレード別、2026-2033年

- 冶金用グレード

- 耐火物用グレード

- その他グレード

- 東アジア市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学工業

- その他

- 東アジア市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

- 南アジア・オセアニア地域におけるボーキサイト市場展望:過去実績(2020-2025年)および将来予測(2026-2033年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア地域市場規模(ドル)および数量(トン)予測、国別、2026-2033年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 南アジア・オセアニア市場規模(10億ドル)および数量(トン)予測、グレード別、2026-2033年

- 冶金用グレード

- 耐火物用グレード

- その他グレード

- 南アジア・オセアニア市場規模(ドルで10億)および数量(トン)予測、用途別、2026-2033年

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学工業

- その他

- ラテンアメリカ・ボーキサイト市場展望:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(ドル)および数量(トン)予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(ドル)および数量(トン)予測、グレード別、2026-2033年

- 冶金用グレード

- 耐火物用グレード

- その他グレード

- ラテンアメリカ市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

- アルミナ及びアルミニウム生産

- 耐火物

- セメント及び建設

- 研磨材

- 化学産業

- その他

- 中東・アフリカ地域 ボーキサイト市場展望:過去実績(2020年~2025年)及び予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 中東アフリカ市場規模(ドル10億)および数量(トン)予測、国別、2026-2033年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ

- 中東アフリカ市場規模(ドル10億)および数量(トン)予測、グレード別、2026-2033年

- 冶金用グレード

- 耐火物用グレード

- その他グレード

- 中東・アフリカ市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

- アルミナ・アルミニウム生産

- 耐火物

- セメント・建設

- 研磨材

- 化学産業

- その他

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- アルコア・コーポレーション

- 企業概要

- 製品ポートフォリオ/提供品目

- 主要財務指標

- SWOT分析

- 企業戦略と主要動向

- リオティント

- 中国アルミニウム株式会社(CHALCO)

- ノルスク・ハイドロASA

- サウス32

- ルスアル

- ナルコ・インディア

- ヒンダルコ・インダストリーズ社

- エミレーツ・グローバル・アルミニウム PJSC

- マーデン

- PT ANTAM Tbk

- アシャプラ・マインケム株式会社

- ジャマルコ

- ヴェダンタ・リソーシズ

- ボサイ・ミネラルズ・グループ

- アルコア・コーポレーション

- 付録

- 調査方法論

- 調査の前提条件

- 略語と略称