| • レポートコード:PMRREP35233 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、190ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

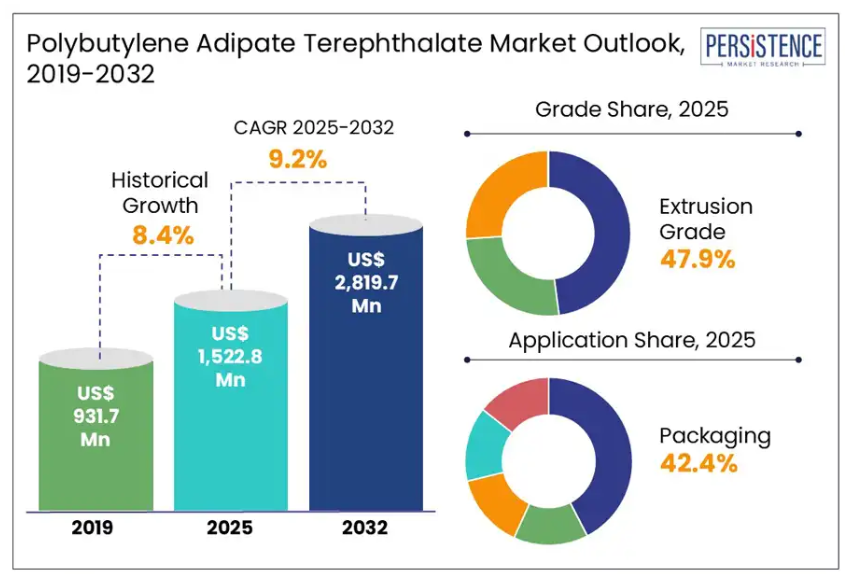

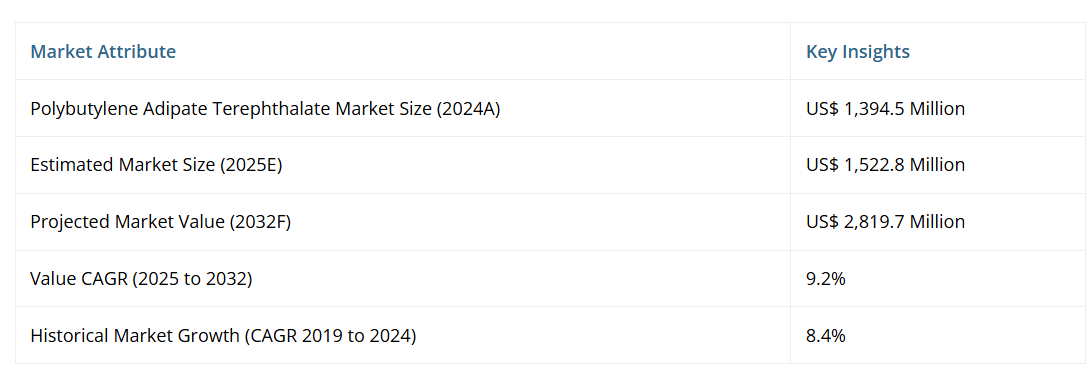

パーシステンス・マーケット・リサーチの報告書によりますと、世界のポリブチレンアジペートテレフタレート市場規模は、2025年までに15億2,280万ドルに達する見込みです。従来型プラスチックに代わる堆肥化可能な代替品への需要が高まる中、市場は年平均成長率(CAGR)9.2%で拡大し、2032年までに28億1970万ドル規模に達する見込みです。

プラスチック汚染や埋立地の飽和に対する懸念の高まりが、産業や規制当局を拡張可能な生分解性ソリューションへと導いており、ポリブチレンアジペートテレフタレート(PBAT)が優先材料として位置づけられています。

レポート目次

バイオプラスチック分野の急速な拡大により、産業は恩恵を受ける見込みです。世界の生産能力は2024年の247万トンから、2029年までに約573万トンへ増加すると予測されています。現在バイオプラスチックは年間約4億1400万トンに及ぶプラスチック総生産量のわずか0.5%を占めるに過ぎませんが、強力なイノベーションと政策支援が指数関数的成長を後押ししています。現在、その用途は包装、農業、消費財に広がり、バイオベースポリマーが化石由来材料に取って代わる新たな機会を開いています。

各産業がネットゼロ目標を追求する中、生分解性化合物の需要は従来型プラスチック材料を上回る伸びを示し続けております。政府による使い捨てプラスチック禁止措置の施行や、消費者の持続可能な代替品への志向を背景に、PBATベースのソリューションは世界市場で確固たる地位を築いております。原料調達や堆肥化認証における革新は商業的魅力をさらに高め、進化する循環型経済において不可欠な貢献者としての地位を確立しております。

産業の主な動向:

- 東アジアはポリブチレンアジペートテレフタレート(PBAT)市場において39.8%のシェアを占め、中国の大規模生産と強力な規制支援に牽引されています。

- 押出グレードセグメントは既存設備との互換性と堆肥化用途の需要増加により、47.9%の市場シェアで主導的立場にあります。

- 包装用途は2025年までに42.4%の使用率を占めると予測され、規制圧力とエコフレンドリーな素材を求める消費者需要の増加が追い風となります。

- ecovio® M 2351マルチフィルムのような生分解性ポリブチレンアジペートテレフタレート製品は、農業分野での採用を促進し、マイクロプラスチックの懸念のない土壌統合型ソリューションを支援します。

- 技術進歩にもかかわらず、生産は依然として石油化学由来の原料に依存しており、完全な持続可能性目標の達成を制限し、サプライチェーンの透明性を複雑にしております。

- BASF社のO4-204などの触媒技術革新は原料効率を向上させ、コスト削減とPBATベースソリューションの競争力強化を実現しております。

市場動向:

推進要因 – バイオマスバランス型堆肥化可能ソリューションの商業化拡大が市場加速を促進

持続可能性に焦点を当てたイノベーションは、特に従来のプラスチックに代わる堆肥化可能で低炭素な代替品を求める産業において、世界的な材料選好を再構築し続けております。バイオマスバランス型ソリューションは、化石原料を再生可能な廃棄物由来の原料に置き換えつつ、機能性と認証の同等性を維持するという明確な優位性を提供します。この進化は、性能パラメータを変更せずにサプライチェーンの脱炭素化を目指す企業を支援します。

BASF SEが2024年6月7日に発表したecoflex® F Blend C1200 BMBは、この領域における画期的な進展です。新たに導入されたPBATベースのグレードは、製品カーボンフットプリントを60%低減し、包装メーカーが排出目標を達成しながらEN 13432およびその他の堆肥化基準への適合を維持することを可能にします。

制約 – 化石由来原料の限定的な代替が完全な持続可能性目標を阻む

ポリブチレンアジペートテレフタレート市場における完全な持続可能性達成の大きな課題は、化石由来原料の代替が限定的である点にあります。再生可能原料の進展にもかかわらず、現行の製造プロセスはコストと性能要件を満たすために依然として石油化学派生物に依存しています。バイオマスバランス手法などの解決策により化石原料の使用量は削減されましたが、完全な代替には至っていません。

製造業者は、強度、耐久性、加工効率といった最終製品の重要な特性を確保するため、従来型原料への依存を継続しています。この継続的な依存が、完全な持続可能性を実現する代替品への移行を遅らせています。

化石由来原料への依存は、企業が自社製品を完全なグリーン製品または持続可能な製品として販売しようとする際にも課題となります。認証制度やマスバランスモデルは、再生可能原料の含有量帰属の道筋を示すことでこれらの懸念に対処するのに役立ちますが、サプライチェーンにおける真の透明性を達成することは依然として複雑です。例えば、再生可能原料の生産プロセス全体を通じたトレーサビリティを正確に保証することは困難です。この明確さと一貫性の欠如が、ますます厳格化する持続可能性規制や化石由来でない代替品を求める消費者期待に応えようとする製造業者による、完全バイオベース生分解性プラスチックの広範な採用を制限しています。

機会 – 原料効率化がバイオポリマーバリューチェーン全体にコスト優位性をもたらす

プロセス合理化と原料最適化は、ポリブチレンアジペートテレフタレート製造エコシステム全体に重要な商業的機会を開拓しました。企業は現在、原料調達における収率、選択性、持続可能性を向上させるための上流工程の強化に注力しています。触媒設計の革新は、操業上の非効率性を削減し、下流のバイオポリマー生産者のコスト競争力を強化する上で極めて重要であることが実証されています。

BASFが2021年9月に発表したO4-204触媒は、無水マレイン酸の生産性向上を目的に設計されたもので、この変革を体現しています。バリューチェーンの基盤化学品である無水マレイン酸は、この新ソリューションにより変換率の向上と触媒寿命の延長を実現。これにより投入コスト削減と原料効率の全体的な向上が図られます。その結果もたらされるコスト効率性の向上は、堆肥化可能なバイオプラスチックの競争力を高め、地域や産業を横断したより広範な採用を可能にします。原料経路への触媒技術の革新を統合することで、生産者は経済規模を実現し、持続可能なポリマー代替品の長期的な成長可能性を強化します。

カテゴリー別分析

グレード別インサイト

押出グレードは2024年に47.9%の市場シェアを占め、グレード別で最も高いパフォーマンスを発揮するカテゴリーとして浮上しました。このグレードは、優れた熱安定性、一貫した流動特性、既存の押出機械との互換性という利点があります。

メーカーは、マルチフィルム、堆肥化可能ライナー、熱成形トレイなど、持続可能な用途に広く使用される高品質なフィルムやシートの製造に押出グレードを頼っています。規制の変化や企業の持続可能性への取り組みにより、バイオベースおよび堆肥化可能な押出製品の需要は引き続き増加しています。このセグメントの成長は、堆肥化可能包装フォーマットへの投資拡大や、産業用加工ラインにおけるドロップイン材料の選好度向上と直接連動しています。

用途別インサイト

包装用途は2025年に42.4%の市場シェアを占めると予測され、持続可能なソリューションへの需要加速の中で主要な用途種類としての地位を確立しています。産業関係者は、実証済みの生分解性、優れたシール性、食品との安全な相互作用から本素材を好んで採用しております。

外食産業、農業、小売業の各企業は、硬質・軟質包装形態双方での使用拡大を継続しております。インドの政策立案者はより厳格な環境基準を施行しており、これが本カテゴリーの需要をさらに刺激しております。包装企業は規制基準を満たし、エコフレンドリーな代替品を求める消費者の増加に対応するため、積極的に堆肥化可能素材への移行を進めております。

地域別インサイト

アジア太平洋地域のポリブチレンアジペートテレフタレート市場動向

東アジア地域は、中国の産業基盤、堅調な国内消費、使い捨てプラスチック対策の規制措置を背景に、2025年には39.8%という大きなシェアを占めると予測されています。アジア諸国は、継続的な生産能力拡大と生分解性代替材を推進する政府の戦略的施策に支えられ、ポリブチレンアジペートテレフタレートの生産拠点として知られています。

2022年、世界の生分解性プラスチック生産量は約114万トンに達し、PBATが最大のシェアを占めました。この生産量のかなりの部分が東アジアに由来しています。2027年までにPBAT生産量は350万トン以上に達すると予測され、同地域の世界的サプライチェーンにおける役割がさらに強化される見込みです。

東アジアの政策方向性は循環型バイオ経済の発展を支援し、持続可能な資源利用を促進するとともに、中国の広範なグリーン開発アジェンダと整合しています。バイオプラスチック分野は依然として発展途上ながら、包装および関連用途において強い潜在力を示しています。この傾向は堆肥化可能素材への投資増加を反映しており、PBATをアジアの環境配慮型包装ソリューションへの移行における中核的要素として位置づけています。

ヨーロッパポリブチレンアジペートテレフタレート市場動向

ヨーロッパは、堆肥化不可能なプラスチックを規制するEU規則、持続可能な包装の普及、先進的な廃棄物管理インフラに支えられ、21.5%の市場シェアを占めると予想されます。同地域はバイオプラスチック分野におけるイノベーションと需要創出の両面で極めて重要な役割を担っています。

世界の生分解性プラスチック生産能力は、2022年の220万トンから2027年までに630万トンへ増加すると予測されており、ヨーロッパは初期段階の研究開発と先進材料の導入を通じて大きく貢献しています。PBATはPLAやPBSなどのバイオプラスチックと共に、引き続き注目を集めています。

欧州連合(EU)は循環型・低炭素経済への移行を積極的に支援し、堆肥化可能素材や再生可能原料の使用を促進しています。この政策環境により、ヨーロッパは特にコンプライアンスと持続可能性を求める包装・消費財分野において、PBAT用途の戦略的市場として位置づけられています。今後数年間、バイオプラスチックの世界的普及を推進する上で、同地域の役割は引き続き中核的なものとなるでしょう。

競争環境

世界のポリブチレンアジペートテレフタレート市場は、限られた数の技術集約型メーカーが世界供給の大部分を支配していることから、中程度の集中構造を示しています。BASF SE、Novamont S.p.A、Wileap、Kingfaなどの企業は、統合生産システム、強力な研究開発パイプライン、循環型経済原則との整合性を通じて、市場の方向性を主導しています。

主な動向

- 2024年6月、BASF SEは製品カーボンフットプリントを60%低減したPBATグレード「ecoflex® F Blend C1200 BMB」を発表しました。この革新は認証バイオマスバランス(BMB)手法を統合し、化石原料を再生可能なバイオマス廃棄物に置き換えています。同製品は機械的性能と堆肥化認証を保持しており、持続可能な包装材料への重要な転換を示すとともに、低炭素・循環型経済における重要性を強化しています。

- 2023年10月、BASF SEは世界初の生分解性かつ認証済み堆肥化可能PBATバイオポリマーであるecoflex®の25周年を迎え、その技術的進歩と製品としての実績を強調しました。

ポリブチレンアジペートテレフタレート市場における主要企業

- BASF SE

- Novamont S.p.A

- Wileap

- Kingfa

- Raghav Polymers

- Entec Polymers

- Easy Flux Polymers Private Limited

- Hangzhou Peijin Chemical Co. Ltd

- Zhejiang Biodegradable Advanced Material Co. Ltd

- Anhui Jumei Biotechnology

- Go Yen Chemical Industrial Co., Ltd

- Jinhui Zhaolong Advanced Technology Co. Ltd

- Mitsui Plastics, Inc

- Chang Chun Group

市場セグメンテーション

グレード別

- 押出グレード

- 熱成形グレード

- その他

用途別

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

目次

エグゼクティブサマリー

- 世界のポリブチレンアジペートテレフタレート市場概況、2025年および2032年

- 市場機会評価、2025年~2032年、ドル

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- 製品ライフサイクル分析

- ポリブチレンアジペートテレフタレート市場:バリューチェーン

- グレード別サプライヤー一覧

- メーカー一覧

- ディストリビューター一覧

- 収益性分析

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および応用環境

マクロ経済要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- グローバル親市場概要

価格動向分析、2019年~2031年

- 主なハイライト

- 製品価格に影響を与える主要要因

- グレード/組成/用途別価格

- 地域別価格と製品選好

グローバルポリブチレンアジペートテレフタレート市場見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的ドル機会

- 市場規模(百万ドル)分析および予測

- 過去市場規模分析、2019年~2024年

- 現在の市場規模予測(2025-2032年)

- グローバルポリブチレンアジペートテレフタレート市場展望:グレード別

- はじめに/主な調査結果

- グレード別歴史的市場規模(ドル)および数量(トン)分析(2019-2024年)

- 現在の市場規模(ドル)および数量(トン)予測(グレード別、2025-2032年)

- 押出グレード

- 熱成形グレード

- その他

- 市場魅力度分析:グレード別

- グローバルポリブチレンアジペートテレフタレート市場見通し:用途別

- はじめに/主な調査結果

- 過去の実績(単位:百万ドル)および数量(単位:トン)の分析(用途別、2019年~2024年)

- 現在の市場規模(単位:百万ドル)および数量(単位:トン)の予測(用途別、2025年~2032年)

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析:用途別

グローバルポリブチレンアジペートテレフタレート市場展望:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)および数量(トン)分析、2019年~2024年

- 地域別現在の市場規模(ドル)および数量(トン)予測、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

北米ポリブチレンアジペートテレフタレート市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別 過去の実績(2019年~2024年)における市場規模(百万ドル)および数量(トン)分析

- 国別

- グレード別

- 用途別

- 国別 現在の市場規模(百万ドル)および数量(トン)予測(2025年~2032年)

- アメリカ

- カナダ

- 現在の市場規模(ドル)および数量(トン)予測:グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 現在の市場規模(ドル)および数量(トン)予測:用途別、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析

ヨーロッパポリブチレンアジペートテレフタレート市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別 過去の実績(百万ドル)および数量(トン)分析、2019年~2024年

- 国別

- グレード別

- 用途別

- 国別 現在の市場規模(百万ドル)および数量(トン)予測、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- グレード別 現行市場規模(百万ドル)および数量(トン)予測 2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別 現行市場規模(百万ドル)および数量(トン)予測 2025年~2032年

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析

東アジアポリブチレンアジペートテレフタレート市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別 過去の実績(百万ドル)および数量(トン)分析、2019年~2024年

- 国別

- グレード別

- 用途別

- 国別 現在の市場規模(百万ドル)および数量(トン)予測、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(ドル)および数量(トン)予測(グレード別、2025年~2032年)

- 押出グレード

- 熱成形グレード

- その他

- 現在の市場規模(ドル)および数量(トン)予測(用途別、2025年~2032年)

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析

南アジア・オセアニア地域 ポリブチレンアジペートテレフタレート市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別 過去の実績規模(ドル)および数量(トン)分析 2019年~2024年

- 国別

- グレード別

- 用途別

- 国別 現在の市場規模(ドル)および数量(トン)予測 2025年~2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 現在の市場規模(ドル)および数量(トン)の予測(グレード別、2025年~2032年)

- 押出グレード

- 熱成形グレード

- その他

- 現在の市場規模(ドル)および数量(トン)の予測(用途別、2025年~2032年)

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析

南米アメリカ ポリブチレンアジペートテレフタレート市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別 過去の実績(百万ドル)および数量(トン)分析 2019年~2024年

- 国別

- グレード別

- 用途別

- 国別 現在の市場規模(百万ドル)および数量(トン)予測 2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 現在の市場規模(百万ドル)および数量(トン)予測:グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 現在の市場規模(百万ドル)および数量(トン)予測:用途別、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析

中東・アフリカ地域 ポリブチレンアジペートテレフタレート市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 市場別 過去の実績(百万ドル)および数量(トン)分析 2019年~2024年

- 国別

- グレード別

- 用途別

- 国別 現在の市場規模(百万ドル)および数量(トン)予測 2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万ドル)および数量(トン)予測:グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 現在の市場規模(百万ドル)および数量(トン)予測:用途別、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維・繊維製品

- その他

- 市場魅力度分析

競争環境

- 2024年市場シェア分析

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- BASF SE

- 概要

- セグメントと製品

- 主要財務指標

- 市場動向

- 市場戦略

- Novamont S.p.A

- Wileap

- Kingfa

- Raghav Polymers

- Entec Polymers

- Easy Flux Polymers Private Limited

- Hangzhou Peijin Chemical Co. Ltd

- Zhejiang Biodegradable Advanced Material Co. Ltd

- Anhui Jumei Biotechnology

- Go Yen Chemical Industrial Co., Ltd

- Jinhui Zhaolong Advanced Technology Co. Ltd

- Mitsui Plastics, Inc

- Chang Chun Group

- BASF SE

注記:企業リストは網羅的なものではありません。調査の過程で追加される可能性があります。付録調査方法論調査の前提略語と略称