| • レポートコード:PMRREP18934 • 出版社/出版日:Persistence Market Research / 2026年2月 • レポート形態:英文、PDF、300ページ • 納品方法:Eメール • 産業分類:食品 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

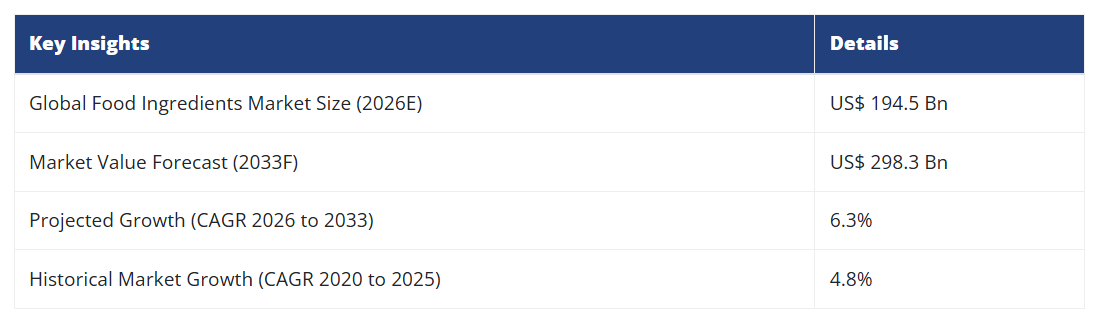

世界の食品原料市場は、2026年に1,945億ドル規模に達すると予測され、2033年までに2,981億ドルに達すると見込まれております。2026年から2033年にかけては年平均成長率(CAGR)6.3%で成長する見込みです。

産業の主な特徴

主要地域: 北米地域が約34%の市場シェアを占めております。これは、先進的な食品加工インフラ、クリーンラベル製品への強い需要、機能性原料の導入拡大、健康および慢性疾患管理に関する消費者の高い意識に支えられております。

最も成長が著しい地域: アジア太平洋地域。急速な都市化、インドと中国における中産階級の消費拡大、ベーカリーおよび乳製品セクターの拡大、加工食品やコンビニエンスフードへの需要増加が牽引しています。

市場の推進要因: クリーンラベルおよび栄養豊富な配合への消費者嗜好の高まりは、飲料、ベーカリー、乳製品アプリケーションにおいて、自然由来で透明性が高く、健康増進効果のある原料を用いた再配合をメーカーに促す強力な要因となっています。

機会: パーソナライズド栄養分野における原料ポートフォリオの拡大。特に、Z世代や健康志向層向けにカスタマイズ可能なプレミックスやターゲットを絞った生物活性ブレンドの開発が挙げられます。

主な動向: 2026年1月、カーギルは北京工場の拡張に着手し、新たな飲料・コーティング剤生産ラインを導入しました。2025年10月、ジボダンは北米の製造能力強化のため、オハイオ州に新たな液体製品生産施設の建設を開始しました。

市場動向

推進要因 – クリーンラベル及び栄養豊富な原料に対する消費者嗜好の高まり

食品原料市場は、クリーンラベルと栄養価向上を特徴とする製品への消費者嗜好の高まりによって大きく牽引されています。消費者はより見識を深め、食品の原材料に関する透明性を求め、健康に積極的に寄与する原料を要求するようになっております。この傾向は、シンプルで認識しやすい原料、及びビタミン、タンパク質、食物繊維などの付加価値を提供する原料を優先することを意味します。

Persistence Market Research社の最新調査によれば、消費者の3人に1人が積極的にクリーンラベル食品・飲料を探しており、その背景には透明性、個人の健康、環境持続可能性への優先度の高まりがあります。この強い消費者志向により、食品・飲料メーカーは製品の再設計や、こうした進化する期待に応える原料を用いたイノベーションを迫られており、結果として多様な天然・機能性・透明性のある調達源を持つ食品原料の需要を直接的に押し上げています。

制約要因 – サプライチェーンの混乱が原料の安定供給を阻害

サプライチェーンの混乱は、原料の安定供給を妨げることで食品原料産業にとって主要な市場制約要因となっています。ロシアとウクライナの紛争や米中貿易摩擦の継続といった地政学的イベントは、従来型の貿易ルートを混乱させ、主要な農産物や加工原料の供給に影響を与えています。さらに、干ばつや洪水などの気候変動現象の頻度と深刻化が、作物の収穫量や原材料供給に直接影響を及ぼしています。これらの問題に加え、輸送・物流における持続的なボトルネックが重なり、必須原料の入手が予測不能な状況を生み出しています。この供給不安定性は製造工程を複雑化し、コスト上昇を招くとともに、食品企業が製品を安定的に生産・革新する能力を制限しています。

機会 – 個別化栄養製品に向けた原料ポートフォリオの拡大

消費者が個人の健康ニーズ、遺伝子、ライフスタイルに合わせた食事を求める傾向が強まる中、専門的でカスタマイズ可能な原料への需要が急増しています。これは従来型の栄養強化を超え、特定の比率や形態で組み合わせることで標的とする効果を得られる原料を必要とします。グランビア社のような企業は、この需要に応えるため、自社製品「All N® Premix Formulas」などのソリューションを提供しています。これは、有効成分を予め配合したプレミックスのポートフォリオであり、そのまま使用することも、新製品開発向けにカスタマイズすることも可能です。この機会は特に若年層で顕著です。パーシステンス・リサーチ社の調査によれば、Z世代とアルファ世代はパーソナライズド栄養製品の理想的な消費者層と位置付けられており、原料サプライヤーが多様で柔軟な選択肢を提供する必要性を高めています。

カテゴリー別分析

原料種類別分析

2025年、機能性原料は健康志向製品への消費者関心の高まりを背景に、産業シェアの約29%を占めました。植物性タンパク質、プロバイオティクス、食物繊維、アダプトゲンなどの原料は、免疫力・消化機能・ストレス緩和といった特定効果で人気を集めています。パンデミック後は、基礎栄養以上の価値を提供するクリーンラベルの生物活性成分への明確な移行が見られます。

酵素は、合成添加物に頼らずに消化性を高め、保存期間を延長するためにますます使用されています。一方、乳化剤や安定剤は、人工的なものから天然の多機能型へと移行しており、低脂肪、植物由来、クリーンラベル製品における製品の均一性を確保しています。これらの革新は、ウェルネスに対する消費者需要の高まりを反映すると同時に、食品・飲料メーカーが現代の食生活に合致した、持続可能で機能性が高く、感覚的に豊かな製品を開発するための手段を提供しています。

最終用途分析

飲料セグメントは、健康志向の消費者が機能性飲料や低アルコール・ノンアルコール飲料を選択する傾向が強まる中、堅調な成長が見込まれます。特に若年層を中心に、アルコール摂取に伴うリスクへの認識が高まっていることがこの変化を後押ししています。世界保健機関(WHO)によれば、20~39歳の年齢層が最も大きな負担を負っており、アルコール関連死の13%がこのグループで発生しています。一方、プレバイオティクスやプロバイオティクスを含むソーダなどの機能性飲料は、特に「外出先」や運動中に水分補給と健康サポートを求めるアクティブな消費者の間で勢いを増しています。

この分野のブランドは、クリーンラベルや目的意識を持った配合を通じて、消費者とのより深く個人的なつながりを築いています。並行して、ベーカリー・菓子分野では、天然甘味料の採用、機能性素材の強化、健康志向を兼ね備えた贅沢感の訴求により、引き続き強い需要が見られます。味と栄養の融合が、小売市場と職人市場の双方に向けた次世代の焼き菓子の形を創り出しています。

地域別インサイト

北米食品原料市場の動向とインサイト

北米食品原料市場は、世界市場シェアの約34%を占めております。消費者の健康意識の高まりを背景に、クリーンラベル、栄養強化、持続可能な調達原料を求める声が増加し、食品原料産業は急速に進化しております。米国とカナダがイノベーションの最前線に立ち、現地メーカーは進化する食生活ニーズに応えるため、先進的な研究開発に取り組んでおります。米国疾病予防管理センター(CDC)によれば、2023年時点で3,800万人以上のアメリカ人が糖尿病と診断されています。抗糖尿病治療の必要性が高まる中、低グリセミック甘味料や機能性原料の需要が拡大しています。

ペットの人間化現象の急増は動物栄養分野を再構築し、高級食品原料の使用を増加させています。地域に強固な基盤を持つグローバル企業は拡大を加速させています。例えばイングレディオン社は、設備の近代化、エネルギー効率の向上、食感技術の革新拡大を目的として、インディアナポリス工場に100万ドル以上を投資し、持続可能性と競争力への強いコミットメントを強調しています。これらの動向は、より倫理的で機能的、かつ技術主導の食品原料ソリューションへの移行を示しています。

ヨーロッパ食品原料市場の動向と洞察

ヨーロッパ食品原料市場では、英国、フランス、ドイツ、スペインなどの国々において、信頼できるシンプルな原料を使用した食品を好む消費者が増加していることから、自然由来で認識しやすく健康志向の選択肢への強いシフトが見られます。この傾向は、特に包装食品においてクリーンラベル製品の人気が高まっていることと一致しており、利便性と多忙なライフスタイルにより、その消費は引き続き増加傾向にあります。

同地域の多様な食品・飲料産業は、地中海からアジアに至る従来型の風味と世界各国の料理に対する文化的嗜好に後押しされ、拡大を続けております。また、ベジタリアン、ヴィーガン、フレキシタリアンといった植物由来のライフスタイルも大陸全体で勢いを増し、発展を遂げております。この進化を支えるのは、欧州連合(EU)の食品安全と表示に関する強固な規制枠組みであり、消費者の信頼を強化するとともに、原料調達と配合における透明性を促進しております。

アジア太平洋地域の食品原料市場の動向と展望

アジア太平洋地域の食品原料市場は、特にインドと中国における生活様式の変化、加速する都市化、高い人口密度を背景に、急速な成長が見込まれ、予測期間終了までに主導的な地位を占めると予想されます。消費者の生活がより多忙になるにつれ、外出先での利便性を求める需要や冷凍食品の需要が急増しており、革新的な原料ソリューションの機会が生まれています。

インドでは、急成長するベーカリー・菓子業界が、特殊小麦粉、甘味料、天然香料の需要を牽引しています。同時に、インドは乳製品の主要生産国かつ消費国であり、冷凍デザート分野の成長を促進しています。中国では、食習慣の変化と中間層の所得増加により、加工食品や機能性食品への需要が高まっています。

日本では、魚介類が従来型の食生活を長年支配してきましたが、肉類消費量の着実な増加により、多様な食品原料への需要が再構築されつつあります。この地域全体において、進化する食の嗜好と経済成長が、食品原料産業をダイナミックな新たな段階へと推進しています。

市場の競争環境

世界の食品原料市場は、絶え間ないイノベーションと変化する消費者嗜好に牽引され、非常に競争の激しい環境を特徴としています。大手多国籍企業は、先進的な研究開発、垂直統合、戦略的買収を活用し、強力なグローバルな存在感を維持しながら優位性を保っています。同時に、資金調達ラウンドによる支援を受ける機敏なスタートアップ企業が、アレルゲンフリー、植物由来、パーソナライズド栄養といったニッチなニーズに対応する地域調達型の専門原料を携えて市場に参入しています。消費者の嗜好が急速に変化する中、主要企業はAIとデータ分析を統合し、トレンドを追跡するとともに、リアルタイムで配合を適応させています。各地域の政府は、規制面の支援、助成金、ゼロ汚染認定などの持続可能性に焦点を当てたインセンティブを提供することで、市場の発展を後押ししています。

主な動向:

2026年1月、カーギルは北京市昌平区にある自社施設の拡張を開始し、総投資額は4,500万元(約7億円)を超えました。本プロジェクトでは、フレーバー粉末飲料とフレーバーコーティング剤専用の独立生産ライン2基を追加設置いたします。

2025年10月、ジボダン社はオハイオ州レディングに新鋭の液体製品生産施設を着工いたしました。これは製造能力の拡大と北米における事業基盤強化への長期的な取り組みを強調するものです。

2025年4月、カーギルはシンガポールにおいて大幅に刷新されたイノベーションセンターを正式に公開しました。これは、食品イノベーションを加速させ、ダイナミックで多様なアジア市場向けにカスタマイズされたソリューションを開発するための戦略的施策です。

2025年3月、イングレディオン社は、エシスフィア社より「2025年世界で最も倫理的な企業®」の一つとして、11年連続で認定されたことを発表しました。

食品原料市場における主要企業

- Cargill, Incorporated

- ADM

- Tate & Lyle PLC

- Ingredion

- Givaudan

- Arla Foods Ingredients Group P/S

- IFF

- dsm-firmenich

- Glanbia PLC

- BASF

- Corbion

- Symrise

- Novonesis

- Meiji Holdings Co., Ltd.

- Associated British Foods plc

- Roquette Frères

- Sensient Technologies Corporation

- Others

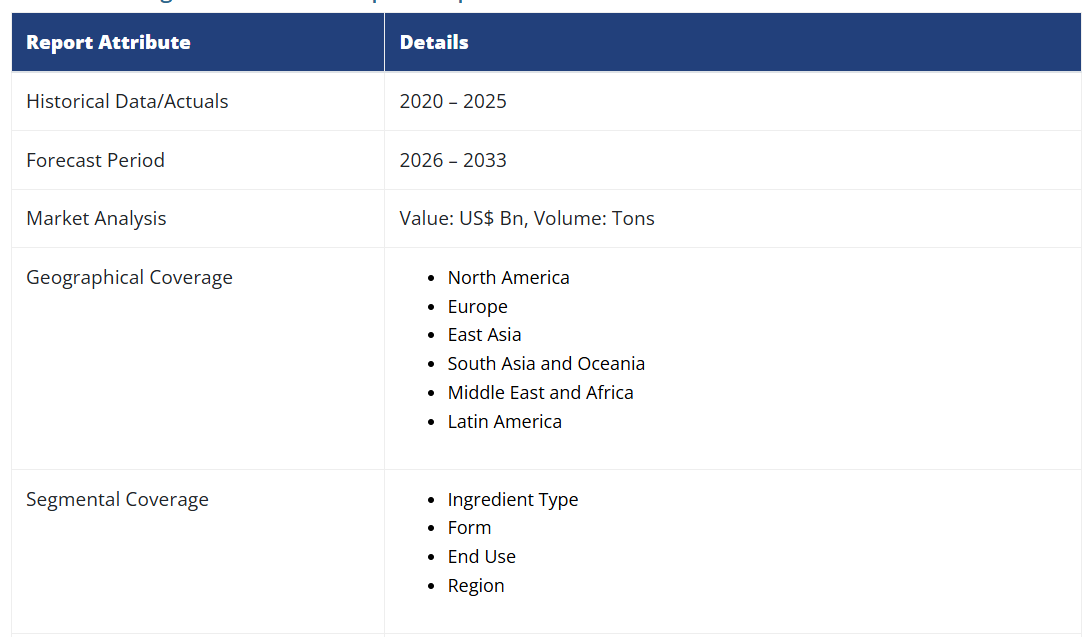

世界の食品原料市場セグメンテーション

原料の種類別

- 機能性原料

- 油脂類

- 酵素

- 乳化剤および安定剤

- 香料および増味剤

- 着色料

- 甘味料

- 保存料

性質別

- 粉末

- 液体

- 顆粒

- ペースト

- その他

用途別

- ベーカリー・菓子

- 乳製品・冷凍デザート

- 飲料

- スナック・コンビニエンスフード

- 肉類・代替肉

- 乳幼児栄養・臨床栄養

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の食品原料市場概況(2026年および2033年)

1.2. 市場機会評価(2026-2033年、ドル10億)

1.3. 主要市場動向

1.4. 産業動向と主要市場イベント

1.5. 需要側と供給側の分析

1.6. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. トレンド

2.3. マクロ経済的要因

2.4. 予測要因 – 関連性と影響

2.5. COVID-19の影響評価

3. 付加価値のある洞察

3.1. バリューチェーン分析

3.2. 主要市場プレイヤー

3.3. 主要プレイヤーによる主要プロモーション戦略

3.4. PESTLE分析

3.5. ポーターの5つの力分析

3.6. 規制環境

3.7. 貿易統計

4. 価格動向分析、2025年

4.1. 地域別価格分析

4.2. 原料種類別価格

4.3. 価格に影響を与える要因

5. 世界の食品原料市場の見通し:過去(2020年~2025年)および予測(2026年~2033年)

5.1. 主なハイライト

5.2. 世界の食品原料市場の見通し:原料種類別

5.2.1. はじめに/主な調査結果

5.2.2. 成分種類別 過去市場規模(ドル)および数量(トン)分析、2020-2025年

5.2.3. 成分種類別 現在の市場規模(ドル)および数量(トン)予測、2026-2033年

5.2.3.1. 機能性原料

5.2.3.2. 油脂

5.2.3.3. 酵素

5.2.3.4. 乳化剤および安定剤

5.2.3.5. 香料および増強剤

5.2.3.6. 着色料

5.2.3.7. 甘味料

5.2.3.8. 保存料

5.2.4. 市場魅力度分析:原料種類別

5.3. 世界の食品原料市場見通し:形態別

5.3.1. はじめに/主な調査結果

5.3.2. 形態別 過去市場規模(ドル10億)および数量(トン)分析、2020-2025年

5.3.3. 形態別 現在の市場規模(ドル10億)および数量(トン)予測、2026-2033年

5.3.3.1. 粉末

5.3.3.2. 液体

5.3.3.3. 顆粒

5.3.3.4. ペースト

5.3.3.5. その他

5.3.4. 市場魅力度分析:形態別

5.4. 世界の食品原料市場展望:最終用途別

5.4.1. はじめに/主な調査結果

5.4.2. 2020年から2025年までの用途別過去市場規模(ドル)および数量(トン)分析

5.4.3. 2026年から2033年までの用途別現在の市場規模(ドル)および数量(トン)予測

5.4.3.1. ベーカリー・菓子

5.4.3.2. 乳製品・冷凍デザート

5.4.3.3. 飲料

5.4.3.4. スナック・コンビニエンスフード

5.4.3.5. 肉類・代替肉製品

5.4.3.6. 乳児栄養・臨床栄養

5.4.3.7. その他

5.4.4. 市場魅力度分析:最終用途別

6. 世界の食品原料市場見通し:地域別

6.1. 主なハイライト

6.2. 地域別、2020-2025年の市場規模(ドル)および数量(トン)の過去分析

6.3. 地域別、2026-2033年の市場規模(ドル)および数量(トン)の予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジア・オセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域別

7. 北米食品原料市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 北米市場規模(ドル)および数量(トン)予測、国別、2026年~2033年

7.3.1. アメリカ

7.3.2. カナダ

7.4. 北米市場規模(ドル)および数量(トン)予測、原料タイプ別、2026-2033年

7.4.1. 機能性原料

7.4.2. 油脂

7.4.3. 酵素

7.4.4. 乳化剤および安定剤

7.4.5. 香料および増味剤

7.4.6. 着色料

7.4.7. 甘味料

7.4.8. 保存料

7.5. 北米市場規模(ドル)および数量(トン)予測、形態別、2026-2033年

7.5.1. 粉末

7.5.2. 液体

7.5.3. 顆粒

7.5.4. ペースト

7.5.5. その他

7.6. 北米市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

7.6.1. ベーカリー・菓子

7.6.2. 乳製品・冷凍デザート

7.6.3. 飲料

7.6.4. スナック・コンビニエンスフード

7.6.5. 肉類・代替肉

7.6.6. 乳児栄養・臨床栄養

7.6.7. その他

8. ヨーロッパ食品原料市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

8.1. 主なハイライト

8.2. 価格分析

8.3. ヨーロッパ市場規模(ドル)および数量(トン)予測(国別、2026年~2033年)

8.3.1. ドイツ

8.3.2. イタリア

8.3.3. フランス

8.3.4. 英国

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ諸国

8.4. ヨーロッパ市場規模(10億ドル)および数量(トン)予測、原料タイプ別、2026-2033年

8.4.1. 機能性原料

8.4.2. 油脂

8.4.3. 酵素

8.4.4. 乳化剤および安定剤

8.4.5. 香料および増味剤

8.4.6. 着色料

8.4.7. 甘味料

8.4.8. 保存料

8.5. 形態別ヨーロッパ市場規模(ドル)および数量(トン)予測、2026-2033年

8.5.1. 粉末

8.5.2. 液体

8.5.3. 顆粒

8.5.4. ペースト

8.5.5. その他

8.6. ヨーロッパ市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

8.6.1. ベーカリー・菓子

8.6.2. 乳製品・冷凍デザート

8.6.3. 飲料

8.6.4. スナック・コンビニエンスフード

8.6.5. 肉・代替肉

8.6.6. 乳児栄養・臨床栄養

8.6.7. その他

9. 東アジア食品原料市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 東アジア市場規模(ドル)および数量(トン)予測(国別、2026年~2033年)

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 東アジア市場規模(ドル10億)および数量(トン)予測、原料種類別、2026-2033

9.4.1. 機能性原料

9.4.2. 油脂

9.4.3. 酵素

9.4.4. 乳化剤および安定剤

9.4.5. 香料および増味剤

9.4.6. 着色料

9.4.7. 甘味料

9.4.8. 保存料

9.5. 東アジア市場規模(ドル)および数量(トン)予測、形態別、2026-2033年

9.5.1. 粉末

9.5.2. 液体

9.5.3. 顆粒

9.5.4. ペースト

9.5.5. その他

9.6. 東アジア市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

9.6.1. ベーカリー・菓子

9.6.2. 乳製品・冷凍デザート

9.6.3. 飲料

9.6.4. スナック・コンビニエンスフード

9.6.5. 肉類及び代替肉製品

9.6.6. 乳児用栄養食品及び臨床栄養食品

9.6.7. その他

10. 南アジア・オセアニア食品原料市場の見通し:過去実績(2020年~2025年)及び予測(2026年~2033年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 南アジア・オセアニア市場規模(ドル10億)および数量(トン)予測、国別、2026-2033年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.3.4. その他の南アジア・オセアニア地域

10.4. 南アジア・オセアニア市場規模(ドル10億)および数量(トン)予測、原料タイプ別、2026-2033年

10.4.1. 機能性原料

10.4.2. 油脂類

10.4.3. 酵素

10.4.4. 乳化剤および安定剤

10.4.5. 香料および増味剤

10.4.6. 着色料

10.4.7. 甘味料

10.4.8. 保存料

10.5. 南アジア・オセアニア市場規模(10億ドル)および数量(トン)予測、形態別、2026-2033年

10.5.1. 粉末

10.5.2. 液体

10.5.3. 顆粒

10.5.4. ペースト

10.5.5. その他

10.6. 南アジア・オセアニア市場規模(億ドル)および数量(トン)予測、用途別、2026-2033年

10.6.1. ベーカリー・菓子

10.6.2. 乳製品・冷凍デザート

10.6.3. 飲料

10.6.4. スナック・コンビニエンスフード

10.6.5. 肉類・代替肉製品

10.6.6. 乳児用栄養食品・臨床栄養食品

10.6.7. その他

11. 南米アメリカ食品原料市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 国別ラテンアメリカ市場規模(ドル10億)および数量(トン)予測、2026-2033年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. その他のラテンアメリカ諸国

11.4. ラテンアメリカ市場規模(10億ドル)および数量(トン)予測、原料種類別、2026-2033年

11.4.1. 機能性原料

11.4.2. 油脂類

11.4.3. 酵素

11.4.4. 乳化剤および安定剤

11.4.5. 香料および増味剤

11.4.6. 着色料

11.4.7. 甘味料

11.4.8. 保存料

11.5. ラテンアメリカ市場規模(ドル10億)および数量(トン)予測、形態別、2026-2033年

11.5.1. 粉末

11.5.2. 液体

11.5.3. 顆粒

11.5.4. ペースト

11.5.5. その他

11.6. ラテンアメリカ市場規模(10億ドル)および数量(トン)予測、用途別、2026-2033年

11.6.1. ベーカリー・菓子

11.6.2. 乳製品・冷凍デザート

11.6.3. 飲料

11.6.4. スナック・コンビニエンスフード

11.6.5. 肉類及び代替肉製品

11.6.6. 乳児栄養及び臨床栄養

11.6.7. その他

12. 中東・アフリカ食品原料市場の見通し:過去実績(2020年~2025年)及び予測(2026年~2033年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 中東・アフリカ市場規模(ドル10億)および数量(トン)予測、国別、2026-2033年

12.3.1. GCC諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. その他中東アフリカ地域

12.4. 中東アフリカ市場規模(10億ドル)および数量(トン)予測、原料タイプ別、2026-2033年

12.4.1. 機能性原料

12.4.2. 油脂

12.4.3. 酵素

12.4.4. 乳化剤および安定剤

12.4.5. 香料および増強剤

12.4.6. 着色料

12.4.7. 甘味料

12.4.8. 保存料

12.5. 中東・アフリカ市場規模(ドル10億)および数量(トン)予測、形態別、2026-2033年

12.5.1. 粉末

12.5.2. 液体

12.5.3. 顆粒

12.5.4. ペースト

12.5.5. その他

12.6. 中東・アフリカ市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

12.6.1. ベーカリー・菓子

12.6.2. 乳製品・冷凍デザート

12.6.3. 飲料

12.6.4. スナック・コンビニエンスフード

12.6.5. 肉類・代替肉

12.6.6. 乳児用栄養食品・臨床栄養食品

12.6.7. その他

13. 競争環境

13.1. 市場シェア分析(2025年)

13.2. 市場構造

13.2.1. 競争激化度マッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロファイル

13.3.1. カーギル・インコーポレイテッド

13.3.1.1. 会社概要

13.3.1.2. 製品ポートフォリオ/提供サービス

13.3.1.3. 主要財務指標

13.3.1.4. SWOT分析

13.3.1.5. 企業戦略と主要な展開

13.3.2. ADM

13.3.3. テート&ライル社

13.3.4. イングレディオン

13.3.5. ジボダン

13.3.6. アーラ・フーズ・イングレディエンツ・グループP/S

13.3.7. IFF

13.3.8. dsm-firmenich

13.3.9. グランビアPLC

13.3.10. BASF

13.3.11. コービオン

13.3.12. シンライズ

13.3.13. ノボネシス

13.3.14. 明治ホールディングス株式会社

13.3.15. アソシエイテッド・ブリティッシュ・フーズ社

13.3.16. ロケット・フレール社

13.3.17. センシエント・テクノロジーズ社

13.3.18. その他

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 頭字語および略語