| • レポートコード:PMRREP3082 • 出版社/出版日:Persistence Market Research / 2026年1月 • レポート形態:英文、PDF、200ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

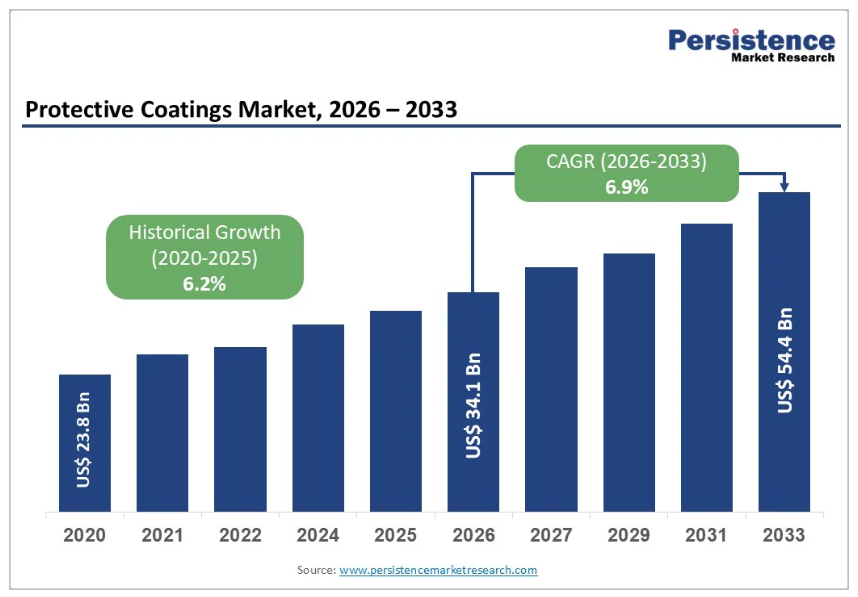

世界の保護コーティング剤市場の規模は、2026年には341億ドルと評価される見込みであり、2033年までに544億ドルに達すると予測されています。

予測期間である2026年から2033年にかけて、年平均成長率(CAGR)6.9%で成長すると見込まれています。

世界的なインフラ開発活動の活発化と、産業分野全体における厳格な腐食防止規制により、市場は堅調な成長を遂げております。特に海洋探査やLNG施設における石油・ガス産業の拡大に加え、風力タービンや太陽光発電設備を中心に再生可能エネルギー分野が急速に拡大していることが、高性能保護コーティング剤に対する大きな需要を生み出しております。

レポート目次

主要産業のハイライト:

主要地域:アジア太平洋地域は、中国、インド、日本、韓国における急速な工業化、大規模なインフラ投資、製造業の堅調な成長に牽引され、約45%のシェアで世界の保護コーティング剤市場をリードしております。

最も成長が著しい地域:アジア太平洋地域は、急速な経済拡大、大規模なインフラ投資、建設活動の増加、産業移転、ならびに自動車、船舶、発電、再生可能エネルギー分野からの需要増により、7.8%という高いCAGR(年平均成長率)で成長する最も成長著しい地域です。

主要セグメント:エポキシコーティング剤は、耐薬品性と耐久性に優れ、石油・ガス、船舶、インフラ用途に不可欠であることから、樹脂の種類で約38%の市場シェアを占めています。

最も成長が著しいセグメント:水性コーティング剤は、厳格化するVOC排出規制と、DICなどのメーカーや環境に配慮した配合へ移行するグローバル企業からの持続可能なソリューションへの需要増加により、最も成長が著しい技術セグメントです。

主要な機会:再生可能エネルギーインフラ、特に洋上風力発電所や太陽光発電設備の成長は、シャーウィン・ウィリアムズのRepacor SW-1000のような先進製品など、特殊な耐食性・耐紫外線性を備えたコーティング剤を必要とするため、大きな機会をもたらします。

市場動向

市場成長の推進要因

拡大するグローバルインフラと産業生産がコーティング剤需要を牽引

グローバルなインフラ近代化プログラムにより、建設、運輸、産業分野における保護コーティング剤の需要が大幅に増加しております。アジア開発銀行によれば、発展途上アジア地域では、経済成長を維持し気候目標を達成するため、2030年までに年間約1.7兆ドル(約180兆円)のインフラ投資が必要とされています。インドでは、製造業がGDPの約17%を占めており、生産連動型奨励金(PLI)制度などの施策により産業生産が加速し続けています。

米国では、建設部門が国内GDPの約4.5%を占め、74万5,000社以上の総合建設業者が760万人以上の労働者を雇用しています。この広大なインフラネットワークでは、腐食防止、耐候性確保、資産寿命延長のため、保護コーティング剤の継続的な使用が不可欠です。老朽化した橋梁、高速道路、公共ユーティリティは、耐久性と長期的な構造安全性を確保するため、先進的な高性能コーティングシステムを用いた頻繁なメンテナンスを必要としています。各国がインフラの近代化と拡張を進める中、信頼性の高い保護コーティング剤ソリューションへの需要は世界的に加速し続けています。

再生可能エネルギー投資の増加と海洋石油・ガス開発の拡大が消費を促進

再生可能エネルギーへの世界的な移行と海洋エネルギー資産の継続的な開発は、保護コーティング剤需要の主要な推進要因です。洋上風力タービンは、塩水腐食、紫外線曝露、過酷な大気条件に耐え、長期的な運用効率を確保するため、タワー、ブレード、ナセルに高度なコーティング剤システムを必要とします。太陽光発電設備も、環境要因による表面劣化を防止し性能を維持するために保護コーティング剤に依存しています。

同時に、石油・ガス産業は依然として重要な市場セグメントであり、腐食性の高い環境下でパイプライン、海洋プラットフォーム、貯蔵容器を保護するためにコーティング剤が使用されています。2024年には、中東および米国メキシコ湾岸地域におけるLNGターミナルの拡張と石油化学産業の成長に支えられ、この分野は世界の保護コーティング消費量の約21.7%を占めました。自己修復性コーティング剤やナノテクノロジーを基盤とした配合技術といった新興技術は、耐久性をさらに向上させ、メンテナンスの必要性を低減し、ライフサイクルコストを削減するため、長期的なエネルギーインフラ保護において非常に価値が高いものとなっております。

市場の制約要因

初期コストの高さと施工の複雑さが市場普及を制限

高性能保護コーティング剤(特にエポキシ、ポリウレタン、特殊な先進配合剤)は初期費用が高額な場合が多く、価格に敏感な地域やセグメントでの採用を制限しています。これらのコーティング剤は通常、強力な密着性と長期性能を確保するため、Sa2.5レベルの清浄度達成といった厳格な下地処理と、管理された施工条件を必要とします。

複数のコーティング剤、厳格な乾燥膜厚(DFT)要件、訓練を受けた専門家や専用工具の必要性が、プロジェクトの複雑さとコストをさらに増加させます。アフリカやアジア太平洋地域の一部といった新興市場では、現地の製造能力が限られており、輸入に依存していることが、さらなるコスト圧力となっています。特定のシステムでは硬化時間が長くなるため、プロジェクトのスケジュールが遅延する可能性もあり、スピードが優先される迅速な建設プロジェクトや産業プロジェクトでは魅力が薄れます。こうした課題により、メンテナンスコストの削減や資産寿命の延長といった長期的なメリットがあるにもかかわらず、初期投資を正当化できないユーザーも少なくありません。

環境規制の強化がメーカーにコンプライアンス負担を増加

揮発性有機化合物(VOC)排出に関する規制がますます厳格化していることで、従来型溶剤系コーティング剤メーカーは大きな課題に直面しています。米国では環境保護庁(EPA)が40 CFR 59に基づき、各種コーティング剤カテゴリーごとに具体的なVOC排出制限を施行しており、メーカーは配合の再設計を迫られています。欧州連合(EU)はさらに厳しい排出ガイドラインを課しており、水性塗料や粉体塗装技術への移行を加速させています。

これらの持続可能な代替技術は地球環境目標を支える一方で、過酷な産業環境下では性能面で制約が生じる可能性があり、規制順守と実用性のニーズを慎重に両立させる必要があります。コンプライアンスには、広範な製品試験、認証プロセス、詳細な文書化も必要であり、開発期間と運用コストが増加します。メーカーと施工業者は、これらの進化する基準を満たすため、技術、設備、プロセスを継続的にアップグレードしなければなりません。こうした規制圧力により、中小企業の参入障壁が高まり、エコフレンドリーな保護コーティング剤への関心が高まっているにもかかわらず、市場全体の拡大が鈍化しています。

市場機会

持続可能で高性能な先進コーティング技術への需要拡大

世界的な持続可能性への関心の高まりは、エコフレンドリーで先進的な保護コーティング剤を開発する企業にとって大きな機会を生み出しています。主要企業は、強化される環境規制に対応するため、粉体塗装、バイオベース樹脂、VOCフリーシステムなどの技術への投資を拡大しています。PPGインダストリーズは、粉体塗装への投資を増やし、2030年までに総売上の50%を持続可能性に優れた製品で達成することを目指しています。2024年3月、シャーウィン・ウィリアムズ社は洋上風力タービンや重工業用鋼構造物向けに設計された100%固形分・VOCフリーコーティング剤「Repacor SW-1000」を発表。単層厚膜塗布で完全な防食性能を提供します。

アルケマ社は「American Coatings Show 2024」で新製品を発表し持続可能な製品ラインを強化、スペイン工場ではマスバランス方式によるISCC+認証を取得しました。アクゾノーベルは電気自動車用バッテリーに特化した先進粉末コーティング剤を開発中です。さらに、ナノテクノロジーと自己修復コーティング剤の革新により、優れた耐久性、メンテナンス削減、ライフサイクル性能の向上が実現され、早期導入企業に強力な競争優位性をもたらします。

新興アジア太平洋インフラ市場における高い成長可能性

アジア太平洋地域はコーティング剤にとって最も収益性の高い地域であり、継続的な産業発展、急速な都市化、大規模なインフラ投資により、最も高い成長率が期待されています。同地域は世界の市場シェアの約45%を占めると予測されており、中国、インド、日本、韓国が大きな需要を牽引しています。インドの「メイク・イン・インディア」構想に加え、自動車、建設、電力分野における大きな進展が、保護コーティング剤の消費を継続的に押し上げています。

中国の広範な製造基盤と、持続可能で環境に優しいインフラへの推進が、先進的なコーティング技術の採用をさらに促進しています。日本と韓国は、自動車および電子機器製造向けの高性能コーティング剤分野をリードしており、水系技術が溶剤系システムを着実に置き換えています。ベトナム、インドネシア、タイなどのASEAN諸国は、産業移転の潮流と拡大する物流・港湾インフラの恩恵を受けています。洋上風力発電や大規模太陽光発電プロジェクトを含む地域内の再生可能エネルギー設備の急速な増加は、特殊な高耐久性コーティング剤にさらなる機会を提供しています。

カテゴリー別分析

樹脂種類別インサイト

エポキシコーティング剤は、優れた密着性、耐薬品性、耐久性により、世界の保護コーティング市場で約38%のシェアを占め、支配的な地位を維持しております。これらのコーティング剤は、石油・ガス、船舶、インフラなど、資産が過酷な腐食や環境課題に直面する産業で広く使用されております。厳しい稼働条件下で鋼鉄やコンクリート構造物を保護する能力は、長期的な資産保護に不可欠な要素となっております。100%ソリッドエポキシ配合剤やエポキシ系膨張性防火コーティングの導入といった技術的進歩が、このセグメントの強化を継続しています。性能の信頼性とライフサイクルコストのメリットが相まって、エポキシコーティングは世界中の重工業用途において、今後も優先的に選ばれる選択肢であり続けるでしょう。

技術インサイト

溶剤系コーティング剤は、実証済みの性能、塗布の柔軟性、および産業セグメント全体での強い存在感に支えられ、保護コーティング市場で約41%のシェアを占め、主導的な立場にあります。これらのコーティング剤は優れた流動特性、速い乾燥時間、多様な基材への強固な密着性を備え、石油化学施設、船舶構造物、石油・ガス事業といった過酷な環境での使用に最適です。しかしながら、VOC排出規制により本セグメントは厳しい監視下に置かれています。メーカー各社は現在、規制要件と性能要求を満たすため、溶剤系と水性技術の長所を融合したハイブリッド配合の開発を進めております。

産業インサイト

インフラ・建設セグメントは、世界的なインフラ整備、都市化、公共構造物の腐食防止ニーズに支えられ、保護コーティング剤市場で約32%の最大シェアを占めています。橋梁、高速道路、トンネル、商業ビル、ユーティリティネットワークなど、風化、湿気、化学物質への曝露に対する長期的な耐性が求められる用途に幅広く採用されています。石油・ガス分野は、中東および米国メキシコ湾岸地域におけるLNGターミナル、海洋プラットフォーム、パイプライン拡張への投資増加により、最も急速に成長しているセグメントです。船舶、再生可能エネルギー、発電産業も、大規模な洋上風力発電所や太陽光発電設備の設置を背景に堅調な成長を示しています。製油所、水処理プラント、貨物容器における追加用途が、景気循環を超えた市場需要の安定化に寄与しています。

地域別インサイト

北米保護コーティング剤市場の動向

北米は世界の保護コーティング剤需要の約23%を占めており、厳格な規制基準、老朽化したインフラ、活発な産業活動に支えられています。米国は依然として主要な貢献国であり、建設部門はGDPの4.5%を占め、数百万人の労働者を支えています。これにより、橋梁、商業ビル、公共ユーティリティ、産業資産を保護するための高性能コーティング剤に対する安定した需要が生まれています。

また、成熟した自動車産業と拡大する電気自動車生産も同地域の強みであり、これらは高度なコーティング剤をますます必要としています。米国環境保護庁(EPA)の40 CFR 59規制は、産業を低VOC(揮発性有機化合物)および水性技術へと導いています。2025年に導入された新たな連邦建築基準により、公共インフラにおける防火コーティングの使用が増加しています。PPGやSherwin-Williamsなどの企業は、耐火性および洋上風力発電専用のコーティング剤製品群を拡充しています。大西洋岸およびメキシコ湾における洋上風力発電プロジェクトへの投資拡大は、特殊な船舶用・耐食性コーティング剤の需要をさらに後押ししています。

ヨーロッパ保護コーティング剤市場動向

ヨーロッパは、厳格な環境規制とサステナビリティへの強い取り組みによって形成された、成熟した技術先進的なコーティング剤市場です。EUのVOC排出指令は、メーカーに水性および粉体コーティング剤への移行を促し、同地域をエコフレンドリーな技術のリーダーたらしめています。自動車製造の強みを持つドイツが大きな需要を牽引する一方、英国では拡大する住宅・商業建設プロジェクトにおいて防護コーティング剤の採用が進んでいます。

フランスとスペインはインフラ更新と産業拡大を通じ、市場成長を加速させています。同地域が再生可能エネルギー、特に北海・バルト海における洋上風力開発に注力していることから、特殊な船舶用コーティング剤への需要が高まっています。アルケマ社がスペインでマスバランスISCC+認証を取得したことは、持続可能な生産に向けた産業の取り組みを象徴しています。2025年に予定されているアクゾノーベルとアクサルタの合併により、170億ドル規模の世界的コーティング剤リーダーが誕生します。これにより研究能力の強化と国際的な流通網の拡大が期待され、ヨーロッパの世界市場における影響力がさらに強化される見込みです。

アジア太平洋地域の保護コーティング剤市場動向

アジア太平洋地域は保護コーティング剤市場において最大かつ最も急速に成長している地域であり、世界需要の約45%を占めています。中国、インド、日本、韓国における急速な工業化、大規模なインフラ投資、拡大する製造拠点が成長を牽引しています。中国は広範な建設プロジェクトと強力な産業セクターで地域をリードし、インドの成長は「メイク・イン・インディア」構想と自動車、電子、エンジニアリング分野の堅調な拡大によって支えられています。

アジア開発銀行によれば、発展途上アジアでは2030年までに年間約1.7兆ドル分のインフラ投資が必要であり、これにより保護コーティング剤への需要が大幅に創出されます。日本と韓国では自動車・電子機器製造向け高性能コーティング剤の開発が進み、水性技術の導入が拡大しています。ベトナム、インドネシア、タイなどのASEAN諸国は、産業移転、港湾開発の拡大、製造業の成長の恩恵を受けています。地域全体での洋上風力発電所や太陽光発電プロジェクトへの投資増加は、先進的な保護コーティング剤の採用をさらに加速させています。

競争環境

世界の保護コーティング剤市場は中程度の分散状態にあり、多国籍大手企業と強力な地域企業が様々な用途で競合しています。シャーウィン・ウィリアムズ、PPGインダストリーズ、合併後のアクゾノーベル・アクサルタといった主要企業は大きな市場シェアを保持し、買収や技術投資を通じて拡大を続けています。市場リーダー企業は、低VOC、無VOC、ナノテクノロジーベースや自己修復性コーティングなどの先進的な配合を含む、持続可能で高性能なコーティング剤を優先しています。地域企業は、地域に特化した製品ポートフォリオ、カスタマイズされた流通ネットワーク、競争力のある価格設定を通じて存在感を強化しています。全体として、イノベーション、持続可能性、戦略的拡大が、世界の保護コーティング剤業界を形作る主要な競争要因であり続けています。

主要な市場動向

2025年11月:アクゾノーベルN.V.とアクサルタ・コーティング剤システムズは、完全株式交換による合併を発表しました。これにより、年間売上高約170億ドル、160ヶ国以上に展開する事業基盤、世界173ヶ所の製造拠点を有するグローバルなコーティング剤業界のリーダーが誕生しました。

2024年3月:シャーウィン・ウィリアムズ社は、鋼構造物および洋上風力タービン向けに、500ミクロンの単層コーティング剤で完全な防食保護を提供する100%固形分・VOCフリーコーティング剤「Repacor SW-1000」を発売いたしました。

2025年10月:PPGインダストリーズ社は、石油・ガスおよび産業インフラ分野を対象とした耐火性コーティング剤の製品ラインを拡充いたしました。これは、粉末塗料および先進的な保護コーティング技術への継続的な投資を通じ、2030年までに売上高の50%を持続可能な優位性を持つソリューションで達成するという戦略的コミットメントを補完するものです。

保護コーティング剤市場における対象企業

- The Sherwin-Williams Company

- Akzo Nobel N.V.

- PPG Industries Inc.

- BASF Coatings

- Axalta Coating Systems Ltd.

- Jotun A/S

- Hempel A/S

- Kansai Paints Co. Ltd.

- The Valspar Corporation

- Deutsche Amphibolin-Werke

- Beckers Group

- Tikkurila

- Brillux

- Cromology

- Teknos

- Meffert AG Farbwerke

- Mankiewicz

- IVM Chemicals

- RPM International Inc.

- Arkema S.A.

市場セグメンテーション

樹脂の種類別

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- その他

技術別

- 溶剤系

- 水性

- 粉体コーティング剤

- その他

産業別

- 石油・ガス探査

- 石油化学

- 船舶

- 貨物容器

- 発電

- 上下水道処理

- インフラ・建設

- 食品・飲料

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル保護コーティング剤市場スナップショット 2026年および2033年

- 市場機会評価、2026年~2033年、ドル10億

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側の分析

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界GDP見通し

- 世界建設産業概要

- 世界鉱業産業概要

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術環境

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2020年~2033年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- グローバル保護コーティング剤市場の見通し:過去実績(2020年~2025年)と予測(2026年~2033年)

- 主なハイライト

- グローバル保護コーティング剤市場の見通し:技術別

- はじめに/主な調査結果

- 技術別 過去市場規模(ドル)および数量(トン)分析、2020-2025年

- 技術別 現在の市場規模(ドル)および数量(トン)予測、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- 技術別 市場魅力度分析

- グローバル保護コーティング剤市場展望:樹脂別

- はじめに/主な調査結果

- 樹脂別 過去市場規模(ドル)および数量(トン)分析、2020-2025年

- 樹脂別 現在の市場規模(ドル)および数量(トン)予測、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- 樹脂別市場魅力度分析

- グローバル保護コーティング剤市場展望:用途別

- はじめに/主な調査結果

- 用途別歴史的市場規模(ドル)および数量(トン)分析、2020-2025年

- 現在の市場規模(10億ドル)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 産業プラントおよび施設

- 石油・ガス

- 鉱業

- 市場魅力度分析:用途別

- グローバル保護コーティング剤市場展望:地域別

- 主なハイライト

- 地域別 過去市場規模(ドル)および数量(トン)分析、2020-2025年

- 地域別 現在の市場規模(ドル)および数量(トン)予測、2026-2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米保護コーティング剤市場展望:過去実績(2020-2025年)および予測(2026-2033年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(トン)予測、国別、2026-2033年

- アメリカ

- カナダ

- 北米市場規模(ドル)および数量(トン)予測、技術別、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- 北米市場規模(ドル)および数量(トン)予測、樹脂別、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- 北米市場規模(ドル)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 工業プラントおよび施設

- 石油・ガス

- 鉱業

- ヨーロッパ保護コーティング剤市場展望:過去実績(2020-2025年)および予測(2026-2033年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)および数量(トン)予測、国別、2026-2033年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ諸国

- ヨーロッパ市場規模(10億ドル)および数量(トン)予測、技術別、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- ヨーロッパ市場規模(10億ドル)および数量(トン)予測、樹脂別、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- ヨーロッパ市場規模(ドルで10億)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 工業プラントおよび施設

- 石油・ガス

- 鉱業

- 東アジアコーティング剤市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(ドル)および数量(トン)予測、国別、2026年~2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および数量(トン)予測、技術別、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- 東アジア市場規模(10億ドル)および数量(トン)予測、樹脂別、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- 東アジア市場規模(10億ドル)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 産業プラントおよび施設

- 石油・ガス

- 鉱業

- 南アジア・オセアニア保護コーティング剤市場展望: 過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(ドル10億)および数量(トン)予測、国別、2026年~2033年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 南アジア・オセアニア市場規模(ドル)および数量(トン)予測、技術別、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- 南アジア・オセアニア市場規模(ドル)および数量(トン)予測、樹脂別、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- 南アジア・オセアニア市場規模(ドルで10億)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 工業プラントおよび施設

- 石油・ガス

- 鉱業

- ラテンアメリカ保護コーティング剤市場展望:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(ドル)および数量(トン)予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(ドル10億)および数量(トン)予測、技術別、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- ラテンアメリカ市場規模(ドル10億)および数量(トン)予測、樹脂別、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- ラテンアメリカ市場規模(10億ドル)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 工業プラントおよび施設

- 石油・ガス

- 鉱業

- 中東・アフリカ地域 保護コーティング剤市場展望: 過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 中東アフリカ市場規模(ドル10億)および数量(トン)予測、国別、2026年~2033年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ

- 中東・アフリカ市場規模(10億ドル)および数量(トン)予測、技術別、2026-2033年

- 溶剤系

- 水性

- 粉体

- その他

- 中東・アフリカ市場規模(10億ドル)および数量(トン)予測、樹脂別、2026-2033年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- ポリエステル

- その他

- 中東・アフリカ市場規模(10億ドル)および数量(トン)予測、用途別、2026-2033年

- インフラ

- 商業用不動産

- 工業プラントおよび施設

- 石油・ガス

- 鉱業

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- シャーウィン・ウィリアムズ社

- 企業概要

- 製品ポートフォリオ/提供品目

- 主要財務指標

- SWOT分析

- 企業戦略と主要開発動向

- アクゾノーベル社

- BASFコーティング剤

- ドイチェ・アンフィボリン・ヴェルケ

- ベッカーズグループ

- ティッキュリラ

- ブリルックス

- クロモロジー

- テクノス

- メファートAGファルブヴェルケ

- マンキエヴィッツ

- IVMケミカルズ

- 関西ペイント株式会社

- ザ・バルスパー・コーポレーション

- PPGインダストリーズ株式会社

- シャーウィン・ウィリアムズ社

- 付録

- 調査方法論

- 調査の前提条件

- 頭字語および略語