| • レポートコード:PMRREP4456 • 出版社/出版日:Persistence Market Research / 2026年2月 • レポート形態:英文、PDF、194ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

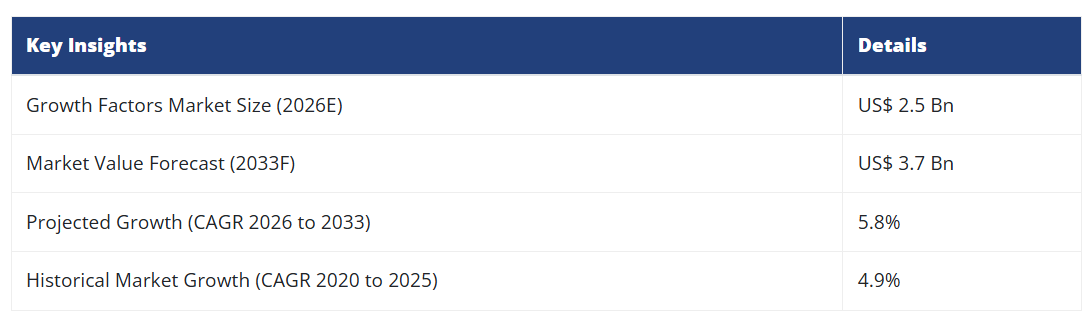

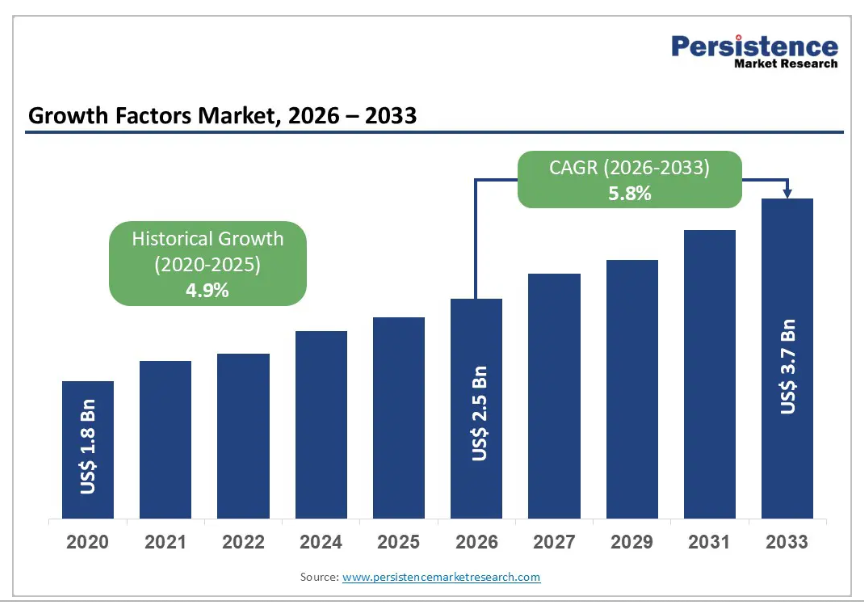

世界の成長因子市場は、2026年の25億ドルから2033年までに37億ドルへ成長すると予測されています。2026年から2033年までの予測期間において、年平均成長率(CAGR)5.8%を記録すると見込まれています。

再生医薬品、細胞・遺伝子治療への需要増加、ならびにバイオ医薬品製造技術の進歩を背景に、世界の成長因子市場は着実に拡大しております。

北米は強力な研究開発能力、規制面の支援、確立された企業群により主導的立場にあり、一方アジア太平洋地域は医療分野の拡大、政府資金支援、生物学的製剤の生産能力増強に後押しされ、最も急速な成長を遂げる地域となっております。

主要産業のハイライト

主要セグメント: インターロイキンは成長因子市場の主要セグメントであり、2025年には21.2%のシェアを占めます。免疫学研究、細胞シグナル伝達研究、免疫療法開発において広く利用されています。免疫応答、炎症、細胞増殖の調節において重要な役割を果たします。

主要地域:北米は先進的なバイオテクノロジー基盤、高い研究開発費、主要バイオ医薬品企業の存在に支えられ、2025年に39.8%のシェアで成長因子市場をリードします。アジア太平洋地域は研究施設の拡大、政府資金、バイオ医薬品製造の増加、再生医療の普及拡大により、最も急速に成長する地域です。

市場の推進要因: 主な推進要因としては、細胞療法および遺伝子治療への需要増加、再生医薬品の成長、バイオ医薬品製造における成長因子の利用拡大、ならびにタンパク質エンジニアリングおよび組換え生産における技術的進歩が挙げられます。

市場の機会: 新規の組換えおよび動物由来成分を含まない成長因子の開発、細胞療法向けカスタマイズソリューション、CRO/CDMO需要の拡大、ならびにバイオテクノロジー研究・製造能力が成長している新興市場への進出に機会が存在します。

市場動向

推進要因:がん研究への注力強化が需要を牽引

サイトカインおよび成長因子は、発癌メカニズムの解明や化学療法の新規標的提供を通じて、がん研究において重要な役割を果たしています。成長因子ファミリーと癌遺伝子の関連性は、腫瘍進行の理解を深めました。特に、成長因子が治療抵抗性に寄与するメカニズムにおいて顕著です。

血管内皮成長因子、上皮成長因子、線維芽細胞成長因子、血小板由来成長因子などの主要な成長因子は、がん研究と診断において極めて重要です。さらに、細胞療法と体外製造技術の発展により、がん細胞が培養環境下でより反応しやすくなったことで、研究作業が改善されています。例えば、

- 国立がん研究所(NCI)などの機関は、がん研究を支援するため「Cancer Moonshot」や「NCI Genomic Data Commons」といった主要な取り組みを推進しています。

- 世界的にがん症例数が増加しており、2020年には推定1,930万件の新規症例が報告されたことから、継続的な研究の必要性が強調されています。

腫瘍学研究資金の急増は、世界の成長因子市場収益をさらに加速させると予想されます。

制約要因:製品承認に対する厳格な規制要件が成長を制限

成長因子産業は、製品承認に対する厳格な規制要件により重大な課題に直面しています。特に創傷治癒分野において、成長因子ベース製品の開発と商業化が遅延する可能性があります。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は厳格なガイドラインを施行しています。これらは安全性と有効性を確保するため、広範な前臨床試験および臨床試験を要求します。こうした厳格なプロセスは時間と費用を要し、特に限られた資源を持つ小規模企業にとって障壁となります。

成長因子は治癒促進や患者アウトカム改善において大きな可能性を示していますが、承認プロセスが長期化することで治療法の普及が妨げられる可能性があります。こうした課題に対処するため、産業関係者や規制当局は承認プロセスを効率化する革新的な戦略を模索しています。

適応型臨床試験デザインや実世界データ(RWE)の活用などが検討されており、これらのアプローチは成長因子ベースの治療法開発を加速させ、高い安全性と有効性の基準を維持しつつ患者のアクセス向上を目指しています。

機会:特許満了とジェネリック競争が新たな道を開く

特許満了とそれに続くジェネリック競合の参入は、成長因子市場に大きな影響を与える可能性があります。特許が満了すると、製薬会社は自社製品の製造・販売に関する独占的権利を失い、他社によるジェネリック医薬品の製造が可能となります。この競争は、オリジナルブランドの市場シェアと収益の減少につながる可能性があります。しかし、同時にいくつかの利点ももたらします。

競争の激化は、エンドユーザーにとって価格低下につながることが多く、より広範な患者層が成長因子を利用しやすくなります。さらに、ジェネリック医薬品メーカーは、成長因子の有効性や利便性を向上させる新たな製剤や送達システムを導入する場合があります。

特許満了はイノベーションを促進する可能性があり、製薬会社は新規成長因子の開発や既存製品の改良に向けた研究開発に投資する可能性があります。このダイナミックな競争環境は、企業が技術と科学の最先端を維持するよう促し、最終的には患者と医療産業全体に利益をもたらします。

カテゴリー別分析

製品別では、インターロイキンが成長因子市場を支配

インターロイキンはサイトカインおよび成長因子の主要なサブクラスであり、免疫細胞の通信、炎症、細胞増殖を調節します。特にがん免疫療法、自己免疫疾患の調節、炎症性疾患の治療において、治療研究と臨床応用において基礎的な役割を果たしています。例えば、IL-2はインターロイキンの中でも主要な種類であり、組換えヒトインターロイキン市場シェアの約45%を占めております。これは免疫系調節や治療プロトコルにおける広範な使用を反映しております。

臨床需要を超え、インターロイキンは2,200件以上の進行中のサイトカイン関連臨床試験で重点的に研究されており、精密な生物学的シグナル分子を必要とするトランスレーショナルリサーチや先進治療における幅広い有用性を示しています。CAR-T療法、T細胞活性化、チェックポイント調節療法における役割は、より広範な成長因子分野において研究パイプラインを治療イノベーションと商業的成長に直接結びつける主要製品セグメントとしての地位をさらに確固たるものにしています。

グレード別では、規制順守が義務付けられているためGMPグレードが主流であり、臨床および商業用生物学的製剤製造における安全性、一貫性、トレーサビリティを確保しております。

インターロイキンを含むGMPグレードの成長因子が主流である理由は、治療用製造および臨床試験での使用に際し、規制基準が一貫した品質、安全性、トレーサビリティを要求しているためです。米国FDAやEMAなどの規制当局は、生物学的製剤および細胞・遺伝子治療に対して適正製造規範(GMP)の遵守を義務付けており、臨床および商業生産においてGMPグレードの材料が不可欠となっています。

この需要は市場セグメンテーションにも反映されており、GMPインターロイキン製品の約65%は、製薬およびバイオテクノロジー用途における厳格な規制および品質要件を満たすため、GMPグレードで製造されています。患者向け治療や後期開発段階の成長因子はGMP基準を満たす必要があり、これにより製造業者や受託施設は高品質な生産を最優先せざるを得ません。その結果、一貫性、トレーサビリティ、コンプライアンスが必須条件となる先進的バイオ医薬品、CAR-T製造、臨床パイプラインにおいて、GMPグレード材料への持続的な選好が生じています。

地域別インサイト

北米成長因子市場動向

北米は2025年に39.8%のシェアで成長因子市場を主導しており、アムジェン、ファイザー、リジェネロンなどの主要バイオテクノロジー・製薬企業の集積が先進的な生物学的製剤の開発を牽引しています。この強力なプレゼンスは、研究および治療用途における成長因子の需要に直接つながっています。

さらに、北米は強固な医療インフラ、高い研究開発投資、迅速な規制承認の恩恵を受けています。例えば、米国FDA生物製剤評価研究センターは2023年に56の新規生物製剤を承認し、これは世界最多であり、成長因子ベース技術の早期導入を促進しています。高い医療支出と個別化・再生医療の急速な普及が、成長因子応用分野における同地域の主導的立場をさらに強化しています。

ヨーロッパ成長因子市場の動向

ヨーロッパは、強力なバイオテクノロジーエコシステム、規制の調和、広範な研究ネットワークにより、世界の成長因子市場において極めて重要な位置を占めています。2025年には、ヨーロッパが世界の成長因子市場収益の31.4%を占め、ドイツ、フランス、英国などの主要拠点が生物学的製剤、免疫療法、タンパク質治療薬のイノベーションを支えています。

欧州医薬品庁(EMA)は予測可能な規制プロセスを提供し、成長因子に依存する治療法を含む先進治療法の開発を促進しています。EMAによる革新的バイオロジクスの承認はEU域内での国境を越えた導入を後押しし、政府およびEUの資金プログラムは再生医療と精密治療の研究を支援しています。ヨーロッパの強力な学術産業連携と製造能力は、特にバイオシミラーや先進治療開発において、成長因子研究と商業展開の両方にとって重要な地域としての地位を確立しています。

アジア太平洋地域の成長因子市場動向

アジア太平洋地域は、バイオ医薬品製造の急速な拡大、医療投資の増加、政府の支援策に牽引され、成長因子市場において最も急速に成長している地域です。2025年には、中国、インド、日本、韓国などの国々における強い勢いを反映し、同地域は世界の成長因子市場の16.4%を占めました。

この地域の成長は、臨床研究活動の増加、費用対効果の高い製造能力の拡大、そしてバイオテクノロジー革新を優先する国家戦略(例:中国の「中国製造2025」計画やインドのバイオテクノロジー資金増強)によって支えられています。さらに、アジアの膨大な高齢人口は先進治療法への需要を高めており、低コスト構造と熟練労働力は研究開発および生産におけるグローバル投資を惹きつけています。これらの要因が相まって、アジア太平洋地域全体で研究および治療用途における成長因子の採用が加速しています。

市場の競争環境

成長因子市場は中程度の集中化が進んでおり、強力な組換えタンパク質ポートフォリオを有する確立されたバイオテクノロジーおよびライフサイエンス企業が主導しています。競争は製品の純度、GMP準拠、拡張性、そして革新性を中心に展開されています。戦略的提携、動物由来成分不使用製品の拡充、バイオ製造および細胞治療グレード製品への投資が競争環境を形成しています。

主要な産業動向:

2025年10月、サーモフィッシャーサイエンティフィック社はバンガロールに研究開発センター・オブ・エクセレンスを拡張し、ライフサイエンスおよびバイオテクノロジー分野におけるイノベーション能力を強化しました。この拡張は、先進的な研究、製品開発、エンジニアリング機能の強化を目的とし、グローバル事業を支援するとともに、科学的な研究開発と人材育成における戦略的拠点としてのインドの役割を強化するものです。

2025年1月、バイエルUKは更年期障害の女性支援強化を目的とした教育ハブ「CanesMeno®」及び関連製品群を発表いたしました。本取り組みでは更年期症状の管理に関する情報・ガイダンス・実践的解決策を提供するとともに、ウェルビーイング向上を目的とした新製品を導入しております。この動きは、更年期ケア分野における女性の健康と教育へのバイエルの取り組みを反映するものです。

成長因子市場における対象企業

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Bio-Rad Laboratories, Inc.

- Lonza Group AG

- F. Hoffmann-La Roche Ltd.

- Sartorius CellGenix GmbH

- Bio-Techne Corporation

- GenScript

- Miltenyi Biotec.

- Abcam PLC

- Sino Biological Inc.

- Cell Signaling Technology, Inc.

- ACROBiosystems

- Becton, Dickinson, and Company

- Creative Bioarray

- Applied Biological Materials (abm) Inc.

- GE Healthcare

- Meridian Bioscience Inc.

- Repligen Corporation

- Aviva Systems Biology Corporation (GenWay Biotech)

- Leadgene Biomedical, Inc.

- Boster Bio

- Prospec-Tany Technogene Ltd.

- Proteintech Group, Inc.

- AJINOMOTO CO., Inc.

- STEMCELL Technologies

- Akron Biotech

- PeproTech Inc.

市場セグメンテーション

製品別

- 転写成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子(FGF)

- インスリン様成長因子(IGF)

- 血管内皮成長因子 (VEGFs)

- 肝細胞増殖因子(HGFs)

- 腫瘍壊死因子(TNFs)

- インターロイキン

- その他

グレード別

- GMPグレード

- 非GMPグレード

用途別

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

発現宿主システム別

- 動物由来

- 組換え

作用機序別

- 血管新生

- 抗アポトーシス

- 細胞増殖

種別

- ヒト

- ブタ

- マウス

- ラット

- その他

エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究センター・学術機関

- 受託研究機関

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界の成長因子市場概況、2026年および2033年

- 市場機会評価、2026年~2033年、ドル10億

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- マクロ経済的要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 規制環境

- 製品採用分析

- バリューチェーン分析

- 主要取引と合併

- PESTLE分析

- ポーターの5つの力分析

- グローバル成長因子市場見通し:

- 主なハイライト

- 市場規模(ドル)および前年比成長率

- 絶対的機会(ドル)

- 市場規模(ドル)の分析と予測

- 過去の市場規模(ドル)分析、2020-2025年

- 市場規模(ドル)の分析と予測、2026-2033年

- グローバル成長因子市場の見通し:製品

- はじめに/主な調査結果

- 製品別 過去市場規模(ドル10億)分析、2020年~2025年

- 製品別 市場規模(ドル10億)分析および予測、2026年~2033年

- 変換成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子(FGF)

- インスリン様成長因子(IGF)

- 血管内皮成長因子(VEGF)

- 肝細胞成長因子(HGF)

- 腫瘍壊死因子(TNF)

- インターロイキン

- その他

- 製品の市場魅力度分析

- 世界成長因子市場の見通し:グレード別

- はじめに/主な調査結果

- 過去の市場規模(ドル)分析、グレード別、2020年~2025年

- 市場規模(ドル)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場魅力度分析:グレード別

- 世界成長因子市場の見通し:用途別

- はじめに/主な調査結果

- 過去の市場規模(ドル)分析、用途別、2020年~2025年

- 市場規模(ドル)分析および予測、用途別、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場魅力度分析:用途別

- グローバル成長因子市場見通し:発現宿主システム別

- はじめに/主な調査結果

- 過去市場規模(ドル)分析、発現宿主システム別、2020年~2025年

- 市場規模(ドル)分析および予測、発現宿主システム別、2026年~2033年

- 動物由来

- 組換え

- 市場魅力度分析:発現宿主システム

- グローバル成長因子市場展望:作用機序

- はじめに/主な調査結果

- 作用機序別 過去市場規模(ドル)分析、2020年~2025年

- 作用機序別 市場規模(ドル)分析および予測、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖

- 市場魅力度分析:作用機序

- グローバル成長因子市場展望:種起源別

- はじめに/主な調査結果

- 種起源別、2020年~2025年の過去市場規模(ドル10億)分析

- 市場規模(10億ドル)分析および予測、種由来別、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- 市場魅力度分析:種由来

- グローバル成長因子市場展望:エンドユーザー別

- はじめに/主な調査結果

- 過去の市場規模(10億ドル)分析、エンドユーザー別、2020年~2025年

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2026年~2033年

- 製薬・バイオテクノロジー企業

- 研究センターおよび学術機関

- 受託研究機関

- 市場魅力度分析:エンドユーザー

- 主なハイライト

- グローバル成長因子市場展望:地域別

- 主なハイライト

- 地域別 過去市場規模(ドル10億)分析、2020年~2025年

- 地域別 市場規模(ドル10億)分析および予測、2026年~2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域

- 北米 成長因子市場見通し:

- 主なハイライト

- 市場規模(10億ドル)の推移分析(市場別、2020年~2025年)

- 国別

- 製品別

- グレード別

- 用途別

- 発現ホストシステム別

- 作用機序別

- 種起源別

- エンドユーザー別

- 市場規模(10億ドル)の分析と予測(国別、2026年~2033年)

- アメリカ

- カナダ

- 市場規模(ドルで10億)分析および予測、製品別、2026年~2033年

- 転写成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子(FGF)

- インスリン様成長因子(IGFs)

- 血管内皮増殖因子(VEGFs)

- 肝細胞増殖因子(HGFs)

- 腫瘍壊死因子(TNFs)

- インターロイキン

- その他

- 転写成長因子(TGF)

- 市場規模(ドル)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場規模(ドルで10億)分析および予測、用途別、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場規模(ドルで10億)分析および予測、発現宿主システム別、2026年~2033年

- 動物由来

- 組換え

- 作用機序別市場規模(10億ドル)分析および予測、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖促進

- 種起源別市場規模(10億ドル)分析および予測、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2026年~2033年

- 製薬会社およびバイオテクノロジー企業

- 研究センターおよび学術機関

- 受託研究機関

- 市場魅力度分析

- ヨーロッパ成長因子市場の見通し:

- 主なハイライト

- 過去の市場規模(10億ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- グレード別

- 用途別

- 発現宿主システム別

- 作用機序別

- 種別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2026年~2033年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- 市場規模(ドルで10億)分析および予測、製品別、2026年~2033年

- 転写成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子 (FGF)

- インスリン様成長因子(IGF)

- 血管内皮増殖因子(VEGF)

- 肝細胞増殖因子(HGF)

- 腫瘍壊死因子(TNF)

- インターロイキン

- その他

- 転写成長因子(TGF)

- 市場規模(ドル)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場規模(10億ドル)用途別分析および予測、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場規模(ドルで10億)分析および予測、発現宿主システム別、2026年~2033年

- 動物由来

- 組換え

- 市場規模(ドルで10億)分析および予測、作用機序別、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖促進

- 市場規模(10億ドル)分析および予測、種起源別、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2026年~2033年

- 製薬・バイオテクノロジー企業

- 研究センターおよび学術機関

- 受託研究機関

- 市場魅力度分析

- 東アジア成長因子市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル10億)分析、市場別、2020年~2025年

- 国別

- 製品別

- グレード別

- 用途別

- 発現宿主システム別

- 作用機序別

- 種起源別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2026年~2033年

- 中国

- 日本

- 韓国

- 市場規模(ドル)分析および予測、製品別、2026年~2033年

- 転写成長因子(TGF)

- アクチビン

- 骨形成タンパク質 (BMPs)

- TGF-βタンパク質

- 上皮成長因子(EGFs)

- 血小板由来成長因子(PDGFs)

- 線維芽細胞成長因子(FGFs)

- インスリン様成長因子(IGFs)

- 血管内皮成長因子(VEGFs)

- 肝細胞成長因子(HGFs)

- 腫瘍壊死因子(TNFs)

- インターロイキン

- その他

- 転写成長因子(TGF)

- 市場規模(ドル10億)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場規模(ドル10億)分析および予測、用途別、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場規模(ドル)分析および予測、発現宿主システム別、2026年~2033年

- 動物由来

- 組換え

- 市場規模(ドル)分析および予測、作用機序別、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖促進

- 市場規模(ドルで10億)分析および予測、種起源別、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2026年~2033年

- 製薬・バイオテクノロジー企業

- 研究センター・学術機関

- 受託研究機関

- 市場魅力度分析

- 南アジア・オセアニア成長因子市場見通し:

- 主なハイライト

- 過去市場規模(ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- グレード別

- 用途別

- 発現宿主システム別

- 作用機序別

- 種起源別

- エンドユーザー別

- 市場規模(10億ドル)分析と予測、国別、2026年~2033年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 市場規模(10億ドル)分析と予測、製品別、2026年~2033年

- 転写成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子(FGF)

- インスリン様成長因子(IGF)

- 血管内皮成長因子(VEGF)

- 肝細胞成長因子 (HGF)

- 腫瘍壊死因子(TNF)

- インターロイキン

- その他

- 転写成長因子(TGF)

- 市場規模(ドル)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場規模(ドル)分析および予測、用途別、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場規模(ドルで10億) 発現宿主システム別分析および予測、2026年~2033年

- 動物由来

- 組換え

- 作用機序別市場規模(10億ドル)分析および予測、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖

- 種起源別市場規模(10億ドル)分析および予測、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2026年~2033年

- 製薬・バイオテクノロジー企業

- 研究センターおよび学術機関

- 受託研究機関

- 市場魅力度分析

- 南米アメリカ成長因子市場の見通し:

- 主なハイライト

- 過去の市場規模(10億ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- グレード別

- 用途別

- 発現宿主システム別

- 作用機序別

- 種別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(ドルで10億)分析および予測、製品別、2026年~2033年

- 転写成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子(FGF)

- インスリン様成長因子(IGFs)

- 血管内皮増殖因子(VEGFs)

- 肝細胞増殖因子(HGFs)

- 腫瘍壊死因子(TNFs)

- インターロイキン

- その他

- 転写成長因子(TGF)

- 市場規模(ドル)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場規模(ドルで10億)分析および予測、用途別、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場規模(ドルで10億)分析および予測、発現宿主システム別、2026年~2033年

- 動物由来

- 組換え

- 作用機序別市場規模(10億ドル)分析および予測、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖

- 種別市場規模(10億ドル)分析および予測、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- エンドユーザー別市場規模(ドルで10億)分析および予測、2026年~2033年

- 製薬・バイオテクノロジー企業

- 研究センター・学術機関

- 受託研究機関

- 市場魅力度分析

- 中東・アフリカ成長因子市場見通し:

- 主なハイライト

- 過去市場規模(ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- グレード別

- 用途別

- 発現宿主システム別

- 作用機序別

- 種起源別

- エンドユーザー別

- 市場規模(ドルで10億)分析および予測、国別、2026年~2033年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(ドルで10億)分析および予測、製品別、2026年~2033年

- トランスフォーミング成長因子(TGF)

- アクチビン

- 骨形成タンパク質(BMP)

- TGF-βタンパク質

- 上皮成長因子(EGF)

- 血小板由来成長因子(PDGF)

- 線維芽細胞成長因子(FGF)

- インスリン様成長因子(IGFs)

- 血管内皮増殖因子(VEGFs)

- 肝細胞増殖因子(HGFs)

- 腫瘍壊死因子(TNFs)

- インターロイキン

- その他

- トランスフォーミング成長因子(TGF)

- 市場規模(ドル)分析および予測、グレード別、2026年~2033年

- GMPグレード

- 非GMPグレード

- 市場規模(ドルで10億)分析および予測、用途別、2026年~2033年

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 心血管疾患および糖尿病

- 細胞治療およびEX-vivo製造

- その他

- 市場規模(ドルで10億)分析および予測、発現宿主システム別、2026年~2033年

- 動物由来

- 組換え

- 作用機序別市場規模(10億ドル)分析および予測、2026年~2033年

- 血管新生

- 抗アポトーシス

- 細胞増殖

- 種起源別市場規模(10億ドル)分析および予測、2026年~2033年

- ヒト

- ブタ

- マウス

- ラット

- その他

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2026年~2033年

- 製薬・バイオテクノロジー企業

- 研究センターおよび学術機関

- 受託研究機関

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- サーモフィッシャーサイエンティフィック株式会社

- 概要

- セグメントと製品

- 主要財務指標

- 市場動向

- 市場戦略

- メルクKGaA

- バイオラッド・ラボラトリーズ株式会社

- ロンザグループAG

- F. ホフマン・ラ・ロシュ株式会社

- ザルトリウス・セルジェニックス社

- バイオテックネ社

- ジェンスクリプト

- ミルテニー・バイオテック

- アブカムPLC(ダナハー・コーポレーション)

- シノバイオロジカル社

- セルシグナリングテクノロジー社

- アクロバイオシステムズ

- ベクトン・ディッキンソン・アンド・カンパニー

- クリエイティブバイオアレイ

- アプライド・バイオロジカル・マテリアルズ(abm)社

- GE医療

- メリディアン・バイオサイエンス社

- レプリジェン・コーポレーション

- アビバ・システムズ・バイオロジー・コーポレーション(GenWay Biotech)

- リードジーン・バイオメディカル社

- ボスター・バイオ

- プロスペクト・タニーテクノジェン社

- プロテインテック・グループ社

- 味の素株式会社

- ステムセル・テクノロジーズ

- アクロン・バイオテック

- ペプロテック社

- その他

- サーモフィッシャーサイエンティフィック株式会社

- 付録

- 調査方法論

- 調査の前提条件

- 略語と略称