| • レポートコード:PMRREP33280 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、250ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

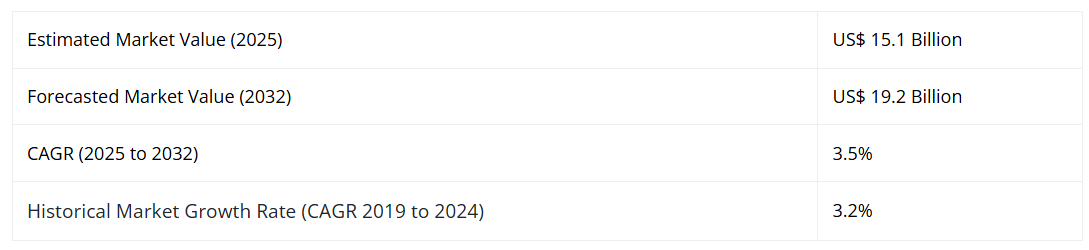

世界の鼻アレルギー治療市場は、2025年から2032年にかけて3.5%の年平均成長率(CAGR)で大幅な成長が見込まれており、2032年時点での市場規模は約192億ドルに達すると予測されています。

Persistence Market Researchの調査によれば、2024年時点では小売薬局が45.4%という大きな市場シェアを占めていました。

アトピー性患者が吸入アレルゲンに曝露された後、鼻アレルギー(アレルギー性鼻炎:AR)は、鼻粘膜の非感染性炎症性疾患として発症します。これはIgEを介して媒介され、複数の免疫細胞やサイトカインが関与しています。

ARの疫学に関しては、有病率、疾患分類、アレルゲン感受性、併存疾患、有害な転帰、遺伝的素因、費用など、数多くのトピックが研究されてきました。ARの有病率は、特に低・中所得国において、世界的に依然として増加傾向にあります。

鼻アレルギー治療の収益分析(2019年から2024年)対市場見通し(2025年から2032年)

世界の市場は、2019年から2024年にかけて3.2%の年平均成長率(CAGR)で成長を示しました。

アレルギー性鼻炎(AR)と診断された場合、標準的な治療方針では、症状の重症度、併存するアレルギー疾患の有無、そして最も重要な点として、患者の希望を考慮した共同意思決定アプローチに基づく治療計画が求められます。アレルギー性鼻炎の従来の治療計画は、アレルゲン回避から始まります。これには、関連アレルゲンへの曝露制限、ダニやカビの繁殖を防ぐための室内湿度40%以下の維持、吸入空気中のアレルゲンを除去する高効率微粒子空気(HEPA)フィルターの使用が含まれます。

回避策で症状が緩和されない場合、患者様には薬物療法の選択肢について説明されます。抗ヒスタミン薬や経鼻用グルココルチコイドから始める初期治療は対症療法となります。

さらに、市場成長を促進すると予測される重要な要因として、世界中の人々のアレルギー反応に対する認識の高まりが挙げられます。加えて、製薬会社は様々な薬剤投与方法を提供することで拡大を促進しています。鼻アレルギーの効率的な治療のためにメーカーが生産する高品質な医薬品や点鼻薬により、市場の拡大が見込まれています。

さらに、喫煙量の増加もアレルギー性鼻炎の発症率を高める要因の一つです。タバコ使用の増加は、アレルギー性鼻炎の世界市場を牽引しています。これらの要因により、鼻アレルギー治療の世界市場拡大は前向きに予測されています。今後10年間で、市場は4%の年平均成長率(CAGR)で拡大すると見込まれています。

鼻アレルギー治療の需要を促進している要因は何か?

WHOは、国民保健システムの向上と、ユニバーサル・ヘルス・カバレッジを含む健康関連の持続可能な開発目標(SDGs)達成におけるデジタル技術の重要性を強調しています。電子日記による自己管理、個別化されたフィードバック、患者固有の教育などは、モバイル技術の利点の一部です。

これらの活用により、患者様が日常生活においてご自身のケアを管理する能力が向上し、強化される可能性があります。特に交通問題や高額な費用が主要課題となる低・中所得国において、この手段は患者様に実用的かつ手頃な選択肢を提供します。モバイル技術は、各患者様の状態やニーズに合わせたケアを提供することで、治療の順守率向上に寄与します。

例えば、スマートフォンカメラを用いて毎日の医薬品摂取状況を撮影し、医療従事者が直接または間接的に確認することが可能です。このモニタリングシステムにより、処方治療への遵守状況に問題があるかどうかを特定することができ、患者様はカウンセリングを受け、必要に応じて治療を調整することが可能となります。

したがって、鼻アレルギー患者様によるデジタルヘルス技術の採用は、患者様のモニタリングと治療遵守の向上とともに、治療成果の向上をもたらす可能性があります。

鼻アレルギー治療における制約要因とは?

アレルギー免疫療法は、アレルギー性鼻炎(AR)に対する唯一の原因治療であり最も効果的と考えられていますが、高額な費用、全身性の副作用、長期にわたる治療期間、治療効果を追跡・予測するバイオマーカーの欠如など、いくつかの課題があります。

さらに、多くの患者様が薬物療法に良好な反応を示す一方で、処方通りに服薬することが困難なケースも少なくありません。また、第2世代経口抗ヒスタミン薬はH1受容体選択性が高く抗コリン作用が最小限であるのに対し、第1世代抗ヒスタミン薬は副作用のため推奨されなくなりました。

加えて、胎盤抽出液の粘膜下注射は比較的新しい治療法として普及しつつあります。血管新生作用および細胞増殖作用を有するこの抽出液を、24週間にわたり週1回、各鼻腔に注射します。しかしながら、鼻症状の緩和が達成された場合でも、治療終了後の再発が観察される可能性があります。

したがって、治療費の高額さ、治療期間の長さ、患者のコンプライアンスの低さ、ならびに鼻アレルギー治療の薬理学的選択肢に伴う副作用は、世界市場拡大に制約的な影響を与える要因となっております。

国別インサイト

米国が鼻アレルギー治療の最大市場である理由とは?

米国は2024年に36.7%のシェアで世界市場をリードしました。同国では鼻アレルギー患者数が多く、その大半が季節性アレルギーです。

確立された医療体制のもと、患者様はメディケアおよびメディケイドサービスが提供する複数の鼻アレルギー治療費償還プログラムを利用できます。さらに、鼻アレルギーの症状と管理に関する患者教育の充実が、同国市場の発展をさらに後押ししています。

なぜ中国は鼻アレルギー治療の有望な市場と見なされているのでしょうか?

中国は2024年に8.7%の市場シェアを占めました。中国において鼻アレルギーは、深刻な医療・経済・公衆衛生上の課題です。特に若年層において、鼻アレルギー(AR)は数多くの疾患や障害の重大な危険因子となっています。

近年、AR発症率の増加傾向が一般市民に深刻な影響を及ぼしています。この懸念すべき増加は、治療法の向上と効果的な予防策の確立に向け、ARの有病状況・特性、感受性パターン、関連リスク要因に対する理解を深める緊急の必要性を浮き彫りにしています。

英国の鼻アレルギー治療市場の見通しは?

英国は約3.4%の市場シェアを占めています。

- NHSによれば、鼻アレルギーとして知られるアレルギー性鼻炎は、英国の5人に1人が罹患しています。

- 英国統計局のデータでは、2019年時点で国内の喫煙者数は690万人、総人口の14.1%を占めていました。

喫煙者人口が膨大なため、アレルギー性鼻炎の罹患率も高く、鼻アレルギー治療の需要を牽引しています。

カテゴリー別インサイト

世界で広く採用されている鼻アレルギー治療法は?

2024年時点で、コルチコステロイドが30.7%の市場シェアを占めました。コルチコステロイド形態のステロイドは、アレルギー性喘息の治療や、アレルギーによる腫れ・炎症の緩和に用いられます。様々なアレルギー症状の治療に有効であり、症状の重症度に応じて一時的または恒久的に使用されます。

これらの薬剤は主に慢性疾患の治療に使用されます。特に、アレルギーを含む多くの疾患の慢性的な根本原因である炎症の管理に効果的です。

本市場において特に懸念される疾患は?

通年性アレルギー性鼻炎は2024年に45%の市場シェアを占めました。通年性アレルギー性鼻炎の主な原因は、屋内アレルゲンの慢性的な吸入、または連続する季節における植物花粉への重度のアレルギー反応です。

くしゃみや鼻づまりといった鼻症状が通年性鼻炎の主な特徴です。これは環境刺激に対する過剰反応の結果として生じ、鼻の粘膜に炎症を引き起こします。花粉症と似ていますが、アレルギー反応を引き起こすアレルゲンが一年中存在するため、より大きな市場シェアを占めています。

鼻アレルギー治療において最も好まれる投与経路はどれでしょうか?

2024年時点で、鼻腔投与経路は41.1%の市場シェアを占めました。静脈内投与のみ可能な薬剤も、鼻腔経路を通じて全身循環に到達させることが可能です。これは、鼻腔の広大な表面積、透過性のある内皮膜、高い総血流量、初回通過効果の回避、そして容易なアクセス性によるものです。

生体接着性薬剤送達デバイスは鼻粘膜に最適であり、鼻アレルギーに対する新たな治療法の可能性を提示しています。これにより、予測期間中にこのセグメントの成長が促進される見込みです。

鼻アレルギー治療提供者に大きな利益をもたらす流通チャネルはどれでしょうか?

小売薬局は2024年に45.4%の市場シェアを占めました。症状に基づき、小売薬局の薬剤師はアレルギー患者が適切なステロイドまたは充血除去剤の点鼻薬、経口抗ヒスタミン剤または充血除去剤、点眼薬を見つけるお手伝いができます。

鼻アレルギーは、医師の診察や処方箋なしに市販薬で完全に治療可能です。アレルギー症状に対する市販治療薬が非常に多いため、小売薬局の薬剤師はアレルギー患者が治療を開始するのを支援する上で、独特かつ重要な立場にあります。

競争環境

鼻アレルギー治療薬市場は分散した状況にあります。主要企業は新規製品発売に向け、研究開発活動を拡大しています。市場プレイヤーはまた、製品ポートフォリオの拡充やパイプライン製品の強化を図るため、戦略的な合併や提携にも取り組んでいます。

具体例:

- 2022年1月、アメリカ食品医薬品局(FDA)は、グレンマーク・スペシャリティ社による季節性アレルギー性鼻炎治療用処方鼻スプレー「ライアルトリス」を承認しました。

- 2019年6月、アメリカFDAはサノフィ社の「デュピクセント®」を、鼻ポリープを伴う制御不能な慢性副鼻腔炎患者の治療において他の薬剤との併用使用を承認しました。

鼻アレルギー治療産業調査のセグメンテーション

治療法別:

- 免疫療法

- 抗ヒスタミン薬

- 充血除去薬

- コルチコステロイド

- その他

疾患別:

- 季節性アレルギー性鼻炎

- 通年性アレルギー性鼻炎

- 職業性アレルギー性鼻炎

投与経路別:

- 経口

- 鼻腔

- 眼内

- 静脈内

流通チャネル別:

- 小売薬局

- 病院薬局

- 電子商取引

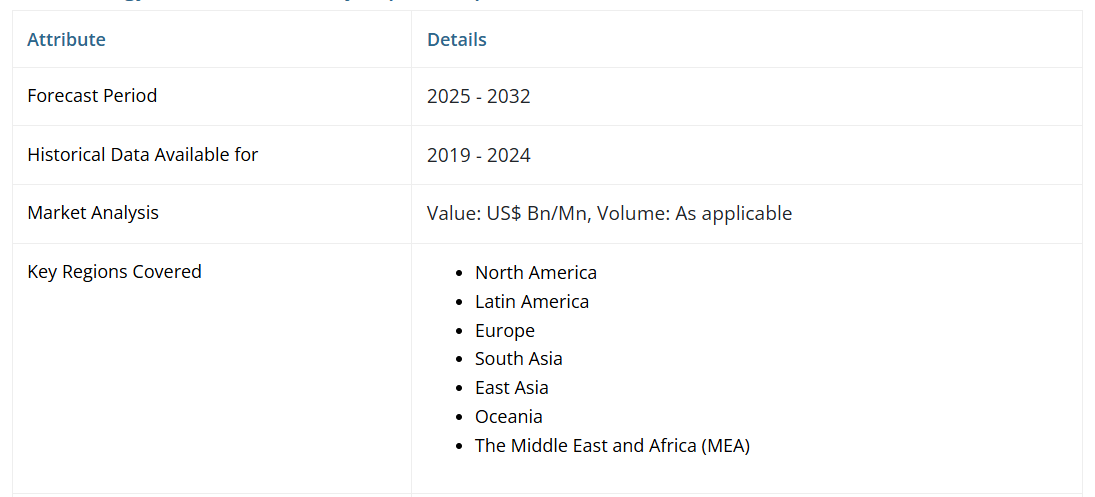

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東アフリカ(MEA)

鼻アレルギー治療市場における対象企業

- Merck & Co.

- Boehringer Ingelheim

- AstraZeneca

- GlaxoSmithKline PLC

- Sanofi S.A.

- Johnson & Johnson

- Teva Pharmaceutical Industries Ltd.

- Alcon (Novartis AG)

- Stallergenes Greer

- Allergy Therapeutics

- ALK-Abelló A/S

- Hanmi Pharmaceutical

- Immunotek

- Regeneron Pharmaceuticals

- Abdi Ibrahim Pharmaceuticals

目次

1. エグゼクティブサマリー

1.1. 2025年および2032年の世界の鼻アレルギー治療市場概況

1.2. 市場機会評価(2025-2032年、ドル10億)

1.3. 主要市場動向

1.4. 産業動向と主要市場イベント

1.5. 需要側と供給側の分析

1.6.

PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. バリューチェーン分析

2.3. マクロ経済要因

2.3.1. 世界のGDP見通し

2.3.2. 世界のGDP見通し

2.3.3. 世界経済成長予測

2.3.4. 世界の都市化成長

2.3.5. その他マクロ経済要因

2.4. 予測要因 – 関連性と影響

2.5. COVID-19の影響評価

2.6. PESTLE分析

2.7. ポーターの5つの力分析

2.8. 地政学的緊張:市場への影響

2.9. 規制および技術環境

3. 市場動向

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. トレンド4. 価格動向分析(2019年~2032年)4.1. 地域別価格分析4.2. セグメント別価格4.3. 価格に影響を与える要因5. 世界の鼻アレルギー治療市場の見通し:過去実績(2019年~2024年)と予測(2025年~2032年)5.1. 主なハイライト5.2. 世界の鼻アレルギー治療市場の見通し:治療法別5.2.1. はじめに/主な調査結果5.2.2. 治療法別 過去市場規模(ドル)分析、2019-2024年5.2.3. 治療法別 現在の市場規模(ドル)予測、2025-2032年5.2.3.2. 免疫療法5.2.3.3. 抗ヒスタミン薬5.2.3.4. 充血除去薬5.2.3.5. コルチコステロイド5.2.4. 市場魅力度分析:治療法別5.3. 世界の鼻アレルギー治療市場見通し:疾患別5.3.1. はじめに/主な調査結果

5.3.2.

疾病別過去市場規模(ドル)分析、2019-2024年

5.3.3. 疾病別現在市場規模(ドル)予測、2025-2032年

5.3.3.2. 季節性アレルギー性鼻炎

5.3.3.3. 通年性アレルギー性鼻炎

5.3.3.4. 職業性アレルギー性鼻炎

5.3.4. 市場魅力度分析:疾患別

5.4. 世界の鼻アレルギー治療市場の見通し:投与経路別

5.4.1. はじめに/主な調査結果

5.4.2. 投与経路別 過去市場規模(ドル)分析、2019-2024年

5.4.3.

現在の市場規模(10億ドル)予測、投与経路別、2025-2032年

5.4.3.1. 経口

5.4.3.2. 鼻腔内

5.4.3.3. 眼内

5.4.3.4. 静脈内

5.4.4. 市場魅力度分析:投与経路

5.5.

世界の鼻アレルギー治療薬市場の見通し:流通チャネル

5.5.1. はじめに/主な調査結果

5.5.2. 流通チャネル別、過去の市場規模(ドル10億)分析、2019-2024年

5.5.3. 流通チャネル別、現在の市場規模(ドル10億)予測、2025-2032年

5.5.3.1. 小売薬局

5.5.3.2. 病院薬局

5.5.3.3. 電子商取引

5.5.4. 市場魅力度分析:流通チャネル

5.6. グローバル鼻アレルギー治療市場の見通し:

5.6.1. はじめに/主な調査結果

5.6.2. 流通チャネル別 過去市場規模(ドル)分析、2019-2024年

5.6.3. 現在の市場規模(10億ドル)予測、2025-2032年

5.6.4. 市場魅力度分析:

6. 世界の鼻アレルギー治療市場の見通し:地域別

6.1. 主なハイライト

6.2. 過去の市場規模(10億ドル)分析、地域別、2019-2024年

6.3. 地域別現在の市場規模(10億ドル)予測、2025-2032年

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジア・オセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域別

7. 北米鼻アレルギー治療市場の見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 北米市場規模(10億ドル)予測、国別、2025-2032年

7.3.1. アメリカ

7.3.2. カナダ

7.4. 北米市場規模(10億ドル)予測、治療法別、2025-2032年

7.4.2. 免疫療法

7.4.3. 抗ヒスタミン薬

7.4.4. 充血除去薬

7.4.5. コルチコステロイド

7.5. 北米市場規模(ドル)予測、疾患別、2025-2032年

7.5.2. 季節性アレルギー性鼻炎

7.5.3. 通年性アレルギー性鼻炎

7.5.4. 職業性アレルギー性鼻炎

7.6. 北米市場規模(ドル)予測、投与経路別、2025-2032年

7.6.1. 経口

7.6.2. 鼻腔内

7.6.3. 眼内

7.6.4. 静脈内

7.7. 北米市場規模(10億ドル)予測、流通チャネル別、2025-2032年

7.7.1. 小売薬局

7.7.2. 病院薬局

7.7.3. eコマース

7.8. 北米市場規模(10億ドル)予測、 別、2025-2032年

8. ヨーロッパ鼻アレルギー治療市場の見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. ヨーロッパ市場規模(ドル)予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. イタリア

8.3.3. フランス

8.3.4. イギリス

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ諸国

8.4. ヨーロッパ市場規模(ドルで10億)予測、治療法別、2025-2032年

8.4.2. 免疫療法

8.4.3. 抗ヒスタミン薬

8.4.4. 充血除去薬

8.4.5. コルチコステロイド

8.5. 疾患別ヨーロッパ市場規模(ドルで10億)予測、2025-2032年

8.5.2. 季節性アレルギー性鼻炎

8.5.3. 通年性アレルギー性鼻炎

8.5.4. 職業性アレルギー性鼻炎

8.6. ヨーロッパ市場規模(10億ドル)予測、投与経路別、2025-2032年

8.6.1. 経口

8.6.2. 鼻腔内

8.6.3. 眼内

8.6.4. 静脈内

8.7. ヨーロッパ市場規模(10億ドル)予測、流通チャネル別、2025-2032年

8.7.1. 小売薬局

8.7.2. 病院薬局

8.7.3. 電子商取引

8.8. ヨーロッパ市場規模(10億ドル)予測、 別、2025-2032年

9. 東アジア鼻アレルギー治療市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 東アジア市場規模(ドル)予測、国別、2025年~2032年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 東アジア市場規模(10億ドル)予測、治療法別、2025-2032年

9.4.2. 免疫療法

9.4.3. 抗ヒスタミン薬

9.4.4. 充血除去薬

9.4.5. コルチコステロイド

9.5. 東アジア市場規模(ドルで10億)予測、疾患別、2025-2032年

9.5.2. 季節性アレルギー性鼻炎

9.5.3. 通年性アレルギー性鼻炎

9.5.4. 職業性アレルギー性鼻炎

9.6. 東アジア市場規模(10億ドル)予測、投与経路別、2025-2032年

9.6.1. 経口

9.6.2. 鼻腔内

9.6.3. 眼内

9.6.4. 静脈内

9.7. 東アジア市場規模(ドル)予測、流通チャネル別、2025-2032年

9.7.1. 小売薬局

9.7.2. 病院薬局

9.7.3. eコマース

9.8. 東アジア市場規模(ドル)予測、 別、2025-2032年

10. 南アジア・オセアニア地域における鼻アレルギー治療市場の見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 国別南アジア・オセアニア地域市場規模(ドル)予測、2025年~2032年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.3.4. 南アジア・オセアニアその他

10.4. 南アジア・オセアニア市場規模(ドルで10億)予測、治療法別、2025-2032年

10.4.2. 免疫療法

10.4.3. 抗ヒスタミン薬

10.4.4. 充血除去薬

10.4.5. コルチコステロイド

10.5. 南アジア・オセアニア市場規模(ドルで10億)予測、疾患別、2025-2032年

10.5.2. 季節性アレルギー性鼻炎

10.5.3. 通年性アレルギー性鼻炎

10.5.4. 職業性アレルギー性鼻炎

10.6. 南アジア・オセアニア市場規模(10億ドル)予測、投与経路別、2025-2032年

10.6.1. 経口

10.6.2. 鼻腔内

10.6.3. 眼内

10.6.4. 静脈内

10.7. 南アジア・オセアニア市場規模(ドル10億)予測、流通チャネル別、2025-2032年

10.7.1. 小売薬局

10.7.2. 病院薬局

10.7.3. 電子商取引

10.8. 南アジア・オセアニア市場規模(ドル10億)予測、2025-2032年

11. ラテンアメリカ鼻アレルギー治療市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

11.1. 主なハイライト

11.2. 価格分析

11.3. ラテンアメリカ市場規模(ドル10億)予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. ラテンアメリカ市場規模(ドルで10億)予測、治療法別、2025-2032年

11.4.2. 免疫療法

11.4.3. 抗ヒスタミン薬

11.4.4. 充血除去薬

11.4.5. 抗炎症剤

11.5. 南米アメリカ市場規模(ドル)予測、疾患別、2025-2032年

11.5.2. 季節性アレルギー性鼻炎

11.5.3. 通年性アレルギー性鼻炎

11.5.4. 職業性アレルギー性鼻炎

11.6. ラテンアメリカ市場規模(ドル10億)予測、投与経路別、2025-2032年

11.6.1. 経口

11.6.2. 鼻腔内

11.6.3. 眼内

11.6.4. 静脈内

11.7. ラテンアメリカ市場規模(10億ドル)予測、流通チャネル別、2025-2032年

11.7.1. 小売薬局

11.7.2. 病院薬局

11.7.3. 電子商取引

11.8. ラテンアメリカ市場規模(10億ドル)予測、 別、2025-2032年

12. 中東・アフリカ鼻アレルギー治療市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 中東・アフリカ市場規模(ドル10億)予測、国別、2025年~2032年

12.3.1. GCC諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. 中東アフリカその他

12.4. 中東アフリカ市場規模(ドルで10億)予測、治療法別、2025-2032年

12.4.2. 免疫療法

12.4.3. 抗ヒスタミン薬

12.4.4. 充血除去薬

12.4.5. コルチコステロイド

12.5. 中東・アフリカ市場規模(ドル)予測、疾患別、2025-2032年

12.5.2. 季節性アレルギー性鼻炎

12.5.3. 通年性アレルギー性鼻炎

12.5.4. 職業性アレルギー性鼻炎

12.6. 中東・アフリカ市場規模(ドルで10億)予測、投与経路別、2025-2032年

12.6.1. 経口

12.6.2. 鼻腔内

12.6.3. 眼内

12.6.4. 静脈内

12.7. 中東・アフリカ市場規模(ドル10億)予測、流通チャネル別、2025-2032年

12.7.1. 小売薬局

12.7.2. 病院薬局

12.7.3. 電子商取引

12.8. 中東・アフリカ市場規模(10億ドル)予測、2025-2032年

13. 競争環境

13.1. 市場シェア分析(2024年)

13.2. 市場構造

13.2.1. 競争激化度マッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロファイル

13.3.1. メルク社

13.3.1.1. 会社概要

13.3.1.2. 製品ポートフォリオ/提供品目

13.3.1.3. 主要財務指標

13.3.1.4. SWOT分析

13.3.1.5. 企業戦略と主要動向

13.3.2. ベーリンガーインゲルハイム

13.3.3. アストラゼネカ

13.3.4. グラクソ・スミスクラインPLC

13.3.5. サノフィ S.A.

13.3.6. ジョンソン・エンド・ジョンソン

13.3.7. テバ・ファーマシューティカル・インダストリーズ

13.3.8. アルコン(ノバルティス AG)

13.3.9. スタラージェネス・グリア

13.3.10. アレルギー・セラピューティクス

13.3.11. ALK-Abelló A/S

13.3.12. ハンミ製薬

13.3.13. イムノテック

13.3.14. リジェネロン・ファーマシューティカルズ

13.3.15. アブディ・イブラヒム・ファーマシューティカルズ

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 頭字語および略語