| • レポートコード:PMRREP35208 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、160ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

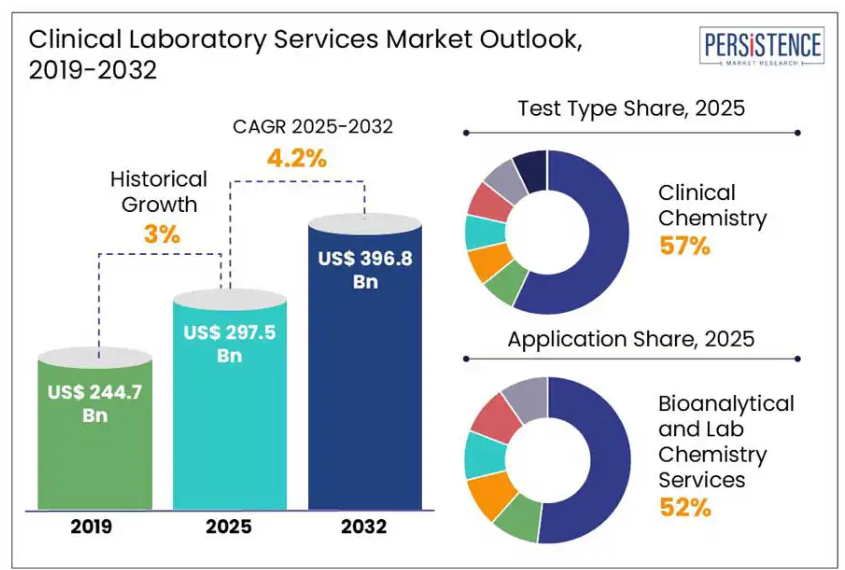

世界の臨床検査サービス市場規模は、2025年に2975億ドルに達すると予測されており、2032年までに3968億ドルに達し、年平均成長率(CAGR)4.2%を記録する見込みです。

産業の主な動向:

疾病の早期発見と予防的健康診断に対する需要が高まっています。

人工知能(AI)と自動化の導入により、診断の精度と効率性が向上しています。

- 慢性疾患の増加に伴い、臨床検査の需要が高まっております。

- 個別化医療の進展により、専門検査や遺伝子検査サービスの需要が増加しております。

- アジア太平洋地域では、診断投資の拡大と医療アクセスの向上を背景に、市場が成長しております。

臨床検査サービス産業は、慢性疾患や感染症の増加、早期かつ正確な診断への需要の高まり、個別化医療の普及拡大を背景に、着実な成長を遂げております。自動化、AI駆動型診断ツール、検査情報システム(LIS)の統合といった技術的進歩により、検査の効率性と精度が大幅に向上しています。予防医療への移行と定期健康診断への意識向上は、臨床試験やワクチン開発をさらに加速させています。

市場動向

推進要因 – 慢性疾患の発生率上昇

鎌状赤血球症、嚢胞性線維症、関節リウマチやセリアック病などの自己免疫疾患、乳がんを含む各種がんなど、慢性疾患の有病率が世界的に増加傾向にあります。この急増は、高齢化、座りがちな生活習慣、喫煙、不適切な食習慣などの要因に大きく起因しています。慢性疾患の負担が増大するにつれ、入院患者数も相応に増加し、診断検査の需要につながっています。

例えば、エルゼビア社が2022年5月に発表した研究によれば、94カ国において約162,428名が嚢胞性線維症を患っており、そのうち57,076例は未診断の状態です。このような統計は、慢性疾患の管理において正確かつ迅速な検査が果たす重要な役割を浮き彫りにしており、予測期間中に市場成長を大きく牽引すると見込まれます。

抑制要因 – 高コストとインフラ要件が市場浸透を制限

着実な市場成長にもかかわらず、高い運営コストとインフラ需要が課題として残っています。近代的な診断検査室を設立するには、高度な機器、品質管理システム、熟練した人材への多額の投資が必要です。こうしたコストは、特に資源の乏しい環境において、拡大を妨げる要因となります。

世界保健機関(WHO)の報告書によれば、低所得国の47%以上が、資金不足、インフラの未整備、訓練を受けたスタッフの不足により、一次医療レベルでの基本的な検査サービスを欠いています。このような制約は、特に地方や医療サービスが行き届いていない地域において、検査サービスの利用可能性と拡張性を妨げ、市場の成長を抑制しています。

機会 – 個別化医療・精密医療の台頭

個別化医療および精密医療の普及拡大は大きな機会をもたらします。これらの医療アプローチは、遺伝子・分子・バイオマーカー分析を含む高度な診断検査に大きく依存し、個々の患者プロファイルに合わせた治療を可能とします。医療システムが画一的なモデルからより標的を絞った治療へ移行する中、臨床検査室は正確な診断、リスク評価、治療選択を実現する上で極めて重要な役割を担っています。

米国国立衛生機関(NIH)によれば、2022年時点で臨床利用可能な遺伝子検査は55,000種類以上に上り、1日あたり10種類以上の新規検査が市場に投入されています。これは精密医療分野における急速な成長と需要の高まりを反映しています。

カテゴリー別インサイト

検査の種類インサイト

臨床化学検査は、多様な一般的な疾患や慢性疾患の診断・経過観察において不可欠な役割を担うため、検査の種類カテゴリーで主導的な地位を占めています。血糖値、脂質プロファイル、肝機能・腎機能検査などの検査は、入院患者・外来患者の双方で広く活用されています。これらの検査は、糖尿病、心血管疾患、腎臓疾患など、世界的に高い罹患率を示す疾患の管理において基礎的な役割を果たしています。米国疾病予防管理センター(CDC)によれば、米国では年間140億件以上の検査が実施され、医療判断の70%以上が検査結果に基づいています。このうち臨床化学検査が大部分を占めており、定期スクリーニングや慢性疾患モニタリングが主な要因です。

応用分野別インサイト

バイオアナリティカルサービスおよびラボ化学サービスは、医薬品開発、治療モニタリング、臨床診断における幅広い活用により、応用分野で主導的な地位を占めています。これらのサービスは、薬物動態、バイオマーカー分析、方法検証など、あらゆる試験段階における必須検査を支えています。

その汎用性、高い検査量、そして製薬研究開発と日常診断の両方における重要性が、強い需要を牽引しています。生物学的製剤や個別化治療の増加に伴い、精密な分析検査の必要性が高まっており、この分野は細胞・がん遺伝子治療や毒性学などの他の分野よりも拡張性と適用範囲が広いと言えます。

地域別動向とトレンド

北米臨床検査サービス市場の動向

北米は、先進的な医療インフラ、高い医療支出、認定検査機関の充実を主な要因として、臨床検査サービス市場をリードしております。米国臨床検査サービス市場は、大規模な保険加入者人口、予防医療の普及、自動化やAIなどの先進技術の診断への統合に支えられ、中心的な役割を果たしております。米国医療保険・医療補助サービスセンター(CMS)によれば、2022年の米国国民医療費は約4.5兆ドルに達し、GDPの17.3%を占めました。さらに米国疾病予防管理センター(CDC)のデータでは、米国では年間140億件以上の検査が実施されており、臨床判断や慢性疾患管理における診断の重要性が浮き彫りとなっています。

ヨーロッパ臨床検査サービス市場の動向

ヨーロッパは確立された公的医療制度、厳格な品質基準、診断サービスへの広範なアクセスにより、臨床検査サービス市場において重要なシェアを占めております。ドイツはこの傾向を体現しており、強固な臨床検査ネットワークと高い一人当たり医療支出が特徴です。ドイツ連邦統計局(Destatis)によれば、同国の医療支出は2022年にGDPの13.2%に達しました。さらに、ドイツには認定検査室が多数存在し、早期診断と予防医療が重視されているため、検査件数がさらに増加しています。高齢化と慢性疾患の高い罹患率が相まって、臨床検査に対する需要は安定的に推移しています。

アジア太平洋地域の臨床検査サービス市場の動向

東アジア地域では、医療アクセスの拡大、技術導入の進展、疾病負担の増加により、急速な成長が見込まれます。中国の医療改革、高齢化、糖尿病やがんなどの慢性疾患の高い有病率が診断検査の需要を押し上げています。中国国家衛生健康委員会の発表によれば、2022年時点で同国には11,000を超える三次医療機関が存在し、その多くが高度な検査施設を備えています。さらに政府データによれば、2022年の中国の医療支出は1.1兆米ドルに達し、診断を含む医療インフラ強化への取り組みが拡大していることを示しています。この拡大に加え、個別化医薬品や予防医療への移行が、地域全体の市場成長を加速させています。

競争環境

世界の臨床検査サービス市場は、病院内検査室、独立検査機関、診断チェーンなどの主要プレイヤーが参入する激しい競争状態にあります。各社は市場シェア拡大に向け、技術革新、戦略的提携、サービス拡充に注力しております。自動化、AI統合、合併が競争構造を形成し、産業全体の効率性と診断精度を向上させております。

主要な産業動向

- 2024年10月、QIAGEN社は腫瘍学分野の臨床診断用途に特化した新型デジタルPCRシステム「QIAcuityDx」の発売を発表いたしました。本プラットフォームは、高感度かつ高精度な分子検査を実現し、がん関連遺伝子変異の精密な検出を可能とすることを目的としています。

- 2024年8月、QIAGEN Singapore Pte. Ltd.は、パークウェイ・ラボラトリーズとの提携を発表しました。これは、シンガポールのIHH医療傘下3病院にQIAstat-Dx症候群検査システムを導入することで、医療サービスの向上を図るものです。

臨床検査サービス市場における主要企業

- Laboratory Corporation of America Holdings (LabCorp)

- QIAGEN NV

- Charles River Laboratories International, Inc

- Eurofins Scientific SE

- Quest Diagnostics Incorporated

- OPKO Health, Inc

- Siemens Medical Solutions USA, Inc.

- NeoGenomics Laboratories

- Fresenius Medical Care

- ARUP Laboratories

- Sonic Healthcare

- SYNLAB International GmbH

- Mayo Clinic Laboratories

- Unilabs

- BioReference Laboratories, Inc.

- Genomic Health (part of Exact Sciences)

- Intertek Group plc

- ACM Global Laboratories

- Cerba HealthCare

- Medicover Diagnostics

- KingMed Diagnostics

- DaVita Clinical Research

- Amedes Holding GmbH

- Others

市場セグメンテーション

検査の種類別

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

提供者種類別

- 病院検査室

- 独立検査機関

- 参考検査機関

用途別

- バイオアナリティカルおよびラボ化学サービス

- 毒性学検査サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- エグゼクティブサマリー

- 世界の臨床検査サービス市場概況(2025年および2032年)

- 市場機会評価(2025年~2032年、ドル)

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- マクロ経済要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 規制環境

- サービス導入分析

- 主要取引と合併

- PESTLE分析

- ポーターの5つの力分析

- グローバル臨床検査サービス市場見通し:

- 主なハイライト

- 市場規模(ドル)および前年比成長率

- 絶対的な機会規模

- 市場規模(ドル)の分析と予測

- 過去の市場規模(ドル)分析、2019-2023年

- 現在の市場規模(ドル)分析と予測、2024-2032年

- グローバル臨床検査サービス市場の見通し:検査の種類別

- はじめに/主な調査結果

- 検査の種類別、過去市場規模(ドル10億)分析、2019年~2023年

- 検査の種類別、現在の市場規模(ドル10億)分析および予測、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 市場魅力度分析:検査種類

- グローバル臨床検査サービス市場展望:提供者種類

- はじめに/主な調査結果

- 提供者種類別 過去市場規模(ドル)分析、2019年~2023年

- 現在の市場規模(10億ドル)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 市場魅力度分析:提供者種類

- グローバル臨床検査サービス市場展望:用途別

- はじめに/主な調査結果

- 過去の市場規模(10億ドル)分析、用途別、2019年~2023年

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析:用途別

- 主なハイライト

- グローバル臨床検査サービス市場見通し:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)分析、2019年~2023年

- 地域別現在の市場規模(ドル)分析および予測、2024年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 南米アメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米臨床検査サービス市場の見通し:

- 主なハイライト

- 市場別 過去市場規模(ドル)分析、2019年~2023年

- 国別

- 検査の種類別

- 提供者種類別

- 用途別

- 現在の市場規模(ドルで10億)分析および予測、国別、2024年~2032年

- アメリカ

- カナダ

- 現在の市場規模(ドルで10億)分析および予測、検査の種類別、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 現在の市場規模(ドルで10億)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析

- ヨーロッパ臨床検査サービス市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- 検査種類

- 提供者種類

- 用途別

- 現在の市場規模(10億ドル)分析および予測、国別、2024年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパの諸国

- 現在の市場規模(10億ドル)分析および予測、検査の種類別、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 現在の市場規模(ドルで10億)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析

- 東アジア臨床検査サービス市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- 検査の種類

- 提供者種類別

- 用途別

- 現在の市場規模(ドルで10億)分析および予測、国別、2024年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(ドルで10億)分析および予測、検査の種類、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 現在の市場規模(ドルで10億)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析・ラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析

- 南アジア・オセアニア臨床検査サービス市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- 検査種類

- 提供者種類別

- 用途別

- 現在の市場規模(10億ドル)分析および予測、国別、2024年~2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- 南アジア・オセアニアその他

- 現在の市場規模(10億ドル)分析および予測、検査種類別、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 現在の市場規模(ドルで10億)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析

- 南米アメリカ臨床検査サービス市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- 検査の種類

- 提供者種類別

- 用途別

- 現在の市場規模(ドルで10億)分析および予測、国別、2024年~2032年

- ブラジル

- メキシコ

- その他の南米アメリカ

- 現在の市場規模(ドルで10億)分析および予測、検査の種類、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 現在の市場規模(ドルで10億)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析

- 中東・アフリカ臨床検査サービス市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- 検査種類

- 提供者種類

- 用途別

- 現在の市場規模(10億ドル)分析および予測、国別、2024年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(10億ドル)分析および予測、検査の種類別、2024年~2032年

- 臨床化学

- 医療微生物学

- 遺伝子検査

- 血液学

- ヒトおよび腫瘍遺伝学

- 細胞学

- その他

- 現在の市場規模(ドルで10億)分析および予測、提供者種類別、2024年~2032年

- 病院検査室

- 独立検査室

- 参考検査室

- 現在の市場規模(ドルで10億)分析および予測、用途別、2024年~2032年

- バイオ分析およびラボ化学サービス

- 毒性試験サービス

- 細胞・遺伝子治療関連サービス

- 創薬・開発サービス

- 前臨床・臨床試験関連サービス

- その他

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(LabCorp)

- 概要

- セグメントと製品

- 主要財務指標

- 市場動向

- 市場戦略

- QIAGEN NV

- チャールズリバー・ラボラトリーズ・インターナショナル社

- ユーロフィンズ・サイエンティフィックSE

- クエスト・ダイアグノスティックス社

- OPKOヘルス社

- シーメンス・メディカル・ソリューションズUSA社

- ネオジェノミクス・ラボラトリーズ

- フレゼニウス・メディカルケア

- ARUPラボラトリーズ

- ソニック・ヘルスケア

- SYNLAB International GmbH

- Mayo Clinic Laboratories

- Unilabs

- BioReference Laboratories, Inc.

- Genomic Health(Exact Sciencesの一部)

- Intertek Group plc

- ACM Global Laboratories

- Cerba HealthCare

- Medicover Diagnostics

- KingMed Diagnostics

- DaVita Clinical Research

- Amedes Holding GmbH

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(LabCorp)

- 付録

- 調査方法論

- 調査の前提

- 頭字語および略語