| • レポートコード:PMRREP35242 • 出版社/出版日:Persistence Market Research / 2026年2月 • レポート形態:英文、PDF、220ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

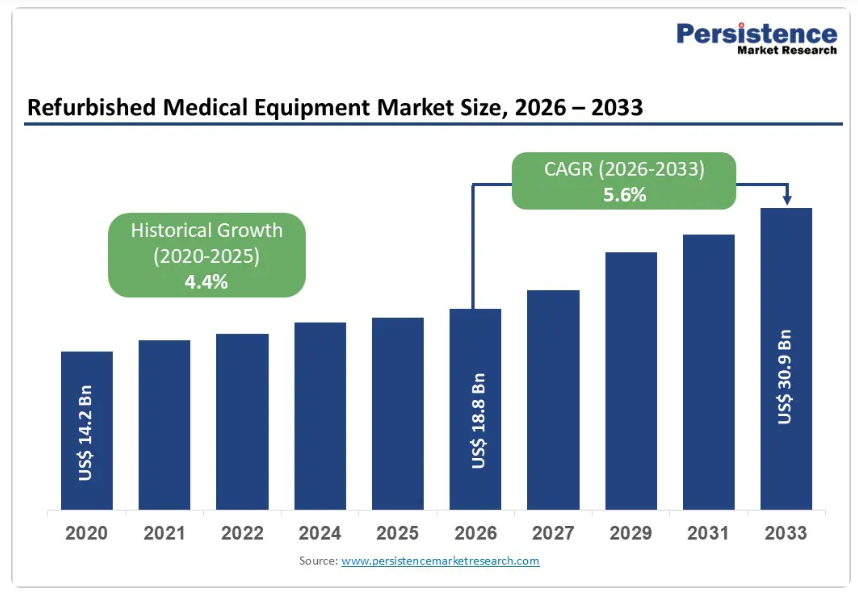

世界の再生医療機器市場の規模は、2026年の188億ドルから2033年までに309億ドルへと成長すると予測されています。

本市場は、2026年から2033年までの予測期間において、年平均成長率(CAGR)5.6%を記録すると見込まれています。

世界中の医療提供者は、費用対効果の高い資本調達戦略をますます優先しており、再生医療機器の需要を着実に拡大させています。

公立・私立病院における予算制約に加え、新規画像診断装置や手術システムの取得コストの高さが、認定中古のMRI、CT、超音波装置、カテーテル検査室、患者モニタリングシステム、麻酔システムの選択を加速させています。

循環器疾患、腫瘍学症例、神経疾患、外傷事故に関連する診断件数の増加は、成熟した医療市場と発展途上の医療市場の両方で、医療機器の利用率を支え続けております。新興経済国における医療インフラの拡充は、再生システムが大幅に低い資本集約度で迅速な導入を可能とするため、導入をさらに促進しております。

OEM準拠の部品交換、再校正、性能検証、延長保証の適用範囲拡大など、再生基準の改善により、購入者の信頼が強化されております。医療電子廃棄物の削減を目指すサステナビリティの優先事項や循環型調達イニシアチブも、高価値資産のライフサイクル延長を支えています。さらに、柔軟な資金調達構造、機器リースモデル、サービス付き再販プログラムがアクセシビリティを向上させ、長期的な世界市場の進展を強化しています。

産業の主なハイライト:

- 主要地域:北米は47.3%のシェアを占めており、整備された中古機器流通チャネル、強力な規制監督、先進的な病院ネットワーク、そして再販供給を生み出す一貫した技術アップグレードサイクルに支えられています。

- 最も成長が速い地域:アジア太平洋地域は、医療インフラの拡大、診断ネットワークの拡充、慢性疾患負担の増加、そして手頃な価格を重視した調達戦略の増加に支えられ、最も速いペースで進展しています。

- 主要製品セグメント:医療用画像診断装置が39.6%のシェアを占めております。これは高い代替価値、持続的な画像診断需要、ならびに再生MRI・CTプラットフォームに対する機関の強い選好を反映したものです。

- 最も成長が著しい製品セグメント:手術室・外科用機器は、施設が費用対効果の高い麻酔システム、Cアーム、手術台を通じて外科手術能力を最適化する中で、導入が加速しております。

- 主要アプリケーション分野:循環器分野が20.0%のシェアで首位を占めております。これは、再生品カテーテル検査室、心臓超音波装置、モニタリングシステムが心血管診断・治療において幅広く活用されていることが要因です。

- 最も成長が著しいアプリケーション分野:腫瘍学分野が急速に拡大しております。これは、画像診断に基づくがん検診件数の増加と、手頃な価格の放射線インフラへの投資拡大によるものです。

市場動向

推進要因 – 医療費抑制の強化と手頃な価格の診断インフラ需要拡大

世界的な医療費の急増により、病院、診断センター、専門クリニックは臨床効率を損なうことなくコスト最適化戦略を採用せざるを得なくなっています。MRIシステム、CTスキャナー、カテーテル検査室ユニット、人工呼吸器、麻酔装置などの資本集約型医療技術は多額の初期投資を必要とし、中規模および公的機関にとって調達上の課題となっています。再生医療機器は、認定および品質試験を経た場合、同等の性能基準を維持しながら新品システムより30~60%低価格となることが多く、経済的に実現可能な代替手段を提供します。

心血管疾患、がん、神経疾患、外傷症例の増加に牽引された診断画像検査の需要拡大は、機器利用率をさらに強化しています。並行して、新興経済国における医療インフラ拡充は迅速な能力構築を必要としており、再生システムは制約された予算内での迅速な導入を可能にします。OEM準拠部品の交換、ソフトウェアアップグレード、再校正、性能検証を含む再生プロセスの改善により、購入者の信頼性は大幅に向上しました。さらに、循環型経済の実践や医療廃棄物削減を促進する持続可能性イニシアチブは、高価値機器のライフサイクル延長を後押ししています。リースモデル、保証付き再販プログラム、体系化された資産回収チャネルも、世界中の機関購入者における採用を加速させています。

制約要因 – 規制の厳格化、品質への懸念、資金調達の制限

需要の勢いが強いにもかかわらず、市場の拡大は規制のばらつきや認識に基づく懸念から生じる構造的な制約に直面しています。医療機器のコンプライアンス枠組みは国によって大きく異なり、再生システムの分類が統一されていないため、国境を越えた取引が複雑化しています。再認証、表示、トレーサビリティ、市販後調査に関連する義務は、取引サイクルを長期化させ、再生業者にとっての運営コストを上昇させる可能性があります。2026年2月、インド連邦保健省は再生医療機器向けの専用規制政策策定委員会を設置し、国内メーカーと多国籍企業間の議論を喚起しました。国内産業関係者は、患者安全の観点と「メイク・イン・インディア」構想への潜在的影響を理由に輸入規制緩和に反対し、国家政策の変遷が競争力や市場アクセスに重大な影響を与え得る実例を示しました。

規制要因に加え、認識に関連するリスクも引き続き調達決定を左右しています。特に集中治療室やインターベンション心臓病学などの高度急性期部門では、機器の信頼性、残存部品寿命、ソフトウェア互換性に関する懸念が導入に影響しています。体系的な資金調達手段へのアクセスが限られているため、小規模病院や地方施設は再生品の代替案を活用できません。さらに、急速な技術革新により再販サイクルが短縮され在庫評価が複雑化する一方、レガシーデジタルシステムのサイバーセキュリティ脆弱性や現代的な病院ITインフラとの相互運用性の課題が、技術的に先進的な医療環境における導入をさらに抑制しています。

機会 – 新興市場への進出、デジタル化によるアップグレード、持続可能な調達モデル

アジア太平洋地域、南米アメリカ、アフリカ、中東の一部地域では、手頃な価格の診断・手術機器への需要が急速に高まっており、拡大する医療インフラから大きな成長機会が生まれています。政府や民間医療機関は、特に放射線科、心臓病科、集中治療部門における設備拡充を優先しています。再生システムは、より低い資本集約度で迅速な規模拡大を可能にするため、地方都市や地方医療プログラムにとって非常に魅力的です。

技術的な改造は、別の変革的な道筋を提供します。古い画像診断プラットフォームは、高度なソフトウェア、AI搭載の画像再構成ツール、線量低減技術、遠隔監視機能でアップグレードできるからです。このようなデジタル強化は、臨床成果とワークフロー効率を向上させながら、機器の寿命を延ばします。持続可能性と環境ガバナンスへの関心の高まりも、電子廃棄物とカーボンフットプリントを削減する循環型経済モデルへの調達シフトを促進しています。OEMと認定第三者再生業者との戦略的提携は、信頼性、サービス保証、グローバル流通網の拡充に寄与します。さらに、サブスクリプション型保守契約、設備サービス型モデル、越境再販プラットフォームは、継続的な収益源を創出し、長期的な市場拡張性を強化します。

カテゴリー別分析

製品別では、医療用画像診断装置が高額な資本コスト削減と強い更新需要により主導

医療用画像診断装置は、新規画像診断システムの高額な資本コストと診断能力拡張への持続的な需要を主な要因として、2026年には世界再生医療機器市場を主導し、収益シェアの39.6%を占めると予測されています。このセグメントには、病院や診断センターで広く使用されている再生MRIシステム、CTスキャナー、超音波システム、Cアーム、X線装置が含まれます。医療提供者は、診断精度と規制順守を維持しつつ資本支出を最適化するため、再生画像診断システムの採用を増加させています。慢性疾患、外傷症例、腫瘍診断、心血管疾患に関連する画像診断量の増加が、需要をさらに支えています。認定再生プロセス、ソフトウェアアップグレード、検出器交換、OEM基準の品質テストにより、システムの信頼性とライフサイクル延長が実現されます。新興市場では特に、インフラ格差を手頃な価格で埋めるため、再生イメージングソリューションが好まれています。デジタルイメージング技術の継続的な進歩、AIを活用したワークフロー最適化、遠隔サービス機能の強化が、このセグメントの世界的な収益リーダーシップをさらに確固たるものにしています。

用途別では、 診断画像およびインターベンション機器の利用率の高さから心臓病学が主導

心臓病学分野は、2026年に世界の再生医療機器市場を牽引すると予測され、心血管診断・治療における画像診断システムおよびインターベンションシステムの利用率の高さから、収益シェア20.0%を占める見込みです。再生カテーテル検査室システム、心臓超音波装置、患者モニター、負荷試験装置は、世界的に増加する心血管疾患の有病率に対応するため広く採用されています。冠動脈疾患、心不全、不整脈の発生率増加が、先進国・新興国双方における手技件数を牽引しています。病院や専門心臓センターでは、新規導入の高コストを負担せずに収容能力を拡大するため、再生システムを活用しています。低侵襲心臓インターベンションやリアルタイム画像ガイダンスへの需要拡大が、機器利用率をさらに強化しています。加えて、拡大するスクリーニング施策や予防心臓病学プログラムが診断用画像要件を増加させています。コスト効率の高い調達戦略と改良された再生基準により、循環器分野は再生医療機器市場における主要な応用分野として位置づけられています。

エンドユーザー別では、機器の回転率の高さと複数部門での利用により病院が主導

病院は、大規模な調達能力と多専門診療の提供を背景に、2026年には世界の再生医療機器市場を支配し、収益シェアの60.0%を占めると予測されています。病院は放射線科、循環器科、集中治療室、手術室、救急部門など多岐にわたり運営されており、再生画像診断システム、患者モニター、人工呼吸器、麻酔器、外科用機器などに対する継続的な需要を生み出しています。予算最適化施策と価値に基づく医療モデルは、臨床性能を損なうことなく認定再生システムの導入を促進します。高い患者流入、救急医療ニーズ、拡大する診断業務量がさらに機器利用を牽引しています。多くの機関では、二次診療部門、地方支援プログラム、設備拡張プロジェクト向けに再生機器を導入しています。さらに、病院ネットワークは次世代システムへの更新を頻繁に行うため、再生機器向けの安定した供給源が生まれています。外来手術センターや専門クリニックは成長を続けていますが、規模の大きさや多様な機器ニーズから、病院が依然として主要な収益源となっています。

地域別インサイト

北米再生医療機器市場の動向

北米地域は、主に米国を牽引役として、2026年には47.3%の価値シェアで世界の再生医療機器市場を支配すると予測されます。同地域は、先進的な医療インフラ、体系化された規制プロセス、確立された二次機器市場という利点を有しています。高い医療支出と継続的な技術アップグレードにより、認定再生処理に適した中古画像診断装置や手術システムが安定供給されています。病院や診断センターでは、FDAや品質基準への準拠を維持しつつ資本予算を管理するため、再生機器の導入が増加しています。

米国ではMRI、CT、心臓画像診断を含む画像検査が年間で膨大な件数実施されており、機器の持続的な利用を支えています。外来画像診断センターや通院施設での需要拡大もさらに需要を押し上げています。加えて、持続可能性への取り組みや循環型調達モデルが機関の支持を得ており、医療電子廃棄物の削減と機器ライフサイクルの延長が図られています。主要OEMメーカーや再生専門企業の存在は、サービス能力、保証の確実性、技術アップグレードを強化しています。強力な資金調達オプションとリースモデルは、再生医療機器市場における北米の主導的立場をさらに確固たるものにしています。

ヨーロッパ再生医療機器市場の動向

ヨーロッパの再生医療機器市場は、公的医療制度におけるコスト抑制策と診断技術の近代化需要の高まりに支えられ、着実な成長が見込まれます。ドイツ、英国、フランス、イタリア、スペインなどの国々は、高い水準の臨床ケアを維持しつつ、効率的な資本配分を優先しています。公立病院における予算制約が、認定再生画像診断システム、手術室機器、患者モニタリング装置の導入を促進しています。CE認証、機器のトレーサビリティ、品質コンプライアンスを重視する厳格な規制枠組みは、再生ソリューションに対する医師の信頼を高めています。

心血管疾患や腫瘍疾患を含む慢性疾患の有病率上昇は、地域医療ネットワーク全体における画像診断需要を持続させています。さらに、外来診断センターや民間専門クリニックの拡大が、機器調達量の増加に寄与しています。循環型経済政策に沿った持続可能性目標は、医療機器のライフサイクル延長をさらに促進します。OEMと第三者再生業者の連携により、標準化された試験と保証サポートが確保され、西欧および中欧の医療市場全体での一貫した導入が可能となっています。

アジア太平洋地域再生医療機器市場の動向

アジア太平洋地域の再生医療機器市場は、拡大する医療インフラと手頃な価格の診断技術への需要増加を背景に、2026年から2033年にかけて約7.6%という比較的高いCAGR(年平均成長率)を記録すると予測されます。中国、インド、日本、韓国、オーストラリアにおける急速な都市化と医療投資の増加が、病院や画像診断センターの収容能力強化を推進しています。多くの公的・民間医療機関は、予算制約を管理しつつインフラ拡充を加速させるため、再生システムを優先的に採用しています。慢性疾患、外傷症例、心血管疾患の発生率上昇により、画像診断・モニタリング機器の需要が増加しています。

地方医療アクセス改善を目的とした政府施策は、費用対効果の高い再生機器の調達をさらに促進します。民間病院チェーンや診断ネットワークの拡大は、再生機器プロバイダーの流通機会を拡大します。グローバルOEMと地域ディストリビューター間の戦略的提携により、技術サービスと保証サポートが向上しています。医療アクセスの拡大とコスト効率の重要性が持続する中、アジア太平洋地域は世界で最も成長が速い地域市場として位置付けられています。

競争環境

世界の再生医療機器市場は、GEヘルスケア、AGITOメディカル、アバンテ・ヘルス・ソリューションズ、ブロック・イメージング社、シーメンス・ヘルスニアーズAGなどの企業が強く参入しており、競争が激化しています。これらの企業は、強力なブランド認知度、グローバルなサービスネットワーク、技術的な再生ノウハウを活用し、費用対効果の高い診断・手術システムに対する需要の高まりに対応しています。

各社のポートフォリオでは、認定再生プロセス、OEM準拠部品への交換、性能検証、延長保証、ライフサイクル管理サービスが重視されています。競争優位性を維持するためには、継続的な品質向上、戦略的パートナーシップ、規制順守、国際安全基準への準拠が依然として重要です。

産業の主な動向:

- 2025年4月、ストライカー社はプロジェクトC.U.R.E.と提携し、医療機器が不足している地域へ医療機器を配布しました。これにより、資源の乏しい環境における医療インフラを支援するとともに、再生医療機器エコシステム内での機器ライフサイクル延長と二次市場再分配の重要性が高まっていることを裏付けました。

- 2024年7月、世界保健機関(WHO)は医療機器情報システム「MeDevIS」を立ち上げました。これは世界初の医療機器情報グローバル情報交換プラットフォームとして、オンラインで自由にアクセス可能なプラットフォームです。本システムは、疾病の診断・検査・治療に用いる医療機器の選定、調達、利用に関する意思決定において、各国政府、規制当局、医療提供者が情報に基づいた判断を行うことを支援することを目的としています。

- 2023年5月、シーメンス・ヘルスインアーズAGとコモンスピリット・ヘルスは、再生医療用画像診断装置・部品・サービスの大手プロバイダーであるブロック・イメージング社の買収に合意いたしました。この共同買収は、複数ベンダーの再生画像診断部品へのアクセス拡大と、病院・医療システムにおける総所有コストの削減を通じて、持続可能な医療機器ソリューションの強化を目的としています。合意に基づき、ブロック・イメージング社は再生機器・部品の供給を継続し、ライフサイクル管理の強化、再利用の促進、医療施設全体における費用対効果の高い診断インフラ需要の支援を行います。

- 2023年10月、GE医療はreLink Medicalと提携し、医療提供者が余剰機器を再販、リサイクル、再配置できる体系的な医療機器処分プログラムを導入しました。この取り組みは、組織化された二次供給チャネルの強化、資産回収効率の向上、循環型ライフサイクル管理の支援を実現します。

再生医療機器市場における主要企業

- GE HealthCare

- AGITO Medical

- Avante Health Solutions

- Block Imaging, Inc.

- Siemens Healthineers AG

- EverX Pyt. Ltd.

- Koninklijke Philips N.V.

- Soma Tech Intl.

- Cambridge Scientific

- CANON MEDICAL SYSTEMS CORPORATION

- Hilditch Group Ltd

- Master Medical Systems LLP

- Integrity Medical Systems, Inc.

- KUBTEC®

- Others

市場セグメンテーション

製品別

- 医療用画像診断装置

- X線装置

- CTスキャナー

- MRI装置

- 超音波診断装置

- その他

- 手術室・外科用機器

- 麻酔器

- 二酸化炭素モニター

- 顕微鏡

- 電気外科装置

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング装置

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学装置

- 心血管装置

- 内視鏡装置

- その他

用途別

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

エンドユーザー別

- 病院

- 整形外科クリニック

- 外来手術センター

- 理学療法・リハビリテーションセンター

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- エグゼクティブサマリー

- 世界中古医療機器市場概況:2026年および2033年

- 市場機会評価:2026年~2033年、ドル10億

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 主要トレンド

- マクロ経済要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 製品採用分析

- 最近の製品発売

- 規制環境

- バリューチェーン分析

- 主要取引と合併

- PESTLE分析

- ポーターの5つの力分析

- 価格動向分析、2020年~2033年

- 主なハイライト

- 製品価格に影響を与える主要要因

- 製品種類別価格分析

- 地域別価格と製品選好

- グローバル再生医療機器市場の見通し:

- 主なハイライト

- 市場規模(ドル)および前年比成長率

- 絶対的な機会規模

- 市場規模(ドル)の分析と予測

- 過去の市場規模(ドル)分析、2020-2025年

- 市場規模(ドル)の分析と予測、2026-2033年

- グローバル再生医療機器市場の見通し:製品別

- はじめに/主な調査結果

- 過去の市場規模(ドル)分析および数量(台数)分析、製品別、2020年~2025年

- 市場規模(ドル)分析および数量(台数)分析と予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線装置

- CTスキャン

- MRI

- 超音波

- その他

- 手術室・外科機器

- 麻酔器

- CO2モニター

- 顕微鏡

- 電気手術装置

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング装置

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 循環器デバイス

- 内視鏡デバイス

- その他

- 医療用画像診断装置

- 製品別市場魅力度分析

- グローバル再生医療機器市場の見通し:用途別

- はじめに/主な調査結果

- 用途別歴史的市場規模(ドル)分析、2020年~2025年

- 用途別市場規模(ドル)分析および予測、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- 市場魅力度分析:用途別

- グローバル再生医療機器市場の見通し:エンドユーザー別

- はじめに/主な調査結果

- エンドユーザー別、2020年~2025年の過去市場規模(ドル10億)分析

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2026年~2033年

- 病院

- 診断画像センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析:エンドユーザー

- 主なハイライト

- グローバル再生医療機器市場の見通し:地域別

- 主なハイライト

- 地域別 過去市場規模(ドル)分析、2020年~2025年

- 地域別 市場規模(ドル)分析および予測、2026年~2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米再生医療機器市場の見通し:

- 主なハイライト

- 市場規模(10億ドル)の過去分析、市場別、2020年~2025年

- 国別

- 製品別

- 用途別

- エンドユーザー別

- 市場規模(10億ドル)の分析と予測、国別、2026年~2033年

- アメリカ

- カナダ

- 市場規模(ドルで10億)分析および数量(単位)分析と予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線

- CTスキャン

- MRI

- 超音波

- その他

- 手術室・外科用機器

- 麻酔装置

- CO2モニター

- 顕微鏡

- 電気外科ユニット

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング装置

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 心血管機器

- 内視鏡機器

- その他

- 医療用画像診断装置

- 市場規模(ドル)分析および予測、用途別、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- 市場規模(ドルで10億)エンドユーザー別分析および予測、2026年~2033年

- 病院

- 診断画像センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析

- ヨーロッパ再生医療機器市場の見通し:

- 主なハイライト

- 過去の市場規模(10億ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- 用途別

- エンドユーザー別

- 市場規模(10億ドル)分析および予測、国別、2026年~2033年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- 市場規模(ドルで10億)分析および数量(単位)分析・予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線装置

- CTスキャナー

- MRI装置

- 超音波診断装置

- その他

- 手術室・外科用機器

- 麻酔器

- CO2モニター

- 顕微鏡

- 電気手術装置

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング機器

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 循環器機器

- 内視鏡機器

- その他

- 医療用画像診断装置

- 市場規模(ドルで10億)分析および予測、用途別、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- エンドユーザー別市場規模(ドルで10億)分析および予測、2026年~2033年

- 病院

- 画像診断センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析

- 東アジア再生医療機器市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- 用途別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2026年~2033年

- 中国

- 日本

- 韓国

- 市場規模(ドルで10億)分析および数量(台数)分析と予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線装置

- CTスキャナー

- MRI装置

- 超音波診断装置

- その他

- 手術室・外科用機器

- 麻酔器

- CO2モニター

- 顕微鏡

- 電気外科ユニット

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング装置

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 循環器機器

- 内視鏡機器

- その他

- 医療用画像診断装置

- 市場規模(ドル)分析および予測、用途別、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- 市場規模(ドルで10億)エンドユーザー別分析および予測、2026年~2033年

- 病院

- 画像診断センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析

- 南アジア・オセアニア地域再生医療機器市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル10億)分析、市場別、2020年~2025年

- 国別

- 製品別

- 用途別

- エンドユーザー別

- 市場規模(ドル10億)分析および予測、国別、2026年~2033年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- 南アジア・オセアニアその他

- 市場規模(ドルで10億)分析および数量(単位)分析と予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線

- CTスキャン

- MRI

- 超音波

- その他

- 手術室・外科用機器

- 麻酔装置

- CO2モニター

- 顕微鏡

- 電気外科ユニット

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング装置

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 心血管機器

- 内視鏡機器

- その他

- 医療用画像診断装置

- 市場規模(ドル)分析および予測、用途別、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- 市場規模(ドルで10億)エンドユーザー別分析および予測、2026年~2033年

- 病院

- 診断画像センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析

- ラテンアメリカ再生医療機器市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- 用途別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億ドル)分析および数量(台)分析と予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線装置

- CTスキャナー

- MRI装置

- 超音波診断装置

- その他

- 手術室・外科用機器

- 麻酔器

- CO2モニター

- 顕微鏡

- 電気外科ユニット

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング装置

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 心血管機器

- 内視鏡機器

- その他

- 医療用画像診断装置

- 市場規模(ドル)分析および予測、用途別、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- 市場規模(ドルで10億)エンドユーザー別分析および予測、2026年~2033年

- 病院

- 画像診断センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析

- 中東・アフリカ地域再生医療機器市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2020年~2025年

- 国別

- 製品別

- 用途別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2026年~2033年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ地域

- 市場規模(10億ドル)分析および数量(台)分析・予測、製品別、2026年~2033年

- 医療用画像診断装置

- X線装置

- CTスキャナー

- MRI装置

- 超音波診断装置

- その他

- 手術室・外科用機器

- 麻酔器

- CO2モニター

- 顕微鏡

- 電気外科装置

- その他

- 集中治療機器

- 人工呼吸器

- NICU用保育器

- 患者モニタリング機器

- 多機能モニター

- パルスオキシメーター

- 心電図モニター

- その他

- 神経学機器

- 心血管機器

- 内視鏡機器

- その他

- 医療用画像診断装置

- 市場規模(ドルで10億)分析および予測、用途別、2026年~2033年

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- 婦人科

- その他

- 市場規模(ドルで10億)エンドユーザー別分析および予測、2026年~2033年

- 病院

- 画像診断センター

- 外来手術センター

- 専門クリニック

- 市場魅力度分析

- 競争環境

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、最近の動向)

- GE医療

- 概要

- セグメントおよび製品・エンドユーザー

- 主要財務指標

- 市場動向

- 市場戦略

- AGITOメディカル

- アバンテヘルスソリューションズ

- ブロックイメージング社

- シーメンス・ヘルスインニアーズAG

- エバーエックス社

- Koninklijke Philips N.V.

- Soma Tech Intl.

- Cambridge Scientific

- キヤノンメディカルシステムズ株式会社

- Hilditch Group Ltd

- Master Medical Systems LLP

- Integrity Medical Systems, Inc.

- KUBTEC®

- その他

- GE医療

- 市場構造

- 付録

- 調査方法論

- 調査の前提

- 略語と略称