| • レポートコード:PMRREP4288 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、190ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

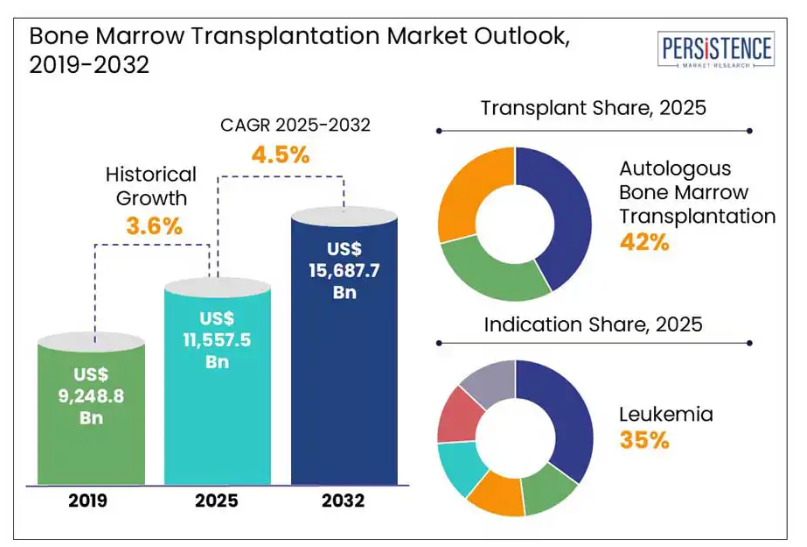

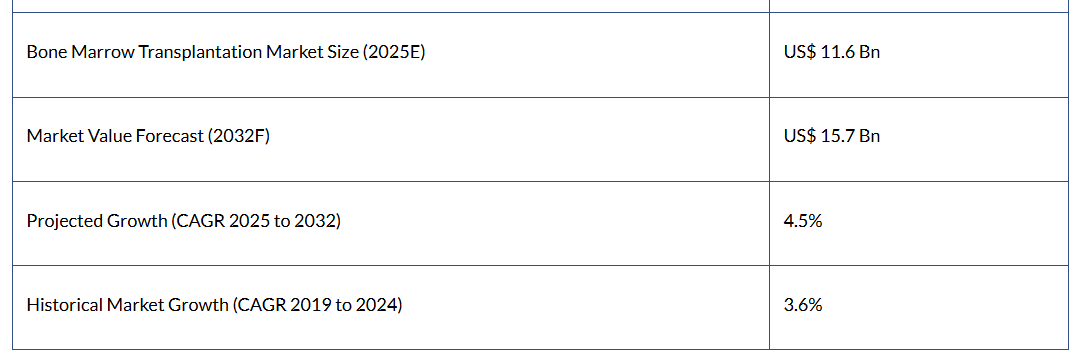

世界の骨髄移植市場は、2025年から2032年にかけて年平均成長率(CAGR)4.5%で拡大すると予測されております。2025年の116億ドルから、2032年には驚異的な157億ドルに達すると見込まれております。

パーシステンス・マーケット・リサーチの報告書によりますと、血液学の進歩、血液がんの発生率上昇、移植成功率の向上により、着実な成長が見込まれております。

幹細胞治療、ドナーマッチング処置、支持療法における革新により、治療適応範囲と治療成果が大幅に拡大いたしました。意識の高まり、政府資金の投入、世界的な先進移植センターの設立が、市場のさらなる拡大を促進しております。

主要産業のハイライト:

- 白血病、リンパ腫、多発性骨髄腫、再生不良性貧血の症例増加が骨髄移植の需要を牽引しております。

- 臍帯血は、特に小児移植において、幹細胞の有効な代替供給源となりつつあります。

- 病院、バイオテクノロジー企業、研究機関間の連携が、新たな治療法の開発を加速させております。

市場動向

推進要因 – 血液疾患の有病率上昇

血液疾患の有病率上昇は、世界的な骨髄移植(BMT)市場の主要な成長推進要因であり続けております。白血病、リンパ腫、多発性骨髄腫、再生不良性貧血などの疾患が頻繁に診断されるようになり、骨髄移植などの高度な治療法の必要性が高まっています。白血病・リンパ腫協会によれば、2024年に米国で新たに診断される癌症例の推定9.4%を、白血病、リンパ腫、骨髄腫の新規症例が占めると予測されています。

骨髄移植は多くの血液関連のがんや疾患に対して最も効果的な根治的治療法の一つであり続けるため、その需要は世界的に増加しています。ドナーマッチング技術の向上、登録者数の拡大、移植後のケアの改善により、治療成績が大幅に改善され、より広範な導入が促進されています。さらに、診断能力の向上と早期発見により、より多くの適格な候補者が特定されています。高度な治療への認知度とアクセス向上と相まって、これらの傾向は今後も成長を牽引し続けると予想されます。

抑制要因 – 移植片対宿主病(GvHD)の高リスク

移植片対宿主病(GvHD)は、骨髄移植に関連する最も重大かつ困難な合併症の一つであり続けています。特に、ドナーとレシピエントが異なる同種移植において頻発します。GvHDは、ドナーの免疫細胞(移植片)がレシピエントの組織(宿主)を異物と認識し、免疫攻撃を開始することで発生します。この免疫反応は、特に皮膚、肝臓、消化管、肺に影響を及ぼす広範な組織損傷を引き起こし、患者の罹患率と死亡率を著しく増加させます。

急性および慢性GvHDの発生は、患者の予後を脅かすだけでなく、入院期間の長期化、医療費用の増加、長期にわたる免疫抑制療法の必要性をもたらします。GvHDを制御するためのこれらの治療は、患者の免疫系をさらに損ない、感染症やその他の合併症に対する感受性を著しく高めます。

機会 – ヘテロ接合性移植の台頭

半合致骨髄移植の出現と急速な進歩は、造血幹細胞治療を大きく変革しました。半合致移植では、患者と半分の遺伝子型しか一致しないドナー(通常は親、子、兄弟姉妹)を使用します。この手法により、特に公的登録機関に完全一致ドナーがいない患者(ドナーデータベースで代表性が低い少数民族や混血者に特に多い問題)にとって、移植のアクセス性が劇的に向上しました。

半合致移植はドナーの迅速な特定も可能とし、時間が重要な重篤な症例における待機時間を短縮します。この手段の利用拡大は、適合する無関係ドナー登録が限られている発展途上国において特に有望です。

カテゴリー別インサイト

移植種類別インサイト

自家骨髄移植は、臨床応用範囲の広さ、合併症発生率の低さ、費用対効果の高さから主要な分野です。この手法では、高用量化学療法後に患者自身の幹細胞を採取し再投与するため、同種移植で頻発する免疫拒絶反応や移植片対宿主病(GVHD)のリスクを最小限に抑えられます。特に再発頻度の高い多発性骨髄腫やリンパ腫などの癌治療において好ましく、高用量化学療法後の自家移植は生存率を著しく向上させます。また、免疫機能の回復が早く、入院期間も短縮されます。

疾患別インサイト

白血病は、その高い有病率、進行性の性質、および適格患者における移植の治癒可能性により、主要な疾患セグメントとなっています。骨髄移植、特に同種移植は、高用量化学療法や放射線治療後に白血病幹細胞を根絶できる唯一の治療法であることが多くあります。急性骨髄性白血病(AML)や急性リンパ性白血病(ALL)などの疾患は、再発を繰り返したり従来の治療に抵抗性を示したりするため、長期寛解や治癒には移植が不可欠です。

エンドユーザーに関する洞察

病院は、包括的なインフラ、先進的な医療技術、複雑な移植手術に必要な多分野にわたる専門知識が揃っていることから、世界の骨髄移植市場における主要なエンドユーザーセグメントです。骨髄移植には、無菌隔離ユニット、血液学検査室、集中治療サポートなどの専門施設が必要であり、これらは主に病院環境で利用可能です。さらに、病院には血液専門医、腫瘍専門医、移植コーディネーターなど、移植前の前処置、幹細胞採取、移植後のケアを管理するために不可欠な訓練を受けた専門家が配置されています。

地域別インサイトと動向

北米骨髄移植市場の動向

北米は、医療インフラの進歩、強力な政府支援、血液疾患の高い有病率を主な要因として、骨髄移植市場において主導的な地域として位置づけられています。特に米国は、確立された専門移植センターネットワークと最先端医療技術へのアクセスにより、この優位性において中心的な役割を果たしております。

重要な要素として、全米骨髄ドナープログラム(Be The Match)などの全国的なドナー登録制度が整備されており、適合プロセスの効率化とドナー供給の拡大に寄与しております。さらに、白血病やリンパ腫などの血液がんの認知度向上と早期診断が進んでいることも、北米における移植率の上昇要因となっております。

ヨーロッパ骨髄移植市場の動向

ヨーロッパの骨髄移植市場は、医療技術の進歩と支援的な医療政策に後押しされ、着実な成長を見せております。ドイツ、英国、フランス、イタリアなどの国々は、確立された移植センターと再生医療への投資拡大により主導的な立場にあります。白血病、リンパ腫、その他の血液関連がん患者の増加により、自家骨髄移植と他家骨髄移植の両方に対する需要が急増しています。さらに、ヨーロッパの強力な規制枠組みと、政府主導によるドナー登録拡大および移植インフラ改善の取り組みが相まって、市場を後押ししています。

アジア太平洋地域の骨髄移植市場動向

アジア太平洋地域の骨髄移植市場は、血液疾患の増加と医療インフラの拡充を背景に、収益性の高い分野として台頭しています。インド、中国、日本、韓国などの国々では、白血病、サラセミア、再生不良性貧血の負担増により、骨髄移植の需要が急増しています。政府と民間セクターの双方による支援により、高度な医療サービスの費用対効果とアクセシビリティが向上していることが、主要な推進要因です。

競争環境

世界の骨髄移植市場は、移植成果の向上を目指す既存の医療提供者、バイオテクノロジー企業、研究機関の存在により、非常に競争が激しい状況です。競争環境は、患者の生存率向上と移植片対宿主病(GVHD)などの合併症軽減を目的とした、幹細胞治療、移植片処置技術、免疫抑制療法における継続的な革新によって形成されています。

主要な産業動向

- 2025年3月、 Zydus Lifesciences社は、造血幹細胞移植(HSCT)および腎臓移植を受ける患者におけるサイトメガロウイルス(CMV)感染を予防するために設計された新規かつ先進的な治療法であるANVIMO(レテルモビル)を導入しました。

- 2024年6月、ハイデラバードのアポロがんセンター(ACC)は、アンドラ・プラデシュ州およびテランガナ州において初の外来骨髄移植(BMT)サービスを開始しました。これはリンパ腫、多発性骨髄腫、その他の血液疾患の治療における重要な進展を示しています。本サービスにより、患者様は骨髄移植による命を救う恩恵を受けられると同時に、長期入院の必要性が大幅に軽減され、治療費が50%削減されました。

市場セグメンテーション

移植の種類別

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

疾患別

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

エンドユーザー別

- 病院

- 総合診療クリニック

- 外来手術センター

- がん機関

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- エグゼクティブサマリー

- 世界の骨髄移植市場概況:2025年および2032年

- 市場機会評価:2025年~2032年、ドル10億

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 主要トレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- サービス採用分析

- 移植費用分析

- バリューチェーン分析

- 疾患疫学

- 規制環境

- PESTLE分析

- 世界骨髄移植市場の見通し

- 主なハイライト

- 市場規模(ドル)および前年比成長率

- 絶対的機会額

- 市場規模(ドル)の分析と予測

- 過去の市場規模(ドル)分析、2019-2024年

- 市場規模(ドル)の分析と予測、2025-2032年

- 世界骨髄移植市場の見通し:移植の種類別

- 移植の種類別、過去市場規模(ドル)分析、2019-2024年

- 移植の種類別、市場規模(ドル)分析および予測、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場魅力度分析:移植の種類別

- 世界骨髄移植市場の見通し:疾患別

- 疾患別 過去市場規模(ドル)分析、2019-2024年

- 疾患別 市場規模(ドル)分析および予測、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場魅力度分析:疾患別

- 世界の骨髄移植市場の見通し:エンドユーザー別

- 過去の市場規模(ドル)分析、エンドユーザー別、2019-2024年

- 市場規模(ドル)分析および予測、エンドユーザー別、2025-2032年

- 病院

- 総合診療クリニック

- 外来手術センター

- がん機関

- 市場魅力度分析:エンドユーザー

- 主なハイライト

- 世界の骨髄移植市場の見通し:地域別

- 過去の市場規模(ドル)分析、地域別、2019-2024年

- 市場規模(10億ドル)分析および予測、地域別、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米骨髄移植市場の見通し

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2025-2032年

- アメリカ

- カナダ

- 市場規模(ドル)分析および予測、移植の種類別、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(ドルで10億)分析および予測、疾患別、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2025-2032年

- 病院

- 総合診療クリニック

- 外来手術センター

- がん機関

- 市場魅力度分析

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- ヨーロッパ骨髄移植市場の見通し

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2025-2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- 市場規模(ドル)分析および予測、移植の種類別、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(ドル)分析および予測、疾患別、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2025-2032年

- 病院

- 総合診療クリニック

- 外来手術センター

- がん機関

- 市場魅力度分析

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 東アジア骨髄移植市場の見通し:

- 過去の市場規模(ドルで10億)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(ドル)分析および予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 市場規模(ドル)分析および予測、移植の種類別、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 疾患別市場規模(ドル)分析および予測、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- エンドユーザー別市場規模(ドル10億)分析および予測、2025-2032年

- 病院

- 総合診療クリニック

- 外来手術センター

- がん機関

- 市場魅力度分析

- 過去の市場規模(ドルで10億)分析、市場別、2019-2024年

- 南アジア・オセアニア骨髄移植市場の見通し:

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億ドル)分析および予測、国別、2025-2032年

- インド

- 東南アジア

- ANZ

- その他の南アジア・オセアニア地域

- 移植種類別市場規模(ドルで10億)分析および予測、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 疾患別市場規模(ドルで10億)分析および予測、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2025-2032年

- 病院

- 総合診療クリニック

- 外来手術センター

- がん研究機関

- 市場魅力度分析

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 南米アメリカ骨髄移植市場の見通し:

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億ドル)分析および予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他の南米アメリカ

- 移植の種類別市場規模(ドル)分析および予測、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 疾患別市場規模(ドル)分析および予測、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- エンドユーザー別市場規模(ドルで10億)分析および予測、2025-2032年

- 病院

- 総合診療所

- 外来手術センター

- がん機関

- 市場魅力度分析

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 中東・アフリカ骨髄移植市場の見通し:

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億ドル)分析および予測、国別、2025-2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 移植種類別市場規模(ドル)分析および予測、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 疾患別市場規模(ドル)分析および予測、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- エンドユーザー別市場規模(ドルで10億)分析および予測、2025-2032年

- 病院

- 総合診療クリニック

- 外来手術センター

- がん機関

- 市場魅力度分析

- 過去の市場規模(10億ドル)分析、市場別、2019-2024年

- 付録

- 調査方法論

- 調査前提

- 頭字語および略語