| • レポートコード:SRAD56322DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

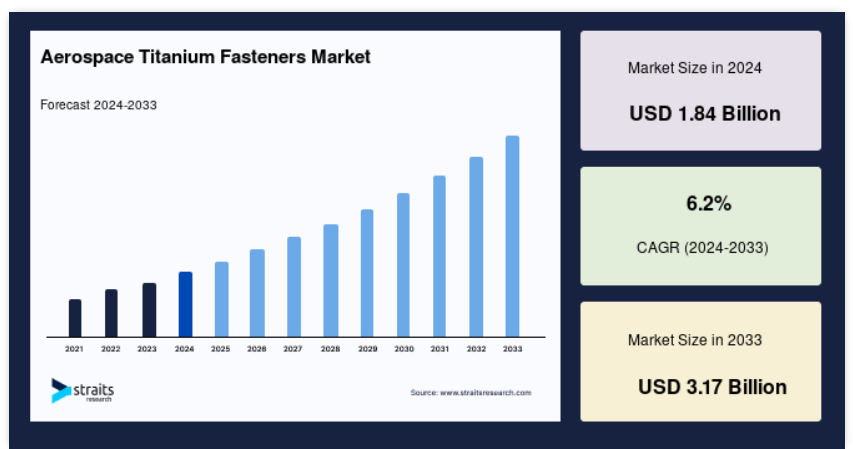

世界の航空宇宙用チタンファスナーの市場規模は、2024年に18億4000万米ドルと評価され、2025年の19億6000万米ドルから2033年には31億7000万米ドルに達し、予測期間(2025年から2033年)には6.2%のCAGRで成長すると予想されています。

チタン製ファスナーは、高い強度対重量比、優れた耐食性、高温耐性などの独自の特性から、航空宇宙産業において不可欠な部品です。これらの特性により、高性能、耐久性、軽量化が求められる航空機の重要な用途に最適です。チタンファスナーは、民間および地域航空機の納入台数の増加、ワイドボディ機の普及、機体の大型化、締結技術の進歩、および軽量で耐食性の高いファスナーの需要により、航空機産業で高い需要があります。チタンファスナーは、鋼やアルミニウムよりも大幅に軽量です。強度と重量の比率が非常に高く、耐食性に優れ、高温にも耐えることができます。

さらに、チタン製締結部品は炭素複合材との相性が良いことから需要が高まっています。炭素複合材は、A350XWBやB787などの次世代航空機設計の構造重量の最大53%を占めています。これにより、今後数年間にわたってチタン製締結部品の需要が継続することが見込まれます。

レポート目次

航空宇宙用チタンファスナー市場成長要因

重量削減と燃料効率

燃料消費量は航空機の重量と直接関連しています。航空会社は、1キログラムの重量削減ごとに燃料コストを削減できます。推定によると、航空機1機あたり年間最大3,000ガロンの燃料を節約できます。航空機の製造に使用されるチタンの量は依然として増加傾向にあります。1960年代に製造された最初のボーイング747ではチタンの使用率は3%未満でしたが、1990年代半ばに初飛行したボーイング777では約9%に達しました。ボーイング787-9のようなより現代的な航空機では、その割合は15%近くまで上昇しています。航空機産業は、世界全体のチタン供給量の半分以上を使用しています。したがって、この重要な金属の供給に混乱が生じると、この分野に重大な影響が及ぶ可能性があります。

さらに、航空会社の営業費用の 20% から 25% は燃料費です。燃料消費量を削減する軽量化は、大幅なコスト削減につながります。より多くの燃料を使用せずに、より多くの乗客や貨物を輸送するには、航空会社はより重い航空機、より大きな積載能力を持つ航空機を運航できる必要があります。ボーイング787ドリームライナー:ドリームライナーは、チタン製ファスナーなどの最先端部品を採用することで、前世代の航空機よりも20%少ない燃料で飛行可能です。重量削減の大部分はチタン製ファスナーに起因し、これらは航空機の全体的な効率も向上させます。エアバスA350もボーイング787同様、重量を最小限に抑えるため、チタン製ファスナーを大量に採用しています。これにより、以前の世代の航空機と比較して、燃料消費量と二酸化炭素排出量が25%削減されています。

したがって、チタン製ボルト・ナットによる重量削減は、航空機業界における燃料効率の向上と運営コストの削減に不可欠です。チタンは、優れた強度対重量比、耐久性、耐食性を持つため、航空機用ボルト・ナットに最適な材料です。

市場制約

チタンの高コスト

チタンの抽出および精製は複雑な工程を要するため、鉄鋼やアルミニウムなど、航空宇宙分野で使用される他の金属よりもコストが高くなります。これらの工程では、鉱石(通常はルチルまたはイルメナイト)からチタンを抽出し、使用可能な形に加工した後、チタンスポンジに加工します。さらに、溶解および合金化という工程があり、この工程で価格が高くなります。例えば、チタン金属の価格は2024年5月に1キログラムあたりUSD 19.28でピークに達し、2024年1月には1キログラムあたりUSD 7.68で平均しました。四半期末までに、Trading Economicsはチタンが1キログラムあたりUSD 6.50で取引されると予測し、1年後には1キログラムあたりUSD 6.11で取引されると予測しています。チタンは、その希少性、他の元素と結合して発見される傾向、特殊な工具や成形手段を必要とするため、高価です。

さらに、チタンファスナーの製造コストの上昇は、原材料としてのチタンのコスト上昇と直接関係しています。チタンファスナーは優れた性能を備えていますが、コストの変動と利益率の低さから、航空宇宙分野ではその採用に課題があります。ボーイング747には約600万個の部品が使用されています。これらの部品に主に使用される3つの金属はチタン、ステンレス鋼、アルミニウムですが、具体的な材料は用途によって異なります。チタン合金はステンレス鋼の約15倍の価格であり、加工コストも2.2倍高いです。しかし、チタンの利点は、強度と軽量性を両立する必要がある航空機部品に最適である可能性があります。

市場機会

航空宇宙技術の継続的な進歩

従来の手段では製造が困難または不可能な、正確な形状を持つ複雑なチタン製ファスナーも製造可能になりました。3D プリンティングにより、この手段では製造時間と材料の無駄が削減されます。3D プリンティング技術は初期費用が高額ですが、無駄の削減と重機械加工の必要性の低減により、長期的な製造コストを大幅に削減することができます。ノズル先端部は2015年にGE Aviationがオースティンで初めて製造しました。施設がアディティブ製造を開始して以来、3Dプリンターの設置台数が増加し、現在40台を超えるプリンターが粉末チタン金属を使用して部品を製造しています。このマイルストーンを達成するには、30,000個の燃料ノズル先端部を製造するだけでは不十分です。同社のアディティブ製造への大規模な投資により、性能と重量削減において顕著な進歩が実現しています。

さらに、金属の結晶構造を一致させることで、精密鍛造はチタン製締結部品の機械的特性(引張強度や疲労耐性など)を向上させます。従来の機械加工と比較して、このアプローチは特に大量生産の場合に経済的である可能性があります。さらに、組み立て工程の自動化により、人的ミスが減少して均一な品質が保証され、生産が加速し、人件費が削減されます。自動化システムは、需要の増加に対応するために容易にスケールアップできるため、大規模生産に最適です。

地域別分析

ヨーロッパ:支配的な地域

ヨーロッパの航空宇宙用チタンファスナーのシェアは、予測期間において年平均成長率 6.2% で成長すると予測されています。ヨーロッパでは、航空業界がサステナビリティと環境効率をますます重視する傾向にあり、チタンなどの軽量材料の使用が増加しています。この傾向が、航空宇宙用チタンファスナーの地域的な需要を後押ししています。さらに、欧州の航空宇宙産業は、研究開発、特に高度な製造技術や材料に投資しており、これは性能特性に優れたチタンファスナーの成長に影響を与えています。さらに、欧州の航空宇宙産業は、欧州航空安全機関(EASA)や欧州標準化委員会などの規制機関が定める厳しい規制や基準の対象となっています。欧州航空宇宙産業協会(ASD)や欧州航空宇宙クラスターパートナーシップ(EACP)などの業界団体は、市場動向を監視し、航空宇宙製造におけるチタンファスナーの採用など、業界の発展に関する洞察を提供しています。

アジア太平洋地域:成長地域

アジア太平洋地域は、予測期間において 6.8% の CAGR を示すと予想されています。アジア太平洋地域の航空宇宙産業は、航空旅客数の増加と民間航空機の需要の高まりにより、急速に拡大しています。中国やインドなどの国々は、航空宇宙分野が著しい成長を遂げており、航空宇宙用チタンファスナーの市場参加者にとってビジネスチャンスが生まれています。この地域における航空宇宙製造部門の拡大、格安航空会社の台頭、防衛費の増加も、チタンファスナーの需要に貢献しています。さらに、急速な工業化、都市化、インフラ整備が進む中国、インド、インドネシア、オーストラリアなどの新興国における航空宇宙製品およびソリューションの需要の増加により、この地域の市場も拡大しています。また、これらの国々は防衛費と軍事力を増強しており、航空宇宙、防衛システム、および技術に対する需要が高まっています。アジア太平洋地域には、AVIC、HAL、KAI、三菱など、航空宇宙用チタンファスナーを使用する可能性のある新興の航空宇宙および防衛企業もいくつかあります。

北米は、航空宇宙産業が盛んなため、航空宇宙用チタンファスナーの主要地域です。ボーイングやエアバスなどの大手航空機メーカー、およびサプライヤーや航空宇宙企業の広大なネットワークがこの地域に拠点を置いています。航空宇宙用チタンファスナーは、航空機製造に広く使用されており、この地域の需要に貢献しています。北米市場の成長は、特に米国における航空機生産の増加と、高品質の航空宇宙部品を必要とする防衛部門の堅調な需要に牽引されています。さらに、燃費効率と性能の向上のため、北米の航空機メーカーは軽量素材や部品にますます重点を置いています。この傾向により、軽量かつ耐久性に優れたチタン製ファスナーの使用が拡大しています。さらに、積層造形技術の進歩は、航空宇宙用チタン製ファスナーの生産にも影響を与え、より複雑な設計や、航空宇宙の特定の要件に合わせたカスタマイズが可能になっています。米国航空宇宙産業協会(AIA)および米国商務省によると、米国の航空宇宙産業は、米国の GDP および輸出収入に大きく貢献しています。2022 年、米国の A&D 産業は 205 カ国から 213 カ国に輸出を行い、チタンファスナーを含む航空宇宙製品の市場が相当規模であることを示しています。

セグメント分析

製品の種類別

2023年にはワッシャーが市場を支配し、予測期間中に年平均成長率(CAGR)5.9%で成長すると予測されています。通常、ナットは六角形の金属片で、中央にねじ山のある穴が空いています。ボルトと組み合わせて部品を固定する際に、強固で信頼性の高い固定システムを形成します。一方、ボルトは外側にねじ山のある円筒形の金属棒で、ナットと組み合わせて部品を堅固に固定します。航空機の構造的完全性は、航空宇宙用ボルトの高い引張強度と耐疲労性に依存しています。さらに、ワッシャーは、中央に穴のある小さな円盤状のプレートで、ナットやボルトの荷重を表面全体に均等に分散させるために使用されます。 ネジとボルトは類似していますが、ネジは通常、ナットを使用せずに使用されます。ネジは、らせん状の隆起部分やねじ山により、材料に押し込んで連結することができます。性能と安全性を確保するため、航空宇宙用ネジは、多くの場合、高い精度で安定した確実な締結力を発揮するように製造されています。航空宇宙産業では、軽量で高温や腐食に強いチタン製のネジが好んで使用されています。

航空機の種類別

この市場は、ナローボディ機、ワイドボディ機、リージョナル機、戦闘機、ヘリコプターに細分化されています。予測期間中の CAGR は 7.1% で、ワイドボディ航空機が最高の収益シェアを占めました。ワイドボディ航空機またはツインアイル航空機は、長距離旅行用に設計されており、200~850 人の乗客を収容できます。この種類には、エアバス A350、ボーイング 777、ボーイング 787 ドリームライナーがあります。大型で重量が重いことから、ワイドボディ航空機はチタン製ファスナーの選定に特別な注意が必要です。チタン製ファスナーは航空機の総重量を軽減し、航続距離と燃料効率を向上させる重要な役割を果たしています。シングルアイルまたはナローボディ航空機は通常、1つの通路を備え、100~244人の乗客を運ぶことができます。短距離から中距離のフライトで頻繁に利用されています。エアバス A320 およびボーイング 737 シリーズが代表的な機種です。航空業界は競争が激しいため、ナローボディ航空機のメーカーは軽量化と燃料効率を優先しなければならず、それがチタンファスナーの需要を後押ししています。機体、翼、エンジンにはチタンファスナーが大量に使用されており、航空機の全体的な効率と性能を向上させています。

用途別

民間航空機は大きな貢献をしており、予測期間中は 6.5% の CAGR で成長すると予想されています。民間航空機には、ナローボディ、ワイドボディ、地域航空機などがあり、乗客や貨物の輸送に使用されています。チタンファスナーは軽量、高強度、耐食性に優れているため、民間航空機用途に不可欠です。機体、翼、エンジン、着陸装置などの重要な部品は、これらのファスナーに大きく依存しています。民間航空では燃費が極めて重要であり、チタンファスナーは航空機の軽量化に貢献し、燃料消費量と運用コストの削減につながっています。「軍事用航空機」とは、輸送機、戦闘機、ヘリコプター、偵察機など、幅広い種類の航空機を指します。チタンファスナーは、過酷な条件、高張力、低温に耐えることができるため、軍事用航空機に欠かせない部品です。

エンドユーザー別

市場は OEM とアフターマーケットに細分されます。OEM は市場に大きく貢献しており、予測期間中は 6.7% の CAGR で成長すると予想されています。OEM(Original Equipment Manufacturers)は、民間、軍事、一般航空機、宇宙船などの航空機を設計、製造、組み立てています。OEM は、消費者の変化するニーズを満たす革新的な製品とソリューションを提供し、航空宇宙分野において重要な役割を果たしています。チタンファスナーは、航空機フレーム、エンジン、航空電子機器、その他のシステムなど、OEM 用途において重要な部品です。アフターマーケットの活動には、使用中の航空機部品およびシステムのメンテナンス、修理、オーバーホール (MRO) が含まれます。チタンファスナーは、交換、修理、アップグレードの目的でアフターマーケットで使用され、航空機が耐用年数を通じて飛行性能を維持できるようにしています。

航空宇宙用チタン製ファスナー市場における主要企業一覧

-

- Howmet Aerospace

- Cherry Aerospace

- LISI AEROSPACE

- 3V Fasteners

- Micro Metals

- TriMas Corporation

- B&B Specialties

- Torq Bolt, Inc

- J. C. Gupta & Sons

- Superbti Co. Ltd.

- XOT Metals

- 5%

- CXMET

最近の動向

- 2024年5月 IperionX と Vegas Fasteners は、アメリカ陸軍地上車両システムセンター向けに、Ti 合金ファスナーおよび精密部品の開発・製造を商業的に目的とした提携を行いました。

- 2024年5月 LISI Group と Watch-Out は、20年近くにわたり、まず高精度機械加工の分野で協力し、その後、完全自律型機械加工のための革新的な AI ソリューションの開発に取り組み、現在、そのソリューションが運用開始されています。

航空宇宙用チタンファスナーの市場区分

製品種類別(2021年~2033年

- ナット、ボルト、ワッシャー

- ねじ

- アンカー

- リベット

- その他

航空機種類別(2021年~2033年

- ナローボディ航空機

- ワイドボディ航空機

- 地域別航空機

- 戦闘機

- ヘリコプター

- その他

用途別(2021-2033)

- 民間航空機

- 軍事航空機

- 一般航空

- 宇宙船

- その他

エンドユーザー別(2021-2033)

- OEM

- アフター

目次

- ESG の動向

- 免責

エグゼクティブ

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の航空宇宙用チタンファスナー市場規模分析

- 世界の航空宇宙用チタンファスナー市場紹介

- 製品種類別

- 製品紹介

- 製品種類別金額別

- ナット、ボルト、ワッシャー

- 金額別

- ねじ

- 金額別

- アンカー

- 金額別

- リベット

- 金額別

- その他

- 金額別

- 製品紹介

- 航空機の種類別

- 概要

- 航空機の種類 金額別

- ナローボディ航空機

- 金額別

- ワイドボディ航空機

- 金額別

- 地域航空機

- 金額別

- 戦闘機

- 金額別

- ヘリコプター

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 概要

- 用途 金額別

- 民間航空機

- 金額別

- 軍事航空機

- 金額別

- 一般航空

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー 金額別

- OEM

- 金額別

- アフターマーケット

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法