| • レポートコード:SRAD55452DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

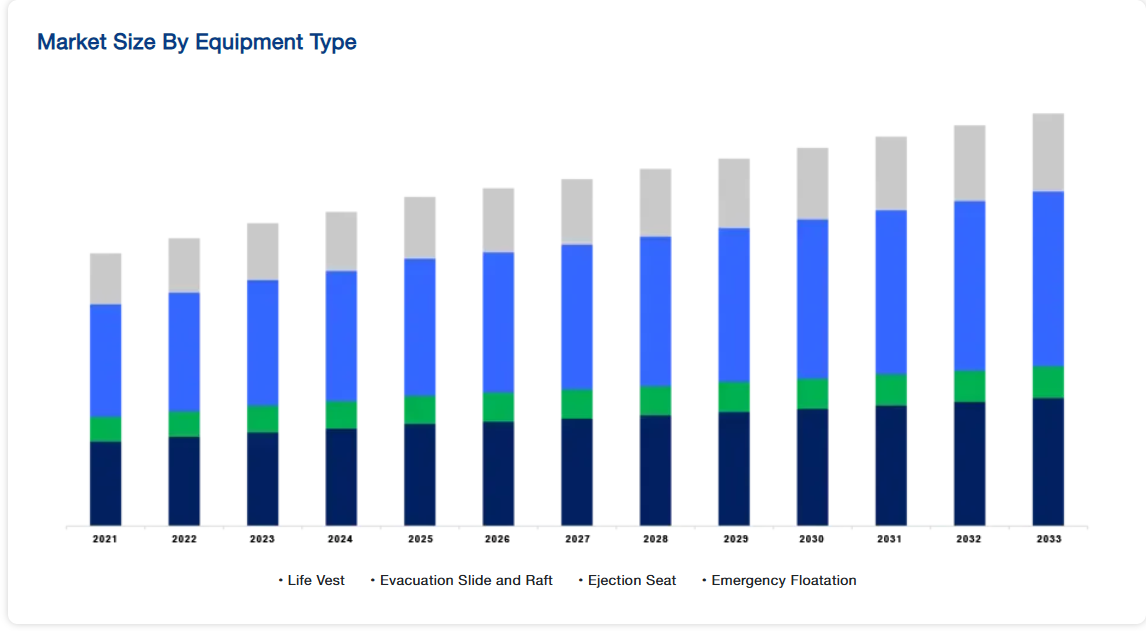

世界の航空機避難市場規模は2024年に27.2億米ドルと評価され、2025年の29.0億米ドルから 2033年には48.0億米ドルに達すると予測され、予測期間(2025-2033年)のCAGRは6.5%で成長する。

緊急対応システムの改善、民間航空産業の急増、新型機の需要増が、数々の安全訓練と相まって、市場成長を後押ししている。緊急時や航空機が通常の飛行を継続できない場合に、乗客や乗員を航空機から適切に避難させるプロセスは、航空機避難と呼ばれる。航空安全の重要な部分は、乗客が航空機から安全かつタイムリーに避難できるようにすることである。

航空機避難市場シェアは、改善された緊急対応システムへの需要、民間航空業界の急増、新型機への需要の増加、そして数々の安全訓練が相まって、年平均成長率6.5%で成長すると予想されている。このような高度な安全対策を導入するには、多額の費用がかかる乗務員訓練が必要であり、避難用スライドの製品寿命が長いことが航空機避難市場の成長を阻害している。

レポート目次

航空機避難市場シェアは、改善された緊急対応システムへの需要、民間航空業界の急増、新型機への需要の増加、そして数々の安全訓練が相まって、年平均成長率6.5%で成長すると予想されている。このような高度な安全対策を導入するには、多額の費用がかかる乗務員訓練が必要であり、避難用スライドの製品寿命が長いことが航空機避難市場の成長を阻害している。

航空機避難市場の成長要因

安全規制と基準

米国のFAA、欧州のEASA、ICAOは、航空機の設計、装備、運用に関する厳しい安全要件を策定し、世界的に施行している。これらの法律は、避難システムを含む様々な航空安全問題をカバーしている。米国の連邦航空規則(FAR)パート25は、輸送カテゴリー航空機の耐空性規則を定めている。セクション25.803では、緊急避難規定の要件が詳細に検討されている。25.803項では、緊急脱出規定に関する要求事項を詳細に検討し、利用可能な出口の半分を使用して、すべての乗客が90秒以内に避難できることを実証するようメーカーに求めている。FAAによると、いくつかの航空機の避難能力を調べるために実験を行った。この実験には、ボランティアの乗客による緊急避難のシミュレーションも含まれていた。これらの試験結果は、避難システムの安全規則に直接反映され、その形となる。

欧州連合航空安全機関(EASA)は、避難に関するものも含め、航空機の安全に関する法律や基準を策定している。航空会社や欧州の航空機メーカーは、EASAの安全基準を遵守しなければ認証を受けることができない。ICAO(国際民間航空機関)は、国際的な民間航空規則と慣行を作成し、世界的に推進している。国際民間航空機関(ICAO)の附属書6「航空機の運航」では、旅客の安全および航空機の避難を含む緊急手順に関する要件を定めている。これらの要因は、航空機避難市場の動向に影響を与えると予想される。

市場抑制要因

高い開発コスト

高度な航空機避難システムの有効性と安全規則への準拠を保証するためには、広範な研究、エンジニアリング、テストが必要である。これらの作業には多くのリソースが必要であり、コストがかかる可能性がある。さらに、これらの機能を新しい航空機に組み込むことは、総製造コストを増加させる。これらの避難システムは、航空機の設計に組み込まれなければならないが、これは複雑な場合があり、エンジニアリング・スキルが必要となる。古い航空機に最新の避難システムを取り付けるには、取り付け費用もかかる。例えば、避難用スライドを取り付けるには、航空機の構造変更が必要となる。

航空会社関係者によると、双方向の避難フライトを実施するためのコストは1.10兆ルピー以上となり、フライト時間によってその額は増加する。全費用には、乗務員、燃料、航行、着陸、駐機税が含まれる。貧弱な避難システムが乗客の安全や規制遵守の面でもたらす可能性のある結果を考えると、メーカーや航空会社は、たとえ初期費用が高くついたとしても、安全性の向上を優先させることになる。

市場機会

拡大する航空産業

過去数十年間、世界の民間航空産業は着実に成長してきた。COVID-19パンデミックが起こる前、国際航空運送協会(IATA)は、2037年までに旅客数が倍増して82億人になると予測していた。中国やインドを含むアジア太平洋地域は、民間航空事業の拡大を大きく牽引してきた。同地域では、国内航空輸送と国際航空輸送の両方で急速な成長が見られた。IATAによると、航空業界の純収益は2023年に98億米ドル(純利益率1.2%)に達すると予測され、前回予測(2022年12月)の47億米ドルを2倍以上上回る。IATAの2023年5月の旅客投票データによると、旅行者の41%が今後12ヶ月間に前年よりも多くの旅行をすると予想しており、49%は同程度の旅行をすると予想している。

さらに、回答者の77%が、現在、発生前と同じかそれ以上に旅行していると答えている。その結果、航空機による避難市場の洞察は、航空業界の拡大が予測期間中の市場成長にかなり貢献できることを示している。

地域別分析

北米: 主要地域

北米は世界市場で大きなシェアを占めている。主要な軍用機および民間機のOEMメーカーが北米市場を支配している。同地域は予測期間中に年平均成長率5.2%で成長すると予想されている。この地域には、技術的に高度な機器を開発する重要な市場プレーヤーが存在する。さらに、軽量航空機避難システムの需要が高まっている。北米地域の市場拡大に最も貢献しているのは米国である。北米の航空機避難市場は、同地域で運航される民間航空機、軍用航空機、一般航空機向けの避難システムおよび機器の設計、製造、設置、メンテナンスで構成される。

さらに、アメリカの航空機避難市場は、安全装置やシステムを専門とするメーカー、サプライヤー、サービスプロバイダーによって占められている。ゾディアック・エアロスペース社(現在はサフラン・グループの子会社)、B/Eエアロスペース社(現在はコリンズ・エアロスペース社の子会社)、サバイバル・システムズUSA社などがその例である。洗練された避難システムに対する北米の需要は、連邦航空局(FAA)などの航空当局が課す厳しい安全規制が原動力となっている。こうした規制の遵守が市場の重要な推進力となっている。安全事故や技術の進歩に対応して、北米の航空当局は、既存の航空機に避難システムなどの特定の機器やシステムを改修するよう運航会社に要求する耐空性指令(AD)を発行することがある。

アジア太平洋: 成長地域

欧州は予測期間を通じて成長すると予測される。市場リーダーと多数の航空機基地が存在するため、欧州の航空機避難システム市場は2番目に高い市場収益を占めている。また、ドイツの航空機避難システム市場が最大の市場シェアを占め、イギリスの航空機避難システム市場はヨーロッパで最も急成長している市場である。パンデミックの間、ヨーロッパの航空会社は旅客需要の大幅な減少に見舞われ、その結果、フライトのキャンセルや航空機の着陸が広まった。パンデミックは欧州の航空業界に深刻な影響を与え、航空会社はコスト削減策を打ち出し、航空機の拡張計画を遅らせた。航空旅行がパンデミックから徐々に回復するにつれ、欧州の航空会社は、旅客の安全性と規制遵守を向上させるため、最先端の避難システムで機材を近代化する機会を得ている。

さらにIATAによると、2022年の欧州の空港ネットワーク全体の旅客輸送量は前年比でほぼ倍増(98%増)し、19億4,000万人に達し、堅調な地域航空セクターを示している。欧州は、環境の持続可能性を推進する航空イニシアティブの最前線にいる。環境に優しい素材を取り入れた持続可能な避難システムは、欧州市場で競争上の優位性をもたらす可能性がある。

アジア太平洋地域の航空機避難システム市場は、予測期間中に急速に拡大すると予想される。これは、この地域における新型航空機の受注・納入の増加や旅客輸送量の増加により、民間航空機の避難システムに対する需要が増加しているためである。また、中国の航空機避難システム市場が最も高い市場シェアを占め、インド市場はアジア太平洋地域で最も急速に成長している市場である。国際航空運送協会(IATA)によると、アジア太平洋地域の航空会社は2019年の世界旅客輸送量の約41.7%を占め、世界最大の航空市場となっている。アジア太平洋地域は、世界的に最も高い旅客輸送量の伸び率を記録しており、中国とインドがこの成長において重要な役割を果たしている。各国政府と航空当局は、アジア太平洋地域の空港インフラと安全性向上に投資している。このことは、避難機器・システムのサプライヤーにとってビジネスチャンスとなる。

中東とアフリカはゆっくりとした発展が予想される。IATAによると、中東とアフリカを比較すると、中東地域の2022年の黒字化は、旅客搭乗率が25%ポイント近く大幅に上昇し、他地域を凌駕することに支えられている。アフリカは依然として航空会社にとって厳しい市場であり、経済、インフラ、接続の問題が業界の業績に影響を及ぼしている。

とはいえ、こうした障害にもかかわらず、同地域では航空旅行に対する旺盛な需要が依然として存在し、業界の収益回復に向けた継続的な努力を支えている。このため、同地域の航空機による避難はまだ始まったばかりである。

セグメント別分析

機器タイプ別

避難用スライドとラフトが主要市場シェアを占める。避難用スライドとラフトは、航空機の出口から緊急避難する際に使用される膨張式装置である。スライドは一般的に陸上避難に使用され、ラフトは海上着陸に使用される。客室乗務員は、緊急脱出の際に避難用スライドやラフトを膨らませて展開し、乗客や乗員が航空機から速やかに脱出できるようにする。滑り台は滑走路でも陸上避難に使用される。

救命胴衣は救命胴衣または個人用浮力装置(PFD)とも呼ばれ、特に水上を飛行する際には、航空機内の重要な安全装備となる。救命胴衣は、着水時や離水時に乗客や乗員を浮かせておくためのものです。

フィット

組み立てラインでの最初の製造時に、特定の機器やシステムを航空機に組み込むことを、ラインフィット、ファクトリーフィット、またはオリジナル・イクイップメント・フィットと呼ぶ。これは、その機器が航空機のオリジナルの構成の一部として取り付けられ、その状態で顧客に提供されることを意味する。ラインフィットの装備品は、航空機の種類を問わず同一であることが多く、メーカーにとっては生産とメンテナンスが容易である。

レトロフィットとは、アフターマーケット・インストールとも呼ばれ、すでに生産され、運用されている航空機に機器やシステムを追加したり、アップグレードしたりすることである。追加装備に対応するために、現在の航空機の構造やシステムの変更が必要となる場合がある。

航空機タイプ別では、ナローボディ(NB)、ワイドボディ(WB)、超大型機(VLA)、地域輸送機(RTA)、戦闘機、ヘリコプターにさらに二分される。

航空機タイプ別

ナローボディ機は通路が1本で、通常3-3席の座席配置となっている。短距離から中距離の旅行によく使用される。

ワイドボディ機は胴体が広く、通路が多いのが特徴で、乗客定員が多く、飛行時間が長い。長距離や国際線によく使用される。

航空機避難市場の主要企業リスト

-

- Zodiac Aerospace

- NPP Zvezda PAO

- Martin-Baker

- Cobham

- Trelleborg

- Survival Equipment.

- Dart Aerospace

- EAM Worldwide

- UTC Aerospace Systems

- GKN Aerospace.

最近の動き

- 2023年9月 電気航空機システムの世界的リーダーであるサフラン・エレクトリカル・アンド・パワー社が、バッテリーメーカーであるノースボルト社の子会社であるキューバーグ社と、将来の電気航空機やハイブリッド航空機向けの航空エネルギー貯蔵システムを共同開発するための産業・技術・商業協力に関する提携契約を締結。

- 2023年6月-マーティン・ベーカー社は、ロッキード・マーチン社のシコルスキー社との間で、ブラックホークヘリコプター用の兵員用座席の供給に関する契約を継続すると発表。

航空機避難市場のセグメンテーション

機器タイプ別(2021~2033年)

- 救命胴衣

- 避難用スライドとラフト

- 脱出シート

- 緊急浮き輪

フィット別(2021-2033)

- ラインフィット

- レトロフィット

航空機タイプ別(2021~2033年)

- NB

- WB

- VLA

- RTA

- 戦闘機

- ヘリコプター

地域別 (2021-2033)

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラタム

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

航空機の避難の世界市場規模分析

- 航空機避難の世界市場紹介

- 機器種類別

- 装置タイプ別

- 金額別機器の種類

- 救命胴衣

- 金額別

- 避難用滑り台といかだ

- 金額別

- 脱出シート

- 金額別

- 緊急浮き輪

- 金額別

- 装置タイプ別

- フィット感別

- はじめに

- 金額別フィット

- ラインフィット

- 金額別

- レトロフィット

- 金額別

- はじめに

- 航空機の種類別

- 導入

- 航空機の種類 金額別

- 備考

- 金額別

- WB

- 金額別

- VLA

- 金額別

- RTA

- 金額別

- 戦闘機

- 金額別

- ヘリコプター

- 金額別

- 導入

北米市場の分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録