| • レポートコード:SRSC2751DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

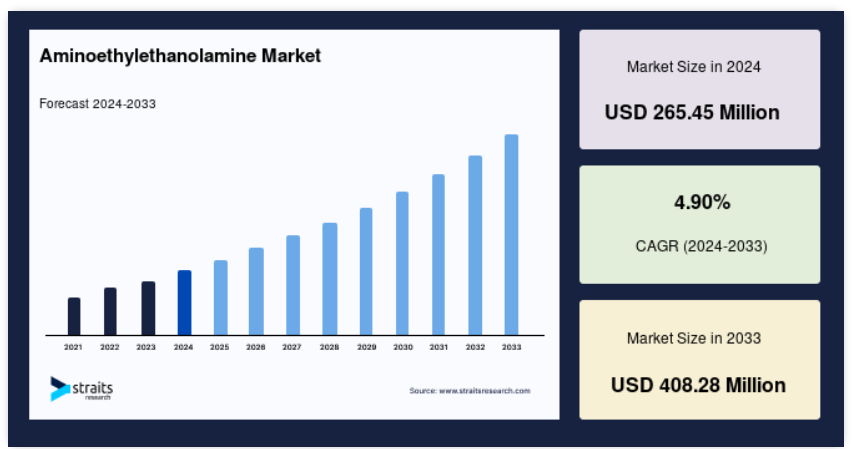

アミノエチルエタノールアミン市場規模は、2024年に2億6,545万米ドルと評価されました。2025年には2億7,845万米ドル、2033年には4億828万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)4.9%で成長すると予測されています。アミノエチルエタノールアミンの化学式はC4H12N2Oで、一次および二次アミン基を有する直鎖分子です。また、アンモニアのような臭いもあります。CO2 を効果的に吸収する 2 つの窒素原子のほか、AEEA の水への溶解性を高める OH 基も含まれています。AEEA は、他の市販のアミンと比較して、溶解性が高く、蒸気圧が低く、吸熱力が高く、吸収能力が高く、脱離エネルギーが低いという特徴があります。

AEEAの主な用途には、腐食防止剤、アスファルト添加剤、重量強化樹脂、潤滑油添加剤、コーティング剤、エポキシ硬化剤、ウレタン、ポリアミド樹脂、鉱物浮選剤、化学中間体などが挙げられます。紙製品および水処理製品の両方で、アミノエチルエタノールアミンが原料として使用されています。モノエチレングリコールは、商業用AEEAを製造するために連続水素化アミノ化プロセスを経ます。両性界面活性剤の原料として使用されるアンフォアセテートを製造するために、アミノエチルエタノールアミン(AEEA)が前駆体として使用されます。化学および繊維プロセスにおけるアミノエチルエタノールアミンの使用量増加に加え、この傾向により市場は拡大すると予測されています。

レポート目次

アミノエチルエタノールアミン市場を牽引する要因

エンドユーザー業界におけるアミノエチルエタノールアミンの使用が拡大しています

ウレタン製造プロセスの中間体、医薬品、化粧品、水処理、農薬、ゴム化学品、紙化学品の中間体としてのアミノエチルエタノールアミンの需要増加が、予測期間中の市場収益成長を後押しすると予想されます。アミノエチルエタノールアミンは、キレート剤、カチオン性界面活性剤、シャンプー添加剤、帯電防止剤など、多くの用途があります。静電引力によってコロイド粒子や固体粒子を容易に吸収するイオン交換樹脂や水溶性カチオン性凝集剤は、アミノエチルエタノールアミンの製造に頻繁に使用されています。

AEEA を使用すると、硫化水素ガスや二酸化炭素も天然ガスや精製ガスから除去することができます。市場の将来の収益成長に貢献すると予測されるもう 1 つの側面は、ガス処理産業におけるアミノエチルエタノールアミンの利用の拡大です。AEEA およびその類似体は、その潜在的な治療特性について研究が進んでおり、今後数年間で市場の収益成長を推進すると予測されています。

AEEAのポリウレタン製造における用途

スプレーフォーム、家電製品、建設パネル、自動車用エラストマーなどは、アミノエチルエタノールアミン(AEEA)を原料とするポリウレタンから製造されます。中国の最終用途市場の拡大により、ポリウレタンの消費量は増加傾向にあります。製造業者と上流工程への投資が製品の需要を後押ししています。

より効率的な建築材料により、HVAC システムを調整するために使用できる効果的な断熱材の需要が高まっています。エネルギー節約には、PU 発泡体が特に効果的な断熱材です。多くの組織は、生産性の向上、従業員の満足度の向上、企業のブランドや評判への好影響など、持続可能な建築物のその他の無形のメリットを発見しています。AEEA の需要の増加に伴い、ポリウレタン生産の増加が見込まれます。洗剤と家庭用清掃剤の市場を後押しするもう一つの要因は、過去数年間で新興経済国における消費力の向上です。

市場制約要因

アミノエチルエタノールアミンの市場は、その副作用により制約を受けるでしょう。

アミノエチルエタノールアミンの副作用には、暴露による重度の皮膚やけど、目の損傷、吸入による呼吸器障害、アレルギー性皮膚反応を引き起こす可能性が含まれます。さらに、アンフォアセテートを含む洗剤の広範な使用は、接触アレルギーの発生率増加を引き起こす可能性があり、これによりAEEAの長期的な有効性が低下する可能性があります。

アンフォアセテートの製造において、アミノエチルエタノールアミンは感作剤として機能します。ケーブルジョイナーは、アミノエチルエタノールアミンに対する職業性接触アレルギーを発症することが知られています。アミノエチルエタノールアミンを誤って摂取した場合、舌、喉、胃の不快感や潰瘍を引き起こす可能性があります。一部の研究によると、AEEAへの過剰暴露は生殖能力の障害や先天性異常を引き起こすことが示されています。予測期間中、その使用と売上成長を一定程度制限する複数の要因が存在します。

市場機会

需要の急増と研究開発の拡大が新たな機会を提供

潤滑油、燃料添加剤、溶剤、その他の化学物質、および柔軟剤の製造において、代替アミンよりもアミノエチレタノールアミンを使用することが好まれる傾向が強まっているため、この物質に対する需要が高まっています。世界的な自動車産業からの需要の絶え間ない増加に対応するため、大手企業は、信頼性の高いアミノエチレタノールアミンベースの潤滑油および燃料添加剤の製造と研究開発に重点を置いています。アミノエチルエタノールアミンが医薬品の中間体としてだけでなく、その治療効果に関する証拠が蓄積されるにつれ、臨床試験への投資がさらに拡大し、市場で事業を展開する主要企業にとって魅力的なビジネスチャンスが創出されると予想されます。

地域別分析

世界のアミノエチレタンホルミン市場は、地域によって北米、ヨーロッパ、アジア太平洋(APAC)、南米アメリカ、中東およびアフリカ(MEA)に区分されます。

販売額ベースでは、2021年にアジア太平洋地域が最も重要な市場であり、世界全体の過半数を占めました。中国、日本、インドネシア、インドにおけるテキスタイルや潤滑剤など、急速に拡大する最終用途企業は、2022年から2030年まで一貫した年平均成長率で市場の継続的な拡大を牽引すると予想されます。この成長は、これらの国々における原材料の容易な入手可能性と熟練した労働力に支えられます。アジア太平洋地域には数多くの自動車メーカーが拠点を置き、いずれもプレミアム潤滑油の継続的な需要を有しています。これにより、同地域におけるAEEAの採用は好影響を受ける見込みです。

世界の製薬企業の大部分は、北米を主要事業拠点としています。米国およびカナダのエコシステムで活動する企業は、両国における医療技術の革新のスピードが加速していることを受け、市場に新製品を投入するために研究範囲の拡大に注力しています。医薬品の品質を一定に保つため、AEEA から合成されたキレート剤は、医薬品の安定剤としてよく使用されています。

この地域において大きな変化が見られるもう 1 つの製品用途は、潤滑剤産業です。この分野の消費者は、より長いオイル交換間隔を実現する高性能のソリューションを求めています。このため、さまざまな潤滑剤添加剤が開発され、そのなかで AEEA が重要な役割を果たしています。これらの要因の累積的な影響により、予測期間を通じて、北米市場では AEEA の需要が安定的に推移すると予想されます。ヨーロッパを構成する複数の国々で最終用途産業が拡大しているため、ヨーロッパは 2 番目に大きな市場となっています。

この地域では、潤滑油や燃料添加剤を大量に必要とする大手自動車メーカーが台頭しており、自動車メーカーが定期的な車両メンテナンスのためにこれらの商品やサービスを利用しているアフターサービスの割合も増加しているため、この地域の市場が拡大すると予想されます。欧州委員会の報告によると、地域における繊維・衣料品関連の事業規模が大幅に増加しています。繊維製品の製造プロセスや、繊維の清潔さを維持するための製品製造プロセスは、繊維業界におけるAEEAの需要を大幅に増加させています。

セグメント分析

グレード別

世界市場は、99%以上と99%未満に区分されています。2021年の市場シェアは60%近く、99%以上のグレードが数量で最も人気がありました。この大きな市場シェアは、このグレードが幅広い最終用途分野で使用されていることに起因しています。AEEAは、蒸気圧が低く、粘度が高いため、多くの分野で使用されています。純度グレードのAEEA製品は、ダウ・ケミカル、プラソル・ケミカルズ、ノウルヨン、ハンツマン・コーポレーションなどの企業によって製造されています。

ラテックス塗料に含まれるアミノエチルエタノールアミンの95%以上は、キレート剤および添加剤として使用されています。また、エンジンオイルやその他の潤滑油の分散剤としても使用されています。高粘度、汎用性、極端な気候への適応性は、99% 以上の AEEA の多くの利点のうちのほんの一部です。99% 以上のグレードの AEEA は、Dow Chemical、BASF、および Huntsman Corporation によって製造されています。

99% 未満の製品濃度は、柔軟剤、鉱物浮選、腐食防止剤、炭化水素精製など、幅広い工業プロセスで一般的に使用されています。主要製品の配合業者は、今後数年間、この市場において大きな技術的進歩を遂げる可能性は低いと考えられます。

用途別

世界市場は、キレート剤、界面活性剤、繊維添加剤、柔軟剤、潤滑剤、その他に分類されます。2021 年の潤滑剤用途の市場シェアは約 45% と最大でした。これは、自動車や機械の性能向上のために潤滑剤の品質を改善するための潤滑剤添加剤の採用が増加しているためです。燃料添加剤は、市場シェアの拡大と製品の効率向上を目指す潤滑剤メーカーにとって不可欠です。

AEEA は、農薬、繊維、繊維ケア製品など、さまざまな産業で重要性を増しています。これらの産業が成長を続けるにつれて、AEEA の需要も増加しています。

これとは別に、界面活性剤は、気体と液体、液体と液体、固体と液体の間の表面張力を低下させるために、商業分野で広く使用されています。界面活性剤は、湿潤剤、洗剤、発泡剤、分散剤、乳化剤として機能します。AEEA は、界面活性剤の使用において重要な中間体であり、数多くの工業製品の製造に使用されています。

インク、入浴用石鹸、塗料、柔軟剤、接着剤、リサイクル可能な紙、スノーボードワックス、エマルジョン、スキーワックスなどは、界面活性剤を使用する製品のほんの一例であり、これらの製品はますます人気が高まっています。さらに、農薬メーカー(殺菌剤、除草剤、殺虫剤など)や、ヘアコンディショナー、ボディウォッシュ、歯磨き粉、シャンプーなどの個人用ケア製品メーカーからの需要増加により、界面活性剤市場は成長が見込まれています。

地域別

世界市場は、北米、ヨーロッパ、アジア太平洋(APAC)、南米アメリカ、中東およびアフリカ(MEA)に区分されます。2021年の世界売上高は、世界市場シェアの 50% 近くを占めるアジア太平洋地域が占めました。中国、インド、インドネシア、日本、タイの繊維や潤滑剤などの最終用途産業は、これらの国々で原材料や熟練労働力を容易に確保できることから、2022 年から 2030 年にかけて安定した CAGR で成長すると予想されています。ヨーロッパは、ヨーロッパ諸国の最終用途産業の成長により、市場で 2 位の座を維持しています。

アミノエチルエタノールアミン市場における主要企業一覧

- AkzoNobel

- BASF SE

- Nouryon

- Prasol Chemicals Pvt. Ltd.

- Huntsman Corporation (HUN)

- Restek Corporation

- Otto Chemie Pvt. Ltd.

- Dow Chemical Company

- Ashland

- TCI Chemicals Ltd.

- Tosoh Corporation

- PolyOne Corporation

- Sanitized AG

- BioCote Limited

最近の動向

- 2022年7月 – 世界的な材料科学の巨人、ダウ・ケミカル社は、中国の食品・飲料大手、Want-Want社と、溶剤排出ゼロと柔軟な包装の循環経済の構築を目指す覚書(MoU)を締結しました。この提携の一環として、より環境に優しい包装オプションを求める市場のニーズに応える、カスタマイズされた接着剤ソリューションが開発される予定です。

- 2022年5月 – 2023年5月に満期を迎える12億ドルの無担保リボルビングクレジットファシリティを置き換えるため、ハンツマンコーポレーションは、その完全子会社であるハンツマン・インターナショナルLLCが、12億ドルのサステナビリティ連動型リボルビングクレジットファシリティを新たに締結したと発表しました。

アミノエチルエタノールアミン市場セグメント

グレード別(2021年~2033年

- >99%

- <99%

用途別(2021-2033)

- キレート剤

- 界面活性剤

- 繊維添加剤

- 柔軟剤

- 潤滑剤

- その他

目次

- ESG の動向

- 免責

エグゼクティブ

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

グローバルアミノエチルエタノールアミン市場規模分析

- グローバルアミノエチルエタノールアミン市場紹介

- グレード別

- 紹介

- グレード別金額別

- 99

- 金額別

- 99

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- キレート剤

- 金額別

- 界面活性剤

- 金額別

- 繊維添加剤

- 金額別

- 柔軟剤

- 金額別

- 潤滑剤

- 金額別

- その他

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法