| • レポートコード:SRFB56258DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

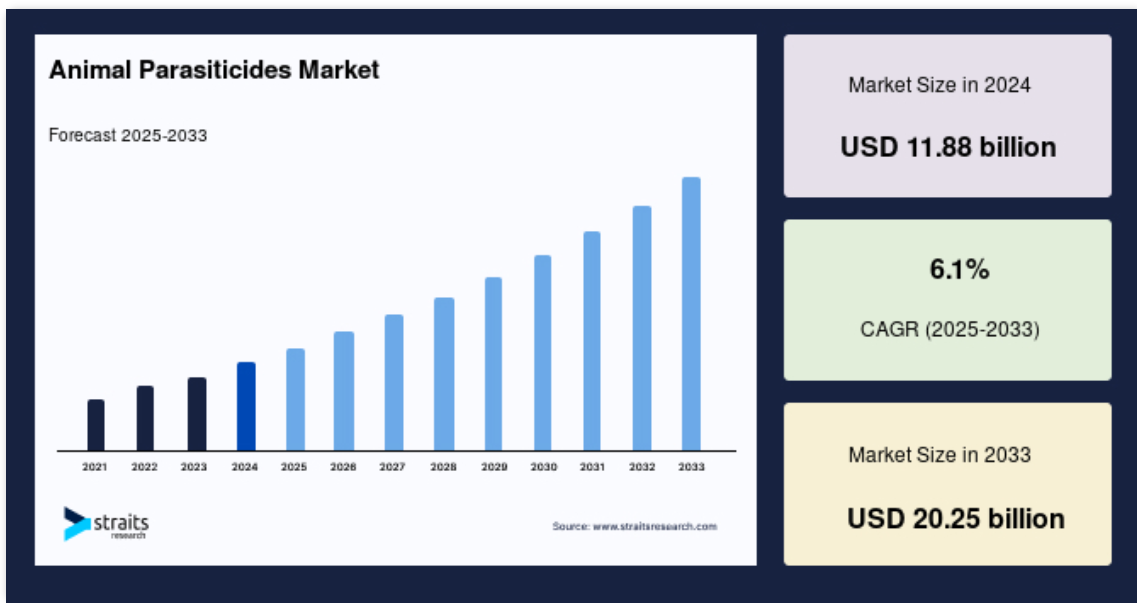

動物用寄生虫駆除剤の世界市場規模は2024年に118.8億米ドルとなり、予測期間(2025〜2033年)の年平均成長率は6.1%を記録し、2025年の126.1億米ドルから 2033年には202.5億米ドルに達すると予測されています。世界的な畜産動物の増加と動物の健康管理に対する意識の高まりが、動物用寄生虫駆除剤の世界市場を牽引すると予想されます。

動物用寄生虫駆除剤は、動物寄生虫の病気を予防、治療、管理する化学薬品または薬剤です。寄生虫には、ミミズのような内部寄生虫と、ノミ、ダニ、シラミのような外部寄生虫があります。動物が寄生虫に感染すると、ちょっとした不快感から重症化し、放置すると死に至るまで、さまざまな健康上の問題を引き起こす可能性があります。

レポート目次

世界的な畜産動物の増加は、動物用寄生虫駆除剤の世界産業を牽引する主な要因の1つです。さらに、動物の健康管理に対する意識の高まりが、動物用寄生虫駆除剤の世界市場を牽引すると予想されます。獣医開業医の増加による獣医サービスへのアクセスの向上と、動物用寄生虫駆除剤製品の継続的な進歩が、世界の動物用寄生虫駆除剤市場の成長を促進すると予想されます。

ハイライト

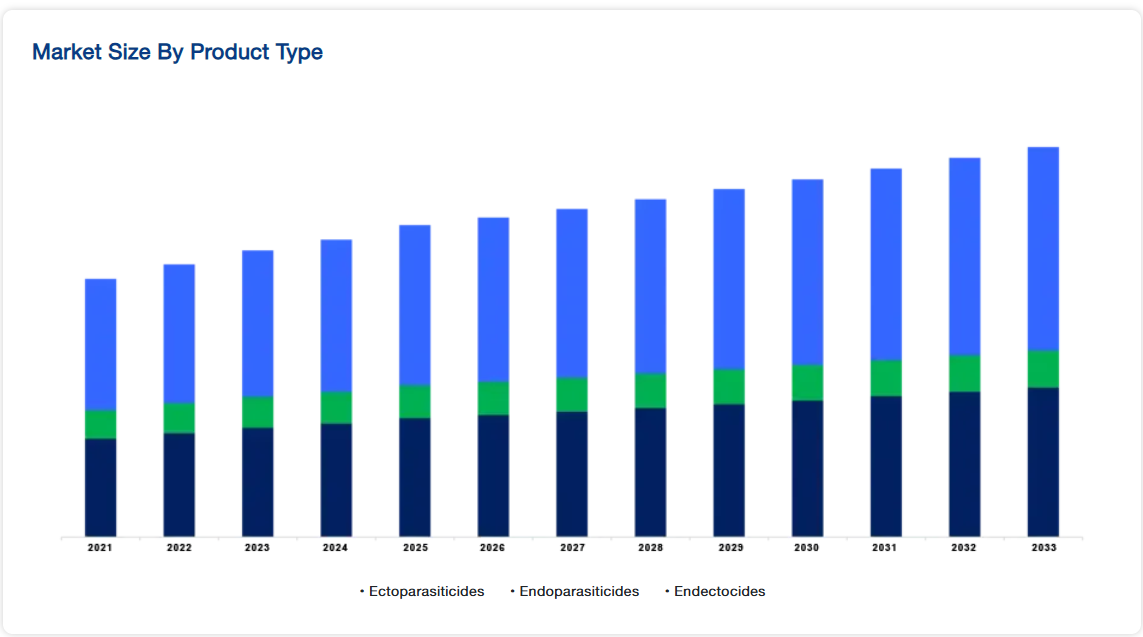

- 製品種類別では外部寄生虫駆除剤が最も高い売上シェアを獲得。

- 家畜別では家禽が市場を独占。

動物用寄生虫駆除剤市場の成長促進要因

ペット飼育の増加

犬、猫、馬などのコンパニオンアニマルの世界的な人口増加により、寄生虫駆除剤の需要が増加。ペットの飼い主がペットの健康や福祉に関心を持つようになり、寄生虫予防処置の増加に寄与しています。ペットを家族の一員として扱う傾向が顕著になり、ペット用医療用品、特に寄生虫駆除剤への支出が増加しています。ペットの飼い主は、ペットが健康で快適に過ごせるものに投資する傾向があります。

2023-2024年米国ペット用品協会(APPA)全国ペット飼育者調査によると、米国世帯の66%(8690万人)がペットを飼育しています。これは1988年の調査期間開始時から10%の増加です。米国で最も人気のあるペットは犬で、6,510万世帯が飼っており、次いで猫(4,650万世帯)、淡水魚(1,110万世帯)。最も人気がないのは馬と海水魚で、それぞれ約220万世帯が飼っています。

さらに、ペットの飼い主は愛犬のために医療用品にお金を使いたがるようになっています。米国では、45%の飼い主がペットの医療費に自分の医療費と同等かそれ以上を費やしています。インドでは、可処分所得の増加に伴い、Z世代の飼い主の間で予防治療が人気となっています。そのため、ペットを飼う家庭が増え、ペットの健康を重視するようになれば、効果的な寄生虫駆除剤の需要は高まるでしょう。

市場抑制要因

規制上のハードル

動物用医薬品、特に寄生虫駆除薬は、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の国家機関など、規制当局による厳しい承認手続きの対象となります。販売許可を得る前に、企業は製品の安全性、有効性、品質に関する詳細なデータを提示し、厳格な評価手続きを受けなければなりません。薬事承認取得の遅れや障害は、製品の上市や市場参入に大きな影響を与える可能性があります。

2023年、CVMは、4月、5月、6月に提出される動物用医薬品の新薬承認申請(NADA)、動物用医薬品の簡略新薬承認申請(ANADA)、および条件付き承認新薬承認申請(cNADA)の申請関連業務を反映させるため、動物用医薬品の規制を修正しました。FDAの動物用医薬品の承認プロセスには、多くの場合7〜10年かかり、最高1億米ドルの費用がかかります。FDAの動物用医薬品の承認プロセスは、ヒトの医薬品の承認プロセスと似ており、どちらの場合も大規模です。その手続きには、医薬品の安全性、純度、有効性を保証するための広範な調査と試験が含まれます。

さらに、欧州連合(EU)では、EMAの動物用医薬品委員会(CVMP)が動物用医薬品を監督しています。企業は、製品の品質、安全性、有効性に関するデータを提供する詳細な資料の提出など、EUの厳しい規制要件に従わなければなりません。EMAは、寄生虫駆除剤を含む動物用医薬品の評価と承認に関する規則と手続きを定めています。さらに、欧州医薬品庁(EMA)は、新規の動物用医薬品の販売承認申請の審査に最大210日かかります。これはEMAの専門家が申請者のエビデンスを評価するために必要な期間です。動物用医薬品の登録手続きは最長で2年かかります。

市場機会

新興市場

中国、インド、東南アジア諸国を含むアジア太平洋地域の新興国は、動物用寄生虫駆除剤メーカーにとって大きな潜在的機会を提供しています。これらの国々では、急速な都市化、可処分所得の増加、ペット飼育率の上昇などが、ペット用ヘルスケア製品、特に寄生虫駆除剤の需要増につながっています。例えば、中国のペット人口は2023年に急増すると予想されています。2023年8月現在、中国には3億2,300万人のペットファンがおり、2023年の都市部のペット市場規模は2,793億元(391億米ドル)で、2022年から3.2%増加しました。これは、大都市圏に住む中国人のほぼ8人に1人が犬や猫を飼っていることを意味します。

さらに、世界銀行が資金を提供するインドのプロジェクトは、5つの州にわたる動物衛生管理システムの強化を目的としています。このプロジェクトは、75の地区研究所と300の動物病院を改善し、9,000人の準獣医と5,500人の獣医専門家を訓練することを目的としています。また、パンデミックへの備えと人獣共通感染症の回避を促進するため、60万世帯に働きかける予定です。さらに、国連食糧農業機関(FAO)の予測では、発展途上国の生肉総生産量は2023年に727万トンに達し、4.1%増加します。その内訳は、豚の生肉生産量が4.0%増、鶏肉の生産量が4.8%増、卵の生産量が3.8%増、牛乳の生産量が8.0%増。

さらに、経済成長、ペット飼育率の上昇、動物性タンパク質需要の増加に伴い、動物の健康と福祉を守るための効果的な寄生虫駆除剤の必要性がより明らかになり、これらの分野での市場拡大が促進されます。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は動物用寄生虫駆除剤の世界市場で最も重要なシェアホルダーであり、予測期間中の年平均成長率は6.4%と推定されます。この産業は、主にペット飼育の増加傾向の影響を受けています。さらに、動物の健康に対する支出の増加とGDPの上昇が、この地域全体の動物用寄生虫駆除剤市場の需要を押し上げています。

第20回家畜センサスによると、インドの家畜頭数は2012年から2019年の間に4.6%増加し、5億1,206万頭から5億3,582万頭となり、年間成長率は0.66%でした。国勢調査によると、ウシは1%増、乳牛は6%増、家禽は16.8%増。家畜人口の急激な増加、動物の健康に対する意識の高まり、動物疾病の発生頻度の増加といった側面が、アジア太平洋の動物衛生市場の成長を促進すると予想されます。

北米は予測期間中6.5%のCAGRを示すと予測されています。動物の飼育が増加し、一人当たりの動物医療支出が増加していることから、米国は他の国々の中でも大きな市場シェアを維持すると予想されます。また、北米におけるペット飼育の増加傾向も市場を前進させると予測されています。例えば、米国獣医師会(AVMA)は、2030年までに犬を飼うアメリカの家庭の数が38%から45%に増加すると予測しています。犬の人口は2020年の8,500万頭から2030年には1億頭以上に増加すると予測されています。猫の人口は6500万匹から8200万匹以上に増加すると予想されています。

さらに、カナダやメキシコなど、他の地域でも最近ペットの飼育が拡大しています。2023年までに100万人以上のカナダ人がペットを飼うようになり、ペット人口がさらに増加する可能性があると予測されています。2024年現在、カナダ人の58%がペットを飼っており、これは世界平均を上回っています。2020年から2022年にかけて、カナダの犬と猫の人口は増加し、犬は790万匹、猫は850万匹に達しました。アルバータ州のペット飼育率が最も高いのに対し、オンタリオ州はペット用品店が最も多い。その結果、同地域でのペットの飼育や所有は寄生虫に感染しやすいため、寄生虫感染率の増加が予想されます。

また、インフレの影響もあり、カナダのペットオーナーはペットにかける費用を増やしています。Rover.comの2024年3月のレポートによると、カナダの平均的なペットオーナーはペットの世話に毎月210米ドルを費やしており、2023年の140米ドルから増加しています。これは年間2,500米ドル近くに相当し、カナダの家族が2ヶ月に1回食料品に費やす金額と同じです。その結果、ペットは寄生虫に感染しやすくなり、動物への支出が増えることで寄生虫治療への支出が増え、市場の成長を支える可能性があります。

さらに、市場成長に貢献するため、主要企業は製品の発売、合併、買収、提携などの戦略的前進を継続的に準備しています。例えば、2022年6月、Zoetis Inc.は、非上場のペットケア遺伝子会社であるBasepawsを買収することで合意したことを明らかにしました。この買収により、ゾエティスは精密動物医療におけるポートフォリオを拡大し、また皮膚科や寄生虫駆除薬におけるペットケアの画期的なパイプラインの将来的な情報を提供し、形成することができます。その結果、上記の要因が北米の動物用寄生虫駆除剤市場に寄与し、予測される期間にわたって発展する見込みです。

ヨーロッパはかなりのシェアを占めています。地域別シェアでは、ヨーロッパにおける動物用寄生虫駆除剤の市場シェアはドイツが約30%を占め、優位性を維持すると予想されます。これは欧州全体の市場シェアの3分の1に相当する可能性があります。コンパニオンアニマルの特定の医薬品治療に必要な有効成分の割合を持つブランド薬が不足しているため、中枢神経系薬剤の分野が市場の成長を牽引しています。動物用医薬品規則(Regulation (EU) 2019/6)は、新たな措置を指示するものです。これは、イノベーションを刺激し、獣医師、農家、ペットの飼い主のための安全で高品質な動物用医薬品の供給とアクセシビリティを高めるための新たな基準を確立するものです。

しかし、第一の目標は、欧州連合(EU)の抗菌薬耐性イニシアチブを支援しながら、動物の病気を治療し、予防することです。これらの変数が、この地域における動物用寄生虫駆除剤の需要を増加させると予想されます。

セグメント別分析

製品種類別

予測期間中、外部寄生虫駆除剤が市場を支配すると思われます。外部寄生虫駆除剤は、動物の皮膚、毛、羽毛に寄生する外部寄生虫を標的として駆除するために特別に開発された薬剤です。これらの寄生虫とは、ノミ、マダニ、ダニ、シラミ、ハエなどです。外部寄生虫駆除剤には、スポットオントリートメント、スプレー、シャンプー、首輪、内服薬など、さまざまな形態があります。これらの薬剤は、外部寄生虫を直接殺傷または忌避し、そのライフサイクルを阻害することで、蔓延を防ぎ、媒介性疾患のリスクを低減します。外部寄生虫駆除剤は、コンパニオンアニマルや家畜などの健康維持に日常的に使用されています。

内部寄生虫駆除剤は、動物の消化管、呼吸器系、その他の内臓に寄生する内部寄生虫を標的として駆除する動物用寄生虫駆除剤です。これらの寄生虫には、回虫、条虫、鉤虫、鞭虫、肺虫、フラムシなどが含まれます。内寄生虫駆除薬には、経口錠剤、液剤、ペースト剤、注射剤など、さまざまな製剤があります。体内寄生虫を駆除または除去し、臓器へのダメージを軽減し、栄養吸収を高め、全体的な健康を増進します。寄生虫駆除剤は、コンパニオンアニマルや家畜の寄生虫感染を制御し、適切な成長、繁殖、生産性を確保するために不可欠です。

家畜別

家禽とは、ニワトリ、七面鳥、アヒル、ガチョウなど、食肉、卵、またはその両方を目的として飼育されている家禽を指します。ダニやシラミのような寄生虫や、回虫やコクシジウムのような内部寄生虫は、養鶏において問題を引き起こします。家禽群では、寄生虫病は成長率の低下、産卵量の減少、飼料要求率の低下、死亡率の上昇を引き起こします。家禽用寄生虫駆除剤には、外部寄生虫駆除のための局所噴霧剤、粉塵剤、経口治療剤、飼料添加剤、および内部寄生虫管理のための水溶性製剤があります。効果的な寄生虫管理は、商業的農業経営において家禽の健康と生産を向上させるために不可欠です。

さらに、2023年には世界の家禽肉生産量は1億4,200万トンに達し、食肉生産量全体の40%を占めると予測されています。米国では、2023年の鶏肉生産量は525億8,000万ポンドで、2022年から4億3,966万3,000ポンド増加。USDAの報告によると、そのほとんどが鶏肉(469億7,500万ポンド)と七面鳥(54億5,700万ポンド)。

反芻動物には、牛、羊、ヤギ、鹿が含まれます。反芻動物は、4つの部屋を持つ胃の中で植物性食品を発酵させることができるユニークな消化器系を持っています。反芻動物は、胃腸虫、肝臓フルク、ダニやシラミなどの外部寄生虫など、様々な寄生虫の病気にかかりやすい動物です。寄生虫の蔓延は、飼料効率の低下、体重減少、乳量減少、貧血を引き起こし、ひどい場合には死に至ることもあります。内寄生虫駆除剤および外寄生虫駆除剤は、動物の健康と生産性を維持しながら寄生虫病を制御・予防するために反芻動物に使用されます。これらの薬剤は、経口、局所、または注射によって投与することができます。

動物用寄生虫駆除剤市場の主要企業リスト

-

- Vétoquinol and Bioniche Life Sciences Inc. (Canada)

- Bayer Animal Health GmbH (Germany)

- DSM N.V. Merck & Co. Inc. (US)

- Biomin Holding Gmbh (German)

- Boehringer Ingelheim International GmbH (Germany)

- Cargill Inc (US)

- Zoetis Inc.(US)

- AB Vista Inc. (UK)

- The Alltech Groupare (US)

- Elanco Animal Health Incorporated (US)

- Bupo Animal Health (South Africa)

- Chr. Hansen A/S (Denmark)

- Danisco A/S (Denmark)

- Novus International Inc. (US)

最近の動き

- 2024年2月 メルクアニマルヘルスがエランコのアクア事業を買収

- 2024年5月 -明治ホールディングスとdsm-firmenichがメタン低減飼料添加剤Bovaerで酪農の持続可能性を改善

動物用寄生虫駆除剤市場のセグメンテーション

製品種類別(2021年~2033年)

- 外部寄生虫駆除剤

- 内部寄生虫駆除剤

- 内寄生虫駆除剤

家畜別(2021-2033年)

- 反芻動物

- 家禽

- 豚

地域別 (2021-2033)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

動物用寄生虫駆除剤の世界市場規模分析

- 動物用寄生虫駆除剤の世界市場紹介

- 製品種類別

- 製品タイプ別

- 金額別製品種類

- 外部寄生虫駆除剤

- 金額別

- 内部寄生虫駆除剤

- 金額別

- 内寄生虫駆除剤

- 金額別

- 製品タイプ別

- 家畜別

- 家畜別

- 金額別家畜

- 反芻動物

- 金額別

- 家禽

- 金額別

- 豚

- 金額別

- 家畜別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録