| • レポートコード:PMRREP6664 • 出版社/出版日:Persistence Market Research / 2025年6月 • レポート形態:英文、PDF、198ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

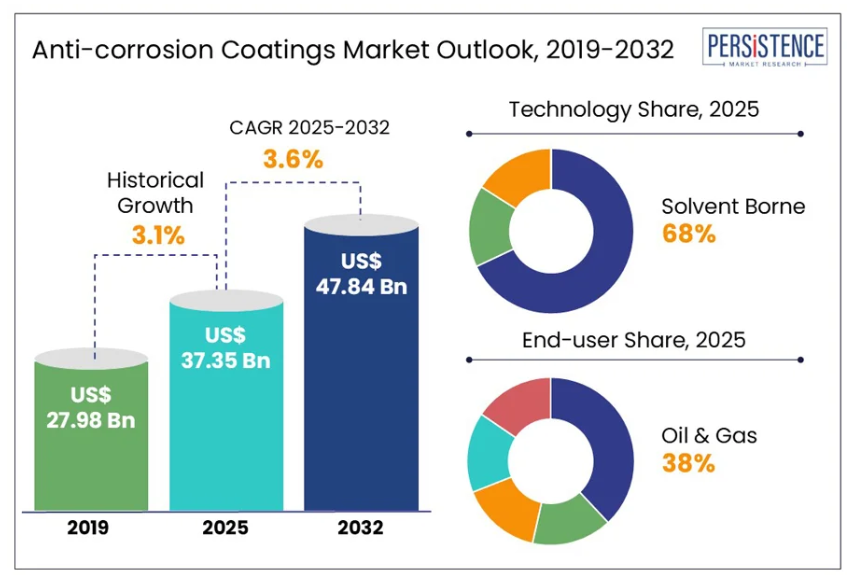

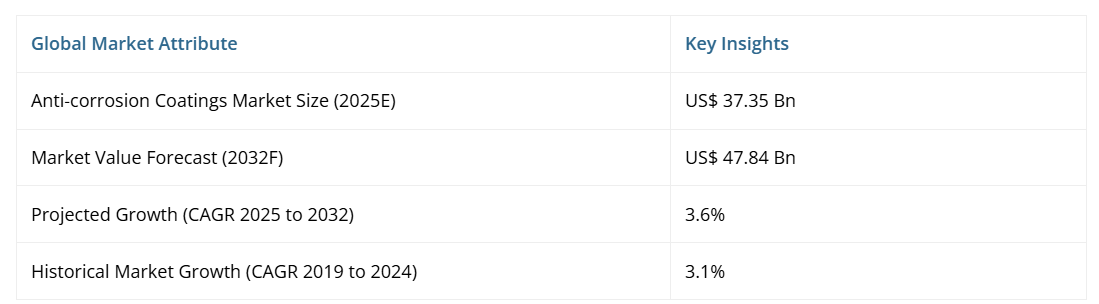

世界の防食コーティング剤市場規模は、2025年の373億5,000万ドルから、2032年までに478億4,000万ドルへ増加すると予測されております。

さらに、2025年から2032年までの予測期間において、市場は年平均成長率(CAGR)3.6%を記録すると見込まれております。Persistence Market Researchの報告書によりますと、建設、インフラ、自動車、船舶用途で使用される金属部品の錆や腐食を抑制するコーティング剤への需要増加が、市場成長を牽引しております。

レポート目次

防食コーティング剤は金属表面を湿気、化学物質、極端な温度から保護し、それにより錆を防ぎ、資産の寿命を延ばし、メンテナンスコストを削減します。腐食はインフラの修理や設備の交換を引き起こすと推定されており、世界GDPの3~5%に相当する経済的損失、年間約2.5兆ドルをもたらしています。

これらのコーティング剤はバリアを形成し、腐食性物質が金属表面に到達するのを減少または阻止します。一般的な防食コーティング剤の種類には、エポキシ、ポリウレタン、亜鉛高含有プライマー、陽極酸化処理、亜鉛めっき、電気めっき、粉体塗装などがあります。さらに、大気浄化法を含む環境問題や規制が、持続可能でバイオベースのコーティング剤技術への革新を促進しています。

産業の主な動向

- 防食コーティング剤市場は、建設、インフラ、自動車、船舶用途で使用される金属部品の錆や腐食を抑制する保護コーティング剤の需要増加に牽引されています。

- 溶剤系セグメントは、耐久性のある皮膜を形成することで金属やゴム表面を腐食、摩耗、化学物質への曝露から保護するため、市場を支配すると予想されます。

- 水性コーティング剤セグメントは、VOC排出量が大幅に低く(50g/L以上削減)、有害排出物を低減できることから支持され、急速な成長が見込まれます。

- アジア太平洋地域は、急速な経済発展と自動車、輸送、インフラ、発電、産業分野への多額の投資に牽引され、市場を支配すると推定されます。

- 超薄型ナノコーティングなどの防食技術における最近の最先端の革新は、湿気や化学物質に対する優れた保護を提供します。

- インフラ開発の増加は、防食コーティング剤の世界的な需要拡大の主な推進要因です。

市場動向

推進要因 – 世界的なインフラ開発活動の急増

インフラ開発の増加は、防食コーティング剤の世界的な需要拡大の主な推進要因です。政府および民間セクターは、道路、橋梁、鉄道、港湾、高層ビル、産業施設の建設および改修に大規模な投資を行っています。これらのプロジェクトでは、鋼鉄、鉄、コンクリート、各種金属合金が広く使用されますが、これらは湿気、化学物質、温度変化、紫外線による腐食の影響を受けやすい性質を持っています。腐食は構造部材を劣化させ、設備の故障を引き起こし、修理コストを増大させ、さらに深刻な健康・安全上のリスクをもたらします。防食コーティング剤は、これらの危険から金属部品全体を保護する耐久性のあるバリアを形成することで、資産の寿命を延ばし、修理コストを削減します。

インドでは、約16,000kmに及ぶ道路建設や、特にスマートシティ開発を伴う不動産市場の急成長を背景に、防食コーティング剤への需要が高まっています。一方アメリカでは、2021年以降の建設活動が5,000億ドルを超える規模に達しており、排出量削減という国家目標を支えるエコフレンドリーな建築手法が反映されています。防食コーティング剤は、省エネルギー材料と低炭素建設技術の統合において重要な役割を果たします。さらに、ヨーロッパにおける環境規制の強化、特に危険物質指令(DSD)および新溶剤指令(NSD)の更新により、コーティング産業は環境に配慮した持続可能な配合の採用を迫られています。

制約要因 – 厳格な環境規制と政策

厳格かつ急速に進化する環境法規制は、防食コーティング剤市場の成長を抑制する重要な要因となりつつあります。欧州の規制では、化学物質の分類、表示、市場制限、リスク評価、労働者曝露限界、揮発性有機化合物(VOC)排出量に対して厳格な管理が導入されています。従来型の防食コーティング剤やペンキは、より多くのVOCや有害大気汚染物質(HAP)を排出します。これらは、労働者が長期間曝露すると、頭痛、呼吸器疾患、さらには癌などの深刻な健康・安全上のリスクをもたらします。

溶剤系コーティング剤に使用される可燃性有機化合物は火災リスクを高める可能性があります。これにより、産業は規制順守のため製品を再設計する追加負担を強いられており、水性・低VOC・無VOC配合への移行が進んでいます。溶剤系コーティング剤の配合に使用される化学物質である3-グリシジルオキシプロピルトリメトキシシランおよびn-プロパノールは、重大な環境被害を引き起こすため、より持続可能な原料の必要性が浮き彫りとなっています。ナノテクノロジーを含む新技術は複雑な工程を伴い、多くの場合高コストであるため、環境に優しいにもかかわらず経済的実現性が制限され、普及が妨げられています。さらに、無塗装鋼板とゾルゲル法によるアルキド樹脂層を塗布した鋼板の環境影響を比較した最近の研究では、塗装鋼板が環境負荷を46%低減する一方で、塗料使用量の増加や頻繁な補修がこれらの利点を相殺する可能性が示されました。厳しい規制への対応に伴う複雑さとコストは、市場成長の主要な制約要因であり続けています。

機会 – 防食技術の革新

超薄型でありながら耐久性に優れたナノコーティングなど、防食技術における最近の最先端の革新は、湿気や化学物質に対する卓越した保護を提供します。自己修復コーティング剤は軽微な損傷を修復できるため、アクセス困難な設置場所でのメンテナンスを削減します。エコフレンドリー製品への需要は、性能に影響を与えずにVOC排出量を低減する水性およびバイオベースの配合の開発を促進しています。さらに、自己洗浄性、防汚性、損傷検知機能を備えたスマートコーティング剤が、航空宇宙、船舶、石油・ガス分野で注目を集めています。これらのコーティング剤は、環境中のpH、温度、機械的ストレスの変動に能動的に対応し、過酷な環境下における資産の寿命延長とライフサイクルコストの削減を実現します。

研究開発の取り組みにより、グラフェン、カーボンナノチューブ、有機・無機ハイブリッド構造を組み込んだナノ複合コーティング剤などの先進材料の製造が進んでいます。これらの軽量かつコスト効率に優れた次世代コーティング剤は、高い機械的強度、耐食性、熱安定性も提供します。化学気相成長法(CVD)、物理気相成長法(PVD)、原子層堆積法(ALD)などの処置が、これらの先進材料の製造を支援しています。船舶環境向けに設計されたスマートコーティングシステムは、環境侵害にリアルタイムで反応する埋め込み型ナノカプセルや防食剤を統合しており、手動の介入なしに保護を提供します。規制圧力により産業は持続可能なソリューションの採用を迫られており、防食コーティング剤市場にとって大きな成長機会が生まれています。

カテゴリー別分析

技術インサイト

溶剤系セグメントは2025年に市場シェアの約68%を占め、主導的立場を維持すると予想されます。これらのコーティング剤は有機溶剤と樹脂を用いて調製され、金属やゴム表面を腐食、摩耗、化学物質暴露から保護します。湿度の影響を受けず、湿潤で過酷な環境での使用に最適です。入念な表面処理を必要とせず、グリースや汚れが存在する場合でも良好に機能します。約2年という長い保存期間を持ち、少量で滑らかな仕上げと優れた被覆性を提供するため、経済的で産業現場で広く採用されています。

一方、溶剤系コーティング剤は可燃性であり、揮発性有機化合物(VOC)を放出するため、欧州のADR(危険物輸送に関する協定)などの安全規制に基づき、取り扱い・保管・輸送には細心の注意が必要です。こうした懸念があるにもかかわらず、溶剤系コーティング剤は耐久性と施工の容易さが重要な、過酷な産業環境や船舶環境において依然として広く使用されています。

水性コーティング剤セグメントは急速な成長が見込まれております。これはVOC排出量が大幅に低く(50g/L以上削減)、ヨーロッパ・南米アメリカ・中国におけるVOC排出規制などの表示義務・規制・法的要件が水性防食コーティング剤の成長を牽引しているためです。耐水性の低さ、乾燥時間の長さ、特に過酷な環境下での耐久性の低さが市場成長の妨げとなっています。水性コーティング剤への切り替えには、多くの場合、高価な設備のアップグレードが伴います。主要科学誌に掲載された最近の研究では、機能化酸化グラフェン(fGO)が効果的なバリアネットワークを形成し、腐食防止性能を向上させることで、水性コーティング剤を大幅に強化することが報告されています。継続的な研究開発により、適合性が向上し、普及が進むことが期待されます。

エンドユーザーインサイト

石油・ガスセグメントは、2025年に防食コーティング剤市場を支配すると予測されており、総収益の約38%を占める見込みです。これは、石油・ガス産業において、パイプ、タンク、ポンプ、バルブなどの部品に影響を与える腐食が重大な課題であるためです。CO₂、H₂S、水、酸素への曝露は腐食を引き起こし、結果として材料損失、設備故障、事故につながります。石油・ガス産業における腐食には、スイート腐食、サワー腐食、酸素関連腐食、ガルバニック腐食、隙間腐食、侵食、微生物誘発腐食、応力腐食割れなどの種類があります。エポキシ、ポリウレタン、フェノール樹脂系コーティング剤は石油・ガス産業で一般的に使用されるコーティング剤です。これらは高温・低pH環境下で高い効果を発揮し、強酸や工業用化学薬品からも保護します。セラミックおよび先進ポリマーコーティング剤は、特に掘削・処理作業において、機械的応力や浸食からの保護にも使用できます。

海洋分野は市場で最も急速に成長しているセグメントです。船舶用コーティング剤は、水線上下の腐食、生物付着、過酷な環境条件から保護するため、船舶や海洋構造物に塗布される特殊塗料です。防汚コーティング剤はフジツボなどの海洋生物の付着を防ぎ、燃料効率と船舶の速度を向上させます。国際海事機関(IMO)の厳格な規制と高まる環境問題への懸念が、先進的でエコフレンドリーな防食コーティング剤の需要を牽引しております。船舶分野では、ポリマー(エポキシ、ポリウレタン、アクリル)や特殊コーティング(粉体塗装、無機亜鉛コーティングなど)が採用されております。産業では現在、自己研磨性コポリマーや付着防止コーティングといった持続可能な代替品への移行が進んでおります。

地域別インサイト

北米防食コーティング剤市場動向

北米地域は、予測期間中に防食コーティング剤の需要が最も急速に成長すると見込まれております。これは、船舶、石油・ガス、発電、自動車、航空宇宙産業からの需要増加によるものです。オフショア石油プロジェクトの増加と産業設備の更新も主要な推進要因となっております。米国環境保護庁(EPA)およびREACHによる厳格な環境基準の施行は、低VOCおよび水性コーティング剤への移行を後押しし、持続可能で効果的なコーティング剤開発に向けた研究開発(R&D)を促進しています。カナダの厳しい気象条件は、環境に優しい防食コーティング剤に対する高い需要を生み出しています。同地域の主要企業にはアクゾノーベル、PPGインダストリーズ、アクサルタ・コーティング・システムズが含まれ、いずれも地域の市場拡大に貢献しています。

米国においても、石油・ガス産業における防食コーティング剤の需要が高いため、高い成長が見込まれています。腐食関連の損失削減の必要性から、民間・公共セクター双方が先進的なコーティング技術への投資を積極的に進めています。米国の石油・ガスインフラが拡大を続ける中、パイプライン腐食の脅威が増大していることから、運用上の安全性、効率性、長寿命を保証する先進的な防食コーティング剤の必要性が強調されています。

アジア太平洋地域の防食コーティング剤市場動向

アジア太平洋地域は、急速な経済発展と自動車・輸送・インフラ・発電・産業分野への多額の投資を背景に、2025年には防食コーティング剤市場を支配し、総収益の約63%を占めると予測されています。多くの多国籍企業が低廉な人件費を背景に生産拠点を同地域へ移転しており、アジア太平洋地域は最も有望な市場となっています。石油・ガス産業も顕著で、ペトロチャイナ、ONGC、ペトロナス、シェブロン、シェルなどの主要企業による大規模な生産・消費が支えられています。さらに、インドと中国では道路、鉄道、スマートシティを含む建設活動が活発化しており、市場の拡大をさらに促進しています。

中国は防食コーティング剤市場で最大のシェアを占めており、これは自動車・造船産業の優位性、石油・ガス分野への多額の投資、インフラプロジェクトに対する政府の強力な支援に起因しています。さらに、急速な産業成長と人口増加が効果的な防食ソリューションの需要をさらに押し上げています。

ヨーロッパ防食コーティング剤市場動向

ヨーロッパ市場は予測期間中に大幅な成長が見込まれます。石油・ガスおよび船舶用途の拡大が市場を牽引すると予想されます。エネルギー分野の成長、厳格な環境規制、急増するインフラ需要、金属構造物への需要増加が市場成長を促進しています。エコフレンドリーで高性能なコーティング剤や改良された施工手段といった技術革新が、この成長をさらに加速させています。加えて、揮発性有機化合物(VOC)に関する厳格な規制が、水性コーティング剤やその他の持続可能な代替品への移行を加速させています。アクゾノーベル社とヨートン社は、世界の防食コーティング剤市場における主要企業です。

ドイツは、道路、橋梁、鉄道を含むインフラセグメントに牽引され、ヨーロッパ最大の市場として主導的な立場にあります。古い構造物の大規模な改修が進行中です。産業における持続可能な建築手法や省エネルギーソリューションへの移行も、コーティング剤の技術研究開発活動を促進しています。ドイツ政府が再生可能エネルギーや商業建築分野を中心にインフラ開発に注力していることから、高性能保護コーティング剤に対する需要は国内で堅調に推移しています。

競争環境

世界の防食コーティング剤市場は競争が激しく、国内外の企業が幅広い製品を提供し、市場シェア拡大を競っています。各社は研究開発への投資に加え、製品革新、戦略的提携、買収といった成長戦略を採用しております。

主要な産業動向

2025年2月、アクゾノーベル社は、バイオベース原料を20%含有する持続可能な水性木材用コーティング剤「RUBBOL WF 3350」を戦略的に発売いたしました。

2024年3月、ヘンペル社は、高い塗膜形成能力による優れた保護機能で断熱材下腐食(CUI)を低減する初の断熱コーティングシステム「Hempatherm IC」を発表いたしました。

防食コーティング剤市場における主要企業

- AkzoNobel N.V.

- Axalta Coating Systems, LLC

- Kansai Paint Co., Ltd.

- BASF SE

- Ashland

- Hempel A/S

- Jotun

- PPG Industries, Inc.

- The Sherwin-Williams Company

市場セグメンテーション

技術別

- 溶剤系

- 水性

- 粉体

エンドユーザー別

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

コーティング剤の種類別

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 防食コーティング剤市場概況(2025年および2032年)

- 市場機会評価(2025年~2032年、ドル)

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- マクロ経済要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 規制環境

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主要プロモーション戦略

- PESTLE分析

- ポーターの5つの力分析

- 防食コーティング剤市場の見通し:

- 主なハイライト

- 市場規模(ドル)および前年比成長率

- 絶対的な機会規模(ドル)

- 市場規模(ドル)の分析と予測

- 過去の市場規模(ドル)分析、2019-2024年

- 市場規模(ドル)の分析と予測、2025-2032年

- グローバル防食コーティング剤市場展望:技術

- はじめに/主な調査結果

- 技術別、過去市場規模(ドル)分析、2019年~2024年

- 技術別、市場規模(ドル)分析および予測、2025年~2032年

- 溶剤系

- 水性

- 粉体系

- 市場魅力度分析:技術別

- グローバル防食コーティング剤市場展望:エンドユーザー別

- はじめに/主な調査結果

- エンドユーザー別 過去市場規模(ドル)分析、2019年~2024年

- エンドユーザー別 市場規模(ドル)分析および予測、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場魅力度分析:エンドユーザー

- 世界の防食コーティング剤市場見通し:コーティング剤の種類別

- はじめに/主な調査結果

- 過去の市場規模(ドルで10億)分析、コーティング剤の種類別、2019年~2024年

- 市場規模(ドルで10億)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析:コーティング剤の種類別

- 主なハイライト

- グローバル防食コーティング剤市場見通し:地域別

- 主なハイライト

- 地域別、2019年~2024年の過去市場規模(10億ドル)分析

- 地域別、2025年~2032年の市場規模(10億ドル)分析および予測

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

- 北米防食コーティング剤市場の見通し:

- 主なハイライト

- 市場規模(10億ドル)の分析、市場別、2019年~2024年

- 技術別

- エンドユーザー別

- コーティング剤の種類別

- 市場規模(10億ドル)の分析と予測、国別、2025年~2032年

- アメリカ

- カナダ

- 市場規模(ドルで10億)分析および予測、技術別、2025年~2032年

- 溶剤系

- 水性

- 粉体

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場規模(ドルで10億)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析

- ヨーロッパ防食コーティング市場の見通し:

- 主なハイライト

- 過去の市場規模(10億ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- エンドユーザー別

- コーティング剤の種類別

- 市場規模(10億ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ諸国

- 市場規模(ドルで10億)分析および予測、技術別、2025年~2032年

- 溶剤系

- 水性

- 粉体

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場規模(10億ドル)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析

- 東アジア防食コーティング市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル10億)分析、市場別、2019年~2024年

- 国別

- 技術別

- エンドユーザー別

- コーティング剤の種類別

- 市場規模(ドル10億)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(ドルで10億)分析および予測、技術別、2025年~2032年

- 溶剤系

- 水性

- 粉体

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場規模(10億ドル)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析

- 南アジア・オセアニア防食塗料市場の見通し:

- 主なハイライト

- 過去の市場規模(10億ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- エンドユーザー別

- コーティング剤の種類別

- 市場規模(10億ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 市場規模(10億ドル)分析および予測、技術別、2025年~2032年

- 溶剤系

- 水性

- 粉体

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場規模(10億ドル)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析

- 南米アメリカ防食コーティング市場の見通し:

- 主なハイライト

- 過去の市場規模(10億ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- エンドユーザー別

- コーティング剤の種類別

- 市場規模(10億ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他南米アメリカ

- 市場規模(10億ドル)分析および予測、技術別、2025年~2032年

- 溶剤系

- 水性

- 粉体

- 市場規模(10億ドル)分析および予測、エンドユーザー別、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場規模(ドルで10億)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析

- 中東・アフリカ防食塗料市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル10億)分析、市場別、2019年~2024年

- 国別

- 技術別

- エンドユーザー別

- コーティング剤の種類別

- 市場規模(ドル10億)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(ドルで10億)分析および予測、技術別、2025年~2032年

- 溶剤系

- 水性

- 粉体

- 市場規模(ドルで10億)分析および予測、エンドユーザー別、2025年~2032年

- 船舶

- 石油・ガス

- 産業

- インフラ

- 発電

- 市場規模(10億ドル)分析および予測、コーティング剤の種類別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Akzo Nobel N.V.

- 概要

- セグメントと製品

- 主要財務指標

- 市場動向

- 市場戦略

- アクサルタ・コーティング剤システムズ社

- 関西ペイント株式会社

- BASF SE

- アシュランド

- ヘンペルA/S

- ヨートン

- PPGインダストリーズ社

- シャーウィン・ウィリアムズ社

- Akzo Nobel N.V.

- 付録

- 調査方法論

- 調査前提

- 略語と略称