| • レポートコード:SRMD56929DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

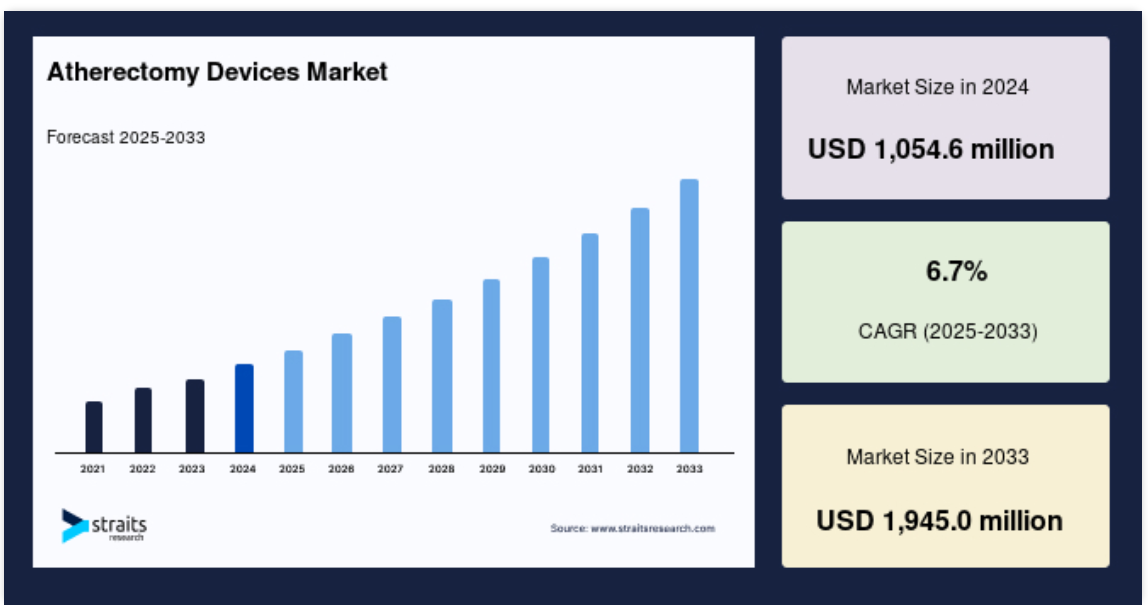

アテレクトミー装置の世界市場規模は、2024年に10億5,460万米ドルと評価され、2025年の11億5,360万米ドルから 2033年には19億4,500万米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は6.7%です。

アテレクトミー装置は、特に末梢動脈疾患(PAD)や冠動脈疾患(CAD)の場合に、血管内に蓄積したプラークを除去または破壊するために使用される医療器具です。これらの器具は、閉塞または狭窄した動脈を取り除き、血流を回復させることを目的としたアテレクトミー処置の際に一般的に使用されます。

世界市場は、低侵襲手技の進歩や血管インターベンションの技術革新によって大きな成長を遂げています。回転式、指向性、軌道式、レーザーアテレクトミー装置の採用が増加しており、精密なプラーク除去、処置合併症の減少、患者転帰の改善により、産業が再構築されています。

レポート目次

さらに、ロボット支援システム、人工知能を駆使した画像処理、薬剤被覆バルーン(DCB)併用療法の統合により、処置の効率と長期的な成功率が向上しています。また、世界市場では、費用対効果、入院期間の短縮、即日処置への嗜好の高まりなどを背景に、外来患者やASCへのシフトが進んでいます。

主要トレンド

血管手術におけるAIとロボットの統合

人工知能(AI)とロボットの統合は粥腫切除術に革命をもたらし、手術の精度を高め、効率を改善し、患者の転帰を大幅に向上させます。AI主導の画像技術、ロボット支援による介入、自動化されたナビゲーション・システムは、手術の精度を高め、処置のリスクを低減し、手技の信頼性と侵襲性を高めています。

- 例えば、2022年9月、シーメンス・ヘルティニアーズ傘下のコリンダスは、末梢血管インターベンション用に設計されたCorPath GRXロボットシステムの進歩を発表しました。このシステムは、ロボット支援によるアテレクトミーを可能にし、手技の精度を向上させ、医師の放射線被ばくを最小限に抑え、患者の安全性と転帰を高めます。

粥腫切除装置にAIとロボット技術が継続的に統合されることで、臨床結果が改善され、処置がより安全で効果的になり、合併症が起こりにくくなることが期待されます。

併用療法における薬剤コーティング・バルーンの使用拡大

薬剤コーティング・バルーン(DCB)の併用療法の増加は、アテレクトミー装置市場の重要なトレンドとして浮上しています。DCBは抗増殖薬を動脈壁に送達し、アテレクトミー処置と併用することで再狭窄を抑制し、長期予後を改善します。この組み合わせは、病変の準備を強化し、薬剤の吸収を最適化し、ステントの必要性を最小限に抑えます。

- 例えば、2024年12月にNational Library of Medicineによって発表された研究では、大腿骨転子部ISRに対してRotarex-S回転粥腫切除術とDCB血管形成術を併用したところ、12ヵ月開存率が86.7%、TLR率が7.9%であったことが明らかにされ、その安全性と有効性が強調されるとともに、検証のための大規模試験が推奨されています。

DCBと粥腫切除術のこのような統合は、血管インターベンションの将来を形作るものであり、患者の転帰の改善と長期的な動脈開存のための有望なアプローチを提供するものです。

アテレクトミー装置市場の促進要因

心血管疾患の発生率の増加

心血管疾患(CVD)、特に末梢動脈疾患(PAD)と冠動脈疾患(CAD)の有病率の増加は、アテレクトミー装置市場の主要な促進要因です。座りがちなライフスタイル、不健康な食生活、喫煙、糖尿病の蔓延といった処置別要因が、動脈プラーク除去処置を必要とする患者数を増加させています。

- 例えば、2023年6月に米国心臓協会(AHA)はPAD患者の大幅な増加を報告し、世界中で2億人以上が罹患していると推定しています。この急増は、動脈閉塞に効果的に対処するための高度なアテレクトミー治療に対する需要の増加を強調しています。

心血管疾患の負担が世界的に増加し続ける中、革新的なアテレクトミー装置に対する需要は拡大する見込みです。

外来および外来治療への嗜好の高まり

費用対効果に優れ、効率的で患者に優しい治療オプションの必要性により、外来および外来治療への嗜好が高まり、市場が変化しています。低侵襲アテローム切除術は外来手術センター(ASC)に適しており、入院期間の短縮、医療費の削減、患者の早期回復を可能にします。

- 例えば、2024年2月、米国心臓病学会(ACC)は、ASCで行われた心臓処置に関するデータ主導型の洞察を提供する新しいレジストリを立ち上げました。この取り組みは、アテレクトミー手技を含む血管インターベンションが従来型の病院からASCにシフトしつつあることを反映したもので、ワークフローの統合、患者転帰の改善、コスト効率の向上を可能にします。

医療提供者がASCで粥腫切除術を実施する機会が増え、患者へのアクセスが向上し、リソースのユーティリティが最適化され、全体的な治療効率が改善されるため、このシフトが市場の成長を促進すると予想されます。

市場抑制要因

粥腫切除装置および処置の高コスト

粥腫切除装置および処置のコストが高いことが、特に中低所得地域における市場拡大の大きな障壁となっています。先進的な粥腫切除システムには多額の投資が必要であり、医療予算を圧迫する高い調達コストとメンテナンスコストがかかります。さらに、入院、画像診断、医師費用、術後ケアなどの処置別費用が患者の経済的負担をさらに増大させます。

多くの医療施設、特に発展途上地域の医療施設は、予算の制約やアテレクトミー処置に対する保険適用の制限のために、これらの技術の導入に苦慮しています。このようなコスト要因は、利用しやすさを制限するだけでなく、より新しく効果的な技術の採用を遅らせ、末梢動脈疾患の有病率の増加や低侵襲インターベンションに対する需要の高まりにもかかわらず、市場の成長を妨げています。

市場機会

次世代粥腫切除装置の革新

次世代粥腫切除装置の開発は、市場に大きな機会をもたらします。これらの先進的な装置は、AI主導のナビゲーション、リアルタイム画像処理、生体吸収性材料を組み込んで、精度、安全性、長期的な有効性を高めています。レーザー支援やハイブリッド粥腫切除システムなどの革新は、複雑な動脈病変に対する治療の選択肢を広げています。

- 例えば、2024年3月にNational Library of Medicineに掲載された研究では、PAOD患者の腸骨動脈および膝窩動脈閉塞に対する多機能粥腫切除装置が注目されました。この装置は粥腫切除、血栓除去、通過機能を併せ持ち、コストを削減します。良好な治療成績が報告され、有効性を検証するための多施設共同研究が求められています。

このような進歩は、患者の予後を改善するだけでなく、費用対効果の高い治療ソリューションを推進し、世界中で粥腫切除術の採用を増やしています。

地域別インサイト

北米: 市場シェア41.15%で圧倒的な地域

北米は、末梢動脈疾患の高い有病率と先進的な血管インターベンションの強力な導入により、世界のアテレクトミー装置市場で支配的な地位を占めています。この地域は、充実した研究開発投資、確立された医療インフラ、アテレクトミー処置の使用を奨励する有利な償還政策などの恩恵を受けています。

さらに、主要市場プレイヤーの存在と、AI統合アテレクトミー・システムやロボット支援インターベンションなどの継続的な技術進歩が、市場の成長をさらに加速させています。低侵襲手技に対する意識の高まりやCVDスクリーニングプログラムの増加も市場拡大に寄与しています。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、PAD症例の増加、医療費の増加、先進医療へのアクセスの向上が原動力となり、最も急速に成長すると予測されています。急速な都市化、高齢化、糖尿病や心血管疾患の負担増が、効果的な血管介入への需要を促進しています。医療インフラを強化する政府の取り組みと低侵襲手術技術への投資の増加が市場拡大を後押ししています。さらに、中国やインドなどの新興国における医療機器メーカーの存在感の高まりが製品の入手性を高め、この地域におけるアテレクトミー装置の採用をさらに促進しています。

国別インサイト

- 米国 – 米国は、研究開発への投資が高く、臨床試験の数が増加し、医療の進歩を支える規制の枠組みがしっかりしているため、アテレクトミー装置産業で優位を占めています。2024年11月、ロイヤル・フィリップスは、2つの治療を1つに統合することでPAD治療を簡素化する、レーザーアテレクトミーと血管内結石破砕の2つの機能を持つカテーテルを評価する米国THOR IDE臨床試験を開始しました。この技術革新は処置効率を高め、患者の転帰を改善し、市場の成長を促進します。

- ドイツ– ドイツは、末梢動脈疾患(PAD)の有病率の高さと低侵襲処置の普及により、ヨーロッパ最大のアテレクトミー装置市場の一つとなっています。同国の確立された規制フレームワークと有利な償還政策は、病院や専門クリニックが最先端のアテレクトミー技術を採用することを後押ししています。さらに、研究機関と医療機器メーカーの強力な協力関係が継続的な技術革新に貢献し、市場拡大をさらに後押ししています。

- カナダ– カナダのアテレクトミー装置市場は、PADと冠動脈疾患(CAD)の罹患率の上昇により拡大しています。好意的な償還政策、医療技術に対する政府の強力な支援、確立された医療制度が主な促進要因となっています。さらに、進行中の臨床試験や医療機関と医療機器メーカーとの協力関係が技術革新を加速させています。これらの要因は、低侵襲手技に対する意識の高まりとともに、カナダにおけるアテレクトミー装置の普及に寄与しています。

- インド – インドでは、医療投資と施設拡張の増加により、アテレクトミー装置市場が大きく成長しています。2024年12月には、Jayadeva Institute of Cardiology and Research Instituteがカルナタカ州に新支店を開設し、心血管医療へのアクセスが向上しました。糖尿病とPADの負担の増加、心臓ケアの改善に対する政府の取り組みが粥腫切除術の需要を促進しており、インドは血管インターベンションの急拡大市場となっています。

- 中国 : 中国のアテレクトミー装置市場は、PADの有病率の上昇、医療費の増加、医療技術の急速な進歩により拡大しています。医療インフラ強化に向けた政府主導の取り組みや低侵襲手技の採用拡大が成長を後押ししています。さらに、国内外の医療機器メーカーの存在により、革新的なアテレクトミー・ソリューションへのアクセスが向上しており、中国が主要なプレーヤーとなっています。

- 日本- 日本は、強力な研究開発投資と臨床試験の増加に牽引され、市場で著しい成長を遂げています。2023年1月、Cardiovascular Systems Inc.(CSI)は、PAD患者の石灰化プラークを治療するためのDiamondback 360末梢軌道粥腫切除システム(OAS)を評価するKAIZEN臨床試験を開始しました。この試験は、血管インターベンションの進歩と患者の予後改善に対する日本のコミットメントを強調し、日本での薬事承認をサポートすることを目的としています。

セグメント分析

世界のアテレクトミー装置市場は、種類、用途、エンドユーザーに区分されます。

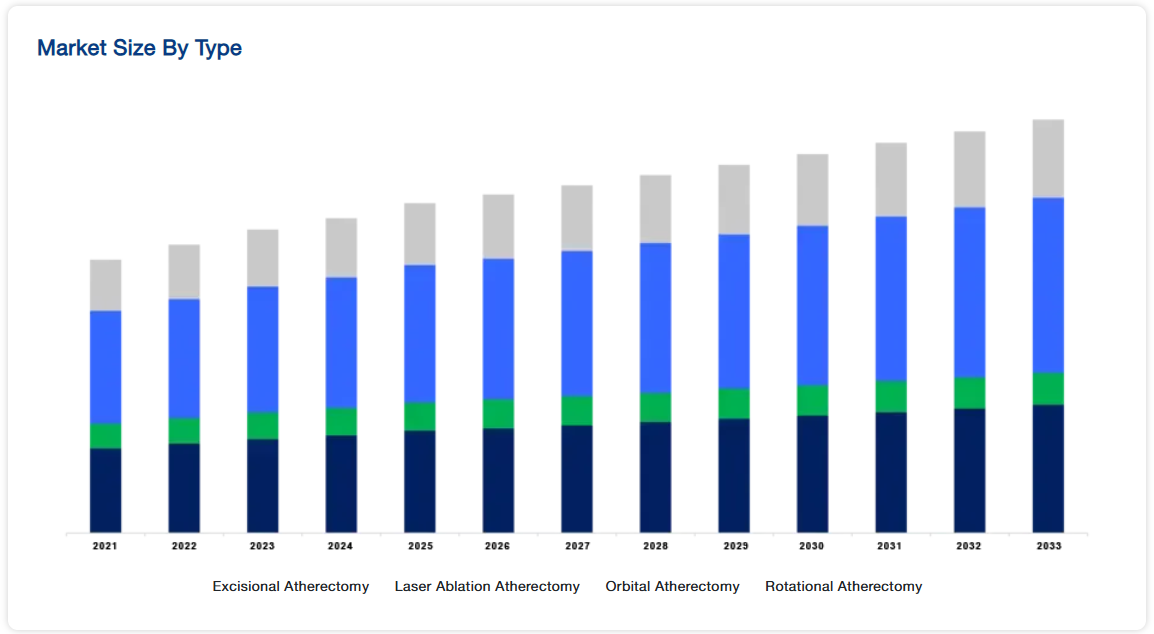

種類別

回転式アテレクトミー・システムは、石灰化が進んだ動脈病変の治療に優れた効果を発揮するため、アテレクトミー・デバイスの世界市場で優位を占めています。これらのシステムは、血管の外傷を最小限に抑えながらプラークを正確に除去するため、末梢動脈や冠動脈疾患の複雑な症例に高い効果を発揮します。内腔開存性の改善、ステント留置の最適化、処置合併症の軽減を可能にするこれらのシステムは、インターベンショナル・カーディオロジストや血管外科医の間で好ましい選択肢として位置付けられ、高度な血管インターベンションにおいて広く採用される原動力となっています。

用途別

末梢動脈疾患(PAD)は、世界的な有病率の高さと罹患率の上昇により、アテレクトミー装置産業で最大の市場シェアを占めています。糖尿病、高血圧、喫煙、肥満などの要因によって、粥腫切除術を必要とする患者層が拡大しています。これらの介入は、血流の回復、切断の予防、全体的な血管の健康状態の改善に重要な役割を果たしています。低侵襲治療が普及するにつれて、PAD管理におけるアテレクトミー装置の需要は増加の一途をたどっており、市場の成長を支えています。

エンドユーザー別

病院は、設備の整ったインフラ、熟練した医療専門家、血管処置のための患者流入が多いことから、アテレクトミー装置の主要なエンドユーザーであり続けています。高度な心血管治療のセンターとして、病院は末梢動脈疾患と冠動脈疾患の両方に対する複雑なアテレクトミー治療を含む包括的な治療オプションを提供しています。最先端の画像技術、処置後のモニタリング、救急医療が利用可能であることから、病院は粥腫切除術治療に適した環境としてさらに強化され、市場の継続的な優位性が確保されます。

各社の市場シェア

世界の粥腫切除装置市場の主要企業は、競争上の優位性を獲得し、市場でのプレゼンスを拡大するために、戦略的提携、製品承認、買収、製品発売など、さまざまな事業戦略の採用にますます注力しています。これらの企業は、医療提供者、学術機関、研究機関と提携を結び、技術革新を加速させ、自社製品へのアクセスを向上させています。

RAメディカル 市場における新興プレーヤー

RAメディカルは、レーザーを使った血管・皮膚科治療に特化した医療技術企業。同市場では、末梢動脈疾患(PAD)の低侵襲プラーク除去用に設計されたDABRAエキシマレーザーシステムを開発。

RAメディカルの最近の動向

- 2022年3月、 RA Medical社は、末梢動脈疾患(PAD)治療のための粥腫切除装置としてDABRAエキシマレーザーシステムを評価する重要な臨床試験に100人の被験者を登録したことを発表しました。本試験は、最大125人の被験者登録が可能で、プラーク除去におけるシステムの安全性と有効性を評価することを目的としており、粥腫切除の適応に関する規制当局の承認取得を後押しするものです。

アテレクトミー装置市場の主要企業リスト

-

- AngioDynamics

- Abbott Laboratories

- Braun SE

- Biomerics LLC

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Cardiovascular Systems Inc.

- Koninklijke Philips NV

- Medtronic

- RA Medical

- Terumo Corporation

- BIOTRONIK

- R. Bard

- Straub Medical

最近の動向

- 2024年11月-フィリップスは、レーザー粥腫切除術と血管内結石破砕術を組み合わせたカテーテルを評価する米国THOR IDE臨床試験の最初の患者の登録を発表。この装置は、2つの治療法を1つの手技に統合することで末梢動脈疾患(PAD)治療を簡略化し、手技の複雑性を軽減して患者の転帰を改善する可能性があることを目的としています。

- 2024年4月 –大塚メディカルデバイス株式会社は、Diamondback 360 Coronary Orbital Atherectomy System (OAS)の日本における販売権をアボットメディカル合同会社に譲渡することで合意したと発表しました。この戦略的な移管により、アボット社の確立された販売網と心血管インターベンションの専門知識を活用し、日本におけるDiamondback 360システムの市場拡大が期待されます。

アナリストの見解

当社のアナリストによると、世界のアテレクトミー装置市場は、PADとCADの有病率の増加、低侵襲処置の採用拡大により、大きく成長する見込みです。ロボット支援アテレクトミー、レーザーベースのシステム、AI主導の画像処理などの技術革新により、処置の精度が向上し、患者の転帰が改善し、合併症が減少しています。

さらに、薬剤コーティングバルーン(DCB)を粥腫切除術に組み込むことで、再狭窄を最小限に抑え、動脈開存性を高めることで、長期的な有効性が向上しています。このような進歩にもかかわらず、市場は高額な機器コスト、限られた償還範囲、専門的なトレーニングの必要性などの課題に直面しています。

しかし、新興市場、特にアジア太平洋地域における需要の高まりは、大きな成長機会をもたらします。医療投資の増加、心血管疾患負担の増加、先進医療技術へのアクセスの向上により、これらの課題が克服され、市場の持続的な拡大が見込まれます。

アテレクトミーデバイス市場のセグメンテーション

種類別(2021年〜2033年)

- 切除アテレクトミー

- レーザーアブレーションアテレクトミー

- 軌道アテレクトミー

- 回転アテレクトミー

用途別(2021年~2033年)

- 冠動脈疾患

- 末梢動脈疾患

- その他

エンドユーザー別 (2021-2033)

- 病院

- 外来手術センター

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

アテレクトミー装置の世界市場規模分析

- アテレクトミー装置の世界市場紹介

- 種類別

- タイプ別

- 金額別種類

- 切除アテレクトミー

- 金額別

- レーザーアブレーションアテレクトミー

- 金額別

- 軌道アテレクトミー

- 金額別

- 回転アテレクトミー

- 金額別

- タイプ別

- 用途別

- はじめに

- 金額別アプリケーション

- 冠動脈疾患

- 金額別

- 末梢動脈疾患

- 金額別

- その他

- 金額別

- はじめに

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録