| • レポートコード:SRAT2991DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

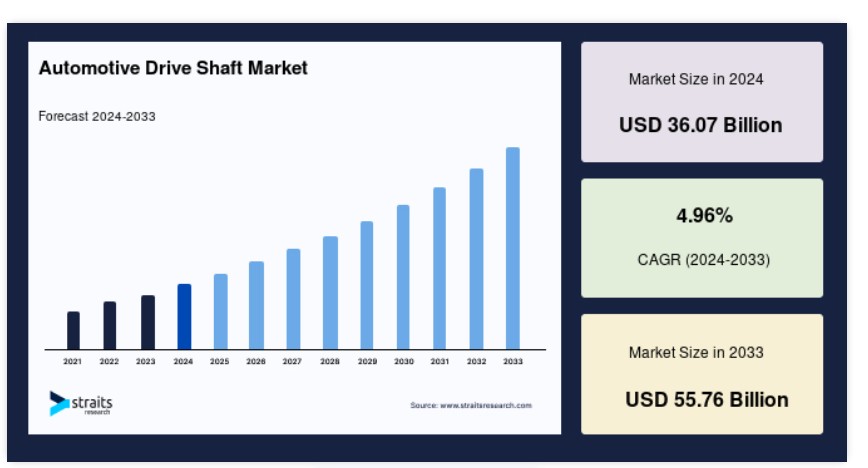

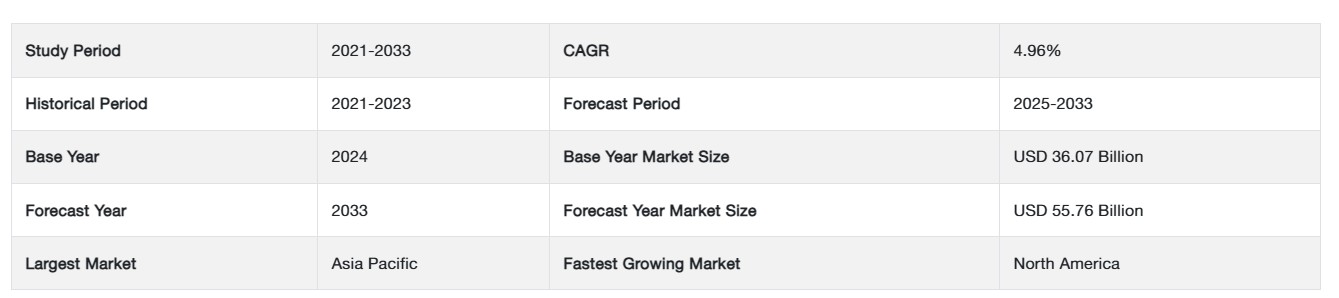

世界の自動車用ドライブシャフト市場規模は、2024年に360億7,000万米ドルと評価され、2025年に378億5,000万米ドルから2033年までに557億6,000万米ドルに達し、予測期間(2025年~2033年)において4.96%のCAGRで成長すると予想されています。

ドライブシャフト(プロペラシャフトまたはカーダンシャフトとも呼ばれる)は、車両の動力伝達システム(パワートレイン)にトルクと動力伝達する機械部品で、特に車両の後輪に動力伝達する役割を果たします。ドライブシャフトの主な機能は、1つまたは複数の車両部品から他の車両部品にトルクを伝達することです。自動車用のドライブシャフトは信頼性が高く、メンテナンスの必要がほとんどありません。自動車用ドライブシャフトは、低メンテナンスコスト、滑らかな動作、オイル漏れなし、信頼性、クリーンな動作を提供します。独立懸架式前輪駆動、四輪駆動、前エンジン後輪駆動の車両では、異なるドライブシャフトの配置が採用されています。

自動車用ドライブシャフト市場の成長要因

内燃機関搭載トラックの需要増加

過去3年間、電気自動車の売上は世界的に増加傾向にあります。外国の自動車メーカーは、政府のコミットメントと電気自動車への一般の関心の高まりを受けて、中国に工場を設立しています。ドライブシャフトメーカーは、電気自動車の需要増加に伴い、OEMに最良の製品を供給し市場シェアを獲得するため、製品ラインナップを更新しています。これにより、自動車メーカーは最も効率的な電気自動車の開発に全力を注ぐようになっています。世界的なトラック販売はグリーンカー政策の恩恵を受けていますが、インドなどの新興国では電気トラックの製造がまだ始まっていません。アジア太平洋地域とアフリカ大陸の新興国では、内燃機関への依存度が高まっています。北米や欧州のような電気トラックが確立された市場でも、内燃機関車両の需要は安定しています。

市場制約

高コストと複雑な取り付け

高ボリューム市場で車両のドライブシャフト製造に使用される原材料の交換コストの高さと価格の変動は、市場制約要因となり、業界の成長を鈍化させます。ドライブシャフトの取り付けと再取り付けの複雑なプロセスは、市場の拡大を妨げる主な要因の一つです。さらに、損傷したシステムは修理不能であり、完全な交換が必要です。

市場機会

環境に優しいドライブシャフトの需要増加

環境問題への懸念から環境に優しい製品への需要が増加していることから、メーカーは軽量ドライブシャフトの製造への関心が高まっています。このシャフトは、当局が定めるグローバル排出管理基準をすべて満たしつつ、環境に優しい自動車のニーズを満たしています。環境に優しいドライブシャフトの需要増加により、ドライブシャフト市場は今後数年間で拡大すると予測されています。さらに、新規市場の出現と戦略的提携の増加が、市場の拡大に有利な条件を整えるでしょう。

地域別分析

アジア太平洋地域:主要地域

アジア太平洋地域は、グローバルな自動車ドライブシャフト市場で最大のシェアを占めており、予測期間中に年平均成長率(CAGR)4.94%で成長すると予想されています。欧州連合(EU)や米国のような富裕国では、自動車の平均年齢が8年と11年であるのに対し、インドの都市部の車両 fleet ははるかに若いです。世界基準の近代化と安全規制の強化により、同国の車両の平均年齢は上昇しており、アフターマーケットセクターにおけるドライブシャフトの需要が増加すると予想されます。自動車メーカーは同国への投資を拡大しており、特にメルセデス・ベンツ、アウディ、BMWなどのプレミアムブランドメーカーが注目されています。インドは主要な車両輸出国であり、予測期間中に輸出の急速な成長が見込まれています。

さらに、インド政府と主要自動車メーカーの取り組み、人口の所得水準の向上、国内製造のコスト優位性が、同国の自動車市場拡大を支えると予想されています。予測期間中に自動車ドライブシャフトの需要が増加すると見込まれています。中国の人件費と原材料コストが低いことから、世界中の多くのOEMが生産施設を中国に設置しており、ほとんどの部品生産を中国メーカーに外注しています。その結果、中国は現在、世界有数の自動車ドライブシャフトシステム生産国であり、世界有数の自動車生産国の一つとなっています。日本の経済は自動車産業に大きく依存しています。日本の自動車産業は、78の製造施設を擁し、世界第3位の車両生産国です。トヨタ、日産、ホンダ、スズキ、三菱は、国内市場を支配するだけでなく、世界的に有名なブランドです。

北米:成長地域

北米は、予測期間中に年平均成長率(CAGR)4.93%で成長し、USD 71.1億ドルの市場規模に達すると予測されています。ドライブシャフトの最大の市場は、AWD車両とSUVの需要が高く、主要な国際企業が存在するため、アメリカ合衆国です。ラムの大型ピックアップトラック向け次世代アクスルとドライブシャフトプログラムは、アメリカン・アクスル・アンド・マニュファクチャリング(AAM)が2030年まで確保しました。同社は、2500と3500のヘビーデューティ ピックアップトラック向けにアクスルとドライブシャフトを供給します。カナダの最も重要な産業セクターの一つは自動車産業で、製造業の貿易の23%と製造業のGDPの10%を占めています。先進国の中でもカナダは最も低いコスト構造と企業税負担を有し、米国全体に対して8.2%のコスト優位性を有しています。これらの要因が、カナダにおける自動車製造施設の拡大を主に後押ししています。

欧州市場は予測期間中に着実な成長が見込まれています。英国の自動車産業は現在、電気自動車への移行を大幅に推進しています。2040年までに大気質を改善することを目的とした政府のガソリン車と電気自動車の禁止措置が、この移行の主な要因となっています。市場で主要なプレイヤーであるNSK Drivelineは、本社を同国に置き、最新製品の研究開発に多額の投資を行っています。フランスでは乗用車販売が減少しているものの、BMWやアウディなどの高級車メーカーは同国での販売が増加しています。フランスの自動車ドライブシャフト市場は、車両需要と電気自動車の販売増加により、予測期間中に堅調な成長率で拡大すると予測されています。

アルゼンチンを含むラテンアメリカ諸国は、ブラジルからの自動車輸出の主要な受け皿となっています。これらの国での自動車需要の増加は、予測期間中にブラジルの市場拡大を支えるでしょう。国内でのSUV販売の増加と、オフロード走行に高出力性能を要するSUVの普及により、ドライブシャフト市場は成長が見込まれています。国際的な自動車メーカーは、国内市場向けに生産し、海外市場へ輸出するため、同国への投資を拡大しており、これが予測期間中の業界成長を後押しする可能性があります。アフリカ大陸での事業拡大を目指すメーカーは、南アフリカを拠点として選択する傾向が強まっています。南アフリカに製造施設を置くことで、同大陸全体への供給が可能となるためです。フォルクスワーゲンをはじめとする複数の企業が、予測期間中に南アフリカで工場設立計画を発表しており、これが現地市場の拡大を促進すると見込まれています。

セグメント分析

設計タイプ別

固体シャフトセグメントは市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)4.49%で成長すると予想されています。固体シャフトは、より高い動力伝達性能が求められるため、市場を支配しています。ソリッドシャフトは曲げ加工が容易な点も特徴です。クランクシャフトやドライブシャフトなどのソリッドシャフトは、トルク伝達に優れるため、トルク伝達に最適な構造です。しかし、自動車メーカーが部品やコンポーネントの重量削減により車両全体の重量を軽減する取り組みを進める中、OEM市場とアフターマーケットにおけるソリッドシャフトの需要は減少傾向にあります。その結果、ソリッドシャフトの需要はホローシャフトの需要よりも緩やかに増加しています。世界各国は、ガソリン車から電気自動車への置き換えを急速に進めています。例えば、カナダの道路を走る自動車の約2.5%が電気自動車です。さらに、各国は将来のモデルで軽量化を目指しています。ソリッドシャフトとホローシャフトの重量差により、予測期間中にソリッドシャフトの需要は減少すると予想されています。

世界的な中空シャフトの需要は、政府が厳格な排出ガス規制と燃費基準の制定に尽力していることから増加しています。技術開発と柔軟性・高性能なドライブシャフトの普及が、中空シャフトの需要増加の主な要因です。自動車業界における軽量で柔軟な車両部品の需要拡大が、市場における中空ドライブシャフトの成長を後押しする主要因の一つです。ドライブシャフト業界は、消費者のより優れた車両性能、燃料効率の向上、より良い運転体験への需要の高まり、およびますます厳格化する炭素排出規制と基準により、大きな変化と進歩を遂げてきました。自動車ドライブシャフト市場の成長を後押しする主な要因には、燃料効率の向上、炭素汚染規制の厳格化、自動車メーカーとサプライヤーによる車両性能向上に向けた研究開発活動への投資増加などが挙げられます。

用途別

グローバルな自動車ドライブシャフト市場は、後輪軸と前輪軸の2つに分類されます。後輪軸セグメントが最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)5.12%で成長すると予想されています。後輪軸は自動車のパワートレインの主要な構成部品であり、後輪駆動車両に採用されています。車両の総重量により、後輪軸の配置位置が決定されます。例えば、8,500ポンドを超える大型の重dutyトラックは通常、2つの後輪軸が搭載されています。重い荷物の輸送が必要な場合、後輪軸を使用して自動車に追加の車輪を装着できます。自動車用後輪軸市場は、世界的な新車販売の回復や、重duty車両で一般的に使用されるため高容量リフティングアプリケーションの需要増加など、複数の要因によって牽引されています。今後、電気機械や新車などの重機物流の拡大が、後輪軸の採用を促進すると予想されます。アフターマーケットにおける激しい競争により、車両台数の増加に伴い、改良された後輪軸の需要が増加しています。業界関係者は、改良された部品やコンポーネントを提供しています。

乗用車では、前輪軸は前部の重量を支え、不整地からの衝撃を吸収する役割を果たすため、極めて重要です。軽量アクスル市場は、消費者の軽量車への要望と電気自動車の販売増加に牽引されています。例えば、Compaは車両の荷重容量向上ニーズに対応するため、フロントアクスルの仕様をアップグレードし、新規仕様を確立しています。Paccarのフロントアクスルでは、20,000ポンドと22,800ポンドの荷重定格を持つワイドトラック仕様が導入されました。Paccarのフロントアクスルに採用されている独自設計のテーパードキングピンローラーベアリングは、設計を簡素化し、操舵効率を向上させ、最大50度の操舵角度を可能にします。アクスルには5年間/750,000マイルの保証が提供されています。乗用車と商用車の需要が回復するにつれ、フロントアクスルの需要が増加すると予測されており、この傾向は予測期間中も継続する可能性があります。

車両タイプ別

乗用車セグメントが市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)4.92%で成長すると予想されています。世界多くの地域で新車販売が減少する中、中古車と自動車修理市場が急成長しました。古い自動車は、メンテナンスや交換部品が常に必要であるため、アフターマーケットで伝統的に重要な役割を果たしてきました。新車市場は、車両価格の上昇と高額な融資コストにより、購入者を失っています。リース返却の記録的な増加により、中古車市場では顧客がこれまで以上に選択肢を持っています。ドライブシャフトの需要は、交換/アフターマーケット部門が予測期間中に拡大すると予想されるため、増加すると見込まれています。その結果、アフターマーケットドライブシャフト業界の企業は、米国とカナダで新製品を導入し、事業拡大を進めています。

中型・大型トラックなどの商用車の平均走行距離は、乗用車よりも一般的に高いです。これらの車両は比較的短い時間でより多くの距離を走行するため、部品やコンポーネントのメンテナンスや交換サイクルもより頻繁になります。そのため、主要な市場参加者はアフターマーケット製品のラインナップを定期的に更新しています。例えば、Dana Incorporatedは最近、商用車向けのドライブシャフト、カップリングシャフト、インターアクスルシャフト用のSpicer ReadyPack事前組み立てキットを発売しました。このキットには、生産時潤滑済みのSpicer Life Series®(SPL®)Uジョイントが採用されており、マルチリップシールで密封されているため、在庫と労働コストの削減が可能です。さらに、多くのEC企業はラストマイル配送に軽商用車を使用しています。EC業界がグローバルに拡大し、配送サービスが大量の車両を保有する中、アフターマーケット製品の需要は今後数年で増加する可能性があります。

自動車用ドライブシャフト市場における主要企業一覧

- GKN PLC (Melrose Industries PLC)

- JTEKT Corporation

- Dana Holding Corporation

- Hyundai Wia Corporation

- Nexteer Automotive Group Ltd

- Showa Corporation

- Yamada Manufacturing Co. Ltd

- American Axle & Manufacturing Inc.

- Wanxiang Qianchao Co. Ltd

- NTN Corporation

自動車用ドライブシャフト市場のセグメンテーション

設計タイプ別(2021-2033)

- 空洞シャフト

- 実心シャフト

用途別(2021-2033)

- 後輪軸

- 前輪軸

車両タイプ別(2021-2033)

- 乗用車

- 商用車

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル自動車ドライブシャフト市場規模分析

- グローバル自動車ドライブシャフト市場概要

- 設計タイプ別

- 概要

- 設計タイプ別(価値ベース)

- 空洞シャフト

- 価値ベース

- 実心シャフト

- 価値ベース

- 概要

- 用途タイプ別

- 概要

- 用途タイプ別(価値ベース)

- 後輪軸

- 価値ベース

- 前輪軸

- 価値別

- 概要

- 車両タイプ別

- 概要

- 車両タイプ 価値別

- 乗用車

- 価値別

- 商用車

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録