| • レポートコード:SRAT185DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

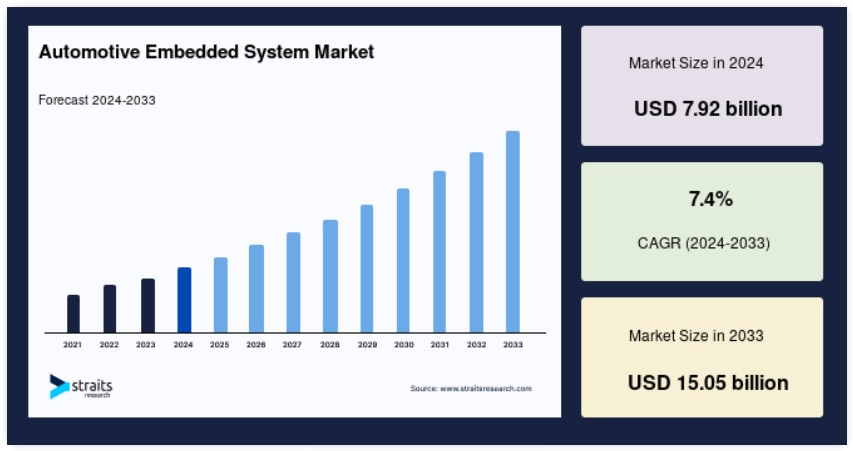

世界の自動車組み込みシステム市場規模は、2024年に79億2,000万米ドルと評価され、2025年に85億2,000万米ドルから2033年に150億5,000万米ドルに達し、2025年から2033年の予測期間において7.4%のCAGRで成長すると予想されています。

自動組み込み車両管理システムは、車両のメンテナンス、盗難、位置、状態データを監視するための包括的なソリューションを提供します。センサーとアクチュエーターの制限に加え、車両の電子アーキテクチャの複雑化が進む中、自動車業界は多様な機能を実装するために分散型アプローチに依存しています。これらの組み込みシステムの設計プロセスは、車両メーカーとシステムサプライヤーが選択する戦略に大きく依存します。

現代の車両の主要な構成要素であるインフォテインメントシステムは、モビリティ業界の進化に伴い、安全性の向上、エンターテインメント機能、機能性の向上を実現します。これらのシステムは、運転体験の向上に不可欠であり、楽しみ、接続性、使いやすさを融合したサービスを提供します。

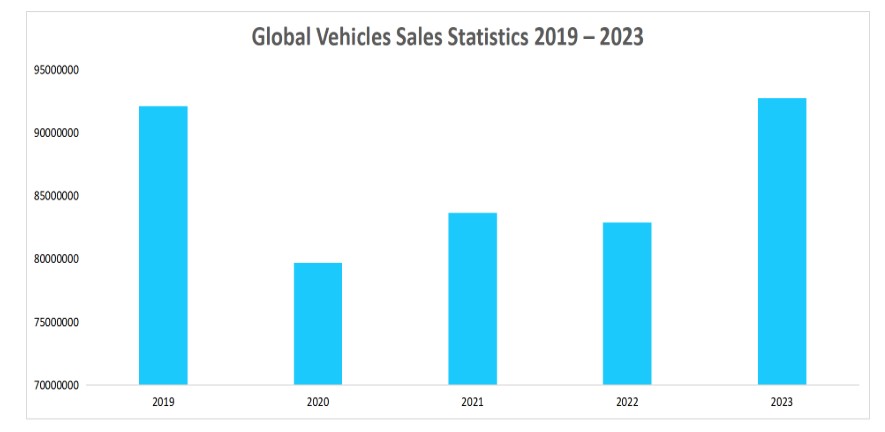

2020年の7,967万台から2023年には9,272万台に増加した世界的な自動車販売の拡大は、グローバル市場の需要を大幅に牽引すると予想されています。車両生産が増加する中、消費者の期待と規制基準を満たすため、これらの車両への組み込みシステムの統合が不可欠となっています。

エンジン制御ユニット(ECU)、先進運転支援システム(ADAS)、インフォテインメントシステム、エアバッグなどの安全機能を含むこれらのシステムは、現代の車両の重要な構成要素となっています。販売台数の増加に伴い、メーカーは車両の安全性、快適性、接続性を確保するため、より高度な技術を組み込むよう努めており、これにより組み込みシステムへの需要がさらに増加しています。

電気自動車(EV)と自動運転車の普及が進むにつれ、自動車用組み込みシステムへの需要も急増するでしょう。これらの車両は、エネルギー管理、ナビゲーション、安全機能など、重要な機能にこれらのシステムに大きく依存しています。車両の販売台数が継続的に増加する中、すべての車種において高度な組み込みシステムへの需要が拡大し、自動車技術におけるさらなるイノベーションと統合が促進されるでしょう。

最新の市場動向

高度運転支援システム(ADAS)の採用拡大

グローバル市場は、高度運転支援システムの採用拡大を背景に、著しい成長を遂げています。車線逸脱警告、アダプティブクルーズコントロール、自動緊急ブレーキ、駐車支援などの機能が、現代の車両の標準装備となりつつあります。この傾向は、センサー技術、AI、機械学習の進歩により、ADASの精度と信頼性が向上していることが要因です。

- 例えば、テスラのオートパイロットシステムは、AI搭載カメラと超音波センサーを統合し、リアルタイムのドライバー支援を提供することで道路の安全性を向上させています。同様に、ボルボのパイロットアシストはアダプティブクルーズコントロールとステアリング支援を提供し、業界全体の採用拡大を反映しています。

欧州新車評価プログラム(Euro NCAP)などの厳格な安全規制は、自動車メーカーに先進的な安全機能の搭載を義務付けており、これによりADASの採用がさらに加速しています。

自動車組み込みシステム市場ドライバー

快適性と安全性の需要の増加

車両における快適性と安全性の需要は、世界的な厳格な安全規制を背景に、自動車組み込みシステム市場の成長を牽引しています。電子制御ブレーキ力配分システム、タイヤ空気圧監視システム(TPMS)、アンチロックブレーキシステム(ABS)などの先進システムは、現代の車両において不可欠なコンポーネントとなっています。規制枠組みはこのトレンドにおいて重要な役割を果たしてきました。

例えば、

- 2008年の米国TREAD法は、ドライバーと乗客の安全性を向上させるため、すべての乗用車にTPMS技術を搭載することを義務付けています。

- 同様に、欧州連合は2012年11月1日から、すべての乗用車モデルにTPMSの搭載を義務付けています。

- 米国では、1991年の道路交通安全法により、乗用車にエアバッグとABSの搭載が義務付けられ、グローバルな安全基準に大きな影響を与えました。

組み込みシステムはこれらの技術の基盤を成し、リアルタイム監視と精密な制御を可能にしています。この規制主導の採用が、グローバル市場の拡大を後押ししています。

市場制約

接続技術に伴うセキュリティ懸念の増加

多くの組み込みデバイスは、サイバー攻撃に対する脆弱性が低い、ニッチな標的である、または基本的な暗号化と認証措置で保護が十分であるという前提で動作しています。しかし、これらの前提は組み込みシステムの特有の脆弱性を十分に解決できていません。PCとは異なり、これらのデバイスは特定のタスク向けに設計されており、処理能力やメモリが限られているため、従来のPCセキュリティソリューションは効果を発揮しません。

主要な課題の一つは、定期的なセキュリティ更新の欠如です。一度展開されると、これらのシステムは初期のソフトウェアで数年、甚至いは数十年も動作し続けます。ほとんどのシステムはファームウェア更新の自動化メカニズムを欠いており、新興のサイバー脅威にさらされたままになります。例えば、古いコネクテッドカーシステムにおける堅牢な更新機能の欠如は、ハッカーが不正な制御を得るために悪用される脆弱性を生み出しました。

セキュリティを強化するためには、メーカーは組み込みデバイスにリモート更新機能と高度な脅威検出システムを統合する必要があります。これらの課題に対処することは、接続型自動車技術の安全性と信頼性を確保するために不可欠です。

市場機会

電気自動車の市場拡大

電気自動車(EV)の需要増加は、自動車組み込みシステム市場にとって大きな成長機会となっています。EVは、バッテリー管理、電力分配、エネルギー効率などの重要な機能を管理するために組み込みシステムに依存しています。政府のインセンティブや厳格な排出ガス規制により、世界的なグリーン輸送への移行が加速し、EVの採用が加速しています。

- 例えば、テスラのモデル3は、自動運転機能、バッテリー監視、熱管理のための高度なシステムを採用し、イノベーションのベンチマークを設定しています。さらに、世界中の政府がEVの普及を促進しています。例えば、欧州連合(EU)は2030年までに道路上の電気自動車を3,000万台に増やす目標を掲げ、自動車メーカーに高度な組み込み技術への投資を促しています。

そのため、リビアンのような新興ブランドやフォードのF-150ライトニングのような伝統的な自動車メーカーも、車両制御とユーザー体験の向上を目的とした高度な組み込みシステムを採用しています。EV生産の急増は、組み込みシステムプロバイダーがイノベーションと成長を遂げるための魅力的な機会を浮き彫りにしています。

地域別分析

アジア太平洋地域:グローバル市場を支配

アジア太平洋地域は、中国、インド、日本、オーストラリアなどが主要な貢献国として、グローバル市場で最大のシェアを占めています。この地域は、所得水準の向上と車両生産の増加から恩恵を受けており、特に中国は29,015,434台を生産し、グローバルな車両生産で首位を走っています。中国の自動車産業の急成長と、日本での電気自動車(EV)の普及拡大が、組み込みソフトウェアソリューションの需要を大幅に牽引しています。

さらに、インドの自動車産業は、輸出と産業収益を3倍に増やすことを目指す「自動車産業振興計画」などの政府施策を背景に、急速な成長が見込まれています。日本でのEVの普及拡大も、ソフトウェア統合をさらに促進し、アジア太平洋地域の自動車組み込みシステム市場におけるリーダーシップを強化すると予想されます。

北米:急速に成長する地域

北米は自動車組み込みシステム市場で急速に成長する地域であり、米国が牽引役となっています。同地域では、自動車製造分野で電気自動車やコネクテッドカー技術など、技術革新が著しく進んでいます。米国はダイナミックな自動車産業を背景に、主要企業が競争力を維持するため先端技術への投資を強化しています。

さらに、同地域の厳格なセキュリティ規制は、特に安全性とデータ保護の分野において、これらのシステムへの需要を増加させる可能性があります。EVとコネクティビティへの注目が高まる中で、先進的なソフトウェアソリューションの採用は米国とカナダの両方で加速すると予想され、北米の自動車組み込みシステム市場の成長をさらに後押しする見込みです。

国別動向

- アメリカ合衆国:世界最大の自動車市場の一つであるアメリカ合衆国は、2023年に1,500万台を超える車両を販売しました。ADAS、インフォテインメントシステム、EVなどの先進的な車載技術への需要の増加が、自動車組み込みシステムへの需要を後押ししています。さらに、ゼネラルモーターズ、フォード、テスラなどの主要企業がこれらの技術の統合をリードしており、市場成長を牽引しています。

- 中国:世界最大の自動車市場である中国では、2023年に2,500万台を超える車両が販売されました。EVや自動運転車に対する政府の支援策が、電気自動車やスマートカーの普及を後押ししています。このイノベーションと販売の急増は、自動車組み込みシステムへの需要を大幅に増加させ、中国を自動車技術の世界的リーダーとしての地位を確固たるものにしています。

- ドイツ:欧州最大の自動車市場であるドイツでは、2023年に350万台の車両が販売されました。フォルクスワーゲンやBMWなどの主要メーカーは、コネクテッドカーと自動運転車に大規模な投資を行っています。これらの技術革新は堅牢な組み込みシステムに依存しており、ドイツは欧州における自動車業界の技術革新の要となる拠点となっています。

- 日本:日本の自動車市場は2023年に400万台の販売台数を達成し、ハイブリッド車と電気自動車に重点を置いています。ADAS(先進運転支援システム)などの高度な安全技術が日本車に徐々に組み込まれており、自動車組み込みシステムの成長を後押ししています。このイノベーションは、持続可能でスマートなモビリティソリューションへの同国のコミットメントと一致しています。

- インド:インドの自動車市場は、電気自動車とコネクテッドカーを促進する政府のイニシアチブにより、2023年に500万台に増加しました。この政策支援は、スマートで効率的かつ環境に優しい輸送ソリューションの需要増加に対応する技術革新を可能にし、自動車組み込みシステムへの需要を加速させています。

- 韓国:自動車産業のイノベーションで知られる韓国は、2023年に約180万台の車両を販売しました。ヒュンダイやキアなどの主要ブランドは、電気自動車や自動運転車向けの組み込みシステムの統合において先駆的な役割を果たしています。この最先端技術への注力は、韓国がグローバルな自動車技術革新における主要なプレイヤーとしての役割を浮き彫りにしています。

セグメント分析

タイプ別

組み込みソフトウェアセグメントが市場を支配しており、ドライバーがスケーラブルなデータを記録し、車両の性能や動作に関する洞察を得ることを可能にしています。これらのソフトウェアソリューションは、メンテナンスの必要性を予測し、運用リスクを軽減し、衝突を防止します。コネクテッドカーの採用拡大は、車両を幅広いモビリティエコシステムと接続する堅牢な自動車用ソフトウェアの需要を加速させています。これにより、車内と外部からのリアルタイムデータを活用して車両性能を向上させ、組み込みソフトウェアは現代の自動車技術革新に不可欠な存在となっています。

車両タイプ別

乗用車が市場をリードしており、特に中国やインドなどの新興地域での世界的な需要の増加が背景にあります。この成長は、都市化が進むこと、可処分所得の増加、安全意識の高まりに起因しています。乗用車に組み込まれたセンサーは、自動衝突通知や速度制御などの機能を提供し、ドライバーの疲労や注意散漫に対応しています。これらの技術革新は道路安全を向上させ、乗用車を市場成長の重要な要因として位置付けつつ、世界的なスマートで安全なモビリティソリューションへの移行を支援しています。

コンポーネント別

センサーセグメントが最大の貢献要因であり、自動車用マルチメディアと統合システム(MIDS)において重要な役割を果たしています。これらのシステムはハードウェアとソフトウェアを組み合わせ、ナビゲーション、Bluetooth、インターネットアクセスなどの高度な車内エンターテインメントと接続機能を提供します。ステアリングホイールオーディオコントロール、ハンズフリー音声コマンド、タッチセンサー式ディスプレイなどのプレミアム機能はユーザー体験を向上させます。センサーの統合はシステムの最適機能を確保し、現代の自動車業界において不可欠なコンポーネントとしての地位を確立しています。

アプリケーション別

安全・セキュリティセグメントが市場を支配しており、エアバッグやアンチロックブレーキシステム(ABS)などの機能導入を義務付ける規制要件が後押ししています。高度な安全システムは、事故防止、車両の安定性、乗員保護を向上させます。強化された安全対策は、安全な車両に対する消費者の需要の高まりに対応しています。この傾向は、組み込みシステムが規制遵守と自動車安全基準の向上に果たす役割の重要性を浮き彫りにしており、このセグメントはグローバル市場の基盤を成す重要な分野となっています。

企業市場シェア

グローバル市場は、主要企業が技術革新、戦略的パートナーシップ、買収に注力して市場ポジションを強化する中、急速な成長を遂げています。主要な業界プレイヤーは、自動運転、高度なドライバー支援システム(ADAS)、電気自動車、コネクテッドカー技術など、重要な分野における技術革新に多額の投資を行っています。

これらの取り組みは競争環境を再編しており、企業は車両の安全性、性能、接続性を向上させる最先端の組み込みソリューションの提供に注力しています。スマートで効率的な自動車システムへの需要が継続的に増加する中、市場リーダーは機会を活かし、市場シェアの拡大とダイナミックな市場での存在感強化を図っています。

NXP Semiconductors:自動車用組み込みシステムにおける市場リーダー

NXP Semiconductorsは、ADAS、電気自動車、インフォテインメントシステムなどに使用されるマイクロコントローラー、センサー、プロセッサーなど、幅広いソリューションを提供する市場リーダーの一つです。NXPの安全性と自動運転技術への戦略的焦点は、その市場シェアをさらに拡大しています。

同社は、フォルクスワーゲン、BMW、テスラなどの主要自動車メーカーと提携し、次世代車両を駆動する組み込みソリューションを提供することで、業界におけるリーダーシップを強化しています。

自動車組み込みシステム市場における主要企業一覧

- Verizon

- Robert Bosch

- Panasonic

- Toshiba

- Intel

- Continental AG

- Denso

- Mitsubishi Electric

- Magna International

- Valeo

- Delphi Automotive

最近の動向

- 2024年4月 – AMDは、Versal AI Edge Series Gen 2およびVersal Prime Series Gen 2デバイスを発売し、VersalアダプティブSoCポートフォリオを拡大しました。これらのデバイスは、前処理、AI推論、後処理を単一のプラットフォームに統合することで組み込みシステムを強化し、AI駆動型アプリケーションの加速を実現するように設計されています。

自動車用組み込みシステム市場のセグメンテーション

タイプ別(2021-2033)

- 組み込みソフトウェア

- 組み込みハードウェア

車両タイプ別(2021-2033)

- 乗用車

- 二輪車

- 商用車

コンポーネント別(2021-2033)

- トランシーバー

- センサー

- メモリデバイス

- マイクロコントローラー

アプリケーション別(2021-2033)

- インフォテインメント&テレマティクス

- ボディエレクトロニクス

- 安全&セキュリティ

- パワートレイン&シャシー制御

- その他

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル自動車組み込みシステム市場規模分析

- グローバル自動車組み込みシステム市場概要

- 種類別

- 概要

- 種類別(価値)

- 組み込みソフトウェア

- 価値

- 組み込みハードウェア

- 価値

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別(価値)

- 乗用車

- 価値

- 二輪車

- 価値別

- 商用車

- 価値別

- 概要

- コンポーネント別

- 概要

- コンポーネント価値別

- トランシーバー

- 価値別

- センサー

- 価値別

- メモリデバイス

- 価値別

- マイクロコントローラー

- 価値別

- 概要

- アプリケーション別

- 概要

- アプリケーション価値別

- インフォテインメント&テレマティクス

- 価値別

- ボディエレクトロニクス

- 価値別

- 安全&セキュリティ

- 価値別

- パワートレイン&シャシー制御

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

調査方法

付録