| • レポートコード:SRAT2992DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

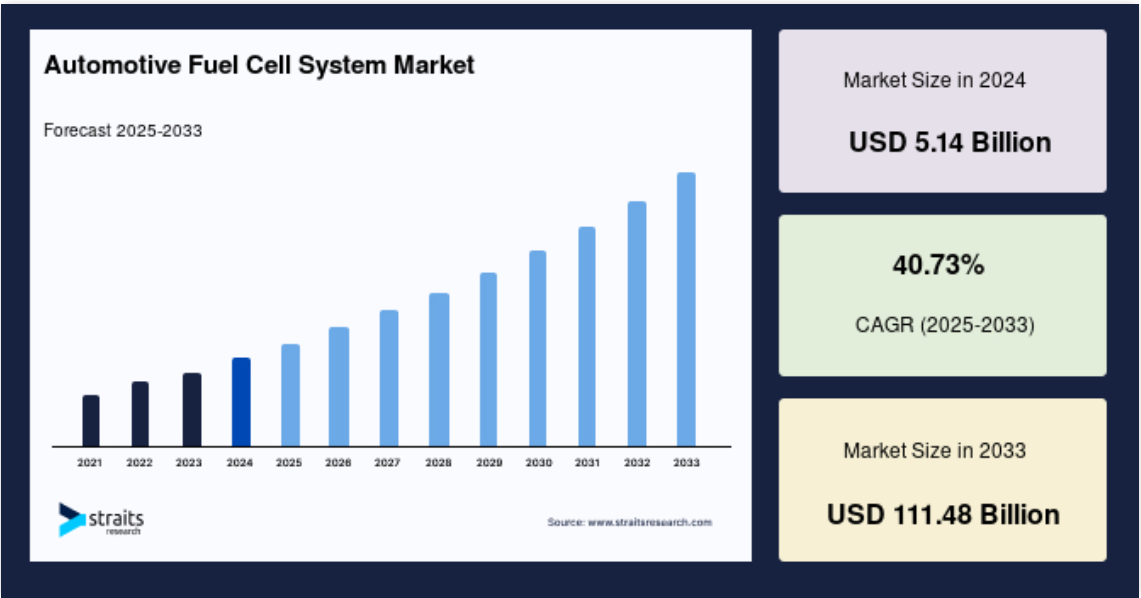

自動車用燃料電池システムの世界市場規模は、2024年には51億4,000万米ドルでしたが、2025年には72億4,000万米ドル、2033年には1,114億8,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は40.73%です。

燃料電池自動車は、燃料電池を単独で、あるいはバッテリーやスーパーキャパシターと組み合わせて、搭載された電気モーターに電力を供給する電気自動車の一種です。モーターは燃料電池からの電気でも駆動します。燃料電池が機能するためには、通常、圧縮水素と空気中の酸素が必要です。燃料電池は通常、熱と水を生成するため、これらの燃料電池車はゼロ・エミッション車と呼ばれています。自動車メーカーは、自動車用燃料電池技術を魅力的な提案と見なしており、自動車の動力源となる高エネルギー電池の製造を可能にしています。燃料電池の主なエネルギー源はメタンまたは水素です。

レポート目次

自動車用燃料電池システム市場の成長要因

商用車での燃料電池システム採用の増加

環境問題への関心の高まりを受けて、各国政府や環境機関は厳しい排ガス規制や法律を制定しており、将来的に低燃費ディーゼルエンジンの生産コストが上昇することが予想されます。その結果、新型商用車用ディーゼルエンジン分野は、間もなく成長が鈍化すると予想されています。さらに、化石燃料を動力源とする従来型の商用車、トラック、バスは、輸送排出量の増加の原因となっています。大型商用車の排出量は、ゼロ・エミッションまたは低排出ガス車とみなされる燃料電池商用車によって減少すると予想されます。燃料電池商用車市場を促進すると予想される重要な要因は、輸送公害を抑制し、抑制するためにグリーン・エネルギー・モビリティを選択する世界中の政府機関による取り組みです。

市場の阻害要因

水素充填ステーションの不足

水素インフラが存在しないことが、国際市場における様々な燃料電池自動車の導入を妨げる主な障壁となっています。水素ステーションが世界的にそれほど多くない理由のひとつは、従来型の手段で水素を製造するには多額の資金が必要であり、多くの排出物を生み出すため、エネルギー政策法の厳しい要件に適合するのが難しいことです。新しい水素充填インフラを構築するにはコストがかかります(しかし、メタノールやエタノールのインフラを構築するよりはコストがかかりません)。天然ガスで水素を製造できるため、ガソリンよりも安価に入手可能。低コストのオフピーク電力を使用するか、ソーラーパネルを使用しない限り、加水分解によって水と電気から水素を製造するコストは、従来の方法でガソリンを製造するコストよりも高い。

市場機会

燃料電池モジュールの進歩

多くの自動車メーカーにとって、理想的で効果的な燃料電池システムの必要性は常に重要な検討事項でした。その結果、自動車産業は、初期モデルの欠点を補うため、より優れた最先端技術で現行の燃料電池車モジュールを継続的に更新してきました。過去5年間、自動車メーカーから燃料電池システム・部品サプライヤーに至るまで、多くのプレーヤーが、世界中で拡大するゼロ・エミッション車のトレンドに自社のビジネスを合わせるため、燃料電池モジュールをアップグレードする研究開発活動に投資し、懸命に取り組んできました。自動車メーカーと燃料電池部品サプライヤーは、ジョイントベンチャーを積極的に設立し、世界の自動車産業で燃料電池事業を拡大しています。

地域別分析

アジア太平洋: 主要地域

アジア太平洋地域は、世界の自動車用燃料電池システム市場において最も大きなシェアを占めており、予測期間中のCAGRは33.15%で成長すると予想されています。韓国はこの地域の重要な自動車市場です。他のアジア諸国と同様、同国は水素技術に多額の投資を行っており、自動車用燃料電池システムの需要を牽引しています。

- 例えば、Se’A Mechanics Co. Ltd. (Ltd.(セアメカニクス)は2021年3月、慶尚北道亀尾市の新工場建設に250億ウォンを投資すると発表。同事業は内燃機関(ICE)車用部品と燃料電池・電気自動車用ダイカスト部品を生産。詳細情報に加え、調査対象市場は、韓国の通商産業エネルギー省がこの産業に積極的に関与していることから恩恵を受ける可能性が高い。

北米: 成長地域

南米アメリカは年平均成長率52.56%で成長し、予測期間中に146億4,500万米ドルを創出する見込みです。米国は内燃エンジン車の保有台数が最大級であるため、排出量トップクラスとなっています。厳しい排出規制、技術メーカー、税控除により、同国の燃料電池市場は成長中。米国の大手自動車メーカーやOEMも、燃料電池商用車の採用を後押しする見込み。例えば、現代自動車は2030年までに64億米ドルの工場を建設し、商用車と乗用車向けに50万台の燃料電池システムを生産する計画です。公共交通機関での燃料電池バスの普及により、自動車用燃料電池システム市場は成長が見込まれます。

ヨーロッパは予測期間中に安定した成長が見込まれます。JIVEプログラムにより、燃料電池システムの主な用途である燃料電池電気バスが国内外市場で増加する見込み。ドイツでは、複数の大企業が自動車用燃料電池システム市場を独占しています。

- 例えば、ロバート・ボッシュGmbHは2021年3月、自動車用燃料電池(FC)システム・コンポーネントを開発し、2022年までに購入可能にする意向を表明。同事業は、水素ガスインジェクター、エアバルブ、現在開発中のFCスタックなど、燃料電池車(FCV)の重要部品を組み合わせた統合システムを構築する予定。

ブラジルの市場はヨーロッパで最大であり、予測期間中、国際的にも地域的にも優位を維持すると予想されます。

ブラジルは、主にバッテリー電気自動車によるグリーン交通への移行を徐々に進めていますが、他の燃料の種類が豊富なため、同国の市場は小さいものとなっています。さらに、一部の自動車メーカーはブラジルでの燃料電池技術の利用に関心を示しており、これはブラジルでの商業化に向けた正しい方向への一歩です。ブラジルは、燃料電池にバイオエタノールを使用する企業もあることから、今後数年間はこの技術をリードしていくと予想されており、これは予測期間中、最終的に燃料電池システム市場を後押しすることになるでしょう。

UAE(アラブ首長国連邦)は、燃料電池自動車の標準化・計量に関する技術規制を策定しており、市場成長を後押しすると予想されます。UAEは、電気自動車(EV)、環境に優しい自動車、そして現在は水素自動車の使用を奨励する政策を実施しています。水素自動車を規定する法律を起草する前に、規制機関はシリンダー試験を実施し、貯蔵タンクと使用金属を検査し、バルブの安全性を監視しました。これらのプログラムは、ドバイ・クリーン・エネルギー2050戦略の一環であり、今後30年間でUAE首長国の総発電量の75%をクリーンなエネルギー源から生み出すことを目標としています。この国には、水素技術に関心を示す企業も多くあります。

セグメント別分析

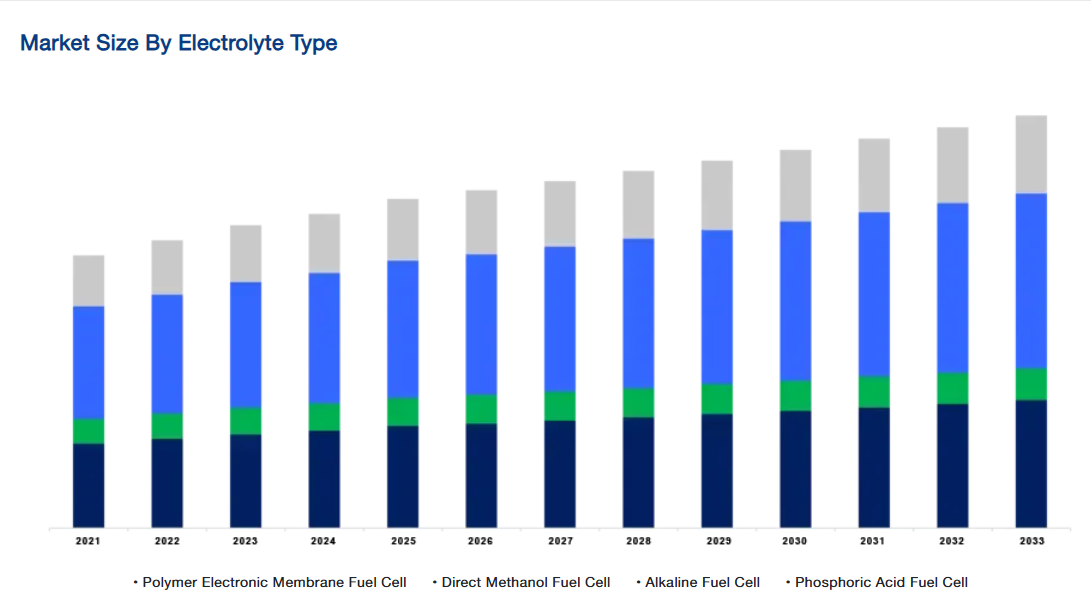

電解質種類別

高分子電子膜燃料電池分野は、市場貢献度が最も高く、予測期間中にCAGR 40.75%で成長する見込み。高いエネルギー変換率ときれいな水は燃料電池の利点です。陰イオン交換膜燃料電池(AEMFC)は、競合製品よりも価格が安く、環境に優しい。AEMFCはイオン伝導性、化学的安定性、性能が低い。近年、多くの大企業がこの技術に関心を示しています。バスは燃料電池技術の最も一般的な応用例です。

リン酸型燃料電池(PAFC)のアノードとカソードは、カーボンとシリコンカーバイド構造上に微分散した白金触媒でできています。PAFCの電解質にはリン酸が使用されます。先進国では、ビル、ホテル、病院、ユーティリティなどの定置型発電に使用されています。何万時間もの運転実績があり、高い信頼性と技術的な成功が証明されています。これらの燃料電池は、PEMなどの他の燃料電池よりも迅速に水を管理し、水素不純物に対する耐性があります。欠点はリン酸の蒸気が発生することで、換気をよくする必要があります。PAFCは、同じ重量と体積の場合、他の燃料電池よりも出力が低く、他の燃料電池よりも白金を多く使用するため、高価です。

自動車の種類別

乗用車セグメントが最も高い市場シェアを占め、予測期間中の年平均成長率は40.71%となる見込み。商用車市場では、乗用車向けの開発はあまり進んでいません。それでもここ数年、さまざまな地域の自動車メーカーが燃料電池乗用車を重視し始めています。トヨタ・ヨーロッパは2021年3月、航続距離を約650kmに伸ばした新世代のMIRAIを発表。GA-Lプラットフォームは、トヨタの新しいFCスタックとFCPCの開発に明確に使用されています。政府や企業が後押ししているとはいえ、2019年時点で欧州連合(EU)で登録されているのはわずか535台であり、燃料電池乗用車が広く受け入れられるにはまだ長い道のりがあります。かつて一部の国で新車販売の2%から50%を占めていた電気自動車が成長を続ける中、燃料電池車の普及は今後数年で進むと予想されています。

バスは、そのガス排出が地球温暖化の原因となるため、都市部や農村部の通勤輸送に欠かせません。厳しい排ガス規制とインセンティブにより、新エネルギー車や排ガスを出さない車が市場を伸ばしています。燃料電池バスは、バッテリーバスに比べて燃料補給が早く、航続距離が長いという利点があります。これが今後の市場成長の原動力になるでしょう。水素の利用しやすさも市場の成長を支えています。大規模な製造施設では、燃料用水素を製造してからデポや燃料補給ステーションに輸送します。電解槽や天然ガス改質器でも水素を製造できます。数多くの水素製造手段が、燃料電池バスの開発を後押しすると期待されています。発展途上国の国や地方自治体は、公害対策として燃料電池バスを採用しています。

メタノール・セグメントは市場への貢献度が最も高く、予測期間中のCAGRは40.95%で成長する見込みです。燃料電池は、自動車産業が二酸化炭素排出量削減に取り組む上でますます重要になっています。メタノール型燃料電池は、自動車やその他の特殊機械に適しています。開発された金属ガラス電極は、白金ベースの電極よりも85%効率よくメタノールを酸化します。科学者たちは、メタノール酸化燃料電池の性能と安定性を向上させるために、理想的な金属ガラス組成を探しています。この分野の開発ペースは徐々に上がってきています。さらに、メタノールは予測期間中、水素燃料電池と同じ道をたどり、燃料人口動態における市場シェアを拡大するでしょう。

カーボンニュートラル社会の実現に向けて、企業は商用車技術の開発を進めています。ピックアップトラックや乗用車が水素燃料電池車市場に加わるかもしれません。多くの企業が水素自動車技術を開発しています。

- 例えば、フランスの新興企業Hopiumは2021年1月に技術プラットフォームを発表しました。タンクには3分で6kgの水素を充填可能。このプラットフォームは、500馬力、時速230km、航続距離1,000kmを達成することができます。

電気バスに続いて、交通機関は水素燃料電池バスを支持しています。将来の技術により、燃料補給の時間が短縮され、バスの利便性が向上します。

出力別

100~200 kWセグメントが最も高い市場シェアを占め、予測期間中のCAGRは40.74%で成長する見込み。水素燃料電池車の普及を左右するのはインフラですが、そのインフラはまだ構築中であるため、ほとんどの自動車メーカーはまだ市場に参入していません。また、燃料電池車に十分な水素を貯蔵するには、高圧タンクは場所をとります。そのため、バスやトラックに比べ、小型車やLCVの開発はあまり進んでいません。しかし、多くの自動車メーカーは燃料電池車に対して非常に高い目標を掲げています。ここ数年で新モデルが登場し、さらに多くの車両が発表されています。燃料補給センターのネットワークがなければ成功しないラスト・マイル・デリバリー用途の需要が高まっているため、企業と自動車メーカーは小型商用車(LCV)の市場導入に取り組んでいます。

自動車用燃料電池システム市場の主要企業リスト

-

- BorgWarner Inc.

- Nuvera Fuel Cells LLC

- Ballard Power Systems Inc.

- Cummins Inc.

- Nedstack Fuel Cell Technology BV

- Oorja Corporation

- Plug Power Inc.

- SFC Energy AG

- Watt Fuel Cell Corporation

- Doosan Fuel Cell Co. Ltd

最近の動き

- 2022年10月– ニティン・ガドカリ連邦大臣が、日本の自動車メーカーであるトヨタによる、100%エタノールで走行可能なフレックス燃料強力ハイブリッド電気自動車(FFV-SHEV)に関する世界初のパイロットプロジェクトを開始。

- 2022年9月-Bharti Airtelは、子会社のNxtra Data LtdがBloom Energyと提携し、カルナタカ州のデータセンターに環境負荷の低い燃料電池を導入し、よりクリーンで水素に対応した燃料供給により二酸化炭素排出量を削減すると発表。

自動車用燃料電池システムの市場セグメント

電解質種類別(2021〜2033年)

- ポリマー電子膜燃料電池

- ダイレクトメタノール型燃料電池

- アルカリ燃料電池

- リン酸型燃料電池

車種別(2021~2033年)

- 乗用車

- 商用車

- 燃料の種類

- 水素

- メタノール

出力別 (2021-2033)

- 100KW以下

- 100~200 KW

- 200KW以上

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

自動車用燃料電池システムの世界市場規模分析

- 自動車用燃料電池システムの世界市場紹介

- 電解質種類別

- 電解質タイプ別

- 金額別電解質種類

- ポリマー電子膜燃料電池

- 金額別

- ダイレクトメタノール型燃料電池

- 金額別

- アルカリ燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- 電解質タイプ別

- 自動車の種類別

- 車種紹介

- 金額別自動車の種類

- 乗用車

- 金額別

- 商用車

- 金額別

- 燃料の種類

- 金額別

- 水素

- 金額別

- メタノール

- 金額別

- 車種紹介

- 出力別

- 導入

- 金額別出力

- 100KW以下

- 金額別

- 100~200 KW

- 金額別

- 200KW以上

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録