| • レポートコード:PMRREP2839 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、238ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

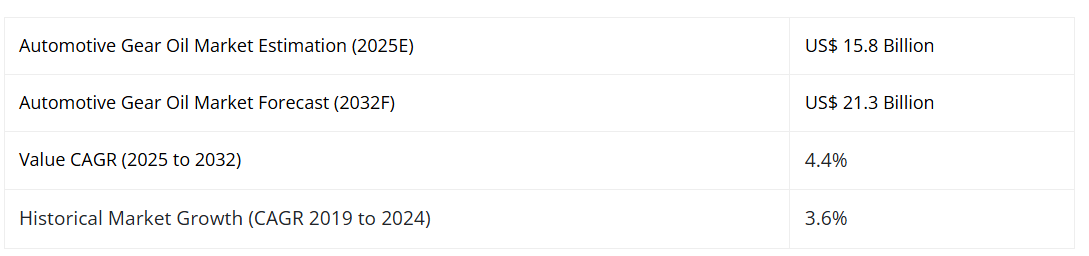

世界の自動車用ギアオイル市場規模は、2025年末時点で約158億ドルと評価されております。本市場は年平均成長率4.4%で拡大し、2032年までに213億ドルを超える規模に達すると予測されております。

差動装置や手動トランスミッションなどの自動車用ギアシステムは、金属同士の接触が生じやすく、摩擦と熱を発生させる傾向がございます。適切なメンテナンスが行われない場合、この摩擦と熱は部品の故障につながる可能性があります。摩擦を低減し、熱を効率的に放散させるためには、これらの可動部品を保護する適切なギアオイルが必要となります。

レポート目次

自動車用ギアオイルの市場分析:2019年から2024年まで、および2025年から2032年までの市場見通し

ギアオイルはエンジンオイルよりも粘度が高いため、自動車産業で利用されています。2019年から2024年にかけて、市場は約3.6%の成長率を示しました。新型コロナウイルス感染症(COVID-19)の流行により市場は落ち込み、歴史的な成長率の低下につながりました。産業によれば、世界の自動車生産台数は5%以上の減少を記録し、10年間続いた成長に終止符が打たれました。2020年以降の自動車販売台数増加により需要が拡大し、2025年から2032年にかけて市場の成長率は4.4%に上昇すると予測されています。

産業が厳しい状況から回復する中、大規模な市場拡大に向けた多額の投資が確認されています。消費者の品質・効率意識の高まりに伴い、車両メンテナンスへの支出が増加しています。修理よりも予防保全を選択する若年層の車両所有率上昇が産業に追い風となるでしょう。乗用車におけるオートマチックトランスミッション(AT)の普及拡大と、世界的なAT車販売の増加が、ATF(オートマチックトランスミッションフルード)の需要拡大につながると予測されます。

発展途上国における自動車産業の売上増加が市場に与える恩恵とは?

自動車産業の成長は、技術開発や高性能・低燃費車両への需要と相まって、予測期間中に大きな成長機会を生み出すと予想されます。発展途上国における自動車販売は、主に良好な経済見通しと可処分所得の増加により急速に拡大しています。さらに、鉱業や建設業を含む成長産業の需要拡大が、高性能大型車両の必要性を高めています。

新興国では、中産階級の拡大と有利な人口動態に牽引され、高い成長機会が期待されています。中産階級層の可処分所得増加はレジャー活動への投資拡大につながり、ひいてはこれらの地域における自動車用ギアオイル市場の成長に新たな展望をもたらすと予測されます。

技術進歩、発展・成長を続ける製造業、そして人口の大半が30歳未満という最適な人口構成は、インドなどの発展途上国における高性能車両セグメントの成長を促進する要因の一部であり、自動車用ギアオイルにとって重要な機会を生み出しています。

国別分析

米国における自動車用ギアオイル市場の成長見通しは?

米国は生産量・販売量ともに世界最大級の自動車市場を有しております。同国では過去数年にわたり、自動車産業が革新と研究開発を主導してまいりました。こうした取り組みにより、自動車産業は21世紀の豊富な機会を捉えるべく変革を遂げております。米国商務省国際貿易局によれば、米国は自動車販売・生産において世界第2位の市場規模を誇ります。

増加する人口、特にZ世代やミレニアル世代が自動車の主要なエンドユーザーとなっております。自動車販売台数の増加と適切なメンテナンスの必要性から、自動車用ギアオイルの需要が高まっております。これにより市場成長が促進され、ギアオイルメーカーにとって収益性の高い機会が予測されます。

世界最多の億万長者を擁し、高い一人当たり所得、開放的な投資政策、熟練した労働力、整備されたインフラ、そして良好な生産環境といった大規模な消費者市場を有することから、米国は21世紀の自動車産業における主要市場の一つであり続けると予想されます。

なぜドイツは自動車用ギアオイル市場で大きなシェアを占めるのでしょうか?

自動車産業はドイツ経済の基幹産業とされ、ドイツの自動車産業は世界市場で主導的な地位を占めています。自動運転技術やハイテク自動車製品においては、ドイツが世界的な競争において大きく先行しています。ドイツはヨーロッパ最大の自動車市場として、生産と販売の両面でヨーロッパ首位の地位を確立しており、ACEA(欧州自動車工業会)によれば、世界の乗用車生産台数の約25%、新規登録台数の約20%を占めています。

ACEAの統計によれば、2024年のドイツにおける乗用車の新規登録台数は260万台、生産台数は約310万台でした。ドイツは高級車・プレミアムカー市場が堅調で、一人当たり所得の増加やライフスタイルの変化に伴い、プレミアムカーおよび乗用車への需要が高まっています。人口増加も自動車産業を後押しすると予想され、その結果、メンテナンス用ギアオイルの需要も増加する見込みです。

拡大するプレミアムカー市場、革新的な生産拠点、熟練労働力、国際的な研究パートナー、高い外国直接投資(FDI)などが、ドイツ自動車産業を強化する主要な要因です。予測期間中、自動車産業の成長に伴い、自動車用ギアオイル産業も好影響を受けると見込まれます。

カテゴリー別インサイト

乗用車販売の増加が市場成長に与える好影響とは?

先進国において最も普及している交通手段は乗用車であり、途上国においても一人当たり所得の上昇に伴い乗用車保有台数は増加傾向にあります。コンパクトなサイズ、魅力的なデザイン、手頃な価格といった特性から、乗用車は長年にわたり消費者の間で非常に高い人気を博しています。

新興国における中所得層人口の増加と生活水準の向上は、市場拡大を牽引する主要な要因です。経済的なソリューションが利用可能であることも、消費者がこれらの自動車に惹かれる理由となっています。

乗用車セグメントは自動車用ギアオイルの最大の消費分野です。乗用車部品の全寿命にわたる円滑な作動を確保するためには、高性能ギアオイルが不可欠です。これらのオイルは部品を摩耗や摩擦から保護し、スムーズな機能維持に貢献します。

自動車所有者は予防的メンテナンスの重要性を認識しつつあります。予防的メンテナンスには、定期的なオイル・フィルター交換、ブレーキ部品の交換、機械的調整などが含まれます。トランスミッションオイルまたはギアオイルは、通常トランスミッションフィルター交換時に同時に交換されます。自動車修理・メンテナンスサービスへの一人当たり支出増加が、対象市場の成長を支えると予測されます。

予測期間における合成ベース自動車用ギアオイルセグメントの動向予測

車両のギアオイルは、ギアボックスを円滑に作動させるための第一の防御ラインとして機能するため、極めて重要な構成要素です。ギアオイルは、トランスミッションシステムの性能向上、摩耗の低減、燃費効率の改善に使用されます。自動車分野では、新技術の採用に伴い、高プレミアムで粘度の低い合成油への需要シフトが観察されています。鉱物油と比較して、合成油および半合成潤滑油の需要は急速に拡大しております。消費者の意識と知識の高まりに伴い、合成ベースのギアオイルに対する需要は今後数年間でさらに増加すると予測されます。

合成ギアオイルは通常、強力な添加剤化学を配合したマルチグレードオイルです。これらのギアオイルは、極高温から極低温までの幅広い温度環境での使用に適しています。ギアボックス内部において、ギアの錆や摩耗、ギアオイルの泡立ちから保護します。氷点下の環境、過酷な高温、湿潤な気候、粉塵や不潔な環境など、過酷な条件下で稼働するギアボックスには合成油が採用されます。

個人車両所有者やフリート所有者は、高品質な流体を必要とする車両に改良された高性能潤滑油を導入することを目指しています。これは、今後数年間の市場成長を牽引する主要な要因の一つです。

競争環境

市場は、いくつかの主要プレイヤーと少数の支配的な市場参加者が存在する、かなり細分化された市場です。市場の細分化により、競争環境が生まれ、顧客には高い交渉力が提供されています。メーカー各社は車種専用製品の開発に注力しております。自動車メーカー(OEM)はエンドユーザーの要求に応じて様々な合成成分を配合した車種専用ギアオイルを提供している一方、レーシングカー向け高性能ギアオイルも提供されております。

主要ブランドの多くは、事業拡大のためサービスプロバイダーや地域の整備工場との提携を進めております。トレーニングの提供やディーラー育成プログラムの実施を通じて、これらのメーカーはより広範な消費者層へのリーチを図っております。

主要メーカーは、自動変速機の効率向上を目的としたオートマチックトランスミッションフルードなど、高品質な合成ギアオイルを提供しております。これはCO2排出量削減に向けた重要な貢献となることが期待されております。

具体例:

- 2022年7月、Shell USA, Inc.とShell Midstream Partners, L.P.は合併計画の実施を発表いたしました。Shell USAはSHLXの有限責任組合員持分を代表する全普通ユニットを取得する予定です。本取引は2022年第4四半期までに完了する予定です。

- 2019年7月、トタルS.A.はエンジンオイル製品ラインを拡充し、極限環境下でも小型ターボチャージャーエンジンを保護する「トタル クォーツ 9000 フューチャー XT 0W-16」を導入いたしました。

自動車用ギアオイル市場における主要企業

- Shell plc

- Exxon Mobil Corporation

- China National Petroleum Corporation

- Hindustan Petroleum Corporation Limited

- FUCHS LUBRICANTS CO.

- BP P.L.C.

- TOTAL S.A.

- ZF Friedrichshafen AG

- Valvoline LLC

- Chevron Corporation

- Hengst SE and Co. KG

- Ferdinand Bilstein GmbH Co. KG

- Elofic Industries Limited

- VIEROL AG

市場調査でカバーされる主要セグメント

原料タイプ別:

- 鉱物油ベースのギアオイル

- 合成油ベースのギアオイル

車両タイプ別:

- 乗用車

- 軽商用車

- 大型商用車

- オフロード車

トランスミッションの種類別:

- オートマチックトランスミッション

- 手動トランスミッション

流通チャネル別:

- OEM

- アフターマーケット

- 小売

- 給油所

- オンライン

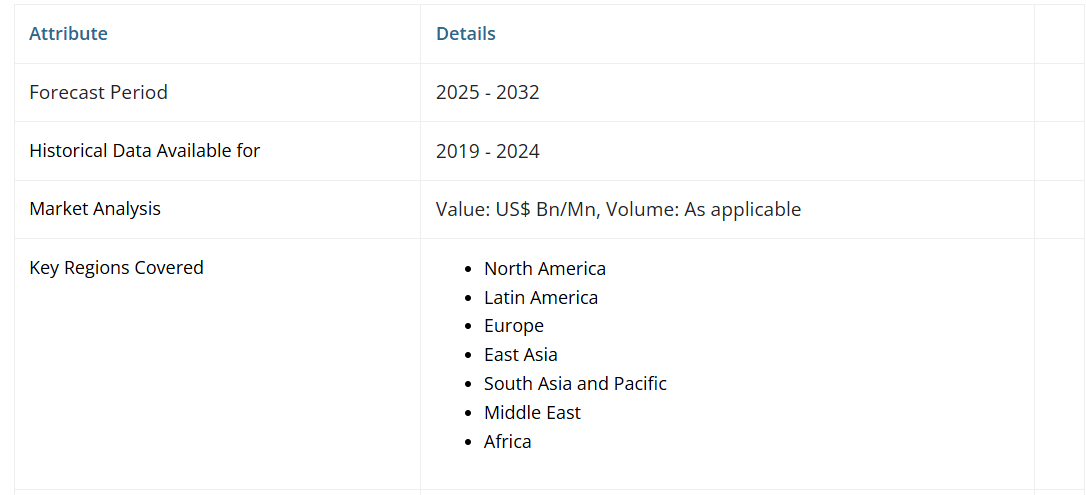

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東アフリカ(MEA)

目次

1. エグゼクティブサマリー

1.1. 主要な調査結果

1.2. エグゼクティブサマリー:市場見通し

1.3. 需要面の動向

1.4. 供給面の動向

1.5. PMR分析

2. 市場概要

2.1. 市場範囲/分類

2.2. 市場定義/範囲/制限事項

2.3. 主要な成功要因

2.4. プロモーション戦略

3. 市場背景

3.1. マクロ経済的要因

3.1.1. 世界経済見通し

3.1.2. 世界一人当たりGDP

3.1.3. 世界GDP成長率

3.1.4. 2024年世界コンパクト乗用車登録台数比較

3.1.5. 2024年世界中型乗用車登録台数比較

3.1.6. 2024年世界高級乗用車保有台数比較

3.1.7. 2024年世界SUV乗用車保有台数比較

3.1.8. 2024年世界小型商用車保有台数比較

3.1.9. 2024年世界大型商用車保有台数比較

3.1.10. 世界乗用車販売台数

3.1.11. 世界の商用車販売台数

3.1.12. 世界の農業用車両販売台数(トラクター)

3.2. 世界の自動車生産シナリオ

3.3. 世界の自動車用ギアオイル市場:バリューチェーン

3.4. 予測要因

3.5. COVID-19の影響評価

3.6. 需給分析

3.7. ポーターの5つの力分析

3.8. 市場動向

3.8.1. 推進要因

3.8.2. 抑制要因

3.8.3. 機会

3.8.4. トレンド

4. グローバル市場分析見通し(2019年~2032年)

4.1. グローバル自動車用ギアオイル市場規模および前年比成長率分析

4.2. グローバル自動車用ギアオイル市場:価格分析(2024年)

4.3. グローバル自動車用ギアオイル市場規模および前年比成長率分析

5. 原料別グローバル市場分析

5.1. はじめに/主要調査結果

5.2. 原料別歴史的市場規模(ドル)および数量(キロリットル)分析、2019-2023年

5.3. 原料別:2024-2032年における現在および将来の市場規模(百万ドル)と販売量(キロリットル)の分析と予測

5.3.1. 合成油ベース

5.3.2. 鉱物油ベース

5.4. 原料別市場魅力度分析

6. 変速機の種類別グローバル市場分析

6.1. はじめに/主要調査結果

6.2. 変速機の種類別 過去市場規模(百万ドル)および販売数量(キロリットル)分析、2019-2023年

6.3. 変速機の種類別 現在および将来の市場規模(百万ドル)および販売数量(キロリットル)分析と予測、2024-2032年

6.3.1. オートマチックトランスミッション

6.3.2. 手動トランスミッション

6.4. トランスミッション種類別市場魅力度分析

7. 車両タイプ別グローバル市場分析

7.1. はじめに/主要調査結果

7.2. 車両タイプ別 過去市場規模(ドル)および販売数量(キロリットル)分析(2019-2023年)

7.3. 車両種類別 現在の市場規模(百万ドル)および販売数量(キロリットル)ならびに将来予測(2024-2032年)

7.3.1. 乗用車

7.3.2. 軽商用車(LCV)

7.3.3. 重商用車(HCV)

7.3.4. オフロード車両

7.4. 車種別市場魅力度分析

8. 販売チャネル別グローバル市場分析

8.1. はじめに/主要調査結果

8.2. 販売チャネル別過去市場規模(ドル)および販売数量(キロリットル)分析、2019-2023年

8.3. 流通チャネル別 市場規模(百万ドル)および販売数量(キロリットル)の現状と将来予測(2024-2032年)

8.3.1. OEM

8.3.2. アフターマーケット

8.3.2.1. 小売

8.3.2.2. 給油所

8.3.2.3. オンライン

8.4. 流通チャネル別市場魅力度分析

9. 地域別グローバル市場分析見通し、2019年~2032年

9.1. はじめに

9.2. 地域別過去市場規模(ドル)および数量(キロリットル)分析、2019年~2023年

9.3. 地域別現在の市場規模(百万ドル)および数量(キロリットル)分析と予測、2024-2032年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよび太平洋地域

9.3.6. 中東およびアフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析見通し、2019年~2032年

10.1. はじめに

10.2. 市場分類別、2019年~2023年の過去市場規模(ドル)および数量(キロリットル)の推移分析

10.3. 市場分類別市場規模(百万ドル)および数量(キロリットル)予測、2024-2032年

10.3.1. 国別

10.3.1.1. アメリカ

10.3.1.2. カナダ

10.3.2. 供給源別

10.3.3. 伝達方式別

10.3.4. 車両タイプ別10.3.5. 流通チャネル別10.4. 市場魅力度分析10.4.1. 国別10.4.2. 原料源別10.4.3. 変速機種類別10.4.4. 車両種類別10.4.5. 流通チャネル別11. 南米アメリカ市場分析見通し、2019年~2032年11.1. はじめに11.2. 市場分類別 過去の実績規模(百万ドル)および数量(キロリットル)の推移分析(2019-2023年)11.3. 市場分類別 規模(百万ドル)および数量(キロリットル)の予測(2024-2032年)11.3.1. 国別11.3.1.1. ブラジル11.3.1.2. メキシコ11.3.1.3. ラテンアメリカその他11.3.2. 供給源別11.3.3. 伝送方式別11.3.4. 車両タイプ別11.3.5. 流通チャネル別11.4. 市場魅力度分析11.4.1. 原料源別11.4.2. 伝達方式別11.4.3. 車両タイプ別11.4.4. 流通チャネル別12. ヨーロッパ市場分析見通し、2019年~2032年12.1. はじめに12.2. 市場分類別 過去市場規模(百万ドル)および数量(キロリットル)の推移分析(2019-2023年)12.3. 市場分類別 市場規模(百万ドル)および数量(キロリットル)の予測(2024-2032年)12.3.1. 国別12.3.1.1. ドイツ12.3.1.2. イタリア12.3.1.3. フランス12.3.1.4. イギリス12.3.1.5. スペイン12.3.1.6. ベネルクス12.3.1.7. ロシア12.3.1.8. その他のヨーロッパ諸国12.3.2. 供給源別12.3.3. 伝送方式別12.3.4. 車両タイプ別12.3.5. 販売チャネル別12.4. 市場魅力度分析12.4.1. 国別12.4.2. 供給源別12.4.3. 伝送方式別12.4.4. 車両種類別12.4.5. 流通チャネル別13. 東アジア市場分析見通し(2019年~2032年)13.1. はじめに13.2. 市場分類別 過去市場規模(百万ドル)および数量(キロリットル)の推移分析(2019年~2023年)13.3. 市場分類別市場規模(百万ドル)および数量(キロリットル)予測、2024-2032年13.3.1. 国別13.3.1.1. 中国13.3.1.2. 日本13.3.1.3. 韓国13.3.2. 原料別13.3.3. トランスミッション種類別13.3.4. 車両種類別13.3.5. 販売チャネル別13.4. 市場魅力度分析13.4.1. 原料別13.4.2. トランスミッション種類別13.4.3. 車両種類別13.4.4. 流通チャネル別14. 南アジア・太平洋市場分析見通し(2019年~2032年)14.1. はじめに14.2. 市場分類別 過去市場規模(百万ドル)および数量(キロリットル)の推移分析(2019年~2023年)14.3. 市場分類別市場規模(ドル)および数量(キロリットル)予測、2024-2032年14.3.1. 国別14.3.1.1. インド14.3.1.2. ASEAN14.3.1.3. 南アジアその他14.3.2. 原料別14.3.3. 伝達方式別14.3.4. 車両タイプ別14.3.5. 販売チャネル別14.4. 市場魅力度分析14.4.1. 国別14.4.2. 供給源別14.4.3. 伝達方式別14.4.4. 車両タイプ別14.4.5. 流通チャネル別15. 中東・アフリカ市場分析見通し(2019年~2032年)15.1. はじめに15.2. 市場分類別 過去市場規模(ドル)および数量(キロリットル)の推移分析(2019年~2023年)15.3. 市場分類別市場規模(ドル)および数量(キロリットル)予測、2024-2032年15.3.1. 国別15.3.1.1. トルコ15.3.1.2. 湾岸協力理事会加盟国15.3.1.3. 南アフリカ15.3.1.4. 北アフリカ15.3.1.5. 中東アフリカ地域その他15.3.2. 原料別15.3.3. 伝達方式別15.3.4. 車両種類別15.3.5. 販売チャネル別15.4. 市場魅力度分析15.4.1. 国別15.4.2. 原料別15.4.3. 伝達方式別15.4.4. 車両種類別15.4.5. 流通チャネル別16. 国別市場分析見通し(2019年~2032年)16.1. 米国市場分析16.1.1. 電源別16.1.2. 車両種類別16.1.3. 変速機タイプ別16.1.4. 流通チャネル別

16.2. カナダ市場分析

16.3. メキシコ市場分析

16.4. ブラジル市場分析

16.5. ドイツ市場分析

16.6. イタリア市場分析

16.7. フランス市場分析

16.8. 英国市場分析

16.9. スペイン市場分析

16.10. ベネルクス市場分析

16.11. ロシア市場分析

16.12. 中国市場分析

16.13. 日本市場分析

16.14. 韓国市場分析

16.15. インド市場分析

16.16. ASEAN市場分析

16.17. 湾岸協力会議(GCC)諸国市場分析

16.18. トルコ市場分析

16.19. 南アフリカ市場分析

17. 競争環境

17.1. 主要企業 – 市場ポジショニング

17.2. 主要企業 – 市場展開状況

17.3. 競争ダッシュボード

17.4. 競争の深層分析

17.4.1. シェル・ピーエルシー

17.4.1.1. 概要

17.4.1.2. 製品ポートフォリオ

17.4.1.3. 販売網

17.4.1.4. 戦略概要

17.4.1.4.1. マーケティング戦略

17.4.1.4.2. 製品戦略

17.4.1.4.3. チャネル戦略

17.4.2. Exxon Mobil Corporation

17.4.3. China National Petroleum Corporation

17.4.4. Hindustan Petroleum Corporation Limited

17.4.5. FUCHS LUBRICANTS CO.

17.4.6. BP P.L.C.

17.4.7. TOTAL S.A.

17.4.8. ZF Friedrichshafen AG

17.4.9. Valvoline LLC

17.4.10. Chevron Corporation

17.4.11. Hengst SE and Co. KG

17.4.12. Ferdinand Bilstein GmbH Co. KG

17.4.13. Elofic Industries Limited

17.4.14. VIEROL AG

18. 使用前提条件および略語

19. 調査方法論