| • レポートコード:PMRREP35221 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、140ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

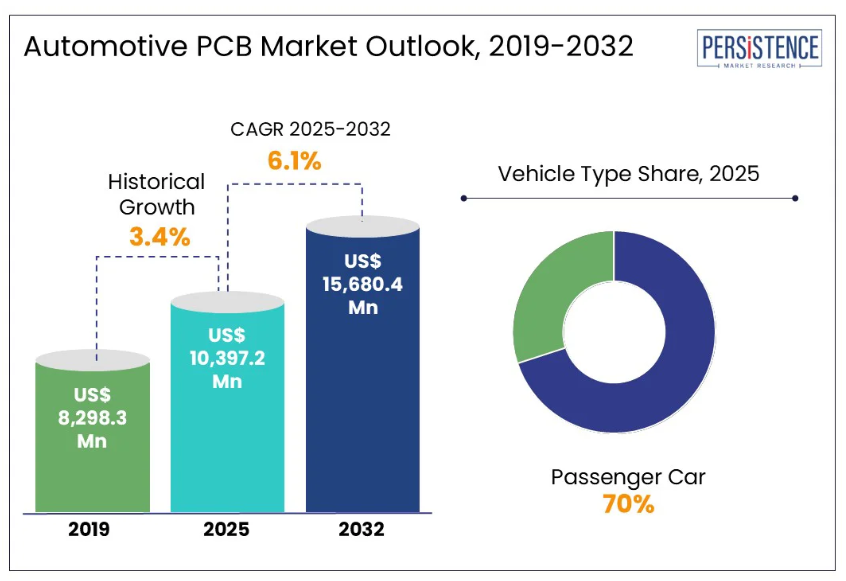

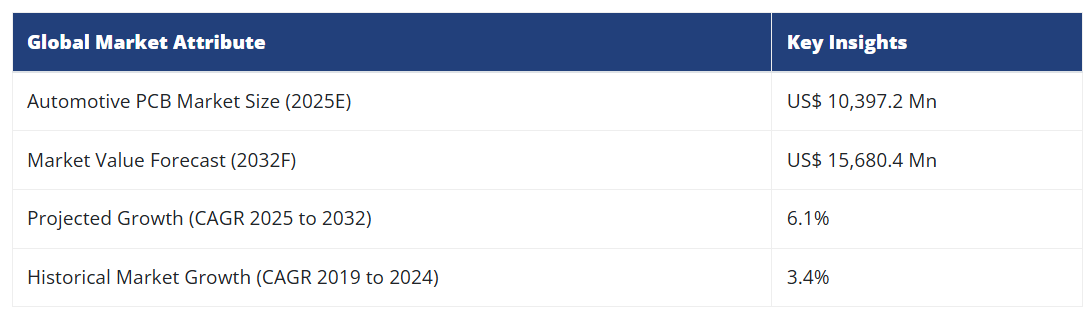

世界の自動車用プリント基板(PCB)市場規模は、2025年に103億9,720万ドルに達すると予測されております。同市場は2025年から2032年にかけて156億8,040万ドルの成長が見込まれ、年平均成長率(CAGR)6.1%で拡大する見通しです。

パーシステンス・マーケット・リサーチ社によれば、自動車用プリント基板の需要は、車両の電動化への注目の高まり、先進運転支援システム(ADAS)の普及拡大、およびスマートインフラへの政府投資を背景に、著しい成長を見せております。

レポート目次

例えば、2025年1月には、5G自動車協会(5GAA)がITS Indiaと覚書(MOU)を締結し、自動運転およびコネクテッドモビリティ分野の革新を推進しました。この連携は、セルラーV2X(C-V2X)、5G、AI駆動型モビリティを活用し、道路の安全性を高め、シームレスな車両接続性を確保することを目的としています。

産業の主なハイライト

- 市場は、コネクテッドカーおよび電気自動車への需要増加を背景に、2025年から2032年にかけて年平均成長率(CAGR)6.1%で成長すると予測されています。

- 車種別では、乗用車セグメントが2025年に70%を占めると見込まれています。乗用車の生産増加と自動車安全への注目の高まりが、このセグメントの成長を推進しています。

- 多層基板セグメントは、自動車におけるコンパクトでデータ集約型のソリューション需要の高まりにより、著しい成長が見込まれます。

- アジア太平洋地域は、中国、韓国、日本などの国々における強力な自動車・電子機器製造基盤に支えられ、2025年には38%のシェアで市場をリードする見込みです。

- ZF社が発表したOnGuardMAXは、先進運転支援プラットフォームにおける高性能プリント基板(PCB)の需要増大を如実に示しております。

- 5GAAとITS Indiaの連携は、AI、5G、C-V2X技術を活用したコネクテッドモビリティの促進を目的としております。これはPCB技術によるリアルタイムの車両間通信・安全システム実現に向けた重要な一歩を示しております。

市場動向

推進要因 – 交通事故の増加が世界的な製品需要を促進

世界保健機関(WHO)の報告によりますと、交通事故は毎年119万人以上の死亡と約2000万から5000万人の負傷を引き起こしております。世界的に増加する交通事故件数は、車両安全への注目を高め、自動車メーカーが先進安全システムの統合を推進する要因となっております。自動緊急ブレーキ、車線逸脱警報、死角検知などの機能は、自動車用プリント基板(PCB)で駆動される電子制御ユニットに依存しております。これらの安全電子機器は、事故リスクを低減するため、高速・高精度・高信頼性が求められます。

政府による安全規制の強化と消費者の安全車への要求の高まりを受け、スマート安全技術機能の採用が拡大しています。これにより、センサー、カメラ、レーダーシステムからのリアルタイムデータ処理をサポートする高性能PCBの需要が促進されると予測されます。加えて、現代の車両安全基準の維持と衝突関連死亡者数の削減への注目の高まりが、2025年から2032年にかけての市場成長を後押しします。

抑制要因 – 高度な材料の高コストが成長見通しを鈍化させる

現代車両に使用される高性能PCBには、セラミック、アルミニウム、または高Tg(ガラス転移温度)積層板などの特殊基板が必要です。これらの材料は、高温、電気負荷、長期耐久性への対応に不可欠です。しかし、その優れた性能は、標準的なFR-4基板と比較して非常に高コストです。例えば、セラミック基板は従来品と比べて3~5倍高価であり、アルミニウム基板は厚みや設計の複雑さにより50~100%高くなる場合があります。

先進材料の高コストは、アフリカ、東南アジア、ブラジルといった低コスト車両市場において、中級・低級車種セグメントをターゲットとする自動車メーカーにとって大きな障壁となる見込みです。このコスト感応性は、予測期間中にある程度の市場成長の妨げとなり、普及拡大を制限すると見込まれます

機会 – 自動車向けADASの採用拡大が著しい成長機会を創出

車線維持支援、アダプティブ・クルーズ・コントロール、自動緊急ブレーキなどのADAS技術には、各種センサー、カメラ、レーダーシステム、高性能プロセッサーの配列が必要です。これらの部品は、リアルタイムデータ処理や各種車両システム間の通信に不可欠です。自動車メーカーが車両の安全性と快適性を高めるためADAS機能の統合に注力する中、高周波信号、大容量データ、リアルタイム処理に対応可能な自動車用PCBの需要が増加傾向にあります。

さらに、ADAS機能の複雑化が進むことで、メーカーは複数のセンサーとプロセッサー間のリアルタイムデータ伝送を支えるため、よりコンパクトで耐熱性・高速性に優れたPCBの開発を迫られています。例えば、2024年9月にはZFグループが次世代ADASプラットフォーム「OnGuardMAXシステム」を発表しました。このプラットフォームは、高速道路運転支援や自動車線変更などの先進機能を搭載した高級車から中級車まで、幅広い車種への拡張可能な統合を目的として設計されています。これらのシステムは、シームレスな通信と処理精度を確保するために堅牢な多層基板およびHDI基板を必要とするため、メーカーは機能豊富なADASシステムの開発に注力しています。こうした取り組みは、グローバル市場に参入している企業にとって、非常に有望な成長機会を示しています。

カテゴリー別分析

車種別では乗用車セグメントが主導、大量生産が需要を牽引

車種別では、市場は乗用車と商用車に区分されます。このうち乗用車セグメントは2025年までに約70%のシェアを占め、市場を牽引すると予測されます。乗用車の高生産台数が、世界的な先進自動車用PCBの採用拡大を後押しすると見込まれています。例えば自動車業界の調査によれば、2028年までに全世界で約9,801万台の乗用車が販売される見通しです。

一方、商用車は予測期間中、最も急速に成長するセグメントと見込まれています。商用車における安全性、効率性、接続性の向上を目的としたテレマティクス、フリート管理システム、パワートレイン制御モジュール、先進ブレーキシステムなどの高度な電子機器の採用増加が、2032年までこのセグメントの成長を促進すると予想されます。

種類別では、インフォテインメントシステムの採用拡大が多層PCBの需要を牽引

種類別では、多層基板セグメントが今後数年間で市場を支配し、最大の収益シェアを占める見込みです。現代のインフォテインメントユニットは、基本的なオーディオ制御に限定されなくなりました。タッチスクリーン、ナビゲーション、音声アシスタント、ワイヤレス接続(Bluetooth、Wi-Fi、5Gを含む)、リアルタイム交通情報、スマートフォン連携などが統合されています。これらの高度な機能は、大量のデータを同時かつシームレスに処理・伝送することを必要とします。多層プリント基板は、高い部品密度、優れた信号完全性、電磁干渉(EMI)の低減を実現するため、こうした機能を支える上で不可欠です。自動車メーカーがインフォテインメントシステムへの投資を拡大していることから、このセグメントは2032年まで大幅な成長が見込まれています。

一方、予測期間中はフレキシブルプリント基板(FPC)セグメントが最も速い成長を遂げる見込みです。電気自動車や自動運転車への移行が進む中、フレキシブルPCBの需要は極めて高まっています。これらの車両には軽量で曲げ可能、かつ省スペースな電子設計が求められます。FPCはセンサーやカメラ、曲面ダッシュボードディスプレイなどのコンパクトモジュールを、かさばる配線なしで接続するのに最適です。車内空間がより洗練され、電子システムが統合されるにつれ、FPCは世界的に普及が進んでいます。

地域別インサイト

アジア太平洋地域の自動車用PCB市場動向

アジア太平洋地域は2025年に約38%のシェアを占め、市場を牽引すると予測されます。中国、日本、台湾、韓国といった国々は、自動車製造とPCB生産の両面において世界の中心地です。主要サプライヤーやOEMメーカーの存在に加え、EVやスマートモビリティに対する政府の支援策が、2025年から2032年にかけて同地域の市場需要を促進すると見込まれます。例えば、

2024年2月、タイでは大型トラック・バス車両のバッテリー式電気自動車(BEV)への移行を推進する企業向け優遇措置が承認されました。これにはEV用電池セルメーカーへの現金給付や、国内製造EV導入時の税額控除が含まれます。この施策により、BYDや長城汽車(グレートウォールモーター)といった主要自動車メーカーからの大規模な投資が誘致され、タイのEV製造拠点としての地位が強化されました。

中国の自動車用プリント基板(PCB)市場は、確立された電子部品サプライチェーン、強力なEV推進政策、そして巨大な自動車産業を背景に、大幅な成長が見込まれます。BYD、吉利(ジーリー)、NIO、テスラ、フォルクスワーゲンといった主要OEMメーカーが中国に拠点を置き、同国の急成長するEVおよびスマート車両エコシステムを牽引しています。EVの普及拡大、自動運転車試験区域の設置、デジタルコックピットの統合により、今後数年間で同国における先進的な自動車用PCBの需要は大幅な増加が見込まれます。

ヨーロッパ自動車用PCB市場の動向

ヨーロッパ市場は2025年に急速な成長を記録し、予測期間を通じて好調な見通しを維持すると予測されています。車両の電動化、デジタル化、持続可能性への強力な推進が、同地域の急速な成長を牽引しています。EUによる厳格な炭素排出規制がEVへの移行を加速させており、これには高性能PCBで支えられた複雑な電子システムが求められます。さらに、ADAS、インフォテインメント、V2X技術の採用拡大が、先進的なPCBアーキテクチャの必要性を高めています。

ドイツ、フランス、オランダなどの国々はEVインフラとスマートモビリティに多額の投資を行っており、強力な需要パイプラインを形成しています。厳格な規制と技術革新、EV普及率の向上が相まって、予測期間中のヨーロッパ市場の着実な成長が見込まれます。

北米自動車用PCB市場の動向

北米市場は、技術進歩、強固な自動車製造基盤、コネクテッドカー・電気自動車への注目の高まりを原動力として、大幅な成長が見込まれます。特に米国では、インフレ抑制法に基づく政府の優遇措置を背景に、EV生産への投資が増加しています。同法は2022年に成立し、米国におけるEV製造、バッテリー生産、グリーン技術促進のための税額控除や優遇措置を提供しています。フォード、ゼネラルモーターズ、テスラなどの主要自動車メーカーは、バッテリー管理、ADAS、インフォテインメントシステム向けに高度なPCBを必要とするEVおよび自動運転車の生産を拡大中です。こうした取り組みは予測期間中に大きな成長機会を生み出すと予想されます。

競争環境

世界の自動車用プリント基板市場では、電気自動車および自動運転車への需要増加に伴い、激しい競争が展開されています。日本メクトロン、ユニミクロン、明光電子などの既存企業は、高度な製造能力と主要自動車メーカーとの長年にわたる関係により、引き続き主導的な立場を維持しています。しかしながら、電動化と車両知能化への移行は、特にアジア太平洋地域において新規参入企業に門戸を開いています。メーカー各社は、先進運転支援システム(ADAS)やバッテリー管理システムに必要な高周波・高密度配線基板(HDI PCB)の需要を背景に、新興電気自動車ブランドのサプライチェーンにおいてますます重要な役割を担うようになっております。

さらに、各社は市場での存在感を維持するため、製造能力拡大への投資を加速しています。例えば2024年5月、タイのチン・プーン工業は製造施設拡張に向け2730万ドルの投資を発表しました。この動きにより、同社の自動車用PCB生産能力が向上することが期待されています。

産業の主な動向:

2024年9月、台湾に本拠を置くパッシブ・システム・アライアンス社は、マレーシアの新工場におけるプリント基板(PCB)の生産開始を発表しました。電子部品メーカーは、主要自動車メーカーからの自動車部品に対する膨大な需要を活用することを目指しています。

2023年4月、クアルコム・インディア社はT-Works社と助成契約を締結し、独自のマルチレイヤープリント基板製造施設の開発を開始しました。T-Works社の施設では最大12層基板の超高速製造が可能となり、電子製品の開発と試作の加速に貢献します。

自動車用PCB市場における主要企業

- Chin Poon Industrial

- Meiko Electronics

- TTM Technologies

- KCE Electronics

- Tripod Technology

- Unimicron Technology

- Amitron Corp

- MEKTEC CORPORATION

- CMK Corp.

- RAYMING Technology

市場セグメンテーション

車両の種類別

- 乗用車

- 商用車

種類別

- 単層

- 二重層

- HDI

- 多層

- FPC

用途別

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

エンドユーザー別

- 経済的な小型車両

- 中価格帯の小型車両

- 高級小型車両

地域別

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南アジア・オセアニア地域

- ラテンアメリカ

- 中東・アフリカ地域

目次

- エグゼクティブサマリー

- 世界の自動車用プリント基板市場概況(2025年および2032年)

- 市場機会評価(2025年~2032年、ドル)

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- マクロ経済的要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 規制環境

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカー別主要プロモーション戦略

- PESTLE分析

- ポーターの5つの力分析

- グローバル自動車用PCB市場見通し:

- 主なハイライト

- 市場規模(百万ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万ドル)の分析と予測

- 過去の市場規模(百万ドル)分析、2019-2024年

- 現在の市場規模(百万ドル)分析と予測、2025-2032年

- グローバル自動車用PCB市場の見通し:車両の種類別

- はじめに/主な調査結果

- 過去市場規模(ドル)分析:車種別、2019年~2024年

- 現在市場規模(ドル)分析および予測:車種別、2025年~2032年

- 乗用車

- 商用車

- 市場魅力度分析:車種別

- 世界の自動車用プリント基板市場見通し:種類別

- はじめに/主な調査結果

- 過去市場規模(ドル)分析、種類別、2019年~2024年

- 現在の市場規模(ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二層

- HDI

- 多層

- FPC

- 市場魅力度分析:種類

- 世界の自動車用プリント基板市場見通し:用途別

- はじめに/主な調査結果

- 過去市場規模(ドル)分析、用途別、2019年~2024年

- 現在市場規模(ドル)分析および予測、用途別、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- 市場魅力度分析:用途別

- グローバル自動車用PCB市場見通し:エンドユーザー別

- はじめに/主な調査結果

- 過去市場規模(ドル)分析、エンドユーザー別、2019年~2024年

- 現在市場規模(ドル)分析および予測、エンドユーザー別、2025年~2032年

- 経済型商用車

- 中価格帯商用車

- 高級小型商用車

- 市場魅力度分析:エンドユーザー別

- 主なハイライト

- グローバル自動車用PCB市場見通し:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)分析、2019年~2024年

- 地域別現在の市場規模(ドル)分析および予測、2025年~2032年

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

- 北米自動車用プリント基板市場見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去市場規模(ドル)分析

- 国別

- 車両種類別

- 種類別

- 用途別

- エンドユーザー別

- 国別、2025年~2032年の現在市場規模(ドル)分析および予測

- アメリカ

- カナダ

- 現在の市場規模(百万ドル)分析および予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二層

- HDI

- 多層

- FPC

- 現在の市場規模(百万ドル)分析および予測、用途別、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- 現在の市場規模(百万ドル)分析および予測、エンドユーザー別、2025年~2032年

- 経済型車両

- 中価格帯車両

- 高級小型車両

- 市場魅力度分析

- ヨーロッパの自動車用PCB市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2024年

- 国別

- 車両の種類別

- 種類別

- 用途別

- エンドユーザー別

- 現在の市場規模(ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ諸国

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 乗用車

- 商用車

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二重層

- HDI

- 多層

- FPC

- 現在の市場規模(百万ドル)分析および予測、用途別、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- 現在の市場規模(百万ドル)分析および予測、エンドユーザー別、2025年~2032年

-

- 経済的な小型車両

- 中価格帯の小型車両

- 高級小型車両

- 市場魅力度分析

-

- 東アジア自動車用PCB市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2024年

- 国別

- 車両種類別

- 種類別

- 用途別

- エンドユーザー別

- 現在の市場規模(百万ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万ドル)分析および予測、車両種類別、2025年~2032年

- 乗用車

- 商用車

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二重層

- HDI

- 多層

- FPC

- 現在の市場規模(百万ドル)分析および予測、用途別、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- エンドユーザー別 現行市場規模(ドル)分析および予測、2025年~2032年

- 経済型車両

- 中価格帯車両

- 高級小型車両

- 市場魅力度分析

- 南アジア・オセアニア地域 自動車用プリント基板市場展望:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2024年

- 国別

- 車両の種類別

- 種類別

- 用途別

- エンドユーザー別

- 現在の市場規模(ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の南アジア・オセアニア

- 現在の市場規模(百万ドル)分析および予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二重層

- HDI

- 多層

- FPC

- 現在の市場規模(百万ドル) 用途別分析および予測、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- 現在の市場規模(百万ドル) エンドユーザー別分析および予測、2025年~2032年

- 経済型車両

- 中価格帯車両

- 高級小型車両

- 市場魅力度分析

- 南米アメリカ自動車用プリント基板市場の見通し:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2024年

- 国別

- 車両種類別

- 種類別

- 用途別

- エンドユーザー別

- 現在の市場規模(ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他の南米アメリカ

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 乗用車

- 商用車

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二重層

- HDI

- 多層

- FPC

- 現在の市場規模(百万ドル)分析および予測、用途別、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- 現在の市場規模(百万ドル)分析および予測、エンドユーザー別、2025年~2032年

- 経済型車両

- 中価格帯車両

- 高級小型車両

- 市場魅力度分析

- 中東・アフリカ地域における自動車用プリント基板市場の展望:

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2024年

- 国別

- 車両種類別

- 種類別

- 用途別

- エンドユーザー別

- 現在の市場規模(ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 乗用車

- 商用車

- 現在の市場規模(百万ドル)分析および予測、種類別、2025年~2032年

- 単層

- 二重層

- HDI

- 多層

- FPC

- 現在の市場規模(ドル)分析および予測、用途別、2025年~2032年

- ADAS

- ボディ&コンフォート

- インフォテインメント

- その他

- 現在の市場規模(ドル)分析および予測、エンドユーザー別、2025年~2032年

- 経済型車両

- 中価格帯車両

- 高級小型車両

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- チン・プーン産業株式会社

- 概要

- セグメントと製品

- 主要財務指標

- 市場動向

- 市場戦略

- メイコ電子株式会社

- TTM技術

- KCEエレクトロニクス

- トライポッド技術

- ユニミクロンテクノロジー

- アミトロン株式会社

- MEKTEC株式会社

- CMK株式会社

- レイミング技術

- チン・プーン産業株式会社

- 付録

- 調査方法論

- 調査前提

- 略語と略称