| • レポートコード:SRAT2731AB • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

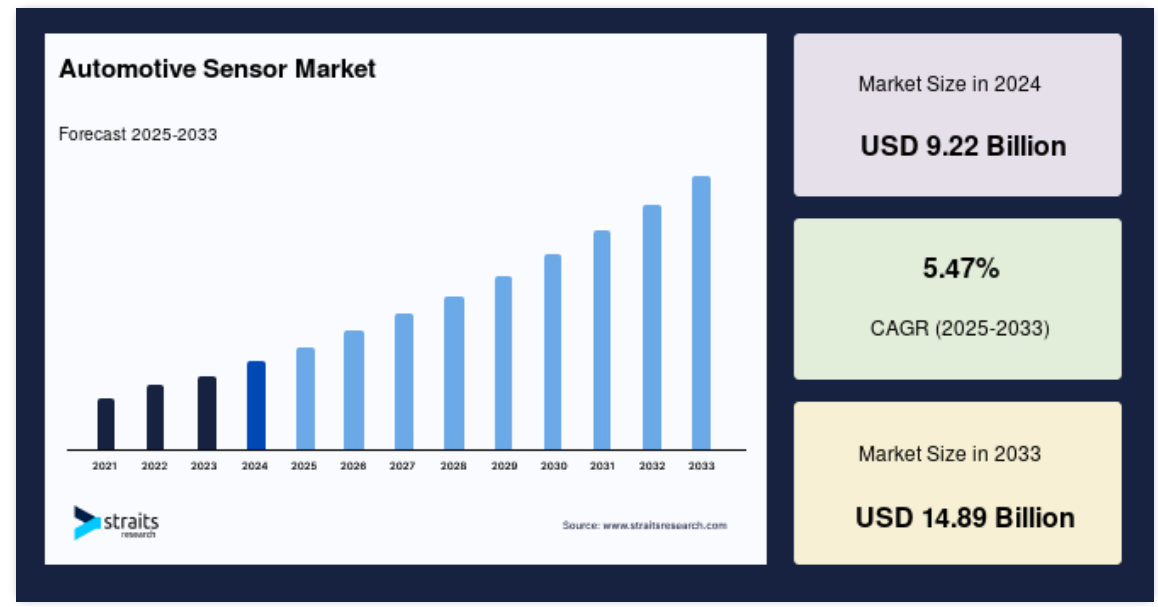

車載センサの世界市場規模は、2024年に92.2億米ドルとなり、2025年の97.2億米ドルから 2033年には148.9億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は5.47%です。

車載センサは、自動車の性能を評価するために情報を収集し、それを送信します。センサーと呼ばれるツールは、環境の発生や変化を識別し、対応する出力を生成します。光、熱、動き、濡れ、圧力などの物理的な入力を検出すると、ディスプレイに出力するか、電子的に情報を送信して追加処理を行います。シリコン・ウエハーをベースとした集積回路(IC)製造技術を採用。自動車の化学、機械、操作の変化を監視・制御します。

自動車産業では、さまざまなセンサが自動車の快適性、安全性、燃費効率を高めます。温度センサ、エンジンセンサ、圧力センサ、湿度センサ、排気センサ、トランスミッションセンサ、ガスセンサなどは、自動車に搭載される一般的なセンサのほんの一例です。センサは、二輪車から大型貨物車まで、あらゆる種類の車両で頻繁に使用されています。車載アプリケーションでは、熱、寒さ、絶え間ない振動などの過酷な条件下で使用されるため、非常に信頼性が高く、弾力性のあるセンサが求められます。

レポート目次

自動車用センサー市場の促進要因

消費者の快適性と高級志向による高級車需要の拡大

より高い品質、より高い性能、より高い快適性、革新的なデザインと技術に対する顧客の要求の高まりが高級車の需要を後押し。中国、日本、米国、カナダ、インド、欧州諸国などが高級車の重要な市場となっています。これらの地域の個人の可処分所得の増加と生活水準の向上が、高級車の需要を高めています。

また、BMW 7シリーズ、アウディ8、ベンツEクラスなどの高級車には、100個以上のセンサーが取り付けられています。センサーは通常、エンジン制御ユニット(ECU)内のマイクロコントローラーや組み込みシステムと連携して動作します。最近の高級車には、従来の自動車に比べて多くのECUが組み込まれています。車両に多くの機能を搭載したいという消費者の要求の高まりによるECU数の増加は、同時に、より技術的に高度なセンサーの必要性を高め、世界市場の成長に拍車をかけます。

車載電子部品の増加

自動車技術の発展により、乗用車や商用車は急激な進化を遂げようとしています。手動操作からデジタル操作への移行が進んでおり、車両あたりの電子部品数の増加がそれを支えています。電気自動車の電子部品の増加に伴い、それらの統合には、そのような車両で異なるセンサーを使用する必要があります。自動車センサーの需要は、自動車生産台数の増加、技術の進歩、産業規格、消費者の嗜好の変化により、間もなく増加すると予測されています。

市場抑制要因

車載センサーの信頼性と安全性の問題

自動車に搭載されるセンサーの急激な増加は、関連する広範なリスクにもつながります。2015年には、多数の自動車がエアバッグの誤作動という技術的不具合に直面しました。次の懸念は、これらのセンサーの信頼性に疑問を投げかけるものです。高品質の基準を満たすために、製造工程は細かく監視されています。センサーの故障率は、ライフサイクルが終了するまでに最大でも10ppmでなければなりません。エアバッグやブレーキシステムなどの用途では、信頼性が非常に重要です。これらの要因はセンサーの開発コストを増加させ、市場の成長を妨げるからです。

市場機会

アダスシステムと自律走行車に対する需要の高まり

自動車市場は、自律走行車やコネクティッドカーのような先進的な自動車の開発において大規模な成長を目の当たりにしています。ドライバーに、スピード違反の通知、安全警告、衝突の自動通知などの高度な運転機能を提供することが新たな課題となっています。このような将来の自動車には多くのセンサーが搭載されることが予想されるため、自動車センサーメーカーにとっては大きなチャンスとなるでしょう。

さらに、センサーの使用を促進する最近の技術動向は、ADASシステムの需要の高まりに起因しています。このコンポーネントは、アダプティブ・クルーズ・コントロール、アダプティブ・ライト・コントロール、自動ブレーキ、駐車支援、死角検出、衝突回避システム、ドライバー疲労検出、車線逸脱警告システムなどの機能を備えた新世代の自動車を可能にしており、センサー・メーカーはセンサーのポートフォリオ、特に位置センサーと近接センサーを拡大する必要に迫られています。このような要因が市場成長の機会を生み出すと予想されます。

地域分析

中国は世界の自動車センサー市場の最も重要なシェアホルダーであり、予測期間中のCAGRは6.27%で成長する見込みです。中国は、世界最大の市場であり、世界で最も強力な自動車生産国であるため、世界の自動車産業の強国です。経済成長と可処分所得の増加、政府の支援により、中国の自動車産業はかつてない高みに押し上げられています。また、中国は自動車用センサーの最大手メーカーの1つであり、今後もプラス成長が見込まれています。その主な要因は、乗用車の生産台数が継続的に伸びていることと、可処分所得が増加していることです。また、海外のOEMメーカーも、低コストでより良い生産が可能な中国市場への投資を好んでいます。中国は、自動車用センサーの成分であるコバルトの世界供給の85%を支配しています。そのため、半導体製造用の原材料が豊富で安定供給される中国のセンサーメーカーは活況を呈しており、市場の成長を牽引しています。

アジア太平洋市場の動向

アジア太平洋および日本(APJ)は、予測期間中にCAGR 4.97%を示すと予測されています。アジア太平洋および日本(APJ)の自動車市場は、主に世界有数の自動車メーカーで構成される南アジア諸国によって支配されています。APJには、トヨタ自動車、本田技研工業、現代・起亜自動車、日産自動車など、世界的な大手自動車メーカーが数社あります。また、アジア太平洋地域は世界の自動車バリューチェーンにおいて重要な位置を占めています。APJ市場の成長に寄与しているもう一つの主な理由は、2008~09年の世界的な経済危機の間、この地域内の国々が経済を持続・回復させたことで、世界的に自動車の生産と販売が継続的に伸びたことです。アジア太平洋地域と日本は一般的に、センサーの製造に使用される半導体の生産に必要な原材料が豊富です。一方、カザフスタンは半導体材料であるガリウムの大生産国でもあります。従って、安価な原材料が入手可能であるため、センサーの生産性が向上します。

北米の自動車用センサー市場は、この地域で事業を展開する大手市場プレイヤーの存在により、かなり成長し、競争が激しくなっています。また、北米では、自動車に搭載されるセンサーの商業化に向けた連邦政府の取り組みが行われています。自動車メーカー間の熾烈な競争、交通安全基準を高めるための連邦政府機関による取り組み、経済性の向上、米国とカナダにおける先進的な製造活動は、この地域における自動車センサー市場の成長を促進すると予想されます。その結果、自動車へのセンサーの配備が増加し、北米の自動車センサー市場が強化される見込みです。

さらに、ヨーロッパには、フォルクスワーゲン・グループ、グループPSA、バイエルン自動車、フィアット・クライスラー・オートモービルズ、ナヴィア、ABボルボ、ダイムラーAGなどの自律走行車OEMがあります。さらに、Continental、Robert Bosch GmbH、Delphi Automotive PLC、Infineon Technologies、TE Connectivityといった主要部品メーカーもヨーロッパに本社を置いています。さらに、これらのプレーヤーは、より高い車載センサーの開発をエスカレートさせるために協力しています。ヨーロッパは近代的で技術的に革新的な自動車の中心地であり、その結果、ヨーロッパの自動車に自動車用センサーが大幅に採用されています。また、ヨーロッパでは安全性と二酸化炭素排出に関する厳しい政府規制が市場を牽引しており、最も急成長している地域の一つとなっています。

英国の自動車産業は、GDPに大きく貢献しているため、同国の製造業にとって不可欠な存在です。イギリスはヨーロッパ第2位の自動車市場であり、第4位の自動車製造市場です。また、ドイツに次ぐ高級車生産国でもあります。政府の大規模な支援と、BMWグループ、フォード、ジャガー(英国)などの大手自動車メーカーによる投資の増加が、同国の自動車市場を根本的に変えました。

自動車種類の洞察

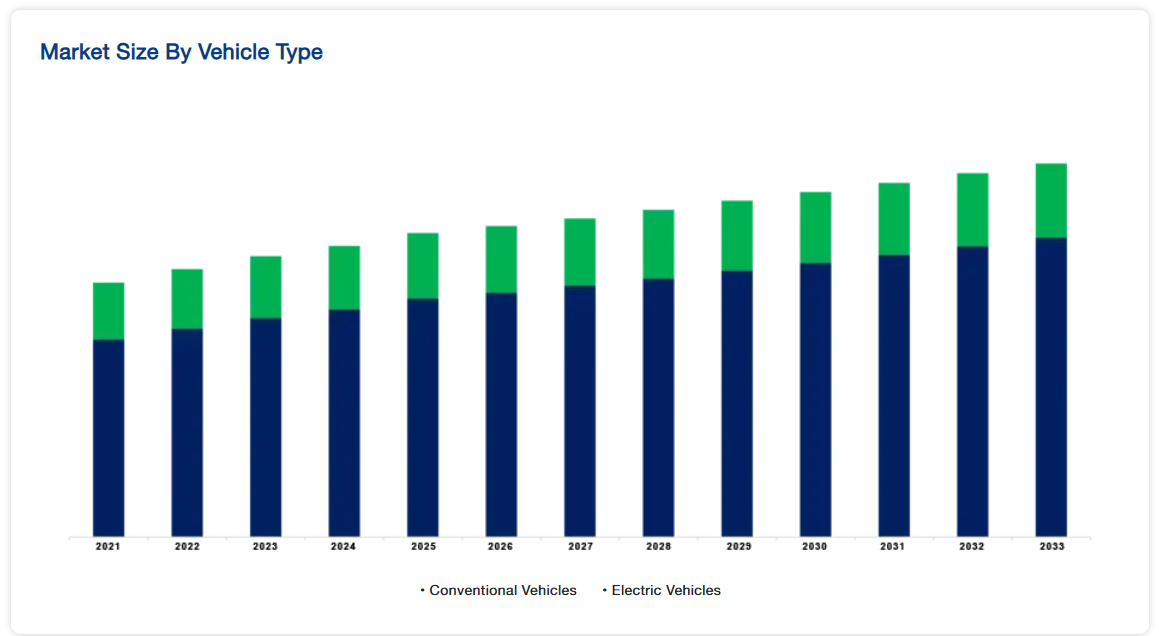

世界の自動車センサー市場は、従来型自動車と電気自動車に二分されます。 従来型車両セグメントは、 、世界市場を支配しており、予測期間中のCAGRは4.62%となる見込みです。従来型車両とは、自動車の推進に内燃機関(ICE)を使用する自動車のことです。自動車産業の成長は、車載センサ市場に大きな影響を与えました。さらに、燃料自動車は単純な輸送媒体から完全に自動化された高度な自動車へと進化しています。さらに、圧力、トルク、温度、赤外線センサなど、多様なセンサが自動車メーカーにさまざまな機会を提供し、世界レベルで自動車市場の状況を革新し、拡大しています。このセグメントはさらに乗用車、小型商用車、大型トラック、バスに細分化されます。

センサーの種類の洞察

世界の自動車用センサ市場は、圧力センサ、ガスセンサ、位置センサ、温度センサ、速度センサ、レベルセンサ、慣性センサ、近接センサ、流量センサ、ノックセンサ、力センサ、トルクセンサ、湿度センサ、その他に分類されます。 温度センサセグメントは市場に最も大きく貢献しており、予測期間中のCAGRは7.03%となる見込みです。自動車用温度センサーは、自動車の作動機構の流体、気体、その他の物理的コンポーネントの温度を測定します。センサーは通常、サーミスタ、熱電対、測温抵抗体(RTD)、赤外線デバイスで構成されます。これらのセンサーは通常、冷却水、燃料、空気の温度を測定します。主な用途は、エンジニアリング、排気、シートなどです。異なる種類のセンサーは、パワートレイン、シャーシ、車体などのアプリケーションで使用されます。

技術的洞察

世界の自動車センサー市場は、MEMSと非MEMSに分類されます。 MEMS分野は市場に最も貢献しており、予測期間中のCAGRは5.80%と予測されています。微小電気機械システム(MEMS)は、微細加工プロセスを使用した機械的および電気的機能を持つシステムを統合したものです。過去20年間にさまざまなMEMSセンサーが開発され、温度、圧力、湿度、慣性力、磁場、放射線、化学種など、あらゆるセンシングモードに対応しています。これらのセンサーは通常、類似のマクロスケールの性能を上回っています。さらに、MEMSセンサーは、その製造プロセスが半導体製造と同じバッチ製造技術を採用しているため、対応するマクロデバイスよりもデバイスあたりのコストがはるかに低くなっています。製造コストの低減と効率の向上により、MEMSベースのセンサーの需要が高まっています。

アプリケーションの洞察

世界の自動車センサー市場は、パワートレイン、シャシー、ボディ、安全・制御、排気システムに二分されます。パワートレイン分野は最も高い市場シェアを占めており、予測期間中のCAGRは5.09%となる見込みです。自動車のパワートレインは、自動車の推進に使用される動力を生成するために不可欠なコンポーネントで構成されます。パワートレインには、エンジニアリング、ドライブシャフト、ディファレンシャル、アクスルが含まれます。パワートレインのセンサーは、温度、圧力、回転速度などの車両パラメータを測定します。これらのセンサーは、燃費を最大化し、排出ガスを削減する上で重要な役割を果たします。パワートレインセンサ市場は、燃費効率と車両排出ガスの低減に対する需要の高まりが原動力となっています。

販売形態

自動車用センサーの世界市場は、OEMとアフターマーケットに二分されます。 OEMセグメントが世界市場を支配しており、予測期間中のCAGRは5.10%と予測されています。OEMは、自動車センサーのような製品のオリジナルメーカーのリブランディング会社として活動する独立した事業体です。さらに、OEMは、エンドユーザー、自動車メーカー、その他の応用分野に、その名前とブランドで製品を供給します。付加価値再販業者として、OEMは製品保証の説明責任を引き受け、さらに購入者のために製品のサポートとライセンスを活用します。自動車用センサーのOEM市場を牽引する主な要因は、操作が簡単で堅牢であること、他のチャネルよりも安価であることなどの利点です。

自動車用センサー市場の主要企業リスト

-

- Continental AG

- TE Connectivity

- Sensata Technologies Inc.

- Robert Bosch GmbH

- Denso Corporation

- ZF Friedrichshafen AG

- BorgWarner

- Infineon Technologies

- Hella GmbH

- STMicroelectronics

- NXP Semiconductors

- Melexis

- CTS Corporation

- Analog Devices Inc.

- Allegro Microsystems Inc.

最近の動向

- 2022年11月-TDK株式会社は、ASILおよび非ASILモーションセンサのSmartAutomotiveTM製品ラインを拡充しました。3軸MEMSジャイロセンサIAM-20380HTと開発キットDK-20380HTを含む、非安全車載アプリケーション向けInvenSense IAM-20380HT高温車載モノリシック3軸モーショントラッキングセンサ・プラットフォーム・ソリューションの提供を発表しました。

- 2023年3月-Aves Reality社とdSpace社が技術提携し、自律走行車開発者が様々な現実的な条件下での仮想テストドライブを通じてセンサーやアルゴリズムを評価できるように。

自動車用センサー市場のセグメント

自動車の種類別(2021年〜2033年)

- 従来型自動車

- 電気自動車

センサ種類別(2021年〜2033年)

- 温度センサー

- 圧力センサー

- 位置センサー

- 速度センサー

- レベルセンサー

- 慣性センサ

- ガスセンサー

- 近接センサ

- フローセンサー

- ノックセンサー

- 力センサ

- トルクセンサ

- 湿度センサー

- その他

技術別 (2021-2033)

- MEMS

- 非MEMS

アプリケーション別(2021-2033)

- パワートレイン

- シャシー

- ボディ

- 安全・制御

- 排気系

販売形態別 (2021-2033)

- OEM

- アフターマーケット

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

車載用センサーの世界市場規模分析

- 自動車用センサーの世界市場紹介

- 自動車の種類別

- 車両タイプ別

- 金額別車両種類

- 従来型自動車

- 金額別

- 電気自動車

- 金額別

- 車両タイプ別

- センサー種類別

- センサーの紹介

- 金額別センサーの種類

- 温度センサー

- 金額別

- 圧力センサー

- 金額別

- 位置センサ

- 金額別

- 速度センサ

- 金額別

- レベルセンサ

- 金額別

- 慣性センサ

- 金額別

- ガスセンサ

- 金額別

- 近接センサ

- 金額別

- フローセンサ

- 金額別

- ノックセンサー

- 金額別

- フォースセンサー

- 金額別

- トルクセンサ

- 金額別

- 湿度センサ

- 金額別

- その他

- 金額別

- センサーの紹介

- 技術別

- 技術紹介

- 金額別技術紹介

- MEMS

- 金額別

- 非MEMS

- 金額別

- 技術紹介

- アプリケーション別

- 導入

- 金額別アプリケーション

- パワートレイン

- 金額別

- シャシー

- 金額別

- ボディ

- 金額別

- 安全性と制御

- 金額別

- 排気システム

- 金額別

- 導入

- 販売形態別

- 導入

- 金額別販売形態

- OEM

- 金額別

- アフターマーケット

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録