| • レポートコード:SREP54066DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー・電力 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

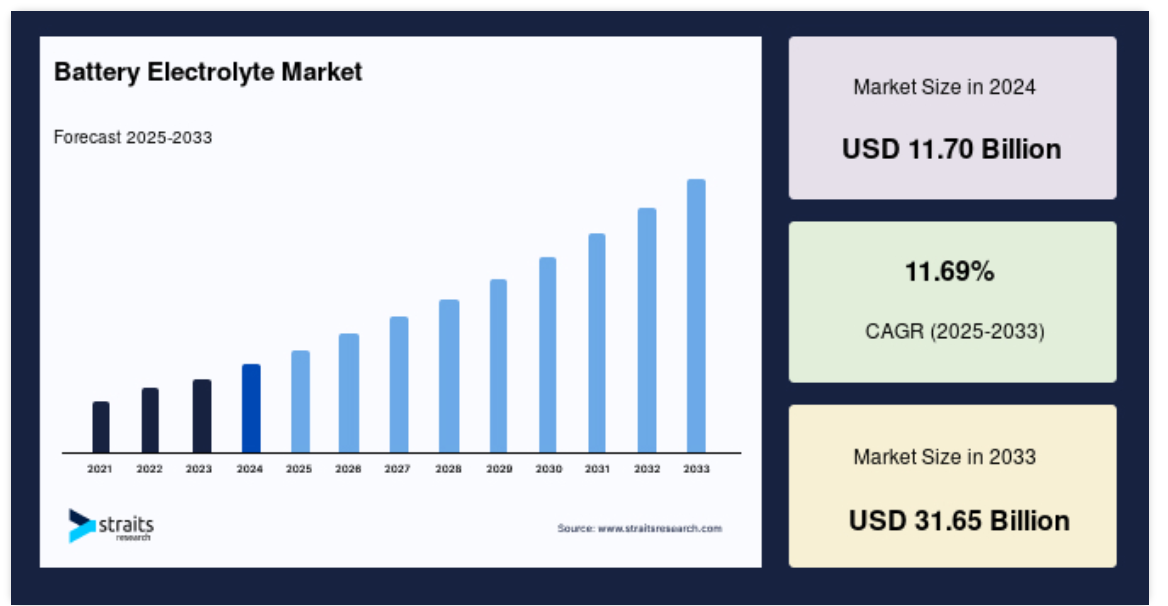

バッテリー電解液の世界市場規模は、2024年には117億米ドルと 評価され、2025年には130億7,000万米ドル、2033年には316億5,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は11.69%です。

バッテリーは、エネルギーを電気に変換する前に化学的に貯蔵する蓄電装置です。ほとんどの自動車用バッテリーの液体成分は、バッテリー電解液(またはその酸性の性質からバッテリー酸)として知られ、水と硫酸の組み合わせで構成されています。この電解液は、陽極と陰極の3つの主要部品のうちの1つです。電池の電解液は、陽極と陰極の間で電荷を運びます。電池は、産業、輸送、エネルギー貯蔵、電子機器、電気自動車用電池(EV)、家庭用など、さまざまな用途に使用されています。

レポート目次

民生用電子機器市場の拡大、再生可能エネルギー貯蔵の利点に対する社会的理解の高まり、再生可能エネルギー分野におけるリチウムイオン電池の需要急増が市場拡大の原動力。インフラの成長とスポーツの利点に対する意識の高まりは、予測期間中、電気電池自動車の生産増加、家電製品の使用増加、リチウムイオン電池用のバインダーフリー電極の入手可能性に対してブレーキとして働くと予想されます。

バッテリー電解質市場の成長要因

電気自動車の需要増加

電池市場の初期には、家電産業が電池の主要な買い手でした。しかし、近年のEV販売台数の増加により、EVメーカーが電池の最大消費者に浮上しました。従来の内燃エンジン(ICE)車とは異なり、EVはCO2やNOXなどの温室効果ガスを排出しないため、環境への影響が低くなります。この利点から、多くの国が補助金や政府のイニシアチブを導入してEVの使用を推進しています。将来的にICE車の販売を禁止する計画を立てている国もいくつかあります。ノルウェー、フランス、イギリスは2025年までにICE車の販売を禁止する予定。インドも2030年までにICEエンジンを段階的に廃止する意向で、中国は現在、同様の計画のための関連研究を実施中。しかし、2019年現在、どの国も従来型の燃料自動車を違法化することはできません。なぜなら、そのような動きに備えるために必要なEV産業と技術は、深刻な市場の混乱を引き起こす可能性があるからです。

とはいえ、今後の発表により、EVメーカーは研究開発費を増やす傾向にあります。EVには主にリチウムイオン電池が使用されています。リチウムイオン電池の価格下落により、EVの製造コストは低下しており、2025年までにEVの価格はガソリン車と同等になると予想されています。

抑制要因

電池の人体への影響に対する懸念の高まり

バッテリーは安全ですが、鉛、硫酸、破損したセルに触れる鉛酸システムの取り扱いには注意が必要です。鉛酸は多くの国で有害物質として正しく分類されています。適切に扱わなければ、鉛は健康を害する可能性があります。鉛は有毒な金属で、鉛の粉塵を吸入したり、鉛に汚染された手を口に近づけたりすることで体内に入ります。地表に漏れた酸や鉛の粒子は土壌を汚染し、乾燥すると空中に飛散します。子どもや妊婦の胎児は、体が発達途上にあるため、鉛への暴露を最も受けやすい。

高濃度の鉛にさらされた子供は、行動上の問題、脳障害、腎臓障害、発育障害、難聴に見舞われる可能性があります。鉛蓄電池には硫酸が含まれており、他の電池システムに含まれる酸よりも有害で腐食性が高いです。目に入ると失明する恐れがあり、飲み込むと内臓を傷つけ、死に至ることもあります。これらすべての要素がバッテリー市場に害を及ぼすと予想され、予測期間を通じて世界のバッテリー電解質市場を抑制すると予想されます。

市場機会

市場における技術の進歩

技術的には、固体電池は パラダイムシフトを意味します。現代のリチウムイオン電池では、イオンは液体の電解質を伝わって電極間を移動します(イオン伝導性とも呼ばれます)。全固体電池では、液体電解質をリチウムイオンが内部を移動できる固体物質に置き換えます。最初の大きな利点は、固体電解質は液体電解質とは異なり、加熱しても可燃性ではないということです。さらに、最先端の高電圧・高容量材料の使用が可能になり、自己放電が減少するため、より密度が高く、より軽量で、より長寿命のバッテリーが実現します。また、合理化された機構や熱管理、安全管理など、システムレベルでの利点もあり、調査対象市場には多くのチャンスが広がっています。

地域別洞察

南米アメリカ:主要地域

米国とカナダを含む北米は、電池市場の研究と革新において世界をリードし続けています。米国、カナダ、メキシコの市場が密接に経済統合されているため、北米は長期にわたって世界の経済大国の1つとなっています。電気自動車の普及、電子機器への出費の増加、消費活動や製造活動の活発化により、北米は一次電池、二次電池ともに電池電解液の消費量が引き続きトップクラスの地域となっています。予測期間における電解液市場の成長を支えるその他の要因としては、より効果的な電解液と電極の長寿命化のための電池技術への投資、充電時間を短縮するためのイオン交換量の増加などが挙げられます。

ヨーロッパでは、エネルギー貯蔵システムから電気自動車まで、電池が飛躍的に増加しています。電気自動車、太陽光発電プロジェクトのエネルギー貯蔵システム、家庭用電子機器など、数多くの用途で幅広く使用されているため、リチウムイオン電池は他のあらゆる電池の中でもこの地域を支配すると予想されています。2025年までに、リチウムイオン電池の市場規模は2,500億ユーロに達するでしょう。鉛バッテリーのような他のバッテリーは、ヨーロッパで長年にわたって継続的に使用されてきました。時間の経過とともに、これらの電池は、活物質への高度な添加剤による出力向上や低抵抗設計などの技術的進歩を遂げてきました。

さらに、自動化や工程の改善により、さらなるコスト削減が進んでいます。耐腐食性合金材料の改善や革新的なバッテリー管理などの設計改善により、サイクル寿命は延びます。バッテリーおよびバッテリー電解質の市場は、電気自動車の普及拡大、データセンターの増加、太陽光発電プロジェクトにおけるエネルギー貯蔵システムの設置、製造業および家電部門の拡大など、いくつかの重要な要因の結果として拡大してきました。

2019年の世界市場シェアの大半を占めたのはアジア太平洋地域です。アジア太平洋地域の電解液市場は、自動車、太陽光発電、電子機器、データセンターなど、さまざまな産業で電池が使用されています。アジア太平洋地域では、中国が電子機器の売上高を最も占め、トップの座を占めると予想されています。さらに、自動車販売と太陽光発電プロジェクト(屋上および地上設置型)でも市場をリードしています。鉛蓄電池はアジア太平洋地域で最もよく知られた電池の種類の一つです。鉛蓄電池はリチウムイオン電池やフロー電池よりも安価なため、使用頻度が高くなっています。さらに、家庭用UPSのような家庭用電化製品に使用される電池の大半は鉛蓄電池であり、電池は市場最大のセグメントとなっています。さらに、リチウムイオン電池の使用量は、電気自動車や太陽光発電プロジェクトにおける電池エネルギー貯蔵システムの人気の高まりにより、予測期間中に増加すると予想されています。その結果、この地域の電解質市場の活性化につながるでしょう。

ブラジルの経済規模は世界第9位で、2019年のGDPは約1兆5,900億米ドルと南米最大です。ブラジルの電池用電解液市場は、同国の電子機器需要の高まりから大きな恩恵を受けています。アマゾン社は、電子製品メーカーと協力し、ブラジルの市場機会を活用するため、2018年3月にブラジルで家電製品を仕入れ販売することを決定しました。ブラジルの主要バッテリーサプライヤーは中国、米国、ドイツ。ブラジルでは電池の直接輸入が輸出を上回っており、一次電池や電池用電解液などの関連製造品を供給するために輸入に大きく依存していることを示しています。さらに、ブラジルではデータセンターの数が大幅に増加しており、電池メーカーや電解質サプライヤーに新たなビジネスチャンスがもたらされると予測されています。

中東・アフリカでは、エネルギーの自立や経済の多様化といった急速な変革が進んでおり、電力セクターも大きな成長が見込まれています。中東とアフリカは発電の拡大地域であり、経済成長への願望を満たし、電力需要の増加に対応するために、より多くの容量が必要になると予想されます。太陽エネルギーは、この地域の将来の電源構成において重要な役割を果たす可能性があります。さらに、中東とアフリカでは、電気自動車(EV)の導入が大幅に拡大する可能性があり、二次電池の需要が増加し、電池用電解液のニーズが高まると予想されています。

バッテリー電解質市場のセグメント分析

バッテリー別

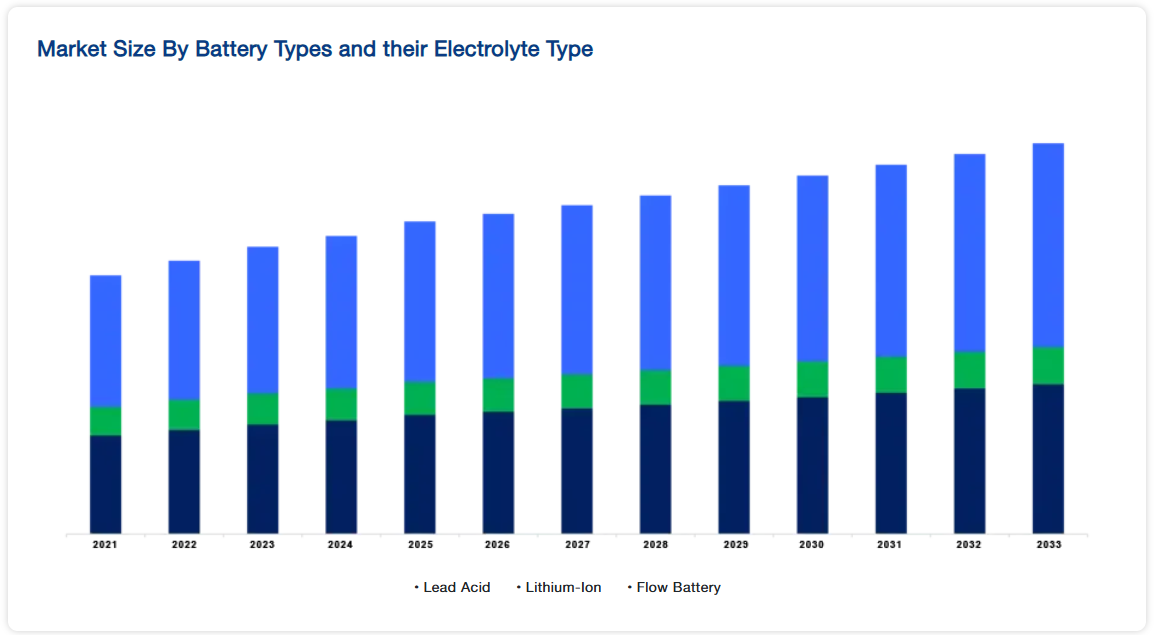

電池の種類と電解液の種類に基づき、世界の電池用電解液市場は鉛電池、リチウムイオン電池、フロー電池に二分されます。

鉛蓄電池はエネルギー重量比が低い。鉛蓄電池はエネルギー重量比が低いですが、出力重量比が高いため、SLI(始動点火)用途に特に有用です。鉛蓄電池はまた、携帯電話基地局、病院、オフグリッド遠隔地貯蔵のバックアップ電源など、エネルギー重量比よりもコストが重要な場合に、低コストであるため好まれます。鉛蓄電池を最も多く生産・使用しているのは中国と米国です。北米、ヨーロッパ、アジア太平洋地域からの継続的な産業生産が、鉛蓄電池市場セグメントの成長を支えています。

リチウムイオン電池は寿命が長く、容量重量比が高く、エネルギー密度が高いため、 電子機器用途に最適です。そのため、この産業向けに最初に作られました。都市化と消費支出の増加により、技術的に高度な機器への需要が高まり、リチウムイオン電池のニーズが高まることが予想されます。主にその有利な容量対重量比により、リチウムイオンバッテリーは他のバッテリータイプよりも人気が高まっています。その採用は、性能の向上、エネルギー密度の増加、コストの低下によっても後押しされています。リチウムイオン電池は通常、他の電池よりも高価です。しかし、市場の大手企業は、生産量とコストを改善するために、規模の経済を高めるための投資や研究開発活動を行っています。

エンドユーザー別

世界の電池用電解液市場は、エンドユーザー別に電気自動車、エネルギー貯蔵、電子機器に分類されます。

過去に使用されていた自動車の種類は、内燃エンジン(ICE)を搭載したものだけでした。しかし、環境への関心の高まりから、技術は電気自動車(EV)へと移行しています。リチウムイオン電池は、エネルギー密度が高く、自己放電が少なく、軽量で、メンテナンスが容易なため、EVには一般的にリチウムイオン電池が使用されています。電気自動車は、二輪車、三輪車、バス、トラックの電動化における技術開発により増加しており、その市場も拡大しています。現在、電気自動車の70%以上がリチウムイオン電池を使用しており、最も普及している電池の種類の一つとなっています。多くの重要な市場において、2019年の乗用車総販売台数は減少しました。

2019年の世界自動車販売の低迷を考慮すると、電気自動車の市場シェア2.6%は記録的な成果でした。中国(4.9%)とヨーロッパ(3.5%)が2019年の電気自動車の市場シェアで新記録を樹立。欧州連合(EU)は、アジアや、この地域で実質的な自動車メーカーを擁し、欧州バッテリー市場の最前線にいるドイツやフランスなどの国々に対抗するため、バッテリー・アライアンス・プロジェクトに多額の投資を行っています。

エネルギー貯蔵システムは、システム全体のコストの60%を占めるバッテリーに大きく依存しています。商用アプリケーションには、ピークカット、負荷シフト、緊急バックアップ、各種グリッドサービスなどがあります。家庭用としては、緊急時のバックアップ、オフグリッド住宅、自家消費などが挙げられます。リチウムイオン電池、鉛蓄電池、ニッケル水素電池(NiMH)、ニッケルカドミウム電池(NiCD)、ニッケル亜鉛電池(NiZn)、フロー電池は、蓄電システムで使用される電池の種類です。電池エネルギー貯蔵の最も重要な市場セグメントは、ユーティリティと産業ESSです。太陽光発電プロジェクトの提案依頼に蓄電システムを含めるユーティリティ企業が増えているため、予測期間中のバッテリー蓄電システムのビジネスチャンスは拡大しています。

バッテリー電解質市場の主要企業リスト

-

- 3M Co.

- NEI Corporation

- Guangzhou Tinci Materials Technology Co. Ltd

- Mitsubishi Chemical Corporation

- Mitsui Chemicals Inc.

- NOHMs Technologies Inc.

- Shenzhen Capchem Technology Co. Ltd

- Targray Industries Inc.

最近の動向

- 2023年2月-NCKUの研究者が無電解めっき手段を開発し、高容量で低コストのニッケルめっき硫黄正極を実現

- 2022年1月-NEI Corporationによると、顧客はリチウムイオン電池やナトリウムイオン電池用の正極、負極、固体電解質材料の幅広い種類から注文できるようになりました。特殊材料の開発、製造、販売のパイオニアである同社は、カスタムパウダー、液体やポリマーへの粒子分散液、金属箔に鋳造した電極を長年供給してきました。

バッテリー電解質市場のセグメント

電池の種類と電解質タイプ別(2021〜2033年)

- 鉛酸

- リチウムイオン

- フロー電池

エンドユーザー別(2021年〜2033年)

- 電気自動車

- エネルギー貯蔵

- 電子機器

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

バッテリー用電解液の世界市場規模分析

- 電池用電解液の世界市場紹介

- 電池の種類と電解液の種類別

- 序論

- 電池の種類と電解液の種類:金額別

- 鉛酸

- 金額別

- リチウムイオン

- 金額別

- フロー電池

- 金額別

- 序論

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 電気自動車

- 金額別

- エネルギー貯蔵

- 金額別

- 電子機器

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録