| • レポートコード:SRAM2497DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

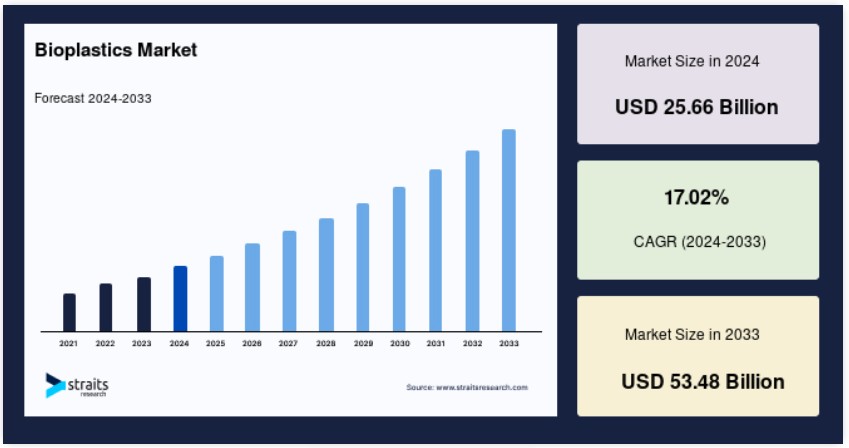

世界のバイオプラスチック市場規模は2024年に256億6000万米ドルと評価され、2025年に278億4000万米ドルから2033年に534億8000万米ドルに達し、予測期間(2025年~2033年)に8.50%のCAGRで成長すると予測されています。

石油由来の原料から製造される従来のプラスチックとは異なり、バイオプラスチックはセルロース、トウモロコシ、サトウキビ、ジャガイモ、小麦、米、または植物油などの再生可能資源から作られます。一部のバイオプラスチックは空気中で分解されますが、他のものは商業用コンポスト施設で菌類、細菌、酵素の助けを借りて分解するように設計されています。他のバイオプラスチックは、PETやポリエチレンなどの一般的なプラスチックの強度や靭性を模倣しています。バイオプラスチックは、石油由来のプラスチックを即座に置き換えることができます。通常、標準的な工業用プラスチックと化学的に同等なものを作成することが可能です。生分解性(自然に分解可能)、バイオベース(再生可能な資源から製造)、またはその両方の特性を持つバイオプラスチックがあります。生分解性バイオプラスチックは特定の条件下でしか分解しないため、他の種類のプラスチックと同様に強靭です。ポリ乳酸、デンプンブレンド、PBAT、PBSは生分解性プラスチックの例であり、ポリエチレン、ポリエチレンテレフタレート、ポリアミド、ポリトリメチレンテレフタレートは非生分解性プラスチックの例です。

バイオプラスチック市場のバリューチェーンは、線形経済から循環型経済へと移行しています。市場の主要な参加企業は、より持続可能な製品を探求し、将来の原油依存度を削減するため、循環型経済への移行を進めています。近年、この傾向は、植物油やプラスチック廃棄物などの再生可能原料の需要を増加させています。石油化学製品の毒性や原油資源の枯渇に対する懸念の高まりが、バイオベースポリマーの生産を促進しています。予測期間中、厳格な環境保護法規制、消費者の環境への関心の高まり、バイオプラスチック製造における主要企業の集中化が進むことが、成長の主な要因となる見込みです。

バイオプラスチック市場成長要因

再生可能・バイオ由来製品の使用増加と柔軟包装業界からの需要

バイオ由来ポリマーの開発は、有害な石油化学物質の危険性や原油資源の枯渇に対する懸念の高まりを背景に推進されてきました。多くの国が食品包装や医療機器など特定の用途における石油由来プラスチックの使用を禁止する規制を導入する見込みであり、これによりプラスチック業界におけるバイオプラスチックの創出がさらに促進されると予想されます。北米、欧州、アジア太平洋地域は、世界最大のバイオプラスチック材料製造拠点です。食品や医薬品業界を含む多くの企業が環境に優しいプラスチックの使用を増やすため、グローバルなバイオプラスチック需要は増加すると予測されています。石油由来のポリマー使用に対する懸念の高まりから、世界的にプラスチック代替品の需要が拡大しています。市場における製造企業は、イノベーションの速度と新製品開発の進展を背景に、バイオプラスチックの開発に注力しています。これにより、バイオプラスチック市場が拡大しています。

バイオプラスチック包装は、環境への配慮と製品の美観向上を両立するため、柔軟包装におけるバイオプラスチックの採用拡大が市場拡大を後押しすると予想されます。柔軟包装の需要増加の主な要因の一つは、世界人口の増加に伴う食品需要の拡大です。さらに、近年、米国と欧州では包装食品業界が著しい成長を遂げています。これを受けて、生産技術の発展、ケースレディ包装の採用、包装技術の向上などが、柔軟包装におけるバイオプラスチックの需要を後押しすると予測されています。また、米国と欧州連合(EU)における食品加工技術の向上は、包装食品業界の拡大を加速させ、これにより柔軟包装の需要が増加すると見込まれています。

制約要因

バイオプラスチックの価格競争力

バイオプラスチックの市場成長を制約する主な問題は、世界的に普及が進んでいるにもかかわらず、従来のプラスチックに比べてコストが高い点です。現在、従来のプラスチックの低コストのため、バイオプラスチックが競争力のある価格を提供することは困難です。高コストに加え、廃棄物収集やリサイクルのインフラが不足している点も課題です。しかし、バイオプラスチックの付加価値や環境への優しさから、生産コストが高くても使用に支払う意欲が高まっています。また、人口増加と食料不足への懸念が高まることで、今後数年間でバイオプラスチックの原材料の供給に影響を与える可能性があります。

市場機会

農業・園芸分野での採用拡大

バイオプラスチック製品の需要は、バイオベース製品の消費者受け入れの高さ、バイオプラスチックの環境親和性、再生可能原料の供給源の確保などにより、農業と園芸分野で拡大しています。さらに、生態系へのプラスチック汚染の軽減能力と、グローバルなEC(電子商取引)の拡大傾向も、その採用を後押しする重要な要因です。さらに、作物の害虫防除、雑草の成長抑制、土壌の水分と栄養分の管理が製品需要を増加させています。これにより、これらの要因がバイオプラスチック市場の成長機会を創出しています。

地域別動向

ヨーロッパ:16.7%の成長率で dominante 地域

ヨーロッパは、16.7%の年平均成長率(CAGR)で市場をリードし、最大のシェアを占める見込みです。厳格な環境規制と環境への消費者意識の高まりにより、ヨーロッパはグローバルなバイオプラスチック市場を牽引するでしょう。政府の措置も、予測期間中にバイオプラスチックの需要を増加させる要因となる見込みです。例えば、EUは単一使用プラスチック製品の全体的な使用削減を決定しています。ビーチを汚染し海洋を汚染するプラスチックごみに対する包括的な規制の一環として、欧州議会は2019年に、カトラリーやストローなどの使い捨てプラスチック製品の禁止を決定しました。

バイオプラスチックは、ボトル、ショッピングバッグ、バラ包装、農業用マルチフィルムなど、多様な重要な用途で広く採用されています。欧州連合では、年間約1000億枚の袋が使用されています。欧州全域で、消費者によるバイオプラスチックの広範な受け入れが進んでいます。包装、テキスタイル、消費財、自動車・輸送、医療機器など、重要な最終用途分野におけるバイオプラスチックの受け入れ拡大も、市場を後押しすると予想されます。

北米:最も急速に成長する地域で、成長率17.4%

北米は年平均成長率(CAGR)17.4%で拡大し、USD 12,316百万ドルに達すると予測されています。バイオプラスチックの需要増加が北米市場の主要な成長要因となる見込みです。地域市場は持続可能性への強い需要が特徴で、これにより持続可能な包装材の需要が大幅に増加しています。米国農務省が環境配慮型製品の促進を目的とした取り組みを実施していることも、北米におけるバイオプラスチックの需要拡大に寄与すると予想されています。地域内のバイオプラスチック市場は、厳格な政府規制や環境保護庁(EPA)が実施する清掃イニシアチブ(国家優先リスト(NPL)サイト、廃棄物サイト、または有害物質を放出する可能性のあるサイトの短期清掃など)といった重要な要因により、今後数年間で拡大すると予想されます。

例えば、ASTM D6400は、生分解性または堆肥化可能な製品に分類されるプラスチック製品における国際標準規格です。これらの製品は、堆肥化環境下で有害な残留物を残さずに完全に分解する必要があります。バイオプラスチック市場は、このような政府の取り組みにより、今後数年間で拡大すると予測されています。食品や消費財業界におけるバイオベース包装の需要増加により、米国におけるバイオプラスチック市場は予測期間中に大幅に拡大すると見込まれています。バイオバッグやバイオベースプラスチックは環境負荷が低く、引張強度が高い特徴を有しています。そのため、バイオプラスチックの需要は予測期間中に増加すると予想されています。

バイオプラスチック市場セグメンテーション分析

製品別

生分解性セグメントは、年平均成長率(CAGR)17.4%で拡大し、最大の市場シェアを占めると予測されています。予測期間中、多様な最終用途分野におけるバイオベースプラスチックの需要増加が、この需要を後押しすると見込まれています。ポリ乳酸、デンプンブレンド、PBAT、PBS、PHA、ポリカプロラクトン、セルロースアセテートは、生分解性プラスチックです。最も広く使用されている生分解性プラスチックは、デンプンブレンドから製造されたものです。ジャガイモ、タピオカ、小麦、米、コーンなどの容易に入手可能な天然資源が、デンプンベースのポリマーの原料として使用されています。原料の豊富さが、デンプンブレンドを伝統的なポリマーの優れた代替品としています。デンプンブレンドは、大量に容易に入手可能であるため、伝統的なプラスチックの優れた代替品です。

非生分解性セグメントは、第2位のシェアを占める見込みです。ポリエチレン、ポリエチレンテレフタレート、ポリアミド、ポリトリメチレンテレフタレート、ポリプロピレン、ポリエチレン、フuranate、ポリビニルクロリドは、非生分解性プラスチックの例です。これらのプラスチックの原料には、サトウキビ、トウモロコシ、キャスターオイルなどの再生可能資源が含まれます。非生分解性バイオプラスチックの主な用途には、使い捨て製品、ボトル、食品包装、手提げ袋、ショッピングバッグ、フィルム、消費財、電子機器、車両内装などが含まれます。このセグメントは、エンドユーザー需要の増加と石油由来製品への依存度を低減する傾向の高まりにより、主要企業の持続可能な製品への関心が高まることから、予測期間中に成長すると予想されています。

用途別

包装セグメントは、年平均成長率(CAGR)17.14%で成長し、最大の市場シェアを占めると予測されています。バイオプラスチックは、フィルム、シート、家庭用製品、食品・飲料包装、個人用ケア製品包装など、包装用途で広く利用されています。包装に最もよく使用されるバイオプラスチックには、デンプンブレンド、PLA、PBAT、PET、PE、PBSなどが挙げられます。製造メーカーは、世界的な廃棄物問題の深刻化と持続可能な包装への顧客の傾向により、包装にバイオプラスチックを採用せざるを得なくなっています。包装業界では、バイオプラスチックは主に食品包装用途に活用されています。バイオプラスチック製のボトル、ジャー、その他の容器は、新鮮な食品の包装にも頻繁に使用されています。PLAプラスチック製のボトルは、強度があり、使い捨て可能で、光沢や透明性などの特徴を備えています。石油由来の製品とは異なり、ポリ乳酸は容易に堆肥化可能であり、燃焼時に有害なガスを発生しません。

テキスタイル部門が第2位のシェアを占めます。バイオプラスチックは、テキスタイル業界でバッグ、衣料品、靴、家庭用テキスタイル、技術テキスタイルの製造に利用されています。 技術テキスタイルは、自動車業界のインテリア、シートなどに使用されています。これらの製品は、優れた耐摩耗性と素材強度を提供します。技術用テキスタイルの主要な製造企業は、カーボンフットプリントを削減するため、伝統的なポリマーからバイオプラスチックへの移行を進めています。その結果、世界的なバイオプラスチック産業は、テキスタイル産業のバイオプラスチックへの嗜好の変化から大きな恩恵を受けると予測されています。

バイオプラスチック市場における主要企業一覧

- BASF SE

- NatureWorks LLC.

- SABIC

- Braskem

- M&G Chemicals

- Teijin Limited

- Toray Industries

- Sumitomo Chemical Co., Ltd.

- Arkema

- Celanese Corporation

- The Woodbridge Group

バイオプラスチック市場セグメンテーション

製品別(2021-2033)

- 生分解性

- 非生分解性

用途別(2021-2033)

- 包装

- 農業

- 消費財

- 繊維

- 自動車・輸送

- 建設・建築

- その他

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバルバイオプラスチック市場規模分析

- グローバルバイオプラスチック市場概要

- 製品別

- 概要

- 製品 価値別

- 生分解性

- 価値別

- 非生分解性

- 価値別

- 概要

- 用途別

- 概要

- 用途 価値別

- 包装

- 価値別

- 農業

- 価値別

- 消費財

- 価値別

- テキスタイル

- 価値別

- 自動車・輸送

- 価値別

- 建設・建築

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録