| • レポートコード:SRHI55138DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

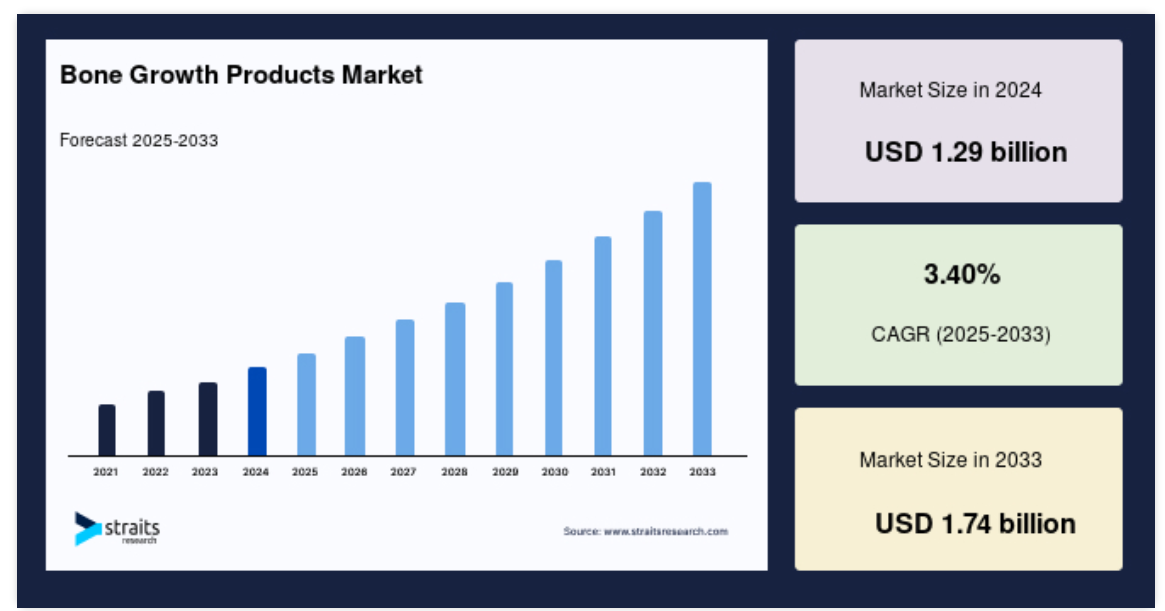

骨成長製品の世界市場規模は2024年に12.9億米ドルと評価され、2025年の13.3億米ドルから 2033年には17.4億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は3.4%で成長すると予測されています。

脊椎骨折の有病率の増加が予測されることから、予測期間中の市場拡大が期待されます。対象人口の増加や戦略的買収の増加などの要因が、2031年までに骨成長製品市場の需要を大きく牽引するでしょう。

骨は、傷害に対応する修復過程、骨格形成過程、成人期の継続的なリモデリング過程において、生得的に再生能力を有しています。骨再生は、骨格の修復と骨格機能の回復を最適化するために、あらかじめ決められた時間的・空間的順序で、複数の細胞種と細胞内・細胞外の分子シグナル伝達経路が関与する、骨の誘導と伝導の一連の生物学的事象をうまく調整する必要があります。

レポート目次

臨床現場で最も一般的な骨再生の形態は骨折治癒であり、これは膜内骨化および軟骨内骨化を含む正常な新生児の骨形成の経路を再現したものです。整形外科手術を受けたり、骨折しても回復しなかったり、治りが遅い人は約5~10%います。刺激装置、骨形態形成タンパク質、多血小板血漿などの骨成長製品は、骨の損傷を修復し、骨の治癒を促進します。

骨成長製品市場の成長要因

対象人口の増加

骨折は世界的に公衆衛生上の問題であり、特に骨粗鬆症患者にとっては深刻な経済的負担となっています。世界中で2億人が骨粗鬆症にかかっていると推定されています。骨粗鬆症は年間200万人以上の骨折を引き起こし、その数は増え続けています。骨粗鬆症の場合、治療によって骨量の減少を遅らせることもできます。

アメリカ骨・関節イニシアチブによると、腰痛はアメリカ人の身体障害の重大な原因と考えられています。世界中で脊椎疾患の有病率が増加しているため、脊椎手術の件数も劇的に増加しています。このため、脊椎器具の需要も増加すると思われます。脊椎骨折の発生率の増加が予測され、予測期間中の市場成長の原動力になると予想されます。

戦略的買収の増加

世界規模の骨成長製品市場では、過去10年間に買収が目立っています。ベンダー、特にグローバルプレーヤーは、足跡を拡大し、製品ポートフォリオと市場専門知識を強化するために、買収や新興企業や小規模企業への投資などの無機的成長戦略を追求するでしょう。このような無機的な取り組みは、ベンダーの有機的成長戦略を補完し、エンドユーザーからの支持を集めるでしょう。

ほとんどの買収は、それぞれの製品ポートフォリオの進歩、市場の拡大、既存・新規市場への浸透、市場シェアの早期獲得など、関係者双方に大きな機会を提供します。例えば、Smith+Nephewは2021年1月にIntegra Lifesciencesを2億4,000万米ドルで買収しました。この買収は、スミス+ネフューの高成長分野への投資戦略をサポートするものです。重点的な販売チャネルとエキサイティングな新製品パイプラインを組み合わせることで、スミス+ネフューの四肢事業は大幅に強化されます。このような戦略的買収は、市場ダイナミクスを変化させ、予測期間中の市場成長を支えるでしょう。

阻害要因

骨成長製品に対する厳しい規制当局の承認プロセス

骨成長促進製品の約25%が5年以内に市場から撤退 非侵襲的骨成長刺激装置は、1976年5月28日以降に販売された医療機器の一般規則に基づくリスクベース分類のクラスIIIに初めて割り当てられました。さらに、骨成長刺激装置は、異なるクラスに再分類された医療機器と同等であることが立証されていません。そのため、非侵襲的骨成長刺激装置は市販前承認要件に従わなければならず、市場成長の妨げとなっています。

市場機会

次世代モバイル骨成長刺激装置

骨成長刺激療法は、治癒していない四肢骨折患者に対する効果的で安全な、実績のある治療法です。患者が処方に従えば治癒率は向上します。新しいモバイルアプリは、患者が回復に積極的に参加できるようにすることで、処方された治療のコンプライアンスを促進するための優れたツールです。このモバイル機器は、治癒の兆しが見えない四肢の非癒合骨折患者に対する非外科的治療の選択肢として、パルス電磁場アメリカFDA認可のPEMFを効果的で安全な治療法として使用するように設計されています。

その後、骨修復のためのパルス電磁場(PEMF)刺激の応用は、アメリカでもヨーロッパでも大きな広がりを見せています。米国では、72%の病院が治癒しない骨折に対して骨修復刺激治療を行っているという調査結果があります。これらの技術は、独自のPEMF技術プラットフォームに基づいています。パルス電磁場(PEMF)療法は、細胞を刺激して運動させ、細胞機能不全を解消し、健康全般をサポートする技術です。このような開発は、骨成長製品市場の成長機会を創出します。

地域別洞察

北米は最も重要な世界市場シェアホルダーであり、予測期間中、 CAGR 2.88% を示すと推定されています。南米アメリカの成長率は緩やかで、予測期間中もこの傾向が続くことが示唆されています。北米は他の地域よりも脊椎固定術の普及率が比較的高く、脊椎固定術と非固定術の手術件数が多いため、骨成長製品の世界市場を支配しています。例えば、米国では、2004年の約122,679例から2015年には約199,140例と、約62%も選択的腰椎固定術が増加しました。この地域の拡大は、整形外科疾患、事故による怪我、高齢者人口の増加が主な原因です。先進的で安全かつ低侵襲な外科治療や技術革新が利用できるようになったことが、この地域の市場成長をさらに加速させています。

また、米国の高齢者数は2018年の5,300万人から2060年には9,500万人と、2倍以上に増加する見込みです。65歳以上の高齢者の割合は16%から23%に増加する見込みです。人口の増加は整形外科疾患や骨欠損のリスクが高く、地域市場の拡大を促進します。

ヨーロッパの骨成長製品市場動向

ヨーロッパは、予測期間中に 、CAGR 3.33%を示す見込みです。ヨーロッパは、骨成長製品の世界第2位の市場です。同市場は着実に成長しており、予測期間中も同様に拡大が見込まれています。この地域、特に西ヨーロッパは、高度で確立された医療インフラを有しており、人々は、特に固定術や非固定術を用いた様々な脊椎疾患の治療のために、高度な医療サービスを利用することができます。同市場が成長しているのは、骨疾患の有病率が急上昇していることと、ほとんどの欧州諸国で脊椎固定術の保険償還が適用されているためです。また、脊椎疾患の有病率は年齢とともに増加し、主に60~69歳の年齢層に多く見られます。ヨーロッパの総人口に占める50歳以上の割合は約34%です。この割合は今後20年間で10%近く増加すると予想されています。このような高齢化により、脊椎疾患の外科的治療が必要となり、市場成長の高い需要に貢献しています。

アジア太平洋地域の骨成長製品市場動向

アジア太平洋地域の市場は他の地域よりも急速に成長しており、予測期間中も成長が続く見込みです。この地域の医療制度も、多くの政府機関の支援を受けて急速な変革に耐えています。また、WHOによると、公的機関および民間機関による医療支出の増加が、この地域の医療インフラの改善に寄与しています。さらに、医療提供者は患者に高度な治療を提供することに注力しており、それによって骨成長製品の需要が増加しています。医療費の高騰は、椎間板ヘルニアや狭窄症など、さまざまな症状に対する幅広い先進的な治療法を患者が利用しやすくするため、骨成長製品の需要を促進しています。

ブラジルはこの地域の医療機器トップユーザーであり、中南米でも有数の経済大国です。ブラジルの市場は、高齢者人口と平均寿命の増加、医療機器産業のダイナミクスの変化、民間および政府の医療支出の増加により、健全なペースで成長しています。メキシコも同地域における骨成長製品の主要市場です。南米アメリカにおける骨成長製品の需要は、主に老年人口における骨疾患の増加によるものです。例えば、60歳以上の人口は2000年には約4,300万人でしたが、2025年には約1億人に達すると予想されています。南米アメリカでは脊椎損傷の証拠も着実に増加しています。ブラジルやメキシコのような国々における保険および医療償還政策の最近の改正は、今後数年間の市場の成長をさらに押し上げると予測されています。

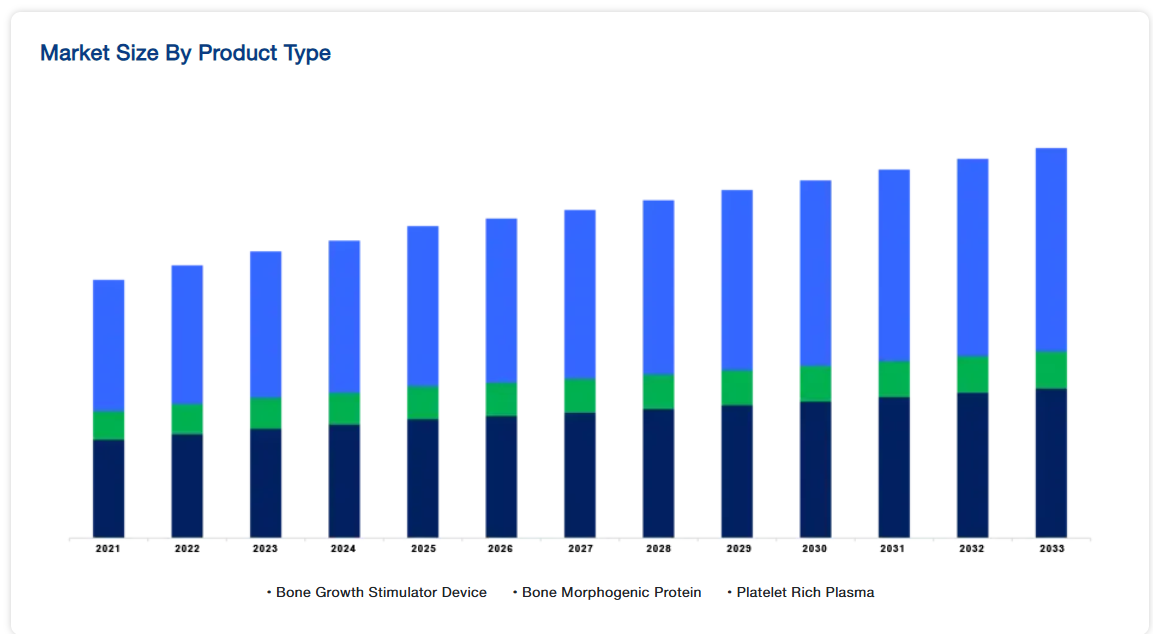

製品種類の洞察

世界市場は、骨成長刺激装置、骨形態形成タンパク質、血漿リッチ血小板に区分されます。骨成長刺激装置セグメントは市場への貢献度が最も高く、予測期間中のCAGRは3.45%と予測されています。骨刺激装置にはさまざまなサイズ、形状、技術があります。整形外科で最も頻繁に使用される骨刺激装置は、電気刺激装置と超音波刺激装置です。最新の骨刺激装置のほとんどは、骨折部位や癒合部位の近くに小さなバッテリーパックに装着され、毎日数分から数時間装着されます。骨刺激装置の目的は、体内の治癒を促進する一連の受容体を刺激することです。骨刺激装置は、体内の化学物質を放出する経路を活性化します。これらの化学物質は骨折の治癒を助ける体内のシグナルです。

骨形態形成タンパク質(BMP)は、トランスフォーミング成長因子-β(TGF-β)のスーパーファミリーのメンバーである多機能成長要素です。BMPは、骨移植の通常の手段よりも罹患率を減らすために、骨の治癒を促進するために医療分野に導入されました。骨形成タンパク質(BMP)もまた、人体内で自然に骨の成長を促進します。これらの内因性タンパク質は、合成、濃縮された後、脊椎領域内に投与され、脊椎固定を促進することができます。

アプリケーションの洞察

世界の骨成長製品産業は、脊椎固定手術、口腔・顎顔面手術、癒合遅延骨折、非癒合骨折、その他に区分されます。脊椎固定手術分野は市場最大の貢献者であり、予測期間中のCAGRは3.54%と予測されています。脊椎固定術は、脊椎の動きを止め、神経障害を防ぐために行われます。外科手術では、器具を使用して2つ以上の椎体を癒合し、骨移植を行います。骨移植には、患者の骨(自家移植)、ドナーの骨(同種移植)、その他の種類があります。回復が長引く場合は、骨成長剤が使用されます。

脊椎固定術として知られる外科手術では、内部骨成長刺激装置と呼ばれる医療機器が外科的に設置されます。この装置は非常に小さく、背骨側の腰の皮膚の下の軟部組織ポケットに埋め込まれます。小さな電流を背骨の骨成長(脊椎融合)が起こる部分に直接供給します。

骨折後の骨癒合不全は、罹患率が高く、臨床的負担の大きい整形外科的疾患です。長い骨折はほとんどの患者で合併症なく治癒します。癒合遅延や非癒合は骨折の2%から10%という比較的小さな割合で観察されます。骨折の治癒過程には、炎症反応、軟らかいカルスの生成、硬い骨の形成、リモデリングを含むいくつかの段階があります。また、遅発性癒合とは、受傷後4~6ヶ月以内にX線検査で治癒が進行しないか、骨折が不安定になることで、臨床検査で定義されます。非結合とは、9~12ヵ月以内に治癒しないか、予想される治癒速度を超えて治癒過程が延長する骨折のことです。

エンドユーザーの洞察

骨成長製品の世界市場は、病院・診療所、整形外科・脊椎専門センター、ASCに二分されます。病院・診療所セグメントは最も高い市場シェアを占め、予測期間中のCAGRは2.87%となる見込みです。病院は、骨に関連するさまざまな問題の最初の治療ポイントです。病院は、患者をより良く治療するために、先進的な材料の装備に大きく投資しています。ライフスタイルの変化、高齢者人口の増加、腰痛、脊柱管狭窄症、退行性脊椎疾患などの脊椎疾患の有病率の上昇が、病院での脊椎手術件数の増加に寄与している主な側面です。

さらに、医師事務所や診療所は、遠隔地や地方の人々にとって最初の接点です。医師やドクターは高度な治療を勧め、患者を大規模な複数専門病院に紹介します。臨床現場における高度な治療法のユーティリティには、いくつかの制約があります。しかし、これらの治療法は、患者に治療法を提案する上で重要な役割を果たしています。

外来手術センター(ASC)は、病院での外来手術に代わる外来手術センターであり、患者に高度な医療設備を提供します。これらのセンターは費用対効果が高く、間接的な治療費を最小限に抑えながら質の高い治療を提供します。ASCは、病院や整形外科専門センターと比べて最も急速に成長している分野ですが、このエンドユーザー分野の市場シェアはごくわずかです。これは主に、ASCで行われる整形外科手術や脊椎インプラント手術の払い戻しが、ほとんどの公的保険会社によって制限されているためです。

骨成長製品市場の主要企業リスト

- Bioventus

- DJO

- Orthofix

- Medtronic

- Zimmer Biomet

- Stryker

- Johnson & Johnson

- Altis Biologics

- Bio Dynamic Technologies

- BTT Health

- Eastern DME

- Cellumed

- Fintek Bio-Electric

- ITO

最近の動き

- 2023年4月-整形生物学的製剤を開発するボーン・バイオロジクス社は、オーストラリアのヒト研究倫理委員会からNB1骨移植片パイロット試験の開始承認を取得。モナシュ・ヘルス社は、NB1骨移植片を評価する多施設パイロット臨床試験の最初の実施施設として承認されました。

- 2022年10月-セラジェンは、脊椎固定術患者向けのウェアラブルでアプリ対応の術後骨成長刺激装置であるActaStim-Sの2つ目の米国特許の発行を確認。

骨成長製品の市場セグメント

製品種類別(2021年〜2033年)

- 骨成長刺激装置

- 骨形成タンパク質

- 多血小板血漿

用途別(2021-2033年)

- 脊椎固定術

- 口腔および顎顔面外科手術

- 遅発性骨接合および非骨接合骨折

- その他

エンドユーザー別(2021年~2033年)

- 病院およびクリニック

- 専門整形外科・脊椎センター

- 外来手術センター

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

骨成長製品の世界市場規模分析

- 骨成長製品の世界市場紹介

- 製品種類別

- 製品紹介

- 金額別製品種類

- 骨成長刺激装置

- 金額別

- 骨形成タンパク質

- 金額別

- 多血小板血漿

- 金額別

- 製品紹介

- 用途別

- 導入

- 金額別用途

- 脊椎固定術

- 金額別

- 口腔および顎顔面外科手術

- 金額別

- 遅発性骨癒合および非骨癒合骨折

- 金額別

- その他

- 金額別

- 導入

- エンドユーザー別

- はじめに

- エンドユーザー別 金額別

- 病院・クリニック

- 金額別

- 整形外科・脊椎センター

- 金額別

- 外来手術センター

- 金額別

- はじめに

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録