| • レポートコード:SRAM54390DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

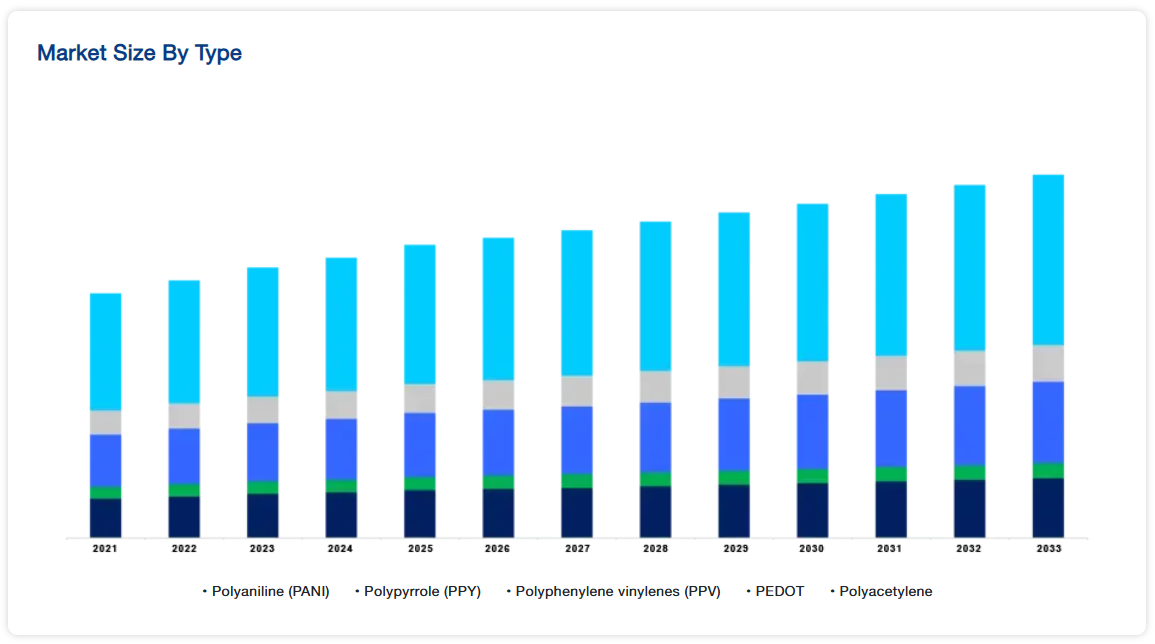

導電性ポリマーの世界市場規模は2024年に50.5億米ドルと評価され、2025年には54.8億米ドル、2033年には104.4億米ドルに達すると予測されています。

導電性ポリマー(ICP)の一種です。導電性ポリマーの電気的・光学的特性は、金属や無機半導体に匹敵します。多孔質、生体適合性、分解性などの設計が可能。光電池、バッテリー、エレクトロクロミック・ディスプレイ、マイクロエレクトロニクス、ダイオードなどに幅広く利用されています。電気を通す有機ポリマーは導電性ポリマーとして知られており、より正確には固有導電性ポリマー(ICP)と呼ばれています。これらの物質は半導体である場合もあれば、金属伝導性を持つ場合もあります。導電性ポリマーは、主に分散によって加工できることが最大の利点です。

レポート目次

ハイライト

- 種類別ではポリアニリン(PANI)が優勢

- 用途別ではポリマーキャパシタが優勢

- アジア太平洋地域が世界市場の上位株主

導電性ポリマー市場の成長要因

電子製品への関心の高まり

近年、スマートフォンの技術が進歩。スマートフォンは、他の多くの個人用電子機器や通信機器に取って代わりました。3D顔認識などのハイテク機能をスマートフォンにリーズナブルな価格で搭載し、タッチスクリーンディスプレイを大型化し、カメラを高解像度化することで、これらのスマートデバイスの需要が増加すると予想されます。スーパーキャパシタ、コンデンサ、プリント回路基板、電池、ジャイロスコープ、加速度計、近接センサ、地磁気センサ、タッチスクリーンセンサ、指紋センサ、GPSなどの各種センサはすべてスマートフォンに搭載されています。さらに、導電性ポリマー産業の発展は、VR(仮想現実)、AR(拡張現実)、IoT(モノのインターネット)、AI(人工知能)などの最先端技術の採用によってもたらされるスマートフォンの需要急増の影響を受けると予想されます。予測期間中、折りたたみ可能な携帯電話やフレキシブルスクリーンの開発が市場拡大の原動力になると予想されます。

太陽電池製造における導電性ポリマーの使用増加

太陽エネルギーの利用が増加しているため、研究者やメーカーは太陽電池の効率を向上させる方法を模索しています。太陽電池は、その安定性と有効性を高めるために導電性ポリマーでコーティングされます。PEDOTとして知られる柔軟で非常に効果的な有機導電性ポリマーを用いて、酸化的化学気相成長法(oCVD)により数ナノメートルの厚さの極薄層を形成します。有機ポリマーは現在、太陽光発電装置に使用されており、市場成長にプラスの影響を与えると予想されています。電子産業や半導体産業では、ポリマーは絶縁体として頻繁に使用されています。しかし、導電性ポリマーの開発により、小型で効果的、かつ軽量な電子部品の製造が可能になりました。今後、環境の持続可能性が重視され、エネルギー生成コストが低下することから、再生可能エネルギーの採用が加速し、導電性ポリマー市場の成長に拍車がかかると予想されます。

導電性ポリマー市場の阻害要因

高い生産コスト

原料コストや製造技術を含む生産コストの高さが、導電性ポリマー市場の成長を阻害する主な要因です。その結果、導電性ポリマーの生産量は減少すると予想されています。この要因は市場にマイナスの影響を与えると予想されますが、予測期間中は大きな影響はありません。しかし、多くの企業が、導電性ポリマーのコストを下げる可能性のある新しい導電性ポリマー製造技術の創出に注力しており、近い将来、生産量が増加すると予想されます。

地域別インサイト

アジア太平洋地域:市場シェア8.3%で支配的な地域

アジア太平洋地域は、導電性ポリマーの世界市場において最も大きなシェアを占めており、予測期間中の年平均成長率は8.3%と予想されています。中国、日本、韓国、インド、オーストラリア、その他のアジア太平洋地域がこの地域の調査に含まれています。電子や自動車などの産業が急成長しているため、中国とインドはこの地域で最も経済が発展している国のひとつです。導電性ポリマーは、電気自動車のアクチュエーター、バッテリー、センサー、回路基板の製造に広く使用されています。その結果、これらの産業の成長が導電性ポリマーの需要を押し上げ、ひいてはアジア太平洋全域での市場拡大の原動力となっています。また、フォルクスワーゲンのような企業による新製品の発売や、自動車分野への投資を促進する規制の傾斜による中国やインド全域での自動車産業の発展は、バッテリー、アクチュエーター、センサーへの導電性ポリマーの使用を促進すると予想されます。

さらに、中国とインドでは急速な都市化と産業化が進み、エネルギー需要が増加し、最終的に太陽電池の需要が増加すると予想されています。有機太陽電池は、導電性ポリマーを使用することが多い。その結果、地域全体で太陽電池の需要が増加し、導電性ポリマーの市場が活性化すると予想されます。

北米:年率7.5%で急成長する地域

南米アメリカは予測期間中にCAGR 7.5%を記録すると予想されています。アメリカ、カナダ、メキシコが北米を研究しています。米国は、この地域で最も経済力があり、技術的に進んだ国のひとつです。スマートフォン、ノートパソコン、テレビを製造するための電子回路基板の製造に広く使用されているため、重要なITおよび半導体製造大手の存在が導電性ポリマーの需要を高めています。この地域は電子産業と半導体産業が強く、最先端技術へのアクセスや研究開発施設が充実しているため、導電性ポリマーの市場は北米が最大になると予測されています。米国では電子産業が回復しつつあります。米国議会調査局の推計によると、2018年に米国が世界で販売した半導体は約209,000.0百万米ドル相当で、全体の約半分を占めています。このような要因から、導電性ポリマーの需要は北米地域で高まると予想されています。

ドイツ、フランス、イタリア、スペイン、イギリス、その他のヨーロッパはすべてヨーロッパを研究しています。航空宇宙・防衛製品の製造はヨーロッパに集中しています。導電性ポリマーは、戦闘機や潜水艦の電子回路基板を作るためのセンサーやコンデンサーに広く使用されているため、英国エアロスペースエンジニアリング、ダッソー、ユーロファイターGmbHのような防衛機器製造の巨大企業がこの地域に存在することで、需要が増加すると予想されます。自動車用バッテリーやアクチュエーターには導電性ポリマーが使用されることが多いため、欧州連合(EU)での電気自動車の普及に伴い、これらの材料のニーズが高まると予想されます。これにより、公害や化石燃料への依存を減らすことができます。

また、コンジット・ポリマーはセンサーやコンデンサーに広く使用されており、これらは防衛機器に使用される電子回路基板の製造に使用されています。世界的規模で戦闘機や潜水艦のニーズが高まり、生産量も増加していることから、航空宇宙・防衛産業の発展が導電性ポリマーの需要を押し上げるとも予測されています。したがって、これらの各要因が欧州大陸全域での導電性ポリマー市場の拡大に寄与すると予想されます。

ブラジル、サウジアラビア、南アフリカ、その他のLAMEAを調査対象としています。腐食防止コーティング産業では導電性ポリマーが広く使用されています。サウジアラビアとブラジルには膨大な石油とガスが埋蔵されています。これらの場所間で液体を移動させるためには、鋼管パイプラインが必要です。これらのパイプラインは、時間の経過とともに腐食するため、交換する必要があります。このような要因から、LAMEA地域の導電性ポリマーの需要は増加すると予想されています。また、鉱業や石油・ガス探査の増加に伴い、導電性ポリマーのニーズはLAMEA全域で高まるでしょう。石油精製所では鋼管パイプラインが頻繁に使用されます。パイプラインには液体が流れるため、腐食は深刻な懸念事項です。導電性ポリマーは鋼鉄に対して強力な酸化剤として作用するため、腐食防止コーティングとして頻繁に使用されます。この要素により、導電性ポリマーの需要はLAMEA全域で増加すると思われます。

セグメント別分析

種類別

ポリアニリン(PANI)セグメントは市場への貢献度が最も高く、予測期間中のCAGRは6.3%で成長する見込みです。導電性ポリマーであるポリアニリンは、半屈曲性棒状ポリマーの仲間です。磁気的、光学的、電子的特性を持ち、高い導電性、電気活性、酸化還元活性を示します。これらの特性により、プリント回路基板、帯電防止コーティング剤、腐食防止剤の製造に使用されています。

用途別

ポリマー・キャパシタ・セグメントが最も高い市場シェアを占めており、予測期間中の年平均成長率は9.2%と予想されています。導電性高分子でできた固体電解質を持つ電解コンデンサ(e-cap)は、ポリマー・キャパシタとして知られています。高分子タンタル電解コンデンサ(高分子Ta-e-cap)、高分子アルミ電解コンデンサ(高分子Al-e-cap)、ハイブリッド高分子アルミ電解コンデンサ(ハイブリッド高分子Al-e-cap)、高分子ニオブ電解コンデンサの4種類が市場に提供されています。

さらに、家電製品にも自動車にもよく使われています。高分子コンデンサの構造には導電性高分子がよく使われています。電気自動車の世界的な普及、二酸化炭素排出量削減の必要性、内燃エンジンの使用、従来の燃料への依存により、ポリマー・キャパシタの需要は大幅に増加しています。さらに、家電製品にも使用されています。このように、スマートフォン、ノートパソコン、LEDテレビなどの電子機器の世界的な使用量と需要の増加により、ポリマーコンデンサの需要は大幅に伸びています。

導電性ポリマー市場の主要企業リスト

-

- Abtech Scientific

- Agfa-Gevaert Nv (Agfa)

- American Dyes Inc.

- Celanese Corporation

- Heraeus Holding GmbH

- Kemet Corporation

- Merck KGaA

- Rieke Metals

- Sabic

- and Solvay SA.

最近の動向

- 2022年12月- 釜山大学の科学者がポリマー複合材料の熱伝導率を向上させるエネルギー効率の高い方法を発表

導電性ポリマー市場のセグメント

種類別(2021~2033年)

- ポリアニリン(PANI)

- ポリピロール(PPY)

- ポリフェニレンビニレン(PPV)

- PEDOT

- ポリアセチレン

用途別 (2021-2033)

- 帯電防止包装およびコーティング剤

- 写真フィルム

- 太陽電池

- ディスプレイスクリーン

- ポリマー・キャパシタ

- LED照明

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

導電性ポリマーの世界市場規模分析

- 導電性ポリマーの世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- ポリアニリン(PANI)

- 金額別

- ポリピロール(PPY)

- 金額別

- ポリフェニレンビニレン(PPV)

- 金額別

- PEDOT

- 金額別

- ポリアセチレン

- 金額別

- タイプ別

- 用途別

- 用途別

- 金額別用途

- 帯電防止包装およびコーティング剤

- 金額別

- 写真フィルム

- 金額別

- 太陽電池

- 金額別

- ディスプレイスクリーン

- 金額別

- ポリマー・キャパシタ

- 金額別

- LEDライト

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録