| • レポートコード:SRTE56159DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

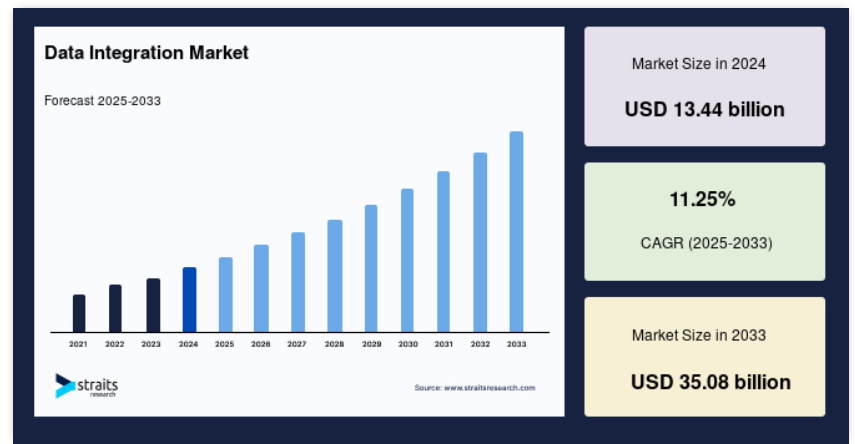

データ統合の世界市場規模は、2024年に134億4,000万米ドルと評価され、予測期間中(2025年~2033年)の年平均成長率は 11.25%で、2025年の149億5,000万米ドルから 2033年には350億8,000万米ドルに達すると予測されています。近年、インターネットの急速な普及により、デジタル化とクラウドコンピューティングの利用が広まり、企業環境が劇的に変化し、データ統合(DI)産業の急成長に拍車がかかっています。さらに、データ統合ソリューションに人工知能(AI)と機械学習(ML)技術を組み合わせることで、この産業に新たな可能性が生まれています。

データ統合とは、多様なソースからデータを収集・標準化し、分析、意思決定、ビジネスインテリジェンスのための統一された構造を作成することです。このプロセスでは多くの場合、多数のシステムからデータを抽出し、単一の構造に適合するように変更し、データウェアハウスやデータレイクなどの最終目的地にデータを供給します。データ統合はデータのサイロを排除し、組織全体の一貫性と正確性を保証します。データ統合戦略は、抽出、変換、ロード(ETL)からリアルタイム・データ・レプリケーション、データ仮想化まで多岐にわたります。さまざまなデータソースを組み合わせることで、企業は顧客、業務、市場力学の全体的なビューを得ることができ、より多くの情報に基づいた戦略的意思決定を行い、全体的な業績を向上させることができます。

レポート目次

ハイライト

- 導入セグメントではオンプレミスが優勢

- 企業規模別セグメントでは大企業が優勢

- 産業別セグメントではITと通信が優勢

- 世界市場では北米がシェアトップ

データ統合市場の成長要因

急速なデジタル化とクラウドコンピューティングの採用

デジタル技術の普及とクラウド・コンピューティング・ソリューションの広範な採用が、データ統合サービスの需要を促進しています。チェック・ポイント・ソフトウェア・テクノロジーズによると、グローバル企業の98%がクラウドベースのサービスを利用しています。こうした企業のうち、約76%は2社以上のクラウド・プロバイダーのサービスを利用するマルチクラウド・システムを導入しています。

さらに、新興国でもクラウドベースのソリューションの導入が急速に進んでいます。オラクルの最新調査によると、中東欧(CEE)とサハラ以南のアフリカ(SSA)では、クラウド・コンピューティングが大きく成長し、加速していることが明らかになりました。現在、クラウド・コンピューティングを利用している企業は全体の30%に達しています。従業員1,000人から2,500人の企業の41%、従業員2,500人以上の組織の50%が、現在クラウド戦略を準備または評価しています。企業がクラウド中心の戦略を採用するにつれ、オンプレミスとクラウドベースのシステムをシームレスに接続するデータ統合ソリューションの需要は急増し続け、市場の拡大とイノベーションを促進しています。

市場の制約

統合プロセスの複雑さ

統合プロセスの複雑さは、データ統合市場の成長を大きく阻害します。多様なデータソース、フォーマット、構造を統合するには、多くの場合、複雑な計画、実行、継続的な管理が必要です。組織は、異種システムからのデータの調和、データ品質の問題への対処、プラットフォームの互換性の確保といった課題に直面します。さらに、データ統合システムの実装と維持には、専門的な知識とリソースが必要で、運用の複雑さとコストが増大します。不十分なデータガバナンスフレームワークと断片化されたデータサイロが統合の課題をさらに悪化させ、実用的な洞察を導き出し、データ資産の価値を最大化する組織の能力を妨げています。

市場機会

AIを活用した統合ソリューションの登場

AIを活用した統合ソリューションの登場は、市場にとって変革の時代の到来を告げるものであり、企業が業務効率を高め、データ資産から新たな価値を引き出すためのこれまでにない機会を提供します。高度なAIと機械学習アルゴリズムを活用することで、これらのソリューションは、データマッピング、クレンジング、変換、同期などのデータ統合プロセスのインテリジェントな自動化を可能にします。

さらに、AI主導の統合プラットフォームは、進化するデータ環境に動的に適応し、パターンを特定し、潜在的な問題を予測することで、意思決定プロセスを合理化し、リスクを軽減します。そのため、市場の主要プレーヤーはAIを活用したデータ統合ソリューションの投入を加速させています。

- 例えば、2023年8月、SnapLogic社は、顧客がコードを書く代わりに自然言語を使用してデータをシームレスに統合できる高度なAI技術であるSnapGPTを正式にリリースしました。これにより、市場拡大の機会が生まれると推定されます。

地域別分析

北米: 支配的な地域

北米は、世界のデータ統合市場の最も重要なシェアホルダーであり、予測期間中に大幅な拡大が見込まれています。北米は、大手技術企業の存在、堅牢なデジタルインフラ、規制環境の整備など、さまざまな要因が重なり、この市場で圧倒的な強さを誇っています。同地域は、ビッグデータ分析、クラウドコンピューティング、モノのインターネット(IoT)ソリューションが多様な産業で幅広く採用されており、市場成長の先陣を切っています。

- 例えば、Statistaによると、北米では2030年までに80億を超えるIoT接続が見込まれています。北米のIoT市場は、デバイスの強化された接続性を利用できる多様なアプリケーションやセクターがあるため、短期間でその金額を2倍以上に引き上げる可能性があります。

さらに、市場プレーヤーはこの地域で新しいデータ統合ソリューションを導入しています。例えば、2024年1月、AWSは、自然言語を使用してデータ統合タスクを作成できる生成AIを使用するAmazon Q for AWS Glueの新機能であるAmazon Qデータ統合を発表しました。Amazon Qは、AWS上のアプリケーションやワークロードの構築、拡張、管理のプロセスに革命をもたらすAWSのスペシャリストです。これは、市場の成長を促進すると推定されます。

アジア太平洋: 成長地域

アジア太平洋地域は、いくつかの要因によってこの市場が大きく成長しています。急速な都市化、デジタルインフラの拡大、電子商取引やフィンテック産業の普及が、データ統合ソリューションの需要増加の主な要因です。中国、インド、日本、オーストラリアなどの国々では、クラウドベースのインフラストラクチャの急速な展開に伴い、導入が急増しています。EY-FICCIによる2023年8月の統計によると、インドでは49%の企業がデータインフラを更新するためにクラウド技術を採用しています。このうち、大企業は55%の導入率で先頭を走っています。このような要因がこの地域の市場成長を促進すると推定されます。

セグメント別分析

コンポーネント別

世界市場を支配しているのはツール部門です。データ統合市場のツール部門は、異なるプラットフォームやシステム間でのデータ管理、統合、変換を促進するように設計されたさまざまなソフトウェアプログラムで構成されています。データへのアクセス性、正確性、一貫性を確保するこれらのソリューションは、組織がデータ資産を最大限に活用する上で極めて重要です。データマッピング、クレンジング、同期、レプリケーション、ETL(抽出、変換、ロード)処置は、データ統合ソリューションが提供する主な機能の1つです。

さらに、この市場のトップサプライヤーは、ドラッグ・アンド・ドロップ機能、構築済みコネクタ、グラフィカル・ユーザー・インターフェース(GUI)、リアルタイムデータ処理機能などの最先端機能を備えた完全なツールキットを提供しています。企業がデジタルトランスフォーメーションプロジェクトとデータ主導の意思決定を引き続き重視する中、信頼性が高く使いやすいデータ統合ソリューションの市場は発展すると予測されます。

デプロイメント別

推定によると、オンプレミス導入が最大の市場シェアを占めています。この市場のオンプレミス部門は、システムやデータインフラをオンサイトで直接管理したいと考える企業にサービスを提供しています。オンプレミス市場は、クラウドベースのソリューションが普及しつつあるとはいえ、特定の規制遵守ニーズや厳格なセキュリティ上の懸念、レガシーなITアーキテクチャを持つ企業にとって重要です。オンプレミスのデータ統合ソリューションでは、より多くのカスタマイズオプションが提供されるため、企業は特定のビジネス要件に合わせて統合手順を変更することができます。医療、政府機関、金融など、データのセキュリティとプライバシーが重要な産業では、オンプレミスのインストールが保証とコンプライアンスの遵守を提供します。

企業規模別

最大の市場シェアを維持したのは大企業セグメントでした。この市場では、大規模な企業、複雑なデータエコシステム、多様なITインフラを持つ企業が大企業のカテゴリーに属します。多様なシステムを統合し、業務を効率化するために、多くの地理的な拠点や事業単位で事業を展開することが多い大企業には、高度なデータ統合ソリューションが必要です。これらの企業は、外部パートナー、クラウドアプリ、社内データベース、モノのインターネットデバイスなど、さまざまなソースから生成される膨大な量のデータを頻繁に扱います。そのため、大量のデータを管理し、データガバナンスと品質を保証し、リアルタイムのデータアクセスと分析を提供できる強力なデータ統合プラットフォームが必要となります。大企業の主な優先事項には、ビジネスプロセスの最適化、意思決定能力の強化、ダイナミックな市場でイノベーションと競争優位性を推進するための戦略的資産としてのデータ活用などがあります。

ビジネス・アプリケーション別

マーケティング分野が最大の市場シェアを占めています。マーケティングにおけるデータ統合とは、複数のソースからのデータを統合して、顧客の行動、嗜好、市場動向を完全に理解することです。マーケティング担当者は、ソーシャルメディア、Eメールマーケティング、ウェブサイト分析、CRMシステムなど、多数のソースからのデータを統合することで、ターゲットとする視聴者のまとまったイメージを作成できます。このように統合されたデータは、ターゲットを絞ったマーケティング戦略の策定、ニーズに合わせた通信、キャンペーンの最適化の改善に役立ちます。例えば、マーケティング担当者は、どのチャネルがターゲット層に最も効果的にリーチできるのか、どのような素材がターゲット層に訴求するのか、それに応じてどのように処置を変更すればよいのかを判断することができます。このように、データ統合はデータ主導の意思決定を可能にすることでマーケティング活動を改善し、同時に顧客の関与と幸福度を高めます。

産業分野別

ITおよび通信が最大の市場シェアを占めています。データ統合市場におけるIT・通信カテゴリーは、デジタル化への取り組みの拡大や、業界内のデータ量の急激な増加により、著しい拡大を目の当たりにしています。ネットワーク運用、顧客とのやり取り、モノのインターネット機器によって生成される大量のデータは、通信企業に課題を突きつけています。多様なデータソースを組み合わせることで、データ統合ソリューションは通信事業者のネットワークパフォーマンスの向上、リソース利用の最大化、顧客への個別サービスの提供を支援します。さらに、通信事業者が5Gやエッジコンピューティングなどの次世代技術に移行するにつれて、リアルタイムのデータ処理や分析をサポートする強力なデータ統合機能の必要性が高まっています。

データ統合市場の主要企業一覧

-

- Informatica Inc.

- International Business Machines Corp.

- SAP

- Oracle

- Talend

- SAS Institute Inc.

- Microsoft

- TIBCO Software Inc.

- QlikTech International AB

- Denodo Technologies

- Syncsort Incorporated

最近の動向

- 2024年5月-eコマースのパーソナライズを実現するプラットフォームBloomreach が、サードパーティのプラットフォームデータを Bloomreach Engagement にスムーズかつ容易に統合する手段、Omniconnect を発表しました。

- 2024年4月-Salesforceは、Salesforce Data Cloudとの安全で双方向のゼロコピーインターフェースを通じて、サードパーティデータのユーティリティを支援するために設計された技術とソリューションプロバイダの新しい世界的ネットワークを発表しました。

データ統合市場のセグメント

コンポーネント別(2021年〜2033年)

- ツール

- サービス

- プロフェッショナルサービス

- マネージドサービス

デプロイメント別 (2021-2033)

- オンプレミス

- クラウド

企業規模別(2021-2033)

- 中小企業

- 大企業

ビジネスアプリケーション別 (2021-2033)

- マーケティング

- 営業

- オペレーションとサプライチェーン

- ファイナンス

- 人事

産業別 (2021-2033)

- IT・通信

- 金融

- 医療

- 製造業

- 小売・Eコマース

- 政府・防衛

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

データインテグレーションの世界市場規模分析

- データ統合の世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- ツール

- 金額別

- サービス

- 金額別

- プロフェッショナル・サービス

- 金額別

- マネージドサービス

- 金額別

- コンポーネント別

- デプロイメント別

- 導入

- 金額別デプロイメント

- オンプレミス

- 金額別

- クラウド

- 金額別

- 導入

- 企業規模別

- はじめに

- 企業規模別 金額別

- 中小企業(SME)

- 金額別

- 大企業

- 金額別

- はじめに

- ビジネスアプリケーション別

- 導入

- 金額別ビジネスアプリケーション

- マーケティング

- 金額別

- 販売

- 金額別

- オペレーションとサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- 導入

- 産業別

- はじめに

- 産業別 金額別

- ITおよび通信

- 金額別

- 金融

- 金額別

- 医療

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- 政府・防衛

- 金額別

- その他

- 金額別

- はじめに

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録