| • レポートコード:MRC09299UE3389 • 出版社/出版日:MarketsandMarkets / 2024年12月 • レポート形態:英語、PDF、315ページ • 納品方法:Eメール(納期:1日) • 産業分類:電子 |

| Single User | ¥767,250 (USD4,950) | ▷ お問い合わせ |

| Corporate User | ¥1,263,250 (USD8,150) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

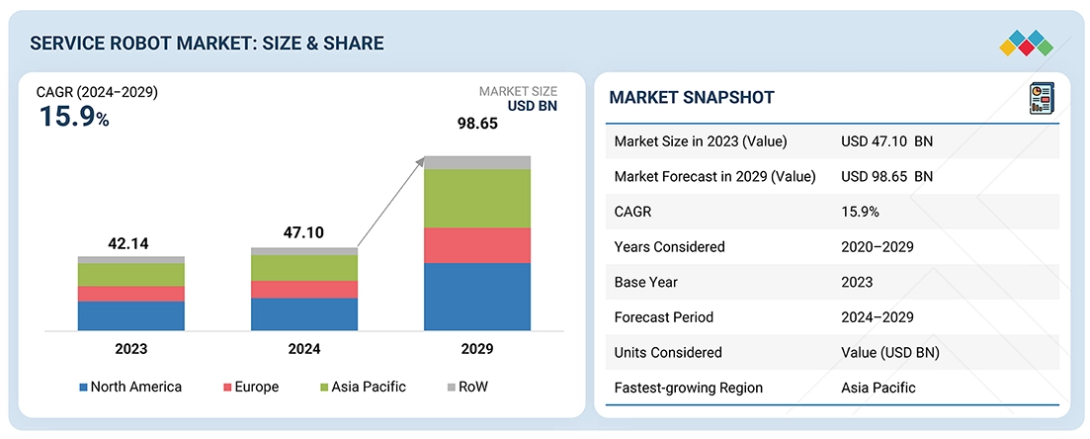

| サービスロボット市場は、2024年の471億米ドルから2029年には986.5億米ドルに達すると予測されており、2024年から2029年までの年平均成長率(CAGR)は15.9%となる見込みです。投資収益率(ROI)の向上を図るため、様々な業界でロボットの導入が進んでいることが、市場の成長を牽引しています。 主なポイント 2024年時点で、北米のサービスロボット市場は売上高シェアの39.7%を占めた。 環境別では、地上セグメントが18.1%という最も高いCAGRを記録すると予想される。 コンポーネント別では、制御システムセグメントが2024年から2029年にかけて最も急速な成長率を示すと予測される。 タイプ別では、プロフェッショナルセグメントが市場を支配すると予想される。 用途別では、予測期間中に研究・宇宙探査セグメントが最も急速に成長する見込みである。 企業別では、Intuitive Surgical Operations, Inc.(米国)、DJI(中国)、および大福株式会社(日本)が、その高い市場シェアと製品展開の広さから、サービスロボット市場(世界)における主要プレイヤーとして特定された。 スタートアップや中小企業の中では、Starship Technologies(米国)、AMP Robotics(米国)、Blue Ocean Robotics(デンマーク)などが、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての潜在力を示している。 この市場は、医療、物流、ホスピタリティ、建設、農業など、様々な業界におけるサービスロボットの導入拡大によって牽引されています。モノのインターネット(IoT)、人工知能(AI)、ロボティクス・アズ・ア・サービス(RaaS)の統合といった主要な技術的進歩が、市場を牽引しています。これらのイノベーションは、予知保全を強化し、業務を効率化し、ロボティクスを活用する企業の投資収益率(ROI)を向上させます。 顧客の顧客に影響を与えるトレンドとディスラプション サービスロボット市場は、いくつかの主要なトレンドとディスラプションに牽引され、急速な成長と変革を遂げている。人工知能、機械学習、センサー技術の進歩により、ロボットはより複雑なタスクを、より高い精度と自律性をもって遂行できるようになっている。医療、物流、ホスピタリティを含む各業界における自動化への需要の高まりが、サービスロボットの導入を後押ししている。人件費の高騰やスキル不足も、ロボットソリューションへの需要をさらに後押ししています。さらに、政府の取り組みや規制の枠組みが市場を形成し、イノベーションを促進しています。業界が進化する中、企業は競争力を維持し、サービスロボットがもたらす機会を最大限に活用するために、これらのトレンドやディスラプションに適応しなければなりません。 市場エコシステム サービスロボットのエコシステムは、インテリジェントで信頼性が高く、拡張性のあるロボットシステムを提供するために、OEM、部品サプライヤー、ソフトウェアソリューションプロバイダー間の緊密な連携によって推進されています。OEMはサプライヤーから提供される高度なセンサー、アクチュエータ、プロセッサ、モビリティプラットフォームを統合し、ソフトウェアプロバイダーはナビゲーション、AIベースの知覚、クラウド接続、タスクの自動化を実現します。これらのプレーヤーが一体となって、イノベーションを加速し、導入の複雑さを軽減し、医療、ホスピタリティ、小売、物流、産業環境における需要の拡大を支えるダイナミックなバリューチェーンを構築しています。 市場セグメント サービスロボット市場(タイプ別) サービスロボット市場(環境別) サービスロボット市場(コンポーネント別) 地域 アジア太平洋地域は、予測期間中に最も高い成長率を示すと予想される アジア太平洋地域のサービスロボット市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想される。アジア太平洋市場は、中国、韓国、日本、インド、およびその他の地域に分類される。日本と韓国は、ロボット普及率が高く、技術的に先進的な国々である。アジア太平洋地域には、サービスロボットにとって大きな潜在力を秘めたインドやタイなどの発展途上国も含まれる。中国と日本では、高齢化社会を背景に、介助ロボットや高齢者介護ロボットに大きなビジネスチャンスが存在する。オーストラリアとニュージーランドでは、農業用途向けのフィールドロボットやドローンの導入率が高い。インドやフィリピンなどの発展途上国における急速な工業化に伴う可処分所得の増加は、サービスロボットへの需要拡大につながると予想される。アジア太平洋地域の石油・ガス産業は過去2~3年間で著しい成長を遂げており、これが自律型水中車両(AUV)や遠隔操作型水中車両(ROV)への高い需要を牽引している。インド、オーストラリア、中国では自動化とグローバル化の傾向が強まっており、これがアジア太平洋地域のサービスロボット市場の成長をさらに後押ししている。 サービスロボット市場の規模、シェア、動向:企業評価マトリックス サービスロボット市場のマトリックスにおいて、Intuitive Surgical(スター)は、世界的に展開されているロボット支援手術プラットフォーム、強力な臨床的実証、そして病院、外科医、技術パートナーからなる強固なエコシステムに支えられ、圧倒的な市場存在感で首位に立っている。同社の継続的な製品改良と実証済みの成果により、医療サービスロボットのベンチマークとしての地位を確立している。コンスバーグ(新興リーダー)は、高度な自律性、センサーフュージョン、ミッションクリティカルな制御システムを活用し、防衛、海事、産業用サービスロボットのポートフォリオを拡大することで、急速に勢いを増しています。インテュイティブ・サージカルが規模、臨床的信頼性、導入実績の強みで市場を支配する一方、セキュリティ、海事運用、産業オートメーション分野における高信頼性ロボットシステムへの需要が高まる中、コンスバーグはリーダーのクアドラントへと躍進する潜在力を加速させています。 |

The service robot market is projected to reach USD 98.65 billion by 2029 from USD 47.10 billion in 2024, at a CAGR of 15.9% from 2024 to 2029. The rising adoption of robots in various verticals in order to gain higher return on investments is driving market growth.

KEY TAKEAWAYS

• The North America service robot market accounted for a 39.7% revenue share in 2024.

• By environment, the ground segment is expected to register the highest CAGR of 18.1%.

• By component, the control systems segment is projected to grow at the fastest rate from 2024 to 2029.

• By Type, the professional segment is expected to dominate the market.

• By application, the research & space exploration segment will grow the fastest during the forecast period.

• CompanyIntuitive Surgical Operations, Inc. (US), DJI (China), and Daifuku Co., Ltd. (Japan) were identified as some of the star players in the service robot market (global), given their strong market share and product footprint.

• Companies Starship Technologies (US), AMP Robotics (US), and Blue Ocean Robotics (Denmark), among others, have distinguished themselves among startups and SMEs by securing strong footholds in specialized niche areas, underscoring their potential as emerging market leaders

The market is propelled by the increasing adoption of service robots across various industries, including healthcare, logistics, hospitality, construction, and agriculture. Key technological advancements such as the integration of the Internet of Things (IoT), Artificial Intelligence (Al), and robotics as a service (RaaS) are driving the market forward. These innovations enhance predictive maintenance, streamline operations, and improve the return on investment for businesses leveraging robotics.

TRENDS & DISRUPTIONS IMPACTING CUSTOMERS’ CUSTOMERS

The service robotics market is experiencing rapid growth and transformation, driven by several key trends and disruptions. Technological advancements in artificial intelligence, machine learning, and sensor technologies enable robots to perform more complex tasks with greater precision and autonomy. Increasing demand for automation across industries, including healthcare, logistics, and hospitality, is driving the adoption of service robots. Rising labor costs and skill shortages further fuel the demand for robotic solutions. Additionally, government initiatives and regulatory frameworks shape the market and encourage innovation. As the industry evolves, businesses must adapt to these trends and disruptions to remain competitive and capitalize on the opportunities presented by service robotics.

MARKET ECOSYSTEM

The service robots ecosystem is driven by close collaboration among OEMs, component suppliers, and software solution providers to deliver intelligent, reliable, and scalable robotic systems. OEMs integrate advanced sensors, actuators, processors, and mobility platforms from suppliers, while software providers enable navigation, AI-based perception, cloud connectivity, and task automation. Together, these players create a dynamic value chain that accelerates innovation, reduces deployment complexity, and supports growing demand across healthcare, hospitality, retail, logistics, and industrial environments.

MARKET SEGMENTS

Service Robot Market, By Type

Service Robot Market, By Environment

Service Robot Market, By Component

REGION

The Asia Pacific region is expected to grow at the highest growth rate during the forecast period

The service robotics market in Asia Pacific is expected to grow at the highest CAGR during the forecast period. The Asia Pacific market is segmented into China, South Korea, Japan, India, and the rest. Japan and South Korea are technologically advanced nations with high robot densities. Asia Pacific also includes developing countries such as India and Thailand, which have good potential for service robots. China and Japan offer significant opportunities for assistive and elderly care robots due to the aging population. There is a high adoption rate of field robots and drones for agricultural applications in Australia and New Zealand. The rise in disposable income due to the rapid industrialization in developing countries such as India and the Philippines is expected to increase the demand for service robots. The oil & gas industry in Asia Pacific has witnessed significant growth in the past 2-3 years, which is leading to high demand for autonomous underwater vehicles (AUVs) and remotely operated vehicles (ROVs). There is an increasing trend of automation and globalization in India, Australia, and China, further boosting the service robotics market growth in Asia Pacific.

SERVICE ROBOTICS MARKET SIZE, SHARE AND TRENDS: COMPANY EVALUATION MATRIX

In the service robot market matrix, Intuitive Surgical (Star) leads with a commanding market presence, backed by its globally deployed robotic-assisted surgical platforms, strong clinical validation, and deep ecosystem of hospitals, surgeons, and technology partners. Its continuous product enhancements and proven outcomes position it as the benchmark for medical service robotics. Kongsberg (Emerging Leader) is gaining rapid momentum through its expanding portfolio of defense, maritime, and industrial service robots, leveraging advanced autonomy, sensor fusion, and mission-critical control systems. While Intuitive Surgical dominates through scale, clinical credibility, and installed base strength, Kongsberg shows accelerating potential to move toward the leaders’ quadrant as demand rises for high-reliability robotic systems across security, maritime operations, and industrial automation.

以下、英文目次の日本語訳です。

## 目次

**タイトル**

**ページ番号**

1. **序論**

2. **調査手法**

3. **エグゼクティブサマリー**

4. **プレミアムインサイト**

5. **市場概観**

ロボティクス市場は、IoT統合、予知保全、高度なAI駆動能力により成長。

5.1 序論

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 高い投資収益率を実現するためのロボット導入の拡大

5.2.1.2 費用対効果の高い予知保全を可能にするIoT導入の拡大

5.2.1.3 院内感染の低減に向けた取り組みの強化

5.2.1.4 ロボティクス研究への関心の高まり

5.2.1.5 医療用外骨格およびロボット手術に対する保険適用拡大

5.2.2 抑制要因

5.2.2.1 データプライバシーおよび規制に関する懸念

5.2.3 機会

5.2.3.1 障がい者および高齢者支援におけるロボット依存の高まり

5.2.3.2 ロボットの耐久性・能力向上への注力拡大

5.2.3.3 複雑な作業を可能にする群知能技術の採用

5.2.4 課題

5.2.4.1 ロボットの技術的課題

5.3 顧客事業に影響を与えるトレンド/破壊要因

5.4 価格分析

5.4.1 サービスロボットの参考価格(タイプ別、2023年)

5.4.2 サービスロボットの参考価格(地域別、2023年)

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資・資金調達の状況

5.8 技術分析

5.8.1 主要技術

5.8.1.1 人工知能(AI)

5.8.1.2 標準OS

5.8.1.3 テレプレゼンスロボットとヒューマノイド

5.8.1.4 RaaS(Robot as a Service)

5.8.2 補完技術

5.8.2.1 ビジョンガイダンス

5.9 生成AI/AIがサービスロボティクス市場に与える影響

5.10 ケーススタディ分析

5.10.1 ブラジルの稲作農家がDJIのAgras T40ドローンを導入し、害虫防除と農業効率向上を実現

5.10.2 PAL RoboticsがSANDROプロジェクトに参加し、高齢者支援のための革新的ロボットを導入

5.10.3 Nippon DiningがSoftBank Robotics GroupのKeenbotを活用し、コスト削減を実現

5.11 特許分析

5.12 貿易分析

5.12.1 輸入動向(HSコード850860)

5.12.2 輸出動向(HSコード850860)

5.13 関税および規制環境

5.13.1 関税分析(HSコード850860)

5.13.2 規制当局、政府機関、その他関連組織

5.14 主要会議・イベント(2024~2025年)

5.15 ポーターのファイブフォース分析

5.15.1 競争企業間の敵対関係

5.15.2 供給企業の交渉力

5.15.3 買い手の交渉力

5.15.4 代替品の脅威

5.15.5 新規参入の脅威

5.16 主要ステークホルダーと購買基準

5.16.1 購買プロセスにおける主要ステークホルダー

5.16.2 購買基準

6. **サービスロボティクス市場:環境別**

2029年までの市場規模・成長率予測分析(単位:百万米ドル)|データ表120点

6.1 序論

6.2 空中

6.2.1 商業用ドローン

6.2.1.1 航空撮影、点検、その他用途での活用拡大がセグメント成長を牽引

6.2.2 コンシューマードローン

6.2.2.1 エンターテインメントおよび商業用途での採用拡大がセグメント成長を後押し

6.3 地上

6.3.1 無人搬送車(AGV)

6.3.1.1 牽引車

6.3.1.1.1 複数トレーラーによる高荷重搬送用途の拡大がセグメント成長を促進

6.3.1.2 ユニットロードキャリア

6.3.1.2.1 標準パレット、ドラム缶、カート、ラック、ロール、特注コンテナ搬送での利用増加が市場を牽引

6.3.1.3 パレットトラック

6.3.1.3.1 所定ルート上でのパレット積載物搬送用途の拡大がセグメント成長を後押し

6.3.1.4 フォークリフトトラック

6.3.1.4.1 シームレスな追跡と適時ピッキングへの認知向上がセグメント成長を加速

6.3.1.5 組立ライン車両

6.3.1.5.1 生産工場での導入拡大による効率向上がセグメント成長を後押し

6.3.1.6 消毒ロボット

6.3.1.6.1 病院運営の効率向上に向けた採用拡大がセグメント成長を牽引

6.3.1.7 その他のAGV

6.3.2 清掃ロボット

6.3.2.1 人口増加および核家族化の進展がセグメント成長に寄与

6.3.2.2 掃除機ロボット

6.3.2.3 芝刈りロボット

6.3.2.4 プール清掃ロボット

6.3.2.5 窓・雨どい清掃ロボット

6.3.3 農業ロボット

6.3.3.1 搾乳ロボット

6.3.3.1.1 自発的搾乳システムとしての商業化拡大がセグメント成長を後押し

6.3.3.2 自動収穫システム

6.3.3.2.1 農業用収穫機器の自動化進展がセグメント成長に寄与

6.3.4 手術ロボット

6.3.4.1 腹腔鏡手術への選好の高まりがセグメント成長を促進

6.3.4.2 腹腔鏡ロボットシステム

6.3.4.3 整形外科ロボットシステム

6.3.4.4 脳神経外科ロボットシステム

6.3.5 娯楽・レジャーロボット

6.3.5.1 玩具ロボット

6.3.5.1.1 娯楽・教育目的での利用拡大がセグメント成長を促進

6.3.5.2 ホビーシステム

6.3.5.2.1 ピッキングや配置など単純作業での採用拡大がセグメント成長を牽引

6.3.6 点検ロボット

6.3.6.1 危険環境での採用増加がセグメント成長を後押し

6.3.7 ヒューマノイドロボット

6.3.7.1 高度機能の導入拡大がセグメント成長に寄与

6.3.8 パワードエクソスケルトン

6.3.8.1 産業、医療、軍事、建設分野での利用拡大がセグメント成長を後押し

6.3.9 テレプレゼンスロボット

6.3.9.1 医療および企業分野での採用拡大がセグメント成長を促進

6.3.10 その他の地上ロボット

6.4 海洋

6.4.1 無人水上艇(USV)

6.4.1.1 防衛、海洋学、監視、捜索救助での利用拡大が市場を牽引

6.4.2 自律型無人潜水機(AUV)

6.4.2.1 海洋学的・地質学的情報収集用途での配備拡大がセグメント成長を促進

6.4.3 遠隔操作無人潜水機(ROV)

6.4.3.1 石油・ガス探査、パイプライン点検、船体点検での採用拡大がセグメント成長を牽引

7. **サービスロボティクス市場:タイプ別**

2029年までの市場規模・成長率予測分析(単位:百万米ドル・台数)|データ表8点

7.1 序論

7.2 業務用

7.2.1 倉庫業務の改善と人件費削減への注力拡大がセグメント成長を後押し

7.3 個人・家庭用

7.3.1 パーソナルアシスタンスおよび高齢者ケアロボットへの注目拡大がセグメント成長を促進

8. **サービスロボティクス市場:コンポーネント別**

2029年までの市場規模・成長率予測分析(単位:百万米ドル)|データ表8点

8.1 序論

8.2 ハードウェア

8.2.1 機体構造

8.2.1.1 ドローンの軽量化と積載能力向上への注力拡大がセグメント成長を牽引

8.2.1.2 合金

8.2.1.3 プラスチック

8.2.1.4 複合材料

8.2.2 センサー

8.2.2.1 ロボットの運用能力向上ニーズの高まりがセグメント成長に寄与

8.2.2.2 動作

8.2.2.3 光

8.2.2.4 近接

8.2.2.5 温度

8.2.2.6 位置

8.2.2.7 その他のセンサー

8.2.3 カメラ

8.2.3.1 精密な3Dマッピングと距離測定向け採用拡大がセグメント成長を促進

8.2.3.2 マルチスペクトル

8.2.3.3 熱画像

8.2.3.4 赤外線

8.2.3.5 LiDAR

8.2.3.6 高解像度

8.2.4 アクチュエーター

8.2.4.1 高速かつ反復作業向け導入拡大がセグメント成長に寄与

8.2.4.2 回転型

8.2.4.3 直線型

8.2.5 電源システム

8.2.5.1 ロボットと通信可能なバッテリー需要の高まりがセグメント成長を加速

8.2.6 制御システム

8.2.6.1 サービスロボットの機能制御・協調のための利用拡大がセグメント成長を促進

8.2.7 ナビゲーションシステム

8.2.7.1 自律・半自律運用への依存拡大がセグメント成長を促進

8.2.7.2 GPS/GNSS & GLONASS

8.2.7.3 慣性

8.2.7.4 安全

8.2.7.5 コンパス

8.2.8 推進システム

8.2.8.1 正確なモーション制御の管理・確保に向けた採用拡大がセグメント成長を後押し

8.2.9 その他のハードウェア

8.3 ソフトウェア

8.3.1 ロボットの高度化進展がセグメント成長に寄与

9. **サービスロボティクス市場:用途別**

2029年までの市場規模・成長率予測分析(単位:百万米ドル)|データ表24点

9.1 序論

9.2 家庭用

9.2.1 消毒ロボット需要の急拡大がセグメント成長に寄与

9.2.2 床清掃

9.2.3 芝刈り

9.2.4 プール清掃

9.2.5 その他の家庭用用途

9.3 医療

9.3.1 高齢人口の増加がセグメント成長を加速

9.3.2 手術支援

9.3.3 障がい者支援

9.3.4 その他の医療用途

9.4 フィールド

9.4.1 精密灌漑・施肥への注力拡大がセグメント成長に寄与

9.4.2 収穫管理

9.4.3 農業

9.4.3.1 作物監視

9.4.3.2 植物調査

9.4.3.3 作物調査

9.4.4 酪農・畜産管理

9.4.5 その他のフィールド用途

9.5 防衛・救助・セキュリティ

9.5.1 遠隔地から危険地域を特定し違法活動を追跡するロボットへの依存拡大が市場を牽引

9.5.2 地雷除去

9.5.3 消火・爆発物処理

9.5.4 国境警備・監視

9.5.5 その他の防衛・救助・セキュリティ用途

9.6 娯楽・教育・個人向け

9.6.1 教育・訓練用ロボット需要の拡大がセグメント成長を促進

9.6.2 娯楽

9.6.3 教育

9.6.4 付き添い・高齢者支援

9.7 パブリックリレーション

9.7.1 ルームサービス、警備、法執行、モバイル案内向けロボット採用の急拡大がセグメント成長を牽引

9.8 点検・保守

9.8.1 発電所や大型構造物の点検向けドローン利用拡大がセグメント成長を後押し

9.8.2 配管/パイプライン点検

9.8.3 発電所点検

9.8.4 活線送電線点検

9.8.5 その他の点検・保守用途

9.9 物流

9.9.1 全体コスト削減に向けた費用対効果の高い配送ロボットの導入拡大がセグメント成長を牽引

9.9.2 倉庫自動化

9.9.3 ラストマイル配送

9.10 建設・解体

9.10.1 人件費削減と高ROI確保に向けたロボット利用拡大が市場を牽引

9.11 海事

9.11.1 深海探査の拡大がセグメント成長に寄与

9.11.2 海洋学

9.11.3 環境保護・監視

9.11.4 考古学探査

9.11.5 その他の海事用途

9.12 研究・宇宙探査

9.12.1 宇宙探査ロボット需要の高まりがセグメント成長を後押し

10. **サービスロボティクス市場:地域別**

10地域を網羅し、13か国について国別詳細分析を実施|データ表68点

10.1 序論

10.2 北米

10.2.1 北米のマクロ経済見通し

10.2.2 米国

10.2.2.1 高齢人口の増加と高い可処分所得が市場成長を後押し

10.2.3 カナダ

10.2.3.1 賃金上昇と労働力不足が市場成長に寄与

10.2.4 メキシコ

10.2.4.1 農業用途における商業用ドローン採用の拡大が市場を牽引

10.3 アジア太平洋

10.3.1 アジア太平洋のマクロ経済見通し

10.3.2 中国

10.3.2.1 個人・家庭用ロボット需要の高まりが市場成長を後押し

10.3.3 韓国

10.3.3.1 先端技術導入の拡大が市場成長に寄与

10.3.4 日本

10.3.4.1 災害救助および高齢者支援用途に向けた技術探索の拡大が市場を牽引

10.3.5 インド

10.3.5.1 自動化ソリューションのコスト削減への注力拡大が市場成長を後押し

10.3.6 オーストラリア

10.3.6.1 物流・倉庫用途でのロボット採用拡大が市場成長を促進

10.3.7 その他アジア太平洋

10.4 欧州

10.4.1 欧州のマクロ経済見通し

10.4.2 ドイツ

10.4.2.1 食品・飲料、小売、郵便業界の成長が市場成長を後押し

10.4.3 フランス

10.4.3.1 支援ロボットおよび手術ロボット需要の急拡大が市場成長を加速

10.4.4 英国

10.4.4.1 一人当たり所得の上昇と政府主導のロボット向け資金支援が市場成長を促進

10.4.5 イタリア

10.4.5.1 急速な技術進歩と自動化ソリューション需要が市場成長を後押し

10.4.6 スペイン

10.4.6.1 産業分野の効率性・生産性向上への注力拡大が市場を牽引

10.4.7 その他欧州

10.5 その他地域(ROW)

10.5.1 その他地域のマクロ経済見通し

10.5.2 南米

10.5.2.1 公共教育および専門教育への注力拡大が市場成長を促進

10.5.3 中東・アフリカ

10.5.3.1 医療ロボット需要の拡大が市場成長を牽引

10.5.3.2 GCC諸国

10.5.3.3 アフリカおよび中東その他地域

11. **競争環境**

サービスロボティクスにおける主要企業および新興企業の戦略的動きと市場ポジショニングを把握。

11.1 概要

11.2 主要企業の戦略/勝ち筋、2021~2024年

11.3 売上分析、2021~2023年

11.4 市場シェア分析、2023年

11.5 企業評価額および財務指標、2024年

11.6 製品比較

11.7 企業評価マトリクス:主要企業、2023年

11.7.1 スター企業

11.7.2 新興リーダー

11.7.3 広範展開プレーヤー

11.7.4 参加企業

11.7.5 企業フットプリント:主要企業、2023年

11.7.5.1 企業フットプリント

11.7.5.2 地域フットプリント

11.7.5.3 環境別フットプリント

11.7.5.4 タイプ別フットプリント

11.7.5.5 用途別フットプリント

11.8 企業評価マトリクス:スタートアップ/中小企業、2023年

11.8.1 進展企業

11.8.2 対応力の高い企業

11.8.3 ダイナミック企業

11.8.4 スターティングブロックス

11.8.5 競争ベンチマーキング:スタートアップ/中小企業、2023年

11.8.5.1 主要スタートアップ/中小企業の詳細一覧

11.8.5.2 主要スタートアップ/中小企業の競争ベンチマーキング

11.9 競争シナリオ

11.9.1 製品投入

11.9.2 取引

11.9.3 事業拡大

12. **企業プロファイル**

主要市場プレーヤーの詳細な企業プロフィール。事業概要、製品・サービス・ソリューションのポートフォリオ、最近の動向、独自のアナリスト視点(MnM View)を収録。

12.1 主要企業

12.1.1 Intuitive Surgical Operations, Inc.

12.1.1.1 事業概要

12.1.1.2 提供製品/サービス/ソリューション

12.1.1.3 最近の動向

12.1.1.3.1 取引

12.1.1.3.2 その他の動向

12.1.1.4 MnM View

12.1.1.4.1 主な強み/勝ち筋

12.1.1.4.2 戦略的選択

12.1.1.4.3 弱み/競争上の脅威

12.1.2 DJI

12.1.3 Daifuku Co., Ltd.

12.1.4 JD.com, Inc.

12.1.5 iRobot Corporation

12.1.6 Samsung Electronics Co., Ltd.

12.1.7 Kongsberg

12.1.8 Northrop Grumman

12.1.9 SoftBank Robotics Group

12.1.10 DeLaval

12.2 その他の企業

12.2.1 KUKA AG

12.2.2 Stryker

12.2.3 Neato Robotics, Inc.

12.2.4 General Electric Company

12.2.5 LG Electronics

12.2.6 Harvest CROO Robotics LLC

12.2.7 Starship Technologies

12.2.8 3DR, Inc.

12.2.9 Lely

12.2.10 Diligent Robotics Inc.

12.2.11 AMP Robotics

12.2.12 Blue Ocean Robotics

12.2.13 XAG Co., Ltd.

12.2.14 Exyn Technologies

12.2.15 Robotis Co., Ltd.

13. **付録**

13.1 業界専門家からのインサイト

13.2 ディスカッションガイド

13.3 KnowledgeStore:MarketsandMarketsのサブスクリプションポータル

13.4 カスタマイズオプション

13.5 関連レポート

13.6 著者情報

市場:グローバル予測2024年-2030年") プラズマ粉末溶接システム(PPW)市場:グローバル予測2024年-2030年 本調査レポートは、プラズマ粉末溶接システム(PPW)市場の包括的な分析を提供し、現在の動向、市場力学、将来の見通しに焦点を当てています。北米、欧州、アジア太平洋、新興市場などの主要地域を含む世界のプラズマ粉末溶接システム(PPW)市場を調査しています。また、プラズマ粉末溶接システム(PPW)の成長を促進する主な要因、業界が直面する課題、市場プレイヤーの潜在的な機会についても考察しています。 世界のプラズマ粉末溶接システム(PPW)市場は、2023年にxxxx米ドルと評価され、予測期間中に年平均成長率xxxx%で、2030年までにxxxx米ドルに達すると予測されています。 *** 主な特徴 **…

プラズマ粉末溶接システム(PPW)市場:グローバル予測2024年-2030年 本調査レポートは、プラズマ粉末溶接システム(PPW)市場の包括的な分析を提供し、現在の動向、市場力学、将来の見通しに焦点を当てています。北米、欧州、アジア太平洋、新興市場などの主要地域を含む世界のプラズマ粉末溶接システム(PPW)市場を調査しています。また、プラズマ粉末溶接システム(PPW)の成長を促進する主な要因、業界が直面する課題、市場プレイヤーの潜在的な機会についても考察しています。 世界のプラズマ粉末溶接システム(PPW)市場は、2023年にxxxx米ドルと評価され、予測期間中に年平均成長率xxxx%で、2030年までにxxxx米ドルに達すると予測されています。 *** 主な特徴 **…- テトラヒドロクルクミノイド(THC)市場:グローバル予測2024年-2030年 本調査レポートは、テトラヒドロクルクミノイド(THC)市場の包括的な分析を提供し、現在の動向、市場力学、将来の見通しに焦点を当てています。北米、欧州、アジア太平洋、新興市場などの主要地域を含む世界のテトラヒドロクルクミノイド(THC)市場を調査しています。また、テトラヒドロクルクミノイド(THC)の成長を促進する主な要因、業界が直面する課題、市場プレイヤーの潜在的な機会についても考察しています。 世界のテトラヒドロクルクミノイド(THC)市場は、2023年にxxxx米ドルと評価され、予測期間中に年平均成長率xxxx%で、2030年までにxxxx米ドルに達すると予測されています。 *** 主な特…

- CAR 2 CAR(C2C)市場:グローバル予測2024年-2030年 本調査レポートは、CAR 2 CAR(C2C)市場の包括的な分析を提供し、現在の動向、市場力学、将来の見通しに焦点を当てています。北米、欧州、アジア太平洋、新興市場などの主要地域を含む世界のCAR 2 CAR(C2C)市場を調査しています。また、CAR 2 CAR(C2C)の成長を促進する主な要因、業界が直面する課題、市場プレイヤーの潜在的な機会についても考察しています。 世界のCAR 2 CAR(C2C)市場は、2023年にxxxx米ドルと評価され、予測期間中に年平均成長率xxxx%で、2030年までにxxxx米ドルに達すると予測されています。 *** 主な特徴 *** CAR 2 CAR(…

- 硫酸マグネシウム(無水)市場:グローバル予測2024年-2030年 本調査レポートは、硫酸マグネシウム(無水)市場の包括的な分析を提供し、現在の動向、市場力学、将来の見通しに焦点を当てています。北米、欧州、アジア太平洋、新興市場などの主要地域を含む世界の硫酸マグネシウム(無水)市場を調査しています。また、硫酸マグネシウム(無水)の成長を促進する主な要因、業界が直面する課題、市場プレイヤーの潜在的な機会についても考察しています。 世界の硫酸マグネシウム(無水)市場は、2023年にxxxx米ドルと評価され、予測期間中に年平均成長率xxxx%で、2030年までにxxxx米ドルに達すると予測されています。 *** 主な特徴 *** 硫酸マグネシウム(無水)市場に関する…

- 自動車用ねじり振動ダンパー(TVD)市場:グローバル予測2024年-2030年 本調査レポートは、自動車用ねじり振動ダンパー(TVD)市場の包括的な分析を提供し、現在の動向、市場力学、将来の見通しに焦点を当てています。北米、欧州、アジア太平洋、新興市場などの主要地域を含む世界の自動車用ねじり振動ダンパー(TVD)市場を調査しています。また、自動車用ねじり振動ダンパー(TVD)の成長を促進する主な要因、業界が直面する課題、市場プレイヤーの潜在的な機会についても考察しています。 世界の自動車用ねじり振動ダンパー(TVD)市場は、2023年にxxxx米ドルと評価され、予測期間中に年平均成長率xxxx%で、2030年までにxxxx米ドルに達すると予測されています。 *** 主な特…