| • レポートコード:SRHI55203DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

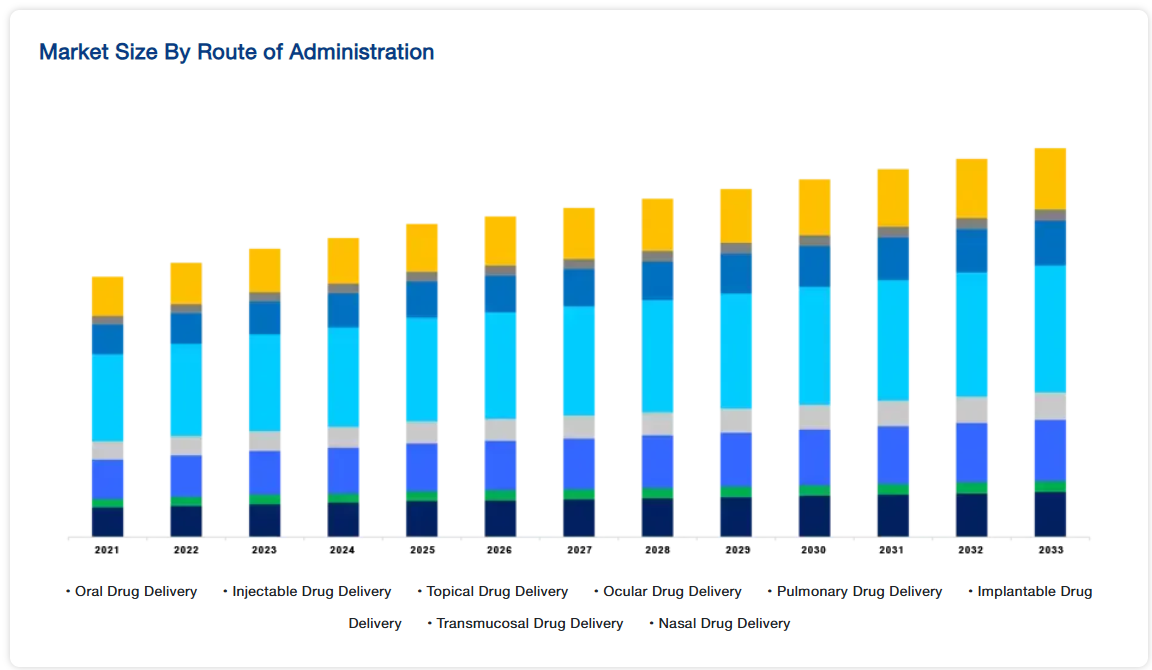

薬物送達デバイスの世界市場規模は、2024年には2,809億8,000万米ドルと 評価され、2025年には2,966億8,000万米ドル、2033年には4,826億9,000万米ドルに達すると予測され、予測期間(2025年〜2033年)のCAGRは5.56%で成長すると予測されています。

世界市場の拡大を後押ししている主な要因は、がん、糖尿病、心血管疾患、感染症などの慢性疾患の有病率の上昇です。過去15~20年の間に、非経口配合剤(薬剤+送達デバイス)市場は大きな進化を遂げました。その結果、産業界の注目は、薬剤投与に関連するさまざまなデータを収集できる連動デバイスとその能力に移っています。

また、疾患治療における生物製剤の優れた効率性に起因する需要の増加も、市場の成長を促進すると予想されます。

ドラッグデリバリーとは、医薬化合物を目的の治療部位まで輸送する手段、製剤、保管システム、製造技術、およびそれに関わる技術を指します。薬物送達は、様々な賦形剤、薬物キャリア、医療機器とともに製剤化することにより、薬物の薬物動態や特異性を変化させることを目的としています。治療成績を向上させるために、薬物のバイオアベイラビリティと作用時間を増加させることに重点が置かれます。

さらに、薬を投与する人の安全性を高めることに焦点を当てた研究もあります。いくつかのマイクロニードルパッチは、針刺し傷害のリスクを軽減するために、ワクチンや他の薬剤を投与するために作成されました。ドラッグデリバリーデバイスは、薬剤や治療薬を特定の投与経路から投与するための特殊な器具です。これらの器具は、1つまたは複数の医療処置と組み合わせてユーティリティとして使用されます。

薬物送達デバイス市場の成長要因

慢性疾患の増加

過去10年間、慢性疾患は世界的な懸念事項でした。このような慢性疾患の対象者は、従来型の薬物送達手段の副作用を克服するため、より高度な薬物投与手段を必要としています。薬物送達デバイスの使用は、標的部位における薬物の存在を最適化することで副作用を軽減し、投与量とそれに伴う副作用を最小限に抑えることを目的としています。

近年、癌や心血管疾患などの慢性疾患の負担が著しく増加しています。世界保健機関(WHO)の2019年の統計によると、世界全体では、慢性疾患により毎年4,100万人以上が亡くなっています。同様に、国際がん研究機関が2020年に発表したデータによると、5人に1人ががんに罹患し、男性の8人に1人、女性の11人に1人ががんで亡くなっています。癌の有病率の増加は、薬物送達システムの使用を増加させます。このことは、予測期間中の市場の成長に大きく貢献すると思われます。

生物製剤市場の成長

生物製剤の投与に関する高度な技術が、生物製剤の需要増加を後押ししています。生物製剤の現在の研究開発動向は、生物製剤の送達を簡素化することに重点を置いており、患者の転帰を改善する可能性のある経口製剤の開発に取り組んでいます。

生物学的製剤の開発に対する市場大手による投資の急増が、市場の成長を牽引しています。ノバルティスAGはシンガポールの生物製剤施設に約7億米ドルを投資しました。一方、ブリストル・マイヤーズ スクイブ社は、アイルランドにある大規模な生物製剤施設に約9億米ドルを投資し、2019年に完成する予定です。同様に、生物製剤は関節リウマチやクローン病の治療に効率的であり、生物製剤の成長を後押ししています。これは市場を押し上げると予想されます。

薬物送達デバイス市場の抑制要因

針刺し傷害のリスク

市場に出回っている薬物送達デバイスのほとんどは、体内に治療用の注射針を刺す注射器です。これらのシステムでは、針刺しによる怪我を避けるために、デバイスの使用に専門知識が必要になる場合があります。医療スタッフが注射針をユーティリティで使用したり、注射針に触れたりすることは、針刺し損傷に遭遇する可能性が高くなることと関連しています。

世界保健機関(WHO)によると、針刺し損傷は、B型肝炎ウイルス、C型肝炎ウイルス、HIVなどの血液媒介病原体による重篤な感染を引き起こす可能性があります。針刺し損傷: 2021年4月に発表された「What to Do」によると、医療従事者の約300人に1人が、ヒト免疫不全ウイルス(HIV)感染者に誤って注射針を刺され、感染しています。このような針刺し傷害の発生は、市場に打撃を与えると予想されます。

市場機会

技術の進歩

薬物送達デバイスの技術開発により、より患者にやさしく、より利用しやすく、より正確なものになりつつあります。各社は研究開発に投資し、技術革新と先進的な薬物送達デバイスを開発しています。例えば、2021年5月、Phillips MedisizeはAria Smart Autoinjectorプラットフォームを発売し、デジタル薬物送達デバイス市場における差別化、革新、持続可能性を達成しました。同デバイスの特徴は先進技術。Bluetoothを内蔵しており、スマートフォンやタブレット、モバイルアプリとの接続が可能です。

さらにロシュは、加齢性湿性黄斑変性症の患者を支援し、頻繁な眼球注射の必要性をなくすために、薬物送達インプラントであるラニビズマブを用いたポートデリバリーシステム(PDS)を開発しました。2021年6月、FDAはPDS薬物送達インプラントを優先審査対象として承認。主要プレイヤーの積極的な関与により、市場拡大の大きなチャンスが生まれると期待されています。

地域別洞察

北米が世界市場を支配

北米は世界の薬物送達デバイス市場の最も重要なシェアホルダーであり、予測期間中のCAGRは7.18 %と予測されています。北米の薬物送達デバイス市場は、癌やHIVなどの慢性疾患の有病率の増加や、主要な市場参入企業による製品の発売やイニシアチブの増加により、調査期間中に大幅に拡大すると予測されています。米国癌協会の2022年報告書によると、米国では2022年におよそ190万人の癌患者が新たに診断されると推定されており、癌患者の増加が見込まれています。同地域では癌に関連する死亡率が高いため、様々な治療薬用の薬物送達デバイスの需要が増加すると予測されています。

さらに、同国内での新製品の導入が市場拡大の起爆剤となっています。例えば、2022年2月、米国FDAは、進行したパーキンソン病の運動機能低下やその他の症状を治療するためのジェネリックApokyn(アポモルヒネ塩酸塩注射剤)薬剤カートリッジを承認しました。同様に、ノバルティスAGは2021年1月、薬物送達システムの開発と拡張性を支援するため、クレデンス・メドシステムズに投資しました。この技術は、ノバルティスAGによる注射薬へのクレデンス技術の使用を促進します。

ヨーロッパ 年平均成長率7.28%の急成長地域

ヨーロッパは予測期間中にCAGR 7.28%を示すと推定されます。ドイツの市場は、慢性疾患の増加、製品の上市、主要市場プレイヤーの戦略的イニシアチブの高まりなどの要因により、調査期間中に成長すると予測されます。Globocan 2020によると、同国における2020年の新規がん患者数は628,519人で、2040年には749,559人に増加する見込みです。化学療法に使用されるドラッグデリバリーデバイスは、長期的ながん罹患者数の増加が見込まれるため、市場の成長を促進します。

さらに、COVID-19の期間中に薬物送達デバイスの旺盛な需要を満たすために市場プレイヤーと協力するなど、政府による戦略的イニシアチブが市場を後押ししており、調査期間中も継続する見込みです。例えば、2020年7月、Becton, Dickinson and Company社は、COVID-19のための英国のワクチン接種活動を支援するために、英国政府から6500万本の針と注射器の契約を受け、それによって市場にプラスの影響を与えています。

アジア太平洋地域では、慢性疾患の負担増が世界市場を牽引すると予想されています。例えば、GLOBOCAN 2020報告書によると、日本では2020年に1,028,658人の新規がん患者が発生することが明らかになりました。また、同レポートでは、2030年には110万5,548人、2040年には112万8,056人に達すると予測しています。この予測は、国内におけるがん罹患率の増加を示しており、薬物送達デバイス産業への需要を促進しています。さらに、老年人口の急増が世界市場を押し上げると予想されています。国連のWorld Population Prospects 2019によると、老年人口(65歳以上)は2015年から2020年にかけて7,350万人から9,070万人に増加しました。今後、老年人口はさらに増加すると予想され、高齢者は慢性疾患にかかりやすくなるため、市場は早晩拡大する見込みです。

中東・アフリカでは、慢性疾患の頻度が急増しており、市場の拡大が見込まれています。GLOBOCAN 2020によると、カタールとバーレーンにおける2020年の新規がん罹患者数は1,480人、死亡者数は1,220人。これにより、薬物送達デバイスの需要が高まり、市場が活性化することが期待されます。サウジアラビア王国とUAEは、中東・アフリカで最も発展した市場の2つであり、医療インフラが整備され、1人当たりの医薬品支出も最大です。そのため、薬物送達デバイスの技術的進歩を伴うさまざまな研究活動の成長にとって大きなチャンスとなっています。

投与経路分析

世界の薬物送達デバイス市場は、注射剤、局所剤、点眼剤、その他に二分されます。注射剤が世界市場を支配しており、予測期間中のCAGRは7.66%と予測されています。注射による投与経路は、他の経路に比べて薬剤のバイオアベイラビリティが高いため、最も効果的です。針を使わない注射器の最近の開発がその成長を後押ししています。2019年の報告書では、食品医薬品局は2013年から2017年の間に不足した163の医薬品を調査し、63%が注射可能であることを発見しました。したがって、注射可能な薬物送達装置の需要は一貫して増加しています。

眼ドラッグデリバリーシステムとは、視覚を伴う、または視覚に影響を及ぼすあらゆる症状を治療するために、薬剤または医薬品を眼に投与または送達するように設計された剤形、ビヒクル、またはシステムのことです。眼科疾患の有病率の増加は、市場プレーヤーが採用するいくつかの戦略的イニシアチブを強化しました。WHOが2021年10月に発表した最新情報によると、世界中で少なくとも22億人が近視または遠視の障害に苦しんでいます。そのため、複数の市場プレーヤーが眼科治療薬の承認を取得しています。

アプリケーション分析

世界のドラッグデリバリーデバイス産業は、がん、心血管、糖尿病、感染症、その他の用途に分類されます。糖尿病セグメントは市場最大の収益貢献者であり、予測期間を通じて7.03%のCAGRが見込まれています。糖尿病は、血糖値の上昇を特徴とする長期的な代謝性疾患であり、不健康で座りがちなライフスタイルが原因で世界的に増加しています。同分野の成長を支えているのは、同市場におけるプレゼンスを強化するために市場各社がさまざまな地域で製品を発売していることです。例えば、2020年11月、イーライリリー・アンド・カンパニーとイプソメッドは、リリーのコネクテッド糖尿病ソリューションの一部として自動インスリン送達システムを開発する非独占的なグローバル契約を発表しました。

がんは慢性疾患であり、世界の主要な死因の一つです。がんは、通常の境界を超えて増殖する異常な細胞が急速に作られる病気です。新製品の開発と上市も市場の成長に寄与しています。例えば、2021年3月の更新によると、Ipsenは、同社のブロックバスター抗がん剤であるSomatuline用の電子自動注射器に6,600万米ドルを投資しました。同社はPhillips-Medisize社と提携し、患者が自宅で独立して薬剤を投与できるようにする送達装置を開発しました。

エンドユーザー分析

世界市場は、病院、外来手術センター、その他のエンドユーザーに区分されます。外来手術センターセグメントが最も高い市場シェアを占め、予測期間中のCAGRは7.31%と推定されます。外来手術センター(ASC)は、長期入院を必要としない患者に診断や予防処置を含む即日手術治療を提供する最新の医療施設です。病院や診療所では待ち時間が長いため、患者は外来手術センターを好みます。これは、予測期間中にこのセグメントの成長を促進する要因の1つです。メディケア&メディケイドサービスセンター(CMS)によると、米国のメディケア認定ASCは2019年の5,105から2020年には5,935に増加。その結果、ASCの増加は最終的に外来患者サービスと外科手術の総数に影響を与え、それによって薬物送達システムの需要を促進します。

病院は、がん、糖尿病、神経疾患、その他の慢性疾患の有病率の増加により、有利な成長が見込まれています。重症患者は、経験豊富で十分な訓練を受けた医療専門家に支えられた病院での治療を好みます。薬物送達デバイスの需要は、主に長期疾患の患者による入院数の増加や、新しい薬物送達システムを採用する病院施設の増加により、病院環境全体で増加すると予想されます。さらに、静脈内薬物送達注射器は、患者に輸液や薬剤を提供するために病院全体で最も広く使用されています。

薬物送達デバイス市場の主要企業リスト

-

- Johnson & Johnson (US),

- Novartis International AG (Switzerland),

- F. Hoffmann-La Roche AG (Switzerland),

- Pfizer Inc. (US),

- Bayer AG (Germany),

- Antares Pharma, Inc. (US),

- Becton, Dickinson and Company (US),

- GlaxoSmithKline plc (UK),

- 3M (US),

- Merck & Co., Inc. (US),

- Sanofi (France),

- Amgen, Inc. (US),

- AbbVie Inc. (US),

- Genmab A/S (Denmark),

- Gilead Sciences, Inc. (US),

- Boehringer Ingelheim (Germany),

- AstraZeneca plc. (UK),

- Eli Lilly and Company (UK),

- Teva Pharmaceuticals Industries Ltd. (Israel),

- Bristol-Myers Squibb (US),

- Gerresheimer AG (Germany),

- Boston Scientific Corporation (US),

- Nimbus Therapeutics (US),

- Kite Pharma (US),

- IDEAYA Biosciences, Inc. (US).

最近の動向

- 2023年6月 製薬、バイオテクノロジー、ライフサイエンス産業向けに薬物封じ込め・送達ソリューションをグローバルに提供するStevanato Group, S.p.A.は、基礎注射とボーラス注射の切り替えが可能で、幅広い皮下療法に対応するオンボディデリバリーシステム(OBDS)Vertivaを発表。

- 2023年4月 Lohmann Therapie-Systeme(LTS)がSorrelのウェアラブル注射器部門を買収。この買収により、LTSの拡大するドラッグデリバリーシステムのポートフォリオに、高分子用のドラッグデリバリープラットフォームが加わることになります。

薬物送達デバイス市場のセグメント

投与経路別(2021〜2033年)

- 経口薬物送達

- 注射薬物送達

- 局所ドラッグデリバリー

- 点眼薬物送達

- 肺薬物送達

- 埋め込み型薬物送達

- 経粘膜薬物送達

- 経鼻薬物送達

用途別 (2021-2033)

- 感染症

- 癌

- 心血管疾患

- 糖尿病

- 呼吸器疾患

- 中枢神経系疾患

- 自己免疫疾患

- その他の用途

エンドユーザー別 (2021-2033)

- 病院

- 外来手術センター

- 在宅医療

- 診断センター

- その他の利用施設

地域別(2021-2033年)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

薬物送達デバイスの世界市場規模分析

- 薬物送達デバイスの世界市場紹介

- 投与経路別

- 導入経路別

- 金額別投与経路

- 経口薬物送達

- 金額別

- 注射剤

- 金額別

- 局所ドラッグデリバリー

- 金額別

- 眼科用薬物送達

- 金額別

- 肺薬物送達

- 金額別

- 埋め込み型薬物送達

- 金額別

- 経粘膜薬物送達

- 金額別

- 経鼻薬物送達

- 金額別

- 導入経路別

- 用途別

- 導入

- 金額別アプリケーション

- 感染症

- 金額別

- 癌

- 金額別

- 心血管疾患

- 金額別

- 糖尿病

- 金額別

- 呼吸器疾患

- 金額別

- 中枢神経系疾患

- 金額別

- 自己免疫疾患

- 金額別

- その他の用途

- 金額別

- 導入

- 用途別

- 製品紹介

- 金額別エンドユース

- 病院

- 金額別

- 外来手術センター

- 金額別

- 在宅ケア

- 金額別

- 診断センター

- 金額別

- その他の利用施設

- 金額別

- 製品紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録