| • レポートコード:SRMD55476DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

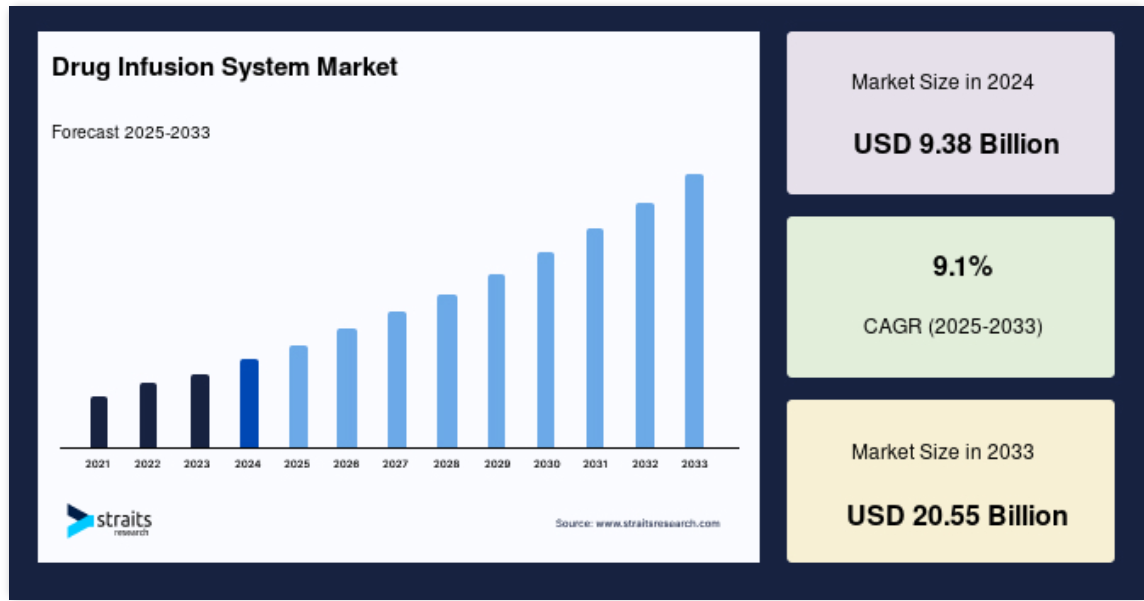

薬剤注入装置の世界市場規模は、2024年に93.8億米ドルと評価され、2025年の102.4億米ドルから 2033年には205.5億米ドルに成長すると予測され、予測期間中(2025年〜2033年)の年平均成長率は9.1%です。

薬剤注入装置は、液体、薬物、治療物質を患者の血流に制御された方法で直接投与するために使用される医療機器です。これらのシステムは、病院、診療所、外来医療、在宅医療など、さまざまな医療現場で広く採用されています。薬物注入システムは、化学療法、疼痛管理、インスリン投与、抗生物質投与などの薬物や治療を提供する上で非常に重要です。

心血管疾患、脳卒中、癌、2型糖尿病などの慢性疾患の有病率の増加、高齢者人口の増加、技術の進歩、医療費の増加、携帯性と使いやすさ、視覚的モニタリング機能などの要因により、薬剤注入システムの市場シェアは予測期間中に増加する見込みです。しかしながら、薬剤注入装置の高価格、経験豊富な専門家の不足、厳しい政府規制が、予測期間を通じて市場拡大の妨げになると予測されています。

レポート目次

薬剤注入システム市場の成長要因

慢性疾患の増加

糖尿病やがんなどの慢性疾患は一般的になりつつあり、長期的な治療と正確な薬剤投与が必要になっています。薬物注入システムは、薬物を継続的かつ制御された方法で送達することにより、様々な疾患の管理を支援します。糖尿病は、綿密なモニタリングと正確な薬剤投与が必要な慢性疾患です。患者は、血糖値を治療範囲内に保つためにインスリン注入を頻繁に必要とします。糖尿病の有病率が上昇し続けるにつれて、インスリンポンプや糖尿病治療用のその他の薬剤注入装置の需要も増加しています。患者は、合併症のリスクを低下させる、より良いグルコースコントロールから利益を得ます。国際糖尿病連合(IDF)によると、2021年までに成人(20~79歳)のおよそ10.5%が糖尿病に罹患し、半数近くが糖尿病であることを知らされていません。IDFの予測によると、2045年には成人の8人に1人、およそ7億8300万人が糖尿病を患うことになり、これは46%の増加です。

さらに、がんなどの慢性疾患では化学療法が頻繁に行われ、点滴による投薬が必要になることもあります。米国癌協会によると、2022年には米国だけで約190万人の新規癌患者が確認される見込みです。これらの患者の多くは化学療法を受けるため、輸液システムの必要性が強調されています。その結果、薬剤注入システム市場の動向は、これらの疾患の影響を受けると予測されます。

市場抑制要因

初期コストの高さ

輸液ポンプや付属機器を含む薬物輸液システムは高価な場合があります。これは医療施設、特に資源に乏しい地域の医療施設にとってはコスト高となります。容量ポンプやシリンジポンプを含む最新の輸液ポンプは、1台あたり5,000米ドルから10,000米ドルのコストがかかります。様々な診療科で多くのユニットが必要とされることを考えると、150床の中規模病院の初期コストは100万米ドルに達することもあります。米国病院協会(AHA)の報告書によると、米国の病院はしばしばぎりぎりの財務マージンで運営されています。2020年の病院の平均営業利益率は1.9%でした。高い初期機器価格は、すでに制約のある予算を圧迫するかもしれません。

さらに、世界保健機関(WHO)は、世界の医療費が2020年には8兆3,000億米ドルを超えると予測しています。医療支出は大きいものの、医療システムは人材、インフラ、機器など複数のニーズにリソースを割り当てる必要があります。薬物注入システム 市場調査によると、高額な先行投資によって革新技術の導入が遅れたり妨げられたりし、患者の安全性や医療成果が損なわれる可能性があります。当面の予算問題を最小限に抑えるため、施設は古い機器を使い続けるかもしれません。

市場機会

在宅医療の拡大

より利用しやすく、費用対効果の高い治療法の追求により、在宅医療への傾向が高まっています。ポータブルで使い勝手の良い在宅用薬物注入システムの需要が高まっています。Journal of Clinical Oncology誌に掲載された研究によると、自宅で化学療法を受けた患者は、病院で治療を受けた患者よりも幸福感やQOLが高いと報告されています。患者は在宅治療の柔軟性と利便性を重視しており、これが在宅用輸液システムのニーズを後押ししています。

さらに、在宅治療は医療機関の経費削減にもつながります。全米在宅医療・ホスピス協会(NAHC)の調査によると、在宅医療は病院や長期療養施設での同等の治療よりも安価であることが多いようです。在宅治療を可能にする薬物注入システムは、入院や関連費用を削減し、経費節減に役立ちます。さらに、遠隔患者モニタリング技術の進歩により、医療従事者は薬物注入システムを遠隔で追跡し、調整することができます。患者は遠隔医療やモバイルアプリを通じて医療従事者と通信できるため、在宅輸液療法の安全性と有効性が向上します。

地域分析

北米:圧倒的な市場シェアを誇る地域

北米は、薬剤注入システムの世界市場において最も大きなシェアを占めており、慢性疾患の有病率が増加していることから、予測期間中の年平均成長率は%で推移すると予測されています。この地域では、がん、糖尿病、心血管疾患などの慢性疾患の有病率が増加しており、薬剤を適切に投与するための薬剤注入システムの需要が高まっています。高齢者が専門的なケアや長期的な薬剤投与を必要とすることが多く、輸液ポンプやシステムが必要となるためです。Heart Disease and Stroke Statistics 2018によると、米国における心血管疾患の死亡者数は83万6,546人でした。この地域における心血管疾患の有病率の高さは、市場拡大の原動力となっています。

さらに、患者の安全性と治療成績を向上させるスマートポンプと統合技術の開発は、この地域が医療の技術的ブレークスルーと進歩に継続的に注力していることと相まって、この地域の市場収益の成長を促進しています。さらに、これらの企業が新製品を発表し市場シェアを拡大する中、同国の確立された医療インフラと大手産業競合企業の存在が、同地域の市場収益成長を後押ししています。

ヨーロッパ:CAGRが最も高い急成長地域

ヨーロッパは予測期間中に大きく拡大する見込みです( )。慢性疾患の有病率の上昇、医療費の増加、医療活動の活発化がヨーロッパでの市場拡大の原動力となっています。経済協力開発機構(OECD)によると、欧州連合諸国では2016年に55万人の現役世代が慢性疾患で死亡しています。この地域は慢性疾患の頻度が高いため、市場は拡大すると考えられます。さらに、患者の安全性と治療成績を向上させるという医療従事者の目標が、技術のアップグレードや新しい輸液デバイスの開発に注力することで、ヨーロッパにおける市場収益の成長を促進しています。最後に、これらの企業がヨーロッパで新製品をデビューさせ、市場シェアを高めるにつれて、この地域の発達した医療制度と大規模な市場競争相手の存在が市場の収益成長を後押ししています。

アジア太平洋地域は、薬剤注入システム市場において最も急成長している地域であると予測されています。輸液装置は、患者の体内にインスリンを注入するために広く利用されています。糖尿病の有病率が上昇していることが、この地域の市場に影響を与えています。アジア糖尿病予防イニシアチブによると、アジアは世界の糖尿病人口の60%を占めています。アジア太平洋諸国における急速な都市化と医療インフラの発展が、新型医療機器、特に薬物注入システムの需要を促進しています。第二に、糖尿病、癌、心血管障害などの慢性疾患の有病率が上昇しており、市場収益の伸びを牽引しています。これらの疾患では、輸液ポンプやシステムによる正確で効果的な薬剤投与が必要です。これがこの地域の市場拡大の原動力となっています。

中東・アフリカは、世界の輸液システム市場に占める割合が最も低い地域です。しかし、この地域では民間企業による投資が増加しており、市場の成長を促進する可能性があります。

セグメンテーション分析

製品種類別

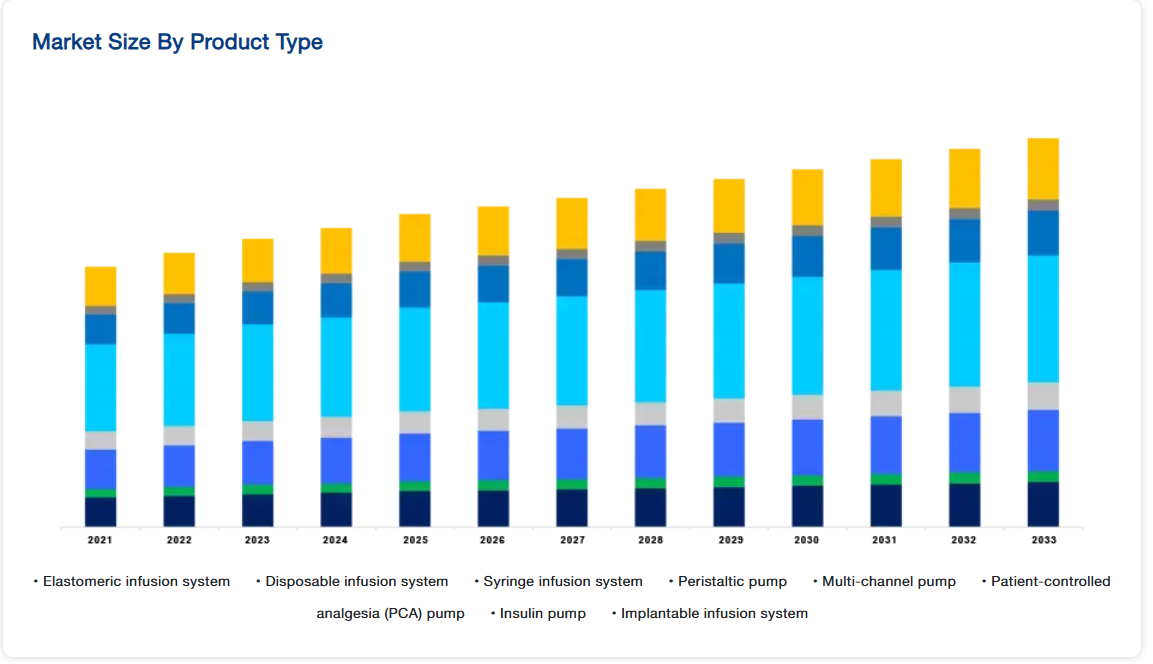

製品種類はさらに、エラストマー輸液システム、使い捨て輸液システム、シリンジ輸液システム、蠕動ポンプ、マルチチャンネルポンプ、患者制御鎮痛(PCA)ポンプ、インスリンポンプ、埋め込み型輸液システムに細分化されます。

使い捨て輸液システムが市場の最大シェアを占めています。ディスポーザブル輸液システムは、薬物、輸液、栄養剤を静脈内に投与する使い捨てデバイスです。交差汚染を避けるため、これらのシステムは1回使用したら廃棄されます。病院では、使い捨て輸液システムは、水分補給、医薬品投与、輸血に日常的に使用されています。

エラストマー輸液システムは、一定時間、一定速度で薬剤を投与する使い捨ての携帯型装置です。バルーン状のリザーバーの柔軟性を利用して、薬剤を静かに注入します。

用途別

用途別に分けると、がん/化学療法、糖尿病、鎮痛、栄養、血液、小児に分けられます。オンコロジー/化学療法が市場で最大のシェアを占めています。腫瘍学/化学療法では、抗がん剤の投与に薬剤注入システムが広く利用されています。これらの技術により、化学療法薬はがん患者に正確かつ制御可能に投与されます。がん治療用輸液システムは、化学療法薬、標的治療薬、免疫療法薬をがん患者に投与するために不可欠です。

輸液装置は、糖尿病患者にインスリンを投与することで、糖尿病管理に重要です。インスリンポンプは、血糖値を正常範囲内に保つための著名な輸液システムです。

投与形態別

投与形態に基づき、市場は静脈内、皮下、動脈、硬膜外に細分化されます。静脈内投与は市場の主要な投与形態です。静脈内薬剤注入とは、静脈を通じて患者の血流に直接薬剤や輸液を投与することです。多くの薬剤が点滴で投与されるため、迅速かつ正確な薬剤投与が可能です。

皮膚のすぐ下にある脂肪組織層に医薬品や体液を注入することを皮下輸液といいます。皮下輸液は静脈内輸液よりもゆっくり注入されることが多く、皮膚から吸収される薬剤に適しています。

エンドユーザー別

市場はエンドユーザーによって、病院、外来手術センター、診断センターに分類されます。病院は、急性期医療、手術、専門治療など幅広い医療サービスを提供する主要な医療施設です。薬物注入システムは、病院でさまざまな医療行為や患者のケアに広く使用されています。病院では、化学療法、外科治療、集中治療、通常の病棟治療、医薬品や輸液の投与が必要な様々な医療疾患に輸液システムが使用されています。

外来手術センターとして知られるASC(Ambulatory Surgical Centers)は、外来患者への手術や処置治療を専門とする医療機関です。これらの施設では、入院を必要としない手術や医療処置が行われます。

薬剤注入システム市場の主要企業リスト

-

- Medtronic

- Arcomed AG

- Braun Melsungen AG

- Baxter

- Debiotech S.A.

- Tandem Diabetes Care

- Fresenius SE & Co. KGaA

- Halyard HealthInc

- IRadimed Corporation

- Insulet Corporation

- Becton Dickinson and Company

- Terumo Corporation

- Smiths Group plc

- ICU Medical, Inc.

- MOOG INC.

最近の動向

- 2023年9月-メドトロニック糖尿病が使い捨てのオールインワン設計を特徴とする新型CGM「SimpleraTM CGM」のCEマークを取得

- 2023年9月~欧州委員会がフレゼニウス・カビのバイオシミラー「タイエン®*」を初のトシリズマブのバイオシミラーとして承認。

薬剤注入システム市場のセグメント

製品種類別(2021年~2033年)

- エラストマー輸液システム

- ディスポーザブル輸液システム

- シリンジ輸液システム

- 蠕動ポンプ

- マルチチャンネルポンプ

- 患者制御鎮痛(PCA)ポンプ

- インスリンポンプ

- 埋め込み型輸液システム

用途別 (2021-2033)

- がん/化学療法

- 糖尿病

- 鎮痛

- 栄養

- 血液学

- 小児科

- その他

投与方法別(2021年〜2033年)

- 静脈注射

- 皮下

- 動脈

- 硬膜外

- その他

エンドユーザー別 (2021-2033)

- 病院

- 外来手術センター

- 診断センター

- その他

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

薬剤注入システムの世界市場規模分析

- 薬剤注入システムの世界市場紹介

- 製品種類別

- 製品タイプ別

- 金額別製品種類

- エラストマー注入システム

- 金額別

- 使い捨て輸液システム

- 金額別

- シリンジ注入システム

- 金額別

- ペリスタポンプ

- 金額別

- マルチチャンネルポンプ

- 金額別

- 患者制御鎮痛(PCA)ポンプ

- 金額別

- インスリンポンプ

- 金額別

- 埋め込み型輸液システム

- 金額別

- 製品タイプ別

- 用途別

- イントロダクション

- 金額別アプリケーション

- オンコロジー/化学療法

- 金額別

- 糖尿病

- 金額別

- 鎮痛剤

- 金額別

- 栄養

- 金額別

- 血液学

- 金額別

- 小児科

- 金額別

- その他

- 金額別

- イントロダクション

- 投与方法別

- 導入剤

- 金額別投与方法

- 静脈内投与

- 金額別

- 皮下投与

- 金額別

- 動脈

- 金額別

- 硬膜外

- 金額別

- その他

- 金額別

- 導入剤

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- その他

- 金額別

- 製品紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録