| • レポートコード:SRAT1495DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:交通 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

世界の電気ハイウェイ(eハイウェイ)市場規模は、2024年に525億3,000万米ドルと評価され、2025年の599億9,000万米ドルから 2033年には1,735億5,000万米ドルに達し、予測期間中(2025年〜2033年)の年平均成長率は14.2%で成長すると予測されています。世界の運輸セクターが長距離貨物や商用車の運用を脱炭素化し、効率を向上させる斬新な方法を見つけるにつれて、電気ハイウェイ産業のシェアは大きく成長する見込みです。アジア太平洋地域のe-ハイウェイ産業は、中国の99%電気バス車両優勢に牽引され、年平均成長率14.4%で成長。

ヨーロッパは年平均成長率14.9%で、フランスは2035年までに9,000kmの電化道路を計画。北米は世界の電気ハイウェイ市場をリードしており、アメリカは2024年までに18%の風力発電と太陽光発電を見込んでいます。

電気ハイウェイ(eハイウェイ)とは、一貫性のある効率的な電力供給によって電気自動車(EV)を支援するために設計された最先端の交通インフラシステム。Eハイウェイの主な目標は、電気トラックやその他の大型車両が走行中に充電できるようにすることで、巨大なバッテリーパックの必要性を最小限に抑え、電気輸送の航続距離の限界に対処することです。

ドイツや米国を含む数カ国で試験プロジェクトが進行中で、市場は急速に拡大すると予測されています。主な利点としては、汚染物質の低減、航続距離の延長、コスト削減の可能性などが挙げられます。インフラコストなどの制約は残るものの、市場の軌道は、持続可能でエネルギー効率の高い交通手段を促進する、継続的なブレークスルー、協力関係、支援的な政府規制によって左右されます。

電気ハイウェイ(eハイウェイ)市場の推進要因

排出削減目標

世界中の政府や環境団体は、野心的な排出削減目標を設定し、気候変動の防止に取り組んでいます。輸送産業は温室効果ガス排出に大きく寄与しており、持続可能な解決策を実施するための重要なポイントとして浮上しています。E-ハイウェイは、運輸産業とこうした排出削減目標を結びつける上で非常に重要です。例えば、欧州連合(EU)は2030年までに温室効果ガス排出量を55%削減するという目標を掲げており、ドイツなどの加盟国はEハイウェイへの投資を進めています。これらのイニシアティブは、重要な輸送回廊の電化を目指し、電動モビリティへの移行を容易にし、長距離貨物の二酸化炭素排出量を大幅に削減するものです。

同様に、インドの国家開発戦略(NDC)は、2030年までにGDPの排出強度を2005年比で45%削減することを目指しています。NDCはまた、2070年までに排出量を正味ゼロにすることを目指しています。国際エネルギー機関(IEA)によると、運輸部門の排出量は1990年から2022年にかけて年平均1.7%増加。2050年までのネット・ゼロ・エミッション(NZE)シナリオを達成するためには、運輸部門からのCO2排出量を2030年まで毎年3%以上削減する必要があります。この排出量削減を達成するためには、強力な規則と財政的インセンティブが必要であり、低排出ガス車やゼロ・エミッション車の運行を可能にするインフラへの多額の投資も必要となります。

その結果、e-ハイウェイを利用することで、電気トラックはより効率的に長距離を走行できるようになり、従来型のディーゼル車と比較して二酸化炭素排出量の大幅な削減に貢献します。e-ハイウェイ・プロジェクトを国や世界の排出削減イニシアティブと統合することで、運輸部門における気候変動の懸念を解決する意義が強調されます。したがって、電気ハイウェイ(e-highway)市場の動向は、さまざまな取り組みを通じて、政府の公害削減目標の高まりに影響を与えると考えられます。

市場の阻害要因

高いインフラコスト

e-ハイウェイを採用するには、道路の電化や充電ステーションの設置など、多額のインフラ投資が必要。既存の高速道路の改修や新しい電気道路の建設には多額の費用がかかるため、普及は難しい。スウェーデンの「エレクトリック・ロード」プロジェクトは、e-ハイウェイを採用する際の多額の先行インフラ投資を例証するものです。このプロジェクトでは、ハイブリッド・トラックが走行中に架空送電線に接続して充電できるような電化路線を建設。2023年6月現在、電化道路の設置には1キロメートルあたり約100万ユーロ(123万米ドル、97万1000ポンド)の費用がかかります。電化道路プロジェクトでは、架空送電線、充電装置、監視システムなどのインフラ整備に多額の費用がかかりました。道路の特定区間を電化するために必要な多額の財政支出は、e-ハイウェイ構想の拡大に伴う経済的問題を浮き彫りにしています。

Eハイウェイは、排出量の削減や持続可能なモビリティの向上といった長期的なメリットをもたらす一方で、政府、民間投資家、インフラ事業者にかかる初期コストの負担は依然として大きな障壁となっています。例えば、E-およびN-道路の25%に電気道路システム(ERS)を大規模に建設する場合、2016年には2億7,000万ユーロから7億5,000万ユーロの費用がかかります。これは、2016年の1キロメートルあたりの投資コストを0.4~110万ユーロと見積もっています。

市場機会

電気自動車の普及拡大

世界的な電気自動車(EV)への移行は、Eハイウェイ産業に大きな展望をもたらします。電気トラックや電気バスの人気が高まるにつれ、大型車や長距離輸送の要件に特化した独創的な充電ソリューションの必要性が高まっています。Eハイウェイは、電気自動車の走行距離を伸ばす実用的な選択肢を提供し、その汎用性とフリート・オペレーターへのアピール力を高めます。テスラ、ダイムラー、ボルボのような企業は、環境に優しい輸送オプションに対するニーズの高まりに応えるため、電気トラック技術に多大な投資を行っています。最先端の電気ドライブトレイン技術を搭載したテスラセミトラックは、従来のディーゼルトラックよりも優れた性能と低い運行経費を提供することで、長距離貨物輸送に変革をもたらそうとしています。

国際エネルギー機関(IEA)は、電気自動車(EV)の世界販売台数が2023年末までに1,400万台に達し、2022年比で35%増加すると予測しています。IEAの「Global EV Outlook 2023」報告書によると、2023年の新車販売台数に占める電気自動車の割合は18%。国際エネルギー機関(IEA)は、乗用電気自動車(EV)の世界販売台数が2024年までに620万台に達し、2019年の約2倍になると予測しています。現在、電気自動車の利用が増加していることから、電気自動車に必要な充電インフラを提供するeハイウェイの大きな市場機会が浮き彫りになっています。

さらに、電気自動車の利用増加によってもたらされる可能性は、単なる排出量の削減やフリート運営者の運営費の削減にとどまりません。E-ハイウェイは、航続距離の制約や充電インフラに関する問題を解決することで、電気トラックやバスの広範な展開を促進するために不可欠です。Eハイウェイは、政府や企業が輸送の脱炭素化と化石燃料への依存度の低減を誓約する中、持続可能な輸送ソリューションへのシフトを促進するための重要な投資と考えられています。電気自動車の人気上昇を利用することで、Eハイウェイ産業への参入者は、高度な充電インフラに対するニーズの高まりから恩恵を受け、世界的な交通システムの電動化に貢献することができます。

地域分析

アジア太平洋: 主要地域

アジア太平洋地域の電気ハイウェイ(eハイウェイ)産業シェアは、予測期間中14.4%のCAGRで成長すると推定されています。アジア太平洋地域は、電気自動車の高い需要が見込まれるため、電気ハイウェイの導入に大きな可能性を秘めています。中国は現在、世界最大の電気バス市場として圧倒的な地位を占めており、2023年9月時点で世界市場シェアの25%以上を占めています。2022年に世界で販売された電気バスは約6万6,000台で、バス販売全体の約4.5%を占めています。中国の電気バス保有台数は2021年3月に42万1,000台を突破し、世界保有台数の約99%を占めます。2023年末までには、韓国では726台の電気バスが車道を走るようになると予想されています。2018年以降、ソウル特別市は市内の空気の質を高める手段として電気バスの利用を実施しています。2025年までに電気バスの保有台数を3,000台に拡大する予定。

また、2023年にはインドのニティン・ガドカリ道路交通相が、デリーとムンバイを結ぶ電気高速道路を建設する意向を表明しました。このような状況により、関連インフラへのニーズが高まり、温室効果ガスの排出量が削減され、車両の運用が改善されることは間違いなく、アジア太平洋地域は電気高速道路の新進気鋭の市場となるでしょう。

ヨーロッパ 成長地域

ヨーロッパは、予測期間中にCAGR 14.9%を示すと予想されています。ヨーロッパで電気自動車の消費が好調なのは、規制機関が電気自動車の採用と引き換えに提供する有利な政策や税制上の優遇措置が主な理由です。シュミット・オートモーティブ・リサーチは、西ヨーロッパにおける電気自動車(EV)の販売台数は、2024年の200万台未満から2030年には920万台に増加し、総販売台数の65%を占めると予測しています。フランス運輸省が実施した調査によると、電化道路や電気道路システムの導入により、道路や貨物輸送による二酸化炭素排出量を86%削減できる可能性があるとのこと。同報告書によると、2035年までにフランスの高速道路9,000キロに電気道路システムを導入することが提案されています。

さらにスウェーデンは2023年、2025年までに世界初の恒久的な電気道路を建設する意向を表明。この道路は、路面下に充電インフラを設置し、車両が走行する際にエネルギーを補給するもの。従来のアスファルト道路には、1車線に電気レールが中央に埋め込まれています。スウェーデンのイニシアティブは、2035年までに電化された高速道路網をさらに3,000キロメートル拡張することを目指しています。さらに、ドイツ運輸省が主導するプロジェクト「モビリティの未来のための国家プラットフォーム」では、2030年までに4,000kmの自動車専用道路に架線技術を導入することを提案しています。

世界の電気ハイウェイ市場を支配すると予測されているのは北米です。同地域の国々はすでに無線で電力を供給する道路を実験しており、同地域の市場優位性を示す産業発明と考えられています。官民における研究開発投資の促進は、電化道路システムの進歩につながります。アメリカエネルギー情報局(EIA)の予測によると、2024年には風力発電と太陽光発電が全米の発電量の18%を占め、2023年の16%から上昇。EIAは、石炭発電が2022年の20%から2024年には17%減少すると予測しています。

さらに、国家電気自動車インフラ(NEVI)は、バイデン-ハリス政権によって設立された50億米ドルのイニシアチブです。その主な目的は、主要ルート沿いに電気自動車用充電器の包括的なネットワークを構築すること。その目的は、長距離の移動を支援することです。シーメンスは最近、米国で初となるeHighwayシステムを展示。このカテナリーシステムは、路面電車やトロリーに電力を供給するのと同じように、トラックに電力を供給します。このソリューションにより、トラックは電気インフラを超えて機能することができます。

技術的洞察

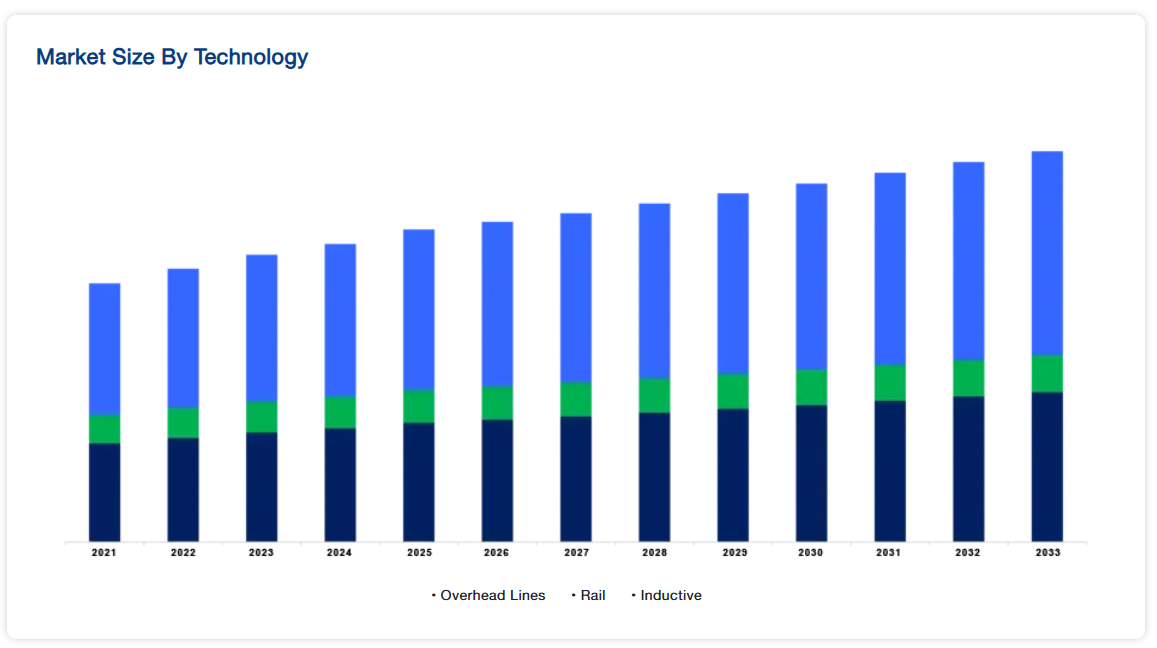

世界の電気ハイウェイ(e-highway)市場は技術によって区分されます。市場はさらに、架線、レール、誘導に区分されます。架空送電線が市場の最大シェアを占めています。架空送電線はEハイウェイ・システムで使用される技術で、電化された送電線を道路の上部に設置し、電気自動車に中断のない電力を供給します。この手段は通常、トラックに取り付けられたパンタグラフまたは同等のシステムを使用し、架空送電線との具体的な連結を可能にして電力を伝達します。架線は従来の鉄道電化システムに似ていますが、高速道路用に改良されています。この技術により、電気自動車やバスの充電を十分かつ中断することなく行うことができますが、必要な架線や関連部品を設置するために多額のインフラ投資が必要になります。

レール式Eハイウェイ・システムは、路面に組み込まれた電化レールで構成され、適切な導電システムを装着した電気自動車に一定の電力を供給します。この技術を搭載した電気トラックやバスは、引き込み式アームやスライディング・シューなどの導電性部品を使用し、電化レールと直接接続します。このアプローチは、従来の路面電車や列車の電化に似ていますが、道路輸送用に改良されたものです。レールをベースとしたe-ハイウェイを使用することで、綿密な位置合わせが可能になり、効率的な電力伝達を促進するための正確な車両位置が保証されるという利点があります。とはいえ、広範な応用を実現するには、現在の道路インフラに大幅な変更を加える必要があり、適応性と拡張性に難点があります。インダクティブeハイウェイ技術は、ワイヤレス充電の原理を利用し、電気自動車が道路に物理的に接続することなく充電できるようにするものです。誘導充電システムは、道路に組み込まれた充電ステーションから電気自動車に取り付けられた受信機にエネルギーを伝送するために電磁界を使用します。この技術は柔軟性を高め、物理的な接続要件を排除し、よりスムーズで適応性の高い道路ソリューションを提供します。誘導システムは、架線やレールと比較して、視覚的な乱雑さを減らし、インフラ費用を削減する利点があります。しかし、充電効率が低く、車両の充電パッドとレシーバー間の正確な位置合わせが必要です。誘導型E-ハイウェイは様々な電気自動車に対応し、都市部や適応性のある交通状況において進歩の機会を提供します。

電気ハイウェイ(eハイウェイ)市場の主要企業リスト

-

- ALE International

- Cisco Systems Inc

- Huawei Technologies Co. Ltd

- Honeywell International Inc

- Siemens AG

- ABB Ltd.

- AT&T Inc

- IBM Corporation

- LG CSN

- Schneider Electric SE

最近の動き

2024年1月– PedabがフランスにおけるALEの新しいパートナーになります。アルカテル・ルーセント・エンタープライズは、特定の産業に特化したプロジェクトで成長の勢いを増しています。

2024年2月 シスコがスペインで太陽光発電の15年契約を新たに締結し、欧州事業の持続可能性を強化。

2024年1月– 世界的な大手ビールメーカーであるハイネケンが、2030年までにすべての生産施設でスコープ1と2のネット・ゼロ・エミッションを達成するというハイネケンの目標に沿い、世界的なネット・ゼロ・プロダクション計画の協力者としてシーメンスを選択。

電気ハイウェイ(e-Highway)市場セグメンテーション

技術別(2021〜2033年)

- 架線

- レール

- 誘導式

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

電気ハイウェイ(eハイウェイ)の世界市場規模分析

- 電動ハイウェイ(eハイウェイ)の世界市場紹介

- 技術別

- 技術別

- 金額別技術

- 架空線

- 金額別

- レール

- 金額別

- 誘導式

- 金額別

- 技術別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録