| • レポートコード:PMRREP35274 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、197ページ • 納品方法:Eメール • 産業分類:自動車・運輸 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

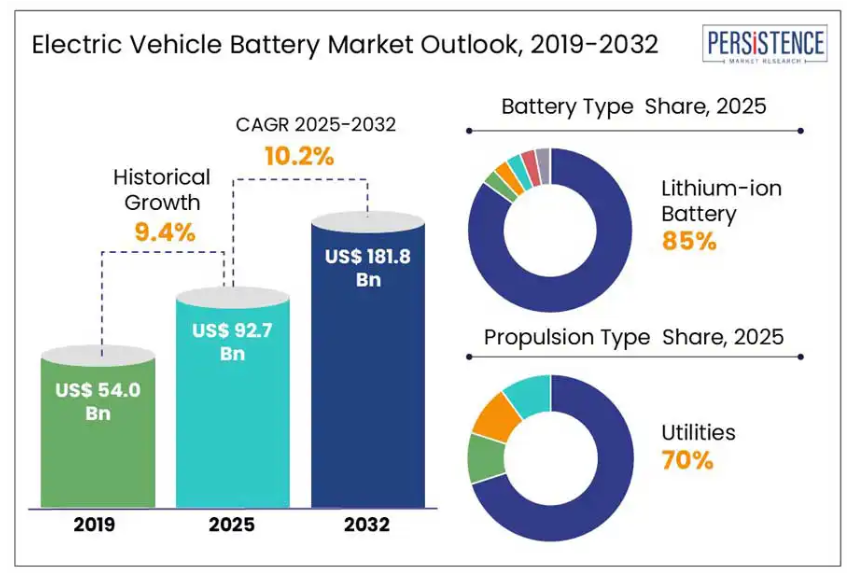

Persistence Market Research社の調査レポートによると、世界の電気自動車(EV)用バッテリー市場は、電気自動車分野の急速な拡大に牽引され、大幅な成長を遂げています。

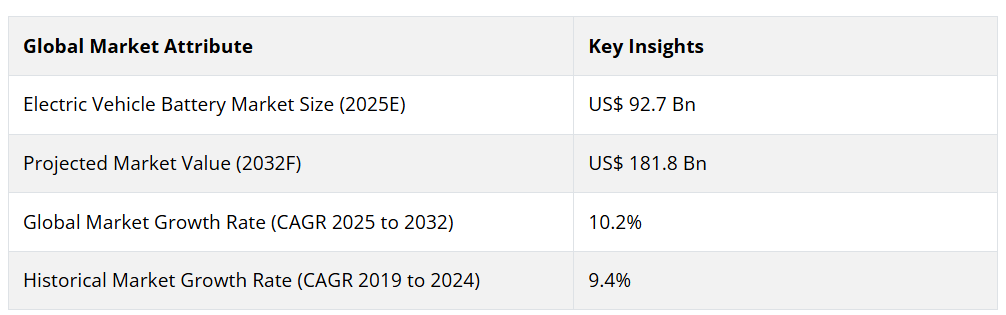

2025年の市場規模は約927億米ドルで、2032年には年平均成長率10.1%で1818億米ドルに達すると予測されています。この成長は、EV販売の急増と密接に結びついています。

2024年には、世界で1,700万台近くの電気自動車が販売され、2023年から22%増加しました。

国際エネルギー機関(IEA)は、2025年には電気自動車が新車販売台数の最大49%を中国で、31%をヨーロッパで、18%以上を米国で占める可能性を示唆しています。

主な産業ハイライト

- 電気自動車販売台数の増加が全世界のバッテリー需要を押し上げ

- サプライチェーンの脆弱性がEV用電池市場の成長に大きな課題

- 電池技術の革新が大きな成長機会をもたらすと予測

- 電池の種類別では、リチウムイオン電池が世界のEV用電池市場をリード

- 推進力の種類別では、ゼロ・エミッションおよび完全電気モビリティ・ソリューションの需要拡大により、バッテリー電気自動車(BEV)が市場を独占

- 車種別では、中国、ヨーロッパ、北米などの地域での旺盛な需要に牽引され、乗用車用EVが一貫して世界のEVバッテリー市場をリード。

- 北米は2025年のEV用バッテリーの世界市場の20%を占めます。

市場ダイナミクス

ドライバー – 電気自動車の販売台数増加が全世界のバッテリー需要を後押し

EV用バッテリーの世界市場は、世界的な電気自動車の普及拡大により、大きな成長を遂げています。米国では、2025年第1四半期のEV販売台数が約300万台に達し、過去最高を記録しました。ポルシェ、トヨタ、ホンダなどの大手自動車メーカーは、EV販売台数の大幅な増加を報告しており、ポルシェのEV販売台数は前年同期比で250%増加しました。その背景には、政府のインセンティブ、排ガス規制の強化、消費者の環境意識の高まりなど、さまざまな要因があります。世界各国の政府は、電気自動車の導入を促進する二酸化炭素排出量削減政策を実施しています。例えば、欧州連合(EU)は2035年までにすべての新型市バスをゼロエミッションにすることを目指しています。バッテリーは電気自動車の重要な部品であるため、電気自動車の需要増加はバッテリー市場に直接影響を与えます。

制約 – サプライチェーンの脆弱性がEV用電池市場の成長に大きな課題

EV用電池市場は、サプライチェーンの脆弱性、特に重要な原材料を特定の国に依存していることが大きな課題となっています。電池製造に不可欠なリチウム、黒鉛、レアアースなどの主要原料の鉱業、精製、生産は中国が独占しています。中国による黒鉛などの重要鉱物の最近の輸出規制は、グローバル・サプライ・チェーンにおける潜在的な混乱についての懸念を引き起こしています。

米国のような国々が国内のEVサプライ・チェーンを確立するために多額の投資を行っているにもかかわらず、特に鉱業と精製能力において大きなギャップが残っています。必要不可欠な材料を一国に依存することは、供給不足と価格変動のリスクをもたらし、EVバッテリー市場の成長を阻害する可能性があります。

こうしたリスクを軽減するため、企業は代替ソースを模索し、国内の鉱業・精製プロジェクトに投資しています。しかし、こうした能力の開発には時間と多額の投資が必要であり、サプライチェーンの脆弱性はEVバッテリー産業にとって喫緊の課題となっています。

技術革新による成長機会の拡大

バッテリー技術の進歩は、充電時間の長さ、走行距離の制限、コストの高さといった主要課題に対処することで、世界中で電気自動車(EV)の人気を急速に高めています。2025年、ナイボルトは3,000万ドルを調達し、従来の電池が30~45分かかるのに対し、5分以内に80%まで充電できる超急速充電電池を製造。トヨタは2027年までに、1回の充電で最大1,200km(750マイル)の航続距離を実現し、わずか10分でフル充電が可能なソリッドステート・バッテリーを搭載したEVを発売する予定。これらの電池は従来型のリチウムイオン電池よりも安全でエネルギー密度が高く、火災の危険性がある液体電解質を排除しています。

QuantumScape社やCATL社などの企業も、固体技術や新しいバッテリー化学物質に投資しています。LGエナジー・ソリューションのような企業と世界の自動車メーカーとのコラボレーションは、様々なタイプのEVに合わせた高性能バッテリーパックの開発を目指しています。

カテゴリー別分析

電池種類の洞察

リチウムイオン電池は世界の電気自動車(EV)用電池市場を支配し、2025年には総設置台数の85%以上を占めると予想されています。これらの電池は、高いエネルギー密度、長いライフサイクル、急速充電機能が好まれています。このカテゴリの中では、LFP(リン酸鉄リチウム)電池が、低コスト、安全性、熱安定性で強い勢いを見せており、特に中国やインドのような市場で、低価格帯や中価格帯のEVに普及しています。

ソリッド・ステート・バッテリーは、航続距離の延長、安全性の向上、充電時間の短縮が可能であることから、最も急成長が見込まれるバッテリー種類です。リチウムイオンバッテリーとは異なり、固体電池は固体電解質を使用するため、発火の危険性が低く、バッテリーパックの小型化が可能です。

推進タイプの洞察

バッテリー電気自動車(BEV)は、世界のEVバッテリー市場で最大のセグメントであり、2025年のEVバッテリー総需要の70%以上を占めます。BEVは、燃料エンジンを使わずにバッテリーだけで走行し、大容量バッテリーパックを搭載しているため航続距離が長くなります。テスラ、BYD、現代自動車、フォルクスワーゲンなどの大手企業は、さまざまな価格帯のBEVモデルを発売しています。

燃料電池車(FCEV)とプラグインハイブリッド車(PHEV)は、2025年から2032年にかけて急成長が見込まれています。水素燃料電池で走る FCEV は、超長距離走行と高速給油が可能で、大型車やトラックに最適。日本、韓国、ドイツなどの国々は、この成長をサポートするために水素補給ステーションに投資しています。

車両種類の洞察

乗用車用EVは、中国、ヨーロッパ、北米などの地域での旺盛な需要に牽引され、世界のEVバッテリー市場を常にリードしてきました。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2023年に1,400万台を超え、前年比35%増となります。この急成長の背景には、積極的な脱炭素化目標、政府のインセンティブ、大手自動車メーカーがEV専用の生産ラインを確保したことなどがあります。テスラ、BMW、フォルクスワーゲンなどの大手自動車メーカーは、EVのラインアップを増やすことでこの成長に貢献しました。

2025年には、インド、中国、ベトナム、インドネシアなどのアジア太平洋市場を中心に、電動二輪車が急速に普及。この急成長の要因には、都市部でのモビリティ・ニーズ、政府のインセンティブ、他の車種に比べて2輪車が手ごろな価格であることなどが挙げられます。2Wsの個々のバッテリーサイズは小さい(1~3kWh)ものの、販売量が多いため、このセグメントの成長率を大幅に押し上げました。

地域別インサイト

北米の電気自動車用バッテリー市場動向

北米は2025年の世界の電気自動車用電池市場の20%を占めます。リチウムイオン電池価格の下落、EV普及率の上昇、政府の積極的な取り組み、持続可能な輸送に対する消費者需要の増加などの要因が、この地域における電気自動車用電池の販売を後押ししています。米国は、電池生産とEV購入に手厚い税制優遇措置を提供するインフレ抑制法(IRA)に後押しされ、最前線を維持。同国は先進的な自動車産業とバッテリー製造への多額の投資により、市場シェアの80%以上を占めています。カナダは、クリーンエネルギーの目標をサポートするために電気自動車用電池の生産に注力し、重要なプレーヤーとして台頭しています。

ヨーロッパの電気自動車用バッテリー市場動向

ヨーロッパは、厳しい排ガス規制とバッテリーの現地生産化により、2025年の世界の電気自動車用バッテリー市場の約25%を占めます。バッテリー電気自動車(BEV)に対する消費者需要に牽引され、乗用車セグメントが大半を占めます。ドイツは堅調な自動車部門と電池技術革新への投資により、ヨーロッパのEV電池市場をリード。ノルウェーは、2023年に新車販売の90%近くを電気自動車にする、EV導入のパイオニア。フランスは、EVの目標をサポートするため、ギガファクトリーを通じてバッテリー生産を拡大しています。ヨーロッパはまた、固体電池の研究開発への投資を拡大し、特に北欧では電池リサイクルハブの拡大を開始しました。

アジア太平洋地域の電気自動車用電池市場動向

2025年の世界の電気自動車用電池市場は、中国、日本、インドに牽引され、アジア太平洋地域が48%のシェアを占めます。この優位性は、急速な都市化、好調な自動車部門、バッテリー生産のスケールメリットによるものです。この地域の豊富なリチウムとコバルト資源はコストを削減し、CATLやBYDのような企業は技術革新をリードしています。乗用車分野、特にBEVが最大のシェアを占め、電気バスも牽引役となっています。サプライチェーンの制約が課題となっていますが、リサイクルと代替バッテリー化学物質が持続可能性への懸念に対処しています。

中国は大規模なEV生産とバッテリー製造能力により、アジア太平洋市場の50%以上を占めています。CATL、BYD、CALBなどの大手が主導し、中国だけで世界のリチウムイオン電池製造の70%以上を占めています。2024年には1,287万台という膨大なEV販売台数が、膨大な国内バッテリー需要を生み出しました。インドのEVバッテリー市場は、二輪車と三輪車の電動化の高まりを背景に急成長。政府のFAME IIスキームとPLI(Production Linked Incentive)プログラムは、現地でのバッテリー生産と組み立てへの投資を誘致。

競争環境

電気自動車(EV)用バッテリー市場は、技術革新、戦略的提携、生産能力の拡大により急速な変貌を遂げています。世界のEV用バッテリー市場は、CATL、LG Energy Solution、パナソニックなど少数の主要メーカーが支配的であるにもかかわらず、依然として断片化されています。これらの企業は、大規模な製造能力、革新的な技術、確立されたサプライチェーンにより、現在大きな市場シェアを占めています。

最近の産業動向

- 2025年3月、 Contemporary Amperex Technology Co. Ltd. (CATL)は、次世代高エネルギー密度リン酸鉄リチウム(LFP)電池を発表しました。この新型電池は、エネルギー密度が従来モデルより20%向上しており、電気自動車の航続距離を大幅に改善します。

- 2025年2月、 LGエナジー・ソリューションとゼネラルモーターズ(GM)は、GMの次世代電気自動車向けにウルティウム電池セルを供給するための提携拡大を発表しました。この契約は、エネルギー密度とコスト効率を改善した高性能バッテリーを、GMが米国に建設予定のバッテリー生産施設で製造することに重点を置いています。

- パナソニックは2025年1月、 電気自動車向け固体電池技術の大幅な進化を発表。新しい固体電池は、従来のリチウムイオン電池の2倍のエネルギー密度を提供し、EVの航続距離の延長と充電時間の短縮につながる可能性があります。

市場区分

電池の種類別

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

推進タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

自動車の種類別

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

地域別

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 南米アメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 電気自動車用バッテリーの世界スナップショット(2025年および2032年

- 市場機会評価、2025年〜2032年、US$ Mn

- 主要市場動向

- 産業動向と主要市場イベント

- 需要サイドと供給サイドの分析

- PMR分析と提言

- 市場概要

- 市場の範囲と定義

- 金額別分析

- マクロ経済要因

- 世界のGDP見通し

- 地域別半導体世界市場

- 民生用電子機器の世界市場

- 通信の世界市場概要

- 予測要因-関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターのファイブフォース分析

- 地政学的緊張 市場への影響

- 規制と技術の状況

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- トレンド

- 価格動向分析、2019年〜2032年

- 地域別価格分析

- セグメント別価格

- 価格インパクト要因

- 世界の電気自動車用バッテリーの展望

- 主なハイライト

- 電気自動車用電池の世界展望: 電池の種類

- イントロダクション/主な調査結果

- 電池種類別の過去市場規模(US$ Mn)分析、2019-2024年

- 現在の市場規模(US$ Mn)分析および予測:電池種類別、2025年〜2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 市場の魅力度分析: 電池の種類

- 電気自動車用電池の世界展望: 推進タイプ

- イントロダクション/主な調査結果

- 過去の市場規模(US$ Mn)分析:推進タイプ別 、2019-2024年

- 現在の市場規模(US$ Mn)分析と予測、推進タイプ別、2025年〜2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 市場魅力度分析: 推進タイプ

- 電気自動車用バッテリーの世界展望: 車両種類

- イントロダクション/主な調査結果

- 過去の市場規模(US$ Mn)分析:自動車種類別、2019年〜2024年

- 現在の市場規模(US$ Mn)分析および予測、自動車種類別、2025年〜2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- 市場魅力度分析: 車両種類

- 電気自動車用バッテリーの世界展望: 地域別

- 主要ハイライト

- 地域別過去市場規模(US$ Mn)分析、2019-2024年

- 現在の市場規模(US$ Mn)の地域別分析および予測、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 南米アメリカ

- 中東・アフリカ

- 市場の魅力度分析 地域別

- 北米の電気自動車用電池の展望:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)の国別分析・予測:2025-2032年

- 米国

- カナダ

- 北米市場規模(US$ Mn)の分析・予測:電池種類別、2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 南米アメリカの市場規模(US$ Mn)分析と予測:推進タイプ別、2025年〜2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 北米市場規模(US$ Mn)の分析・予測:自動車種類別、2025-2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- ヨーロッパの電気自動車用バッテリーの展望:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(US$ Mn)分析および予測、国別、2025〜2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(US$ Mn)の分析および予測:電池種類別、2025年〜2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- ヨーロッパの市場規模(US$ Mn)分析と予測:推進タイプ別、2025-2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- ヨーロッパ市場規模(US$ Mn)の分析・予測:自動車種類別、2025〜2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- 東アジアの電気自動車用バッテリーの展望:

- 主なハイライト

- 価格分析

- 東アジアの市場規模(US$ Mn)分析と予測(国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(US$ Mn)の分析・予測:電池種類別、2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 東アジアの市場規模(US$ Mn)分析と予測:推進タイプ別、2025-2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 東アジア市場規模(US$ Mn)の分析・予測:自動車種類別、2025〜2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- 南アジア・オセアニアの電気自動車用バッテリーの展望:

- 主なハイライト

- 価格分析

- 南アジア・オセアニアの国別市場規模(US$ Mn)分析・予測:2025-2032年

- インド

- 東南アジア

- ニュージーランド

- その他の地域

- 南アジア・オセアニアの電池種類別市場規模(US$ Mn)の分析・予測:2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 南アジア・オセアニアの市場規模(US$ Mn)分析と予測:推進タイプ別、2025-2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 南アジア・オセアニアの市場規模(US$ Mn)分析と予測:自動車種類別、2025〜2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- 南米アメリカの電気自動車用バッテリーの展望:

- 主なハイライト

- 価格分析

- 南米市場の国別市場規模(百万米ドル)分析と予測:2025-2032年

- ブラジル

- メキシコ

- ラテンアメリカ以外の地域

- 南米アメリカの市場規模(US$ Mn)と予測:電池種類別、2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 南米アメリカの市場規模(US$ Mn)分析と予測:推進タイプ別、2025年〜2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 南米アメリカの市場規模(US$ Mn)分析と予測:自動車種類別、2025〜2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- 中東・アフリカの電気自動車用バッテリーの展望:

- 主なハイライト

- 価格分析

- 中東・アフリカの国別市場規模(百万米ドル)分析・予測:2025-2032年

- GCC諸国

- 南アフリカ

- アフリカ北部

- その他のMEA諸国

- 中東・アフリカ市場規模(US$ Mn)の分析・予測:電池種類別、2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム)

- NMC(ニッケルマンガンコバルト)

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 中東・アフリカの市場規模(US$ Mn)分析と予測:推進タイプ別、2025-2032年

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 中東・アフリカ市場規模(US$ Mn)の分析・予測:自動車種類別、2025〜2032年

- 2Ws

- 3Ws

- 乗用車

- LCV(小型商用車)

- HCV(大型商用車)

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争激化マップ

- 競争ダッシュボード

- 企業プロフィール

- コンテンポラリーAmperex Technology Co. (CATL)

- 会社概要

- 製品ポートフォリオ/オファリング

- 主要財務情報

- SWOT分析

- 企業戦略と主な展開

- LGエナジーソリューション

- BYD社

- パナソニック株式会社

- サムスンSDI

- SKイノベーション

- 株式会社東芝

- 株式会社エネシス

- 株式会社日立製作所

- 三菱商事株式会社

- ゴティオン

- ノースボルト

- ファラシスエネルギー

- コンテンポラリーAmperex Technology Co. (CATL)

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語