| • レポートコード:SREP2182DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

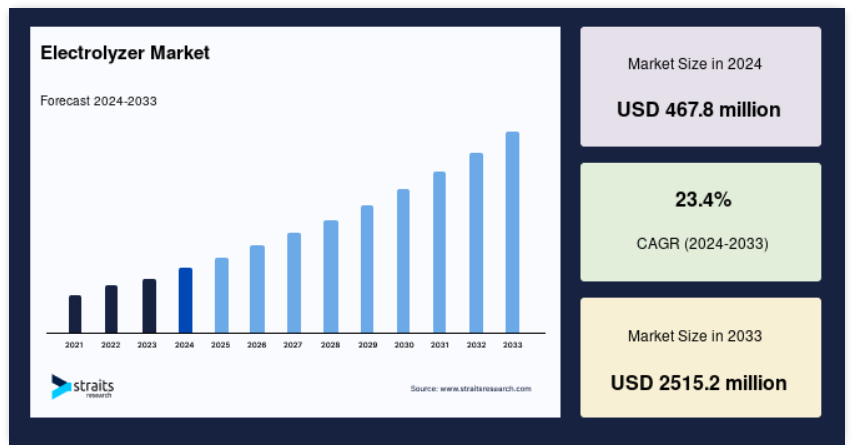

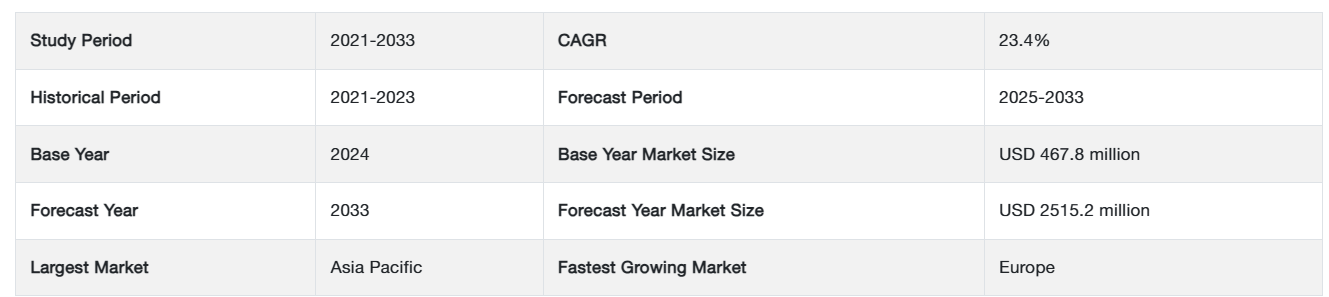

電解槽の世界市場規模は、2024年に4億6780万米ドルと 評価され、予測期間中(2025-2033年)の年平均成長率は23.4%で、2033年には2億5150万米ドルに達すると予測されています。

グリーン水素に対する需要の高まり、政府の支援策、電解技術の進歩が市場を牽引しています。電解は、再生可能な資源や原子力資源からカーボンフリーの水素を製造する有望な手段です。電解は、電気を用いて水を水素と酸素に分解するプロセスです。この反応は、電解槽と呼ばれる装置で起こります。電解槽は、水を水素と酸素に分離するために使用されます。電解槽を構成するのは、陰極、陽極、膜です。

陰極側では水素が回収され、多くの産業で使用するために保存されます。酸素は大気中に排出されるか、回収されて後続の産業プロセスで使用されます。電解槽には、小規模の分散型水素製造に適した小型の電化製品サイズの装置から、再生可能エネルギーやその他の非温室効果ガス発生エネルギー源に直接接続される可能性のある大型の中央製造プラントまで、さまざまなサイズがあります。

レポート目次

推定によると、製造される水素の約95%は化石燃料由来。電気分解による水素は1~4%。二酸化炭素排出量の削減が重視される中、機関車、製造業、化学などの産業用途で水素を燃料として使用することが、電解槽を含む再生可能資源由来の水素の使用を刺激しています。これが電解槽の市場拡大を促進します。燃料電池自動車市場の拡大も電解槽市場を牽引し、水素燃料電池の需要を増加させます。

さらに、補助金などを提供する有利な政府政策も電解槽の市場促進要因となっています。しかし、機器の供給制限が市場拡大の妨げとなっています。加えて、地方自治体や国による許認可の遅れが電解槽事業の拡大を妨げています。

電解槽市場はメーカー数が少ないため、競争は穏やかです。現在の特性を改善するための研究開発には高額の投資が行われています。この分野には技術革新が乏しく、参入には多額の設備投資が必要なため、市場はやや競争的です。したがって、この市場における競争は穏やか。

電解槽市場の成長要因

二酸化炭素排出量削減への関心の高まり

炭素排出と地球温暖化への懸念が顕在化。世界各国の政府は、さまざまな分野からの二酸化炭素排出量の削減を義務付ける数々の対策や規制を制定しています。電解槽は、電気を利用して水を水素と酸素に分解し、水素を生成します。消費される電力は、再生可能または非再生可能な資源から得られます。さらに、電解槽と太陽エネルギー源や風力エネルギー源を組み合わせて水素を製造することもできます。このアプローチは、カーボンニュートラルなグリーン水素の製造を促進します。二酸化炭素排出量を削減するために、多くの企業が1~5 MWの容量のオンサイト電解槽を選択しており、これが世界の電解槽市場の拡大に大きく貢献しています。

再生可能エネルギーのコスト低下

気候変動、地球の温度上昇、二酸化炭素排出量の増加に対する懸念から、再生可能エネルギーの人気が急上昇しています。責任ある行動をとるため、多くの企業が化石燃料から発電する従来型の処置から、太陽光、風力、天然ガス、水といった豊富な天然資源の活用へとシフトしています。しかし、このような取り組みには多額の初期費用が必要でした。これに対し、技術の発展や再生可能エネルギーの利点に対する強い支持により、多くの有利な政府規制が制定されました。再生可能エネルギーのコストは低下し、炭素への影響も無視できるようになりました。このようなコストの低下は、電解槽の需要に拍車をかけています。これは、グリーン水素を開発するために、電力が再生可能エネルギー源から得られるからです。

阻害要因

限られた技術の進歩

長年にわたり、電解にはアルカリ電解槽が使用されてきました。アルカリ電解槽は急激な電力サージに弱いため、不安定。電解槽の市場成長は、水素を製造する他の手段が利用可能であることが妨げとなり、新技術の開発が遅れました。さらに、機器供給の遅れは、世界の電解槽市場の大きな制約となっています。

市場機会

政府の積極的な取り組み

バッテリー駆動の電気自動車に搭載される水素燃料電池。電気自動車を使用することで、二酸化炭素の排出が制限され、大気汚染が軽減され、枯渇しつつある化石燃料の消費量もある程度削減されます。電気自動車の利用を促進するため、政府は電気自動車の購入者や生産者にさまざまなプログラムや補助金を提供しています。

- 例えば、世界各国の政府は公共インフラを建設し、電気公共交通を利用しています。電気自動車の需要が増加すれば、水素のニーズも高まり、電解槽の需要も増加すると予想されます。その結果、これらの変数が、予測期間中の世界の電解槽市場の成長に有利な見通しを提供すると思われます。

地域別洞察

アジア太平洋地域

アジア太平洋地域は、予測期間中のCAGRが25.3%で、地域の中で最大の市場シェアを占めると予想されています。市場シェアでは、中国が同地域の支配的な国であり、次いでインド。市場シェアが最も小さいのは韓国。アジア太平洋地域は重要な電気自動車市場であり、水素燃料電池の需要を増加させています。建築・建設、製造工場、自動車、電気自動車における電解槽の需要増加は、グリーン水素からの発電(太陽光や風力などの再生可能エネルギーを利用した電気分解)により二酸化炭素排出量を削減できるためです。中国とインドが2019年の収入の約72.2%を提供し、残りのアジア太平洋地域がこれに続きます。

ヨーロッパ 急成長地域

ヨーロッパは、予測期間中のCAGRが25%で、12億2200万米ドルの市場で第2位のシェアを占める見込みです。市場シェアでは、ドイツが圧倒的で、フランスがこれに続いています。イタリアは市場シェア最小。ヨーロッパは重要な汎用品ユーザーであり、ほとんどの現地製造電解槽がこの地域でユーティリティとして利用されています。自動車、建設、繊維、発電・塗料会社の存在が、この地域での電解槽の需要を後押ししています。ドイツとイギリスが2019年の売上高の約35.0%を稼ぎ出し、ヨーロッパのその他の地域がこれに続きます。

電解槽市場のセグメンテーション分析

製品別

製品に基づいて、市場はアルカリ電解槽、PEM電解槽、固体酸化物電解槽に細分化されます。アルカリ電解槽は、予測期間中のCAGRが24.9%で最大の市場シェアを占める見込みです。アルカリ電解槽の電気分解は、水素と酸素を分ける最初の手段の一つです。電気分解では、アルカリ電解槽は液体溶液をベースにしています。水酸化カリウムまたは水酸化ナトリウム溶液と水を容器に入れます。これらの電解槽は安価で、安定しない電源にすぐに接続でき、使い勝手がよく、ろ過した雨水を使用します。アルカリ電解槽は広く利用されていますが、安定性に劣ります。このため、最終的にはPEM電解槽や固体酸化物電解槽にシフトすることになります。

PEM電解槽は第2位のシェアを占めると予想されています。固体高分子電解質は、プロトン交換膜(PEM)電解槽でユーティリティとして利用されます。PEM電解槽は、高い電流密度で運転することができます。これにより、水電解の運転コストを削減することができます。PEMは、風力や太陽エネルギー源と接続することでユーティリティを利用することができます。PEM電解槽は、これら2つのエネルギー源からの激しいエネルギースパイクに耐えることができます。このように、PEM電解槽の多くの利点は、世界市場の主要な成長ドライバーとして機能します。

容量別

容量は、500kW未満、500~2MW、2MW以上に区分されます。500 kW~2 MWセグメントは、予測期間中CAGR 24.8%で最大の市場シェアを占める見込みです。500 kW~2 MWの電解槽は、オンサイトで設置でき、十分な量の電力と水素を生成し、産業エネルギーまたは原料として使用できるため、高い需要があります。多くの企業は、水素の生産と二酸化炭素排出量の削減という付加的な利点のために、中型の電解槽を工場に設置することを好みます。

500 kW未満のセグメントは、市場で2番目に大きなシェアを占めると予想されています。これらの電解槽は通常、電力需要の少ない場所や小規模なビル、工場、産業施設でユーティリティとして利用されます。

用途別

用途に基づき、世界の電解槽市場は発電、輸送、産業エネルギー、産業原料、建築熱電併給、その他に細分化されます。発電分野は、予測期間中にCAGR 24.9%で最大の市場シェアを占めると予想されています。電解槽は、クリーンなエネルギー源として、発電産業で使用するための有力な選択肢になりつつあります。水素は他の従来型エネルギー源よりも二酸化炭素排出量が少ないため、電解生成された水素は従来型電源の代替として使用されるようになってきています。発電分野は、電解槽市場の拡大に大きく貢献しています。水の再利用が進む中、水素は化石燃料の代替として研究されています。市場の拡大は、電解に必要な電力を供給するための太陽光発電や風力発電などの再生可能エネルギーのユーティリティにも起因しています。しかし、多額の投資費用が市場拡大の妨げとなっています。

産業エネルギーが第2位の市場シェアを占める見込み。電解槽は工場の敷地内やその近くに設置され、事業者が製造に必要なエネルギーを生み出すもの。産業エネルギー」とは、電解槽を使用して工場で発電することを指します。多くの企業が1~5MWの電解槽で発電し、さまざまな用途に利用しています。これは、エネルギー問題の解決と二酸化炭素排出量の削減の両方に役立ちます。さらに、オンサイト型電解槽で製造された水素は、このような産業プロセスの動力源としてユーティリティが利用され、これが産業成長の重要な原動力となっています。

電解槽市場の主要企業リスト

-

- Cummins, Inc.

- Nel ASA

- Siemens Energy Global GmbH, Co.

- KG. AG

- Toshiba

- Air Liquide

- Plug Power

- McPhy Energy

- ITM Power

- Idroenergy

- Next Hydrogen

最近の動向

- 2022年、カミンズ社とダイムラー・トラック社が北米で水素燃料電池トラックを推進するために協力。

- 2022年、カミンズ社がアルトラ産業モーション社からジェイコブス・ビークル・システムズ社を買収すると発表。

- 年、カミンズ社とメリトール社が、カミンズ社がメリトール社を買収することで最終合意。

- 2022年、Nel ASAが世界初の完全自動化電解槽生産施設を正式稼動。

電解槽市場のセグメンテーション

製品別(2021~2033年)

- アルカリ電解槽

- PEM電解槽

- 固体酸化物電解槽

容量別(2021-2033)

- 500kW未満

- 500 kW~2 MW

- 2MW以上

用途別(2021~2033年)

- 発電

- 運輸

- 産業エネルギー

- 産業用原料

- ビル熱電併給

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

電解槽の世界市場規模分析

- 電解槽の世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- アルカリ電解槽

- 金額別

- PEM電解槽

- 金額別

- 固体酸化物電解槽

- 金額別

- 製品紹介

- 容量別

- 容量別

- 容量 金額別

- 500kW未満

- 金額別

- 500 kW~2 MW

- 金額別

- 2MW以上

- 金額別

- 容量別

- 用途別

- 用途別

- 金額別アプリケーション

- 発電

- 金額別

- 輸送

- 金額別

- 産業エネルギー

- 金額別

- 産業原料

- 金額別

- ビル熱電併給

- 金額別

- その他

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録