| • レポートコード:SRSE1755DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

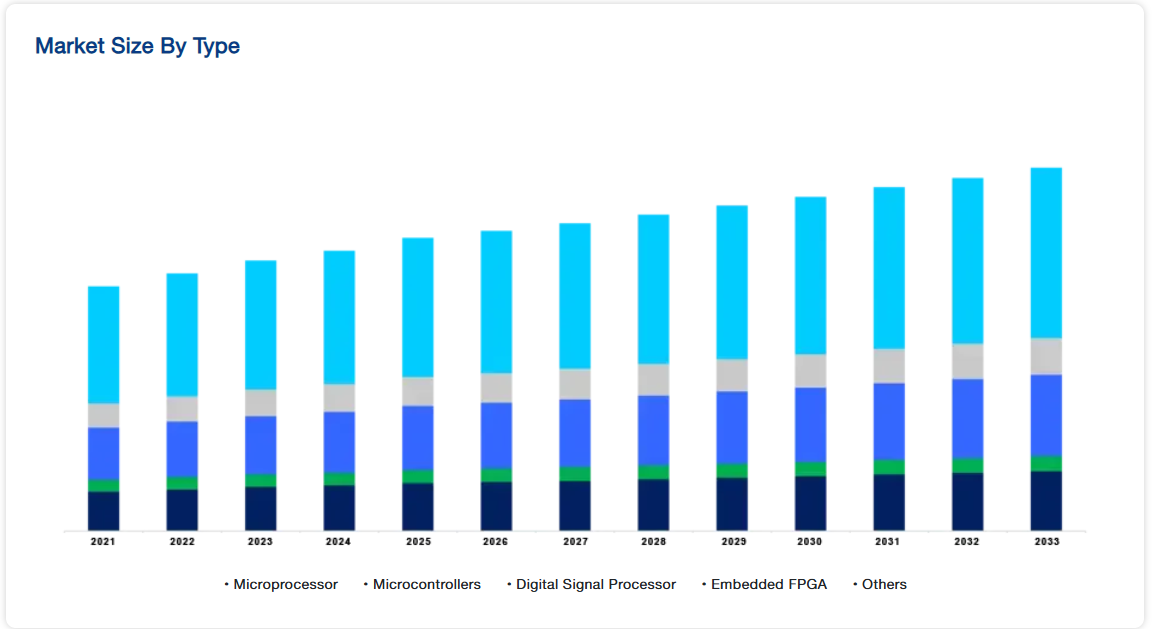

組み込みプロセッサの世界市場規模は、2024年に234億米ドルと評価され、予測期間中(2025年~2033年)の年平均成長率は6.10%で、 2025年の248.3億米ドルから 2033年には398.7億米ドルに達すると予測されています。

組み込みプロセッサは、大規模システム内で特定の機能を実行するように設計された特殊なコンピューティングデバイスで、多くの場合、リアルタイムコンピューティングの制約があります。これらのプロセッサは、特に自動車や医療などの産業において、効率と性能を向上させるスマートな接続デバイスを実現するさまざまなアプリケーションに不可欠です。

組込みプロセッサ市場は、特に中国やインドなどの発展途上国におけるスマート家電の需要増に牽引され、大きく成長する見通しです。テキサス・インスツルメンツ、アドリンク・テクノロジー、NXPセミコンダクターズ、AMD、インテル・コーポレーションなどの産業リーダーは、この分野の主要プレーヤーであり、組み込みプロセッシング技術の限界を押し広げ続けています。

レポート目次

例えば、インテルの高性能CPUは、産業用制御システム、自動車、デスクトップ、サーバーなどの用途で使用され、その汎用性が広く認められています。同様にAMDも、産業用と民生用の両方のアプリケーション分野に対応する効率的な組み込みプロセッサで躍進しています。このような継続的な技術革新と開発は、現代の技術進歩における組み込みプロセッサの重要性の高まりを裏付けています。

組み込みプロセッサ市場の動向

AIとML統合の増加

組込みシステムにおける人工知能(AI)と機械学習(ML)の統合は、特にAIアクセラレータやニューラルネットワーク・プロセッサなどのAI専用組込みプロセッサの開発を通じて増加傾向にあります。これらの専用プロセッサは、自律走行車、ロボット、スマートデバイスなどのアプリケーションで効率的なAI推論タスクを実現するために不可欠です。

- 半導体産業協会(SIA)の2023年レポートによると、エネルギー効率の高い半導体技術は、従来型と比較してデバイスのエネルギー消費を最大50%削減することが可能であり、AI駆動アプリケーションにおける性能向上と持続可能性の大きな可能性を強調しています。

エネルギー効率に対する需要の高まり

環境問題への懸念と規制の圧力により、メーカーは高性能と最小限の消費電力を組み合わせた組み込みプロセッサの設計を進めています。この傾向は、バッテリ駆動デバイスや低エネルギー消費を必要とするアプリケーションにとって特に重要です。

このニーズに対応するため、デジタル・シグナル・プロセッサ(DSP)やフィールド・プログラマブル・ゲート・アレイ(FPGA)などのマルチコア・アーキテクチャや特殊な処理ユニットが、ワットあたりの性能を最適化するために統合されています。こうした技術革新は、産業オートメーションや民生用電子機器など、さまざまな分野の進歩に拍車をかけています。

- 米国エネルギー省は、エネルギー効率の高い技術を採用することで、2030年までに米国のエネルギー消費を25%削減できると推定しており、エネルギー効率の高い組み込みプロセッサの重要性が高まっています。

組み込みプロセッサ市場の成長要因

スマート家電の需要拡大

スマートフォン、ノートパソコン、家電製品など、スマート家電の需要が増加していることが、市場の成長を促す主な要因です。メーカーは、機能を強化し、性能を向上させ、市場での競争力を維持するために、より多くのプロセッサやマイクロコントローラを機器に組み込んでいます。

この傾向は、ソニー株式会社がスマートフォンのカメラ向けに4,800万画素の積層型CMOSイメージセンサーを発表したような製品に顕著に表れており、消費者向け機器における処理能力の向上を後押ししています。より多くの機能がこれらの製品に組み込まれるにつれて、高度なプロセッサに対する需要は世界的に増加し続けています。

自動車産業における組込みプロセッサの新たな利用

自動車業界では、データ制御やシステム効率化のために、より多くの電子部品が組み込まれているため、電子システムの普及が進んでいます。電気自動車(EV)の充電インフラに75億ドルを割り当てる米国のインフラ投資・雇用法は、車載組込みプロセッサの需要を間接的に押し上げると予想されます。

さらに、組み込みエアバッグ・システム、アダプティブ・クルーズ・コントロール、ナビゲーション・システム、レイン・センシング・システムなどのアプリケーションはすべて、これらのプロセッサに依存しています。国際エネルギー機関(IEA)は、2030年までに1億4,500万台の電気自動車が走行すると予測しており、電気自動車の普及が組込みプロセッサの需要を大幅に増加させています。

市場の阻害要因

高い製造コスト

半導体産業は資本集約的であり、先端技術やインフラへの多額の投資が必要です。半導体製造工場(ファブ)の設立には数十億ドルの費用がかかることが多く、新規参入企業にとっては大きな障壁となり、全体的な製造コストが上昇します。

さらに、多くの組み込みプロセッサは、摂氏225度を超えるような過酷な条件下で動作しなければなりません。このため、製造プロセスが複雑化し、組込みプロセッサがそのような環境下で性能と耐久性を維持することが困難になっています。このような高いコストと技術的な困難が主要な障壁となり、市場の世界的な成長を減速させる可能性があります。

市場機会

産業オートメーションにおけるiotの採用拡大

産業オートメーションにおけるモノのインターネット(IoT)の採用拡大が、世界市場に大きなビジネスチャンスをもたらしています。IoTは、リアルタイムで産業オペレーションを監視、制御、最適化できるスマートな相互接続システムを実現します。組込みプロセッサは、さまざまなIoT対応デバイスからのデータを処理し、シームレスな通信と自動化を保証することで、この変革において重要な役割を果たしています。

- 例えば、スマート工場では、組込みプロセッサが機械の管理、生産効率の追跡、故障の早期検出を支援し、ダウンタイムを最小限に抑えます。

さらに、シーメンスなどの企業は、IoTベースのオートメーション・システムに組み込みプロセッサを統合し、生産性の向上とコスト削減を実現しています。予知保全、エネルギー管理、遠隔監視のためにIoT技術を導入する産業が増えるにつれて、組み込みプロセッサの需要は増加する見込みです。製造、医療、ロジスティクスにおけるスマート・ソリューションのニーズが高まる中、組込みプロセッサは、産業用IoTアプリケーションの技術革新を促進し、より大きな市場シェアを獲得する立場にあります。

地域別インサイト

アジア太平洋地域は、世界市場で最も収益貢献の高い地域です。この地域の優位性は、ハイエンドのアップグレード技術の利用可能性、革新的な電子機器に対する需要の急増、および製造産業の急速な拡大によってもたらされます。中国、日本、韓国などの国々は、自動車、家電、産業オートメーションなどのさまざまな分野で組み込みプロセッサの採用をリードしています。

さらに、自動スイッチング・デバイスやパワー・モジュールに対する需要の高まりが、市場の成長をさらに加速させています。産業がデジタルトランスフォーメーションを受け入れる中、アジア太平洋地域は組込みプロセッサにとって最も魅力的な市場であり続け、今後数年間で大きな成長機会を提供します。

北米市場の動向

北米は市場第2位の規模を誇ります。この地域は、可処分所得の増加による恩恵を受けており、高度な組み込みプロセッサを搭載した電子機器への需要が高まっています。さらに、北米の強力な技術インフラは、人工知能(AI)やモノのインターネット(IoT)のような最先端技術と組込みプロセッサの統合をサポートしています。

このようなAIやIoTの普及は、市場の成長を大きく促進すると期待されています。医療から自動車まで幅広い産業がこれらの進歩を活用しており、北米は組込みプロセッサの展望における重要なプレーヤーとなっています。

米国の市場動向

米国は技術大国であり、先進的な半導体産業によって大きなシェアを占めています。AMD、クアルコム、Intelなどの大手企業は、防衛、自動車システム、家電の各分野で組込みCPU技術を推進する最前線にいます。

現在、モノのインターネット(IoT)や人工知能(AI)アプリケーションの需要が急増しており、特に米国における半導体の研究開発費は売上高の10.3%を占めています。

中国市場の動向

中国は、その電子産業製造業の広大な規模に牽引され、市場の主要プレーヤーとなっています。AIと5G技術の急速な進歩は、組み込みプロセッサを利用する家電、スマートデバイス、産業アプリケーションの需要を促進しています。

中国は、貿易制限と地政学的緊張の中、輸入への依存を減らすために国内チップ製造への投資を増やしています。例えば、中国は最近、19の政府および国有投資家が国家ICファンドの第3フェーズに470億ドルを追加拠出すると発表しており、国内半導体生産能力の強化に対する国の実質的なコミットメントを強調しています。

日本市場の動向

日本は、車載電子機器と民生機器における専門知識を活用し、市場の主要プレーヤーであり続けます。ルネサス エレクトロニクスや東芝のような企業は、特に車載システム、ロボット、スマート家電などの組込みプロセッサの技術革新に大きく貢献しています。

日本は自律走行と産業オートメーションに注力しており、市場の成長をさらに後押ししています。日本貿易振興機構(JETRO)によると、日本は2022年に組込みプロセッサを含む半導体と関連部品を約180億ドル輸出しました。

韓国市場の動向

産業大手のサムスンとLGの本拠地である韓国は、組み込みプロセッサの開発とユーティリティに積極的です。韓国は強力な半導体製造能力を誇り、モバイル機器、家電製品、自動車部品向けのプロセッサを生産しています。5G技術の展開も、通信機器やコネクテッド・デバイスの成長を後押ししています。

注目すべきは、韓国が2021年5月に発表した2030年までの「K半導体ベルト」設立計画です。この構想は、世界最大の半導体サプライチェーンを構築することを目的としており、この分野への投資を促進するために投資税制上の優遇措置を提供します。

ドイツ市場の動向

自動車製造と産業オートメーションのリーダーであるドイツは、組込みプロセッサに対する大きな需要があります。同国は、電気自動車や自律走行システムなど、制御や通信に高度な組込みプロセッサを必要とする高度な自動車技術に多額の投資を行っています。

ドイツは半導体の現地生産への投資を公言しており、欧州のチップ産業は欧州のデジタル主権を確立するため、2025年までに最大500億ユーロを投資する見込みです。

台湾市場の動向

台湾は半導体製造の世界的なリーダーであり、TSMCのような大手企業が世界的に流通する最先端プロセッサを生産しています。台湾の市場は、電子機器、コンピューティング、産業用アプリケーションのいずれにおいても高い普及率の恩恵を受けています。例えば、TSMCは世界半導体市場シェアの62%以上を占めており、産業における極めて重要な役割を担っています。

インド市場の動向

インドの急成長する技術部門と「Make in India」イニシアティブは、国内の電子機器および自動車市場における組み込みプロセッサの需要増加に拍車をかけています。スマートシティとIoTインフラの開発に向けた同国の取り組みが、高度なプロセッサのニーズをさらに高めています。

2023年には、インドのアクティブ・コンポーネント市場は248億560万ドルに達します。同様に、Larsen & Toubro Ltd.は、3億ドル以上を投資してインドにファブレス・チップ会社を設立し、2027年までに15製品の設計を目指す計画を発表しています。

フランス市場の動向

フランスは、スマートモビリティ、航空宇宙、産業オートメーションへの注力により、市場で牽引力を増しています。フランス企業は、成長する防衛、自動車、通信分野をサポートするため、組み込みシステムの研究開発に積極的に投資しています。例えば、フランスは半導体工場に30億ドル近くを投資し、現地生産を強化する計画です。

種類の洞察

マイクロプロセッサ(MPU)セグメントは、信号処理、一般的なコンピューティング、リアルタイムデータ管理における重要な役割により、最も貢献度の高いセグメントとして浮上しました。これらのMPUは、さまざまなデバイスや産業機器の温度、速度、水分、圧力などの主要パラメータを効率的に処理します。複雑な計算を実行し、複数の機能をリアルタイムで制御する能力により、自動車、医療、家電などの分野で不可欠なものとなっています。産業が自動化とデジタル化に向かうにつれ、MPUの需要は増加の一途をたどっています。

アプリケーションインサイト

デジタル化に対する政府の取り組みや資金調達に後押しされ、市場に最も貢献したのは民生用電子機器分野です。組み込みプロセッサは、スマートフォン、スマートテレビ、ウェアラブル電子機器などのデバイスにおいて、高度なディスプレイやマルチメディア機能を強化し、セキュリティやプライバシーを確保します。例えば、NXPセミコンダクターのi.MXアプリケーション・プロセッサは、マルチメディアとディスプレイ・アプリケーションをサポートするように設計されており、最先端の民生用電子機器における組み込みプロセッサの採用が拡大していることを浮き彫りにしています。

各社の市場シェア

組み込みプロセッサ市場の主要企業は、先進技術に投資し、製品の強化や市場でのプレゼンス拡大のために、提携、買収、パートナーシップなどの戦略を推進しています。

QuidelOrtho Corporation: 市場の新興プレイヤー

QuidelOrtho Corporationは、AIチップソリューションの急速な進歩で知られる市場の新興プレーヤーです。同社は、エッジAI、画像プロセッサ、AIモデルなど、さまざまな半導体アプリケーション向けのさまざまな技術プラットフォームの開発に注力しています。

組み込みプロセッサ市場の主要企業一覧

-

- NXP Semiconductors

- Broadcom Corporation

- STMicroelectronics

- Intel Corporation

- Infineon Technologies AG

- Analog Devices Inc

- Renesas Electronics

- Microchip Technology Inc

- Texas Instruments

- ON Semiconductor

最近の動向

- 2024年4月 – テキサス・インスツルメンツ(TI)は、4月9日から11日までドイツのニュルンベルクで開催されたEmbedded World 2024で、最新の組込みプロセッサおよびネットワーク製品を展示しました。これらのイノベーションは、エネルギー移行、ロボット、電気自動車などの重要なアプリケーション分野に焦点を当て、より安全でスマート、そして持続可能な未来を促進することを目的としています。

- 2024年3月 –ADLINK Technologyは新しいオープン・スタンダード・モジュールとエッジ・コンピューティング・プラットフォームを発表しました。これらの製品は、急速に進化する組込みシステム市場における相互運用性と柔軟性の強化に重点を置き、さまざまな産業における多様なアプリケーションをサポートします。

アナリストの見解

当社のアナリストによると、組み込みプロセッサ市場は、特に電子機器、自動車、防衛分野で大きな節目を迎える準備が整っています。特に人工知能(AI)やモノのインターネット(IoT)アプリケーションなど、さまざまな産業における先進技術の必要性から、中国やインドなどの発展途上国ではスマート家電の需要が急増すると予想されます。これらの国々は、産業能力を強化するために技術的な進歩に注力しています。

さらに、スマートな消費者向け製品企業は、競争力を強化するためにM&Aを含む革新的な戦略を採用するようになっています。需要の高まりと先進技術に対する要求の進化が相まって、スマートコンシューマ製品市場は急成長を遂げ、組込みプロセッサ分野の着実かつ緩やかな拡大に寄与しています。

組み込みプロセッサ市場のセグメント

種類別(2021年~2033年)

- マイクロプロセッサー

- マイクロコントローラ

- デジタル・シグナル・プロセッサ

- 組み込みFPGA

- その他

アプリケーション別 (2021-2033)

- 電子機器

- 自動車・輸送機器

- 産業

- 医療

- IT・通信

- 航空宇宙・防衛

- その他

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

組み込みプロセッサの世界市場規模分析

- 組み込みプロセッサの世界市場紹介

- 種類別

- タイプ別

- 金額別種類

- マイクロプロセッサー

- 金額別

- マイクロコントローラー

- 金額別

- デジタルシグナルプロセッサ

- 金額別

- 組み込みFPGA

- 金額別

- その他

- 金額別

- タイプ別

- アプリケーション別

- アプリケーション紹介

- 金額別アプリケーション

- 電子機器

- 金額別

- 自動車および輸送

- 金額別

- 産業

- 金額別

- 医療

- 金額別

- IT・通信

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- アプリケーション紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録