| • レポートコード:PMRREP35235 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、190ページ • 納品方法:Eメール • 産業分類:エネルギー |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

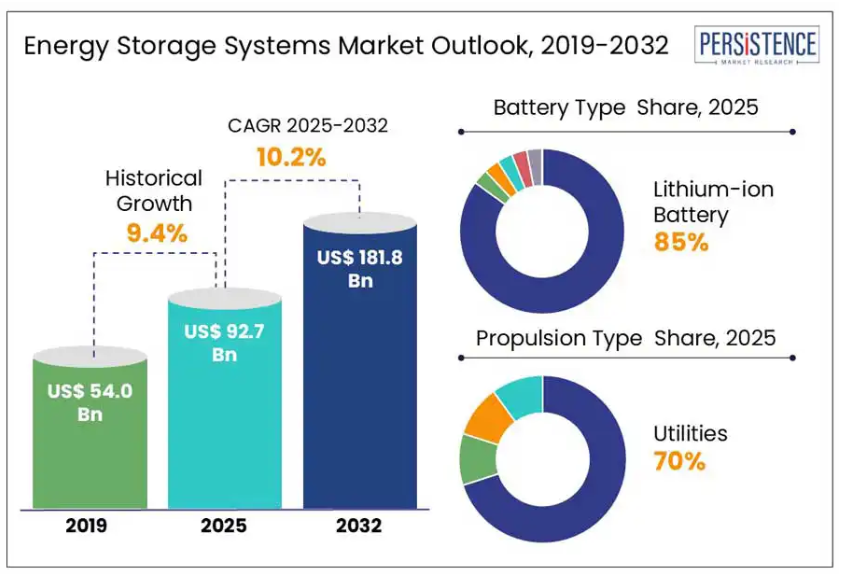

パーシステンス・マーケット・リサーチの報告書によりますと、世界のエネルギー貯蔵システム(ESS)市場は、2025年の86億ドルから2032年までに年平均成長率(CAGR)25.2%で418億ドルへと急成長すると予測されております。

世界的なエネルギー需要の増加、継続的な送電網近代化の取り組み、再生可能エネルギー貯蔵ソリューションの急速な普及、さらに商業・産業ユーザーにおけるコスト最適化と需要料金削減への注目の高まりといった要因が成長を促進しています。

加えて、強力な規制支援と政府のインセンティブは、世界的なESS導入を加速する上で極めて重要です。

主要産業のハイライト:

- 再生可能エネルギーの導入拡大が、世界的なエネルギー貯蔵システム需要を牽引しております。

- 初期費用の高さがエネルギー貯蔵の普及を制限し、市場成長を阻害する可能性があります。

- オフグリッドエネルギー需要の増加が、世界的に農村市場における機会を開いております。

- 揚水式水力発電(PHS)は、その高い容量、信頼性、そして長い運用実績により、2025年の世界エネルギー貯蔵システム市場を支配すると予想されます。

- 2025年にはユーティリティがエネルギー貯蔵システム市場の約43.2%を占め、大きなシェアを占めると予想されます。

- 北米は州の義務化と企業の脱炭素化目標に後押しされ、エネルギー貯蔵の急増を牽引しています。

- ヨーロッパのエネルギー転換において、太陽光発電と貯蔵の統合が勢いを増しています。

- アジア太平洋地域のエネルギー貯蔵システム市場は急成長の軌道に乗っています。

市場動向

推進要因 – 再生可能エネルギー導入の急増が世界のエネルギー貯蔵システム需要を牽引

世界的な脱炭素化の動きは、太陽光や風力などの再生可能エネルギー源の導入を加速させています。しかしながら、日照量の減少など、これらのエネルギー源の不安定な性質は、電力系統の安定性に重大な課題をもたらしています。エネルギー貯蔵システム(ESS)は、この変動性に対する有力な解決策として台頭し、負荷調整やバックアップ電源の支援を可能にしています。

2023年には、世界の再生可能エネルギー設備容量の増加量が500GWを超え、太陽光発電が60%以上を占めました。国際エネルギー機関(IEA)によれば、ネットゼロ目標を達成するためには、2030年までに蓄電池容量が6倍に増加することが見込まれています。米国、中国、ドイツ、インドなどの国々は、堅牢な蓄電バックアップを必要とする野心的な再生可能エネルギー目標を導入しています。例えばインドは、エネルギー貯蔵イニシアチブのもと、2030年までに50ギガワットの蓄電池容量の設置を計画しています。

商業開発もこの需要を反映しています。サウジアラビアの「ビジョン2030」計画の一環であるBYDの12.5GWh規模の蓄電池プロジェクトは、世界的な勢いを示しています。同様に、LGエナジーソリューションがポーランドのPGEと締結した981MWh規模の契約は、シャルノヴィエツにおける系統規模の施設を支援し、エネルギー供給の信頼性向上を目指します。

制約要因 – 高額な初期費用がエネルギー貯蔵の普及を阻む

需要拡大と技術進歩にもかかわらず、高額な初期資本支出がESSの大規模導入における主要な障壁となっています。費用には電池モジュール、電力変換システム、ソフトウェア、設置、運用・保守が含まれます。ユーティリティ規模の設置では、立地条件、技術、安全要件により、初期費用は300~600ドル/kWhに達する可能性があります。

発展途上国や小規模な家庭用顧客にとって、これらの費用は大きな経済的負担となります。送電網事業者も長い回収期間に苦慮しており、政府の強力な支援がなければ投資の魅力は低くなります。過去10年間で価格は低下したものの、エネルギー貯蔵システムは太陽光発電(PV)ほどの急速な価格競争力には至っていません。

さらに、エネルギー貯蔵には包括的な財政的インセンティブが不足している場合が多く、多くの地域ではESS所有者にとって明確な収益源が存在しません。システムは周波数調整やピークカットといった系統サービスを支え得るものの、補償モデルは依然として一貫性を欠いています。

機会-オフグリッド需要の拡大が世界的に農村市場を開拓

各国や企業が炭素排出削減とエネルギー安全保障強化に向けた取り組みを強化する中、世界のエネルギー貯蔵システム市場は大幅な成長が見込まれています。ブラジルが2025年までにエネルギー貯蔵システムの義務的混合比率14%を維持する方針を示したことは、エネルギー貯蔵システムに対する強力かつ持続的な需要を暗示しています。

さらに、インドにおけるエネルギー貯蔵システムの導入進展が市場の可能性をさらに高めています。インド石油公社(IndianOil)は最近、2億3240万リットルのエネルギー貯蔵システム混合を達成し、他の石油販売会社(OMCs)の0.43%という混合比率を上回り、今年0.73%に達しました。この成果は、バイオ燃料統合の勢いが増していることを示すとともに、エネルギー貯蔵システム混合プログラムの拡張可能性、そして主要石油企業が持続可能性目標に沿う意思を強めていることを浮き彫りにしています。

これらの取り組みにより、急速に進化する市場への参入や拡大を目指す世界のエネルギー貯蔵システムメーカーや技術プロバイダーにとって、非常に収益性の高い機会が創出されると予想されます。

カテゴリー別分析

技術インサイト

揚水式水力発電(PHS)は、その高い容量、信頼性、そして長い運用実績により、2025年の世界のエネルギー貯蔵システム市場を支配しています。このセグメントは2025年に市場の貯蔵容量の約90%を占め、世界の容量は約300GWに達しました。PHSは、コスト効率の良さや再生可能エネルギー普及に伴う電力系統安定化能力を背景に、2025年から2032年にかけて年平均成長率(CAGR)12.8%で成長すると予測されています。

電気化学的貯蔵セグメント内のリチウムイオン電池は、コスト低下、高エネルギー密度、汎用性により最も急速な成長が見込まれます。このセグメントは2025年から2032年にかけて年平均成長率26.2%で拡大すると予測されています。2024年には世界の蓄電池新規導入量が45GW/97GWhに達し、電気自動車(EV)、系統連系用蓄電、家庭用アプリケーションでの利用によりリチウムイオン電池が主流となっています。

エンドユーザー別インサイト

2025年にはユーティリティセグメントが43.2%の最大シェアを占めると予測されます。この優位性は、電力網の安定化、再生可能エネルギーの統合、ピーク需要管理におけるユーティリティの重要な役割に起因します。特にアジア太平洋地域における大規模発電所や農村電化プロジェクトへの多額の投資が、このセグメントの成長を後押ししています。

家庭用セグメントは急成長分野であり、太陽光発電+蓄電ソリューションや電気自動車(EV)充電インフラの普及拡大を背景に、2025年から2032年にかけて年平均成長率(CAGR)26.7%での拡大が見込まれます。リチウムイオン電池のコスト低下や、カリフォルニア州のNEM 3.0(ネット・エマージング・マーケット・プログラム)など、屋根設置型太陽光システム向けエネルギー貯蔵を促進するインセンティブが、このセグメントの成長をさらに後押ししています。

地域別インサイト

北米エネルギー貯蔵システム市場の動向

北米、特に米国におけるエネルギー貯蔵システム(ESS)市場は、再生可能エネルギー源の普及拡大、異常気象の頻発、クリーンエネルギー移行を支えるための送電網近代化の必要性から、大きな注目を集めております。

2024年、米国では過去最高の12.3ギガワット(GW)のエネルギー貯蔵容量が導入され、総容量は37.1ギガワット時(GWh)に達しました。これは2023年と比較して、電力容量で33%、エネルギー容量で34%の増加を示しています。導入量の90%以上を占めるグリッド規模セグメントが主導的役割を果たしました。

米国エネルギー情報局(EIA、2024年)は、州レベルの義務化、企業の脱炭素化目標、2022年インフレ抑制法(IRA)による継続的な連邦税制優遇措置を主な要因として、2026年までに蓄電池容量がほぼ倍増すると予測しております。

ヨーロッパエネルギー貯蔵システム市場の動向

ヨーロッパのエネルギー貯蔵システム(ESS)市場は、2022年初頭のロシアによるウクライナ侵攻に端を発したエネルギー危機への対応を主因として、過去数年間で前例のない成長を遂げております。この移行の最前線には家庭用セクターが位置しております。

ドイツ、イタリア、オーストリアなどの国々では、家庭用太陽光発電システム(PV)と蓄電システム(BESS)の併設率が大幅に上昇しており、ドイツでは2022年に併設率82%を達成しました。この傾向は、ドイツやオランダにおける付加価値税(VAT)免除、スウェーデンのグリーン控除制度など、各国で実施されている税額控除や投資助成金を含む強力な政府支援策によってさらに強化されています。

商業・産業(C&I)分野では、非家庭向け電力価格の高騰により、事業者は運用リスク軽減のためエネルギー貯蔵設備への投資を進めました。2023年には、ドイツ、英国、イタリアにおいて、C&I向けBESS設置量が前年比でそれぞれ150%、60%、73%の成長を記録しました。BESSの経済的合理性は、電池コストの低下と製品効率の向上によりさらに強化されましたが、一貫性のない政策枠組みが依然として普及の妨げとなっています。

アジア太平洋地域のエネルギー貯蔵システム市場動向

アジア太平洋地域のエネルギー産業は、技術進歩と電気自動車(EV)普及による規模の経済効果に牽引され、大きな勢いを見せています。中国はエネルギー貯蔵システム市場をリードし、アジア太平洋地域全体の設置容量の約70%を占めています。これは強力な政策要件によって支えられており、複数の政府が再生可能エネルギープロジェクトへのエネルギー貯蔵システムの併設を義務付けています。

日本(3.5GW)、韓国(3.1GW)、オーストラリア(2.2GW)は、この地域におけるその他の主要市場であり、2024年時点で地域のバッテリー貯蔵資産の約20%を占めています。これらの国々は、クリーンエネルギー目標と電力系統の安定性を支援するため、蓄電技術への積極的な投資も進めています。

インドは2030年代までに蓄電池導入の主要プレイヤーとなる見込みです。経済移行シナリオ(ETS)では、2040年までにエネルギー貯蔵容量が183GWに達すると予測され、ネットゼロシナリオ(NZS)では322GWを見込んでいます。この勢いは2050年まで続き、容量は375GW(ETS)および636GW(NZS)に拡大すると見込まれています。

競争環境

世界のエネルギー貯蔵システム(ESS)市場は激しい競争状態にあり、主要企業は市場基盤の強化に向け、技術革新、戦略的提携、持続可能性を重視した取り組みを優先しています。主要企業は次世代ESS技術、スマートエネルギー管理システム、AI強化型熱制御技術に多額の投資を行い、効率性、拡張性、システム寿命の向上を図っています。

産業における顕著な傾向として、家庭用、商業用、グリッド規模の用途に特化した統合型・モジュール型エネルギー貯蔵ソリューションへの移行が挙げられます。この変化は、クリーンで再生可能なエネルギー源の導入を促進する堅固な規制枠組み、州の義務化、政府のインセンティブによって加速されています。

最近の産業動向

2025年4月、Sungrow社はGRES 2025において次世代C&I向けエネルギー貯蔵システム「PowerStack 255CS」を発表いたしました。314Ahセルを採用し、257kWh(2時間)および514kWh(4時間)の構成を提供。往復効率90%超、20年の寿命を実現しております。本システムはSungrowのACブロック設計とAI駆動型液体冷却技術を採用し、補助電力使用量を33%削減しております。

2025年3月、LGエナジーソリューションはポーランドのPGE社に対し、981MWh規模のグリッド向けESS電池を供給する契約を締結いたしました。2026年から2027年にかけて納入予定の本提携には、ポーランド・ハルノヴィエツにおける蓄電池施設の開発も含まれております。

2024年7月、サムスンSDIは米国主要クリーンエネルギー企業ネクステラ・エナジーに対し、6.3GWhのESS電池を供給する1兆ウォン(7億2600万米ドル)規模の契約を獲得しました。これは2023年時点の北米ESS総容量(55GWh)の約11.5%に相当します。

エネルギー貯蔵システム市場における主要企業

- Tesla, Inc.

- LG Energy Solution

- Panasonic Corporation

- Samsung SDI Co., Ltd.

- BYD Company Limited

- Contemporary Amperex Technology Co. Limited (CATL)

- Fluence Energy, Inc.

- Siemens Energy AG

- ABB Ltd.

- Hitachi Energy Ltd.

- General Electric (GE)

- Saft Groupe S.A.

- Mitsubishi Power

- EVE Energy Co., Ltd.

- VARTA AG

市場セグメンテーション

技術別

- 機械的エネルギー貯蔵

- 揚水式水力貯蔵(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的貯蔵

- 化学的エネルギー貯蔵

出力以下

- 100 kW以下

- 100 kW~1 MW

- 1 MW ~ 10 MW

- 10 MW 以上

用途別

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

エンドユーザー別

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 輸送

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- ラテンアメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界のエネルギー貯蔵システム概況 2025年および2032年

- 市場機会評価、2025-2032年、ドル

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側の分析

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界のGDP見通し

- 世界経済成長

- エネルギー転換と脱炭素化政策

- 貿易政策と地域別インセンティブ

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制と技術環境

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2019年~2032年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のエネルギー貯蔵システム展望:

- 主なハイライト

- 世界のエネルギー貯蔵システム展望:技術

- はじめに/主な調査結果

- 技術別歴史的市場規模(ドル)分析(2019年~2024年)

- 現行市場規模(百万ドル)分析および予測、技術別、2025-2032年

- 機械的エネルギー貯蔵

- 揚水式水力発電(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 顕熱貯蔵

- 熱化学的貯蔵

- 化学エネルギー貯蔵

- 機械的エネルギー貯蔵

- 市場魅力度分析:技術別

- 世界のエネルギー貯蔵システム展望:電力定格別

- はじめに/主要調査結果

- 過去市場規模(ドル) 電力定格別分析、2019-2024年

- 現在市場規模(ドル) 電力定格別分析および予測、2025-2032年

- 以下100 kW

- 100 kW~1 MW

- 1 MW~10 MW

- 10 MW以上

- レーダーおよび航空宇宙技術

- 市場魅力度分析:電力定格

- グローバルエネルギー貯蔵システム展望:用途別

- はじめに/主な調査結果

- 用途別歴史的市場規模(ドル)分析、2019-2024年

- 現在の市場規模(ドル)分析および予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- 市場魅力度分析:用途別

- 世界のエネルギー貯蔵システム展望:エンドユーザー別

- はじめに/主な調査結果

- 過去の市場規模(ドル)分析、エンドユーザー別、2019-2024年

- 現在の市場規模(百万ドル)エンドユーザー別分析および予測、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 運輸

- その他

- 市場魅力度分析:エンドユーザー

- 世界のエネルギー貯蔵システム展望:地域別

- 主なハイライト

- 地域別 過去市場規模(百万ドル)分析、2019-2024年

- 地域別 現在の市場規模(百万ドル)分析および予測、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米エネルギー貯蔵システム見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万ドル)分析および予測、国別、2025-2032年

- アメリカ

- カナダ

- 北米市場規模(百万ドル)分析および予測、技術別、2025-2032年

- 機械式エネルギー貯蔵

- 揚水式水力貯蔵(PHS)

- 圧縮空気エネルギー貯蔵 (CAES)

- フライホイールエネルギー貯蔵

- 電気化学エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学貯蔵

- 化学エネルギー貯蔵

- 機械式エネルギー貯蔵

- 北米市場規模(ドル)分析および予測、出力別、2025-2032年

- 以下100 kW

- 100 kW~1 MW

- 1 MW~10 MW

- 10 MW以上

- レーダーおよび航空宇宙技術

- 北米市場規模(ドル)の分析と予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- 北米市場規模(百万ドル)エンドユーザー別分析と予測、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 輸送

- その他

- ヨーロッパエネルギー貯蔵システム展望:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(百万ドル)分析および予測、国別、2025-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万ドル)分析および予測、技術別、2025-2032年

- 機械的エネルギー貯蔵

- 揚水式水力発電(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的貯蔵

- 化学的エネルギー貯蔵

- 機械的エネルギー貯蔵

- ヨーロッパ市場規模(ドル)分析と予測、出力別、2025-2032年

- 以下100 kW

- 100 kW~1 MW

- 1 MW~10 MW

- 10 MW以上

- レーダーおよび航空宇宙技術

- ヨーロッパ市場規模(百万ドル)の分析と予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- ヨーロッパ市場規模(百万ドル)エンドユーザー別分析と予測、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 運輸

- その他

- 東アジアエネルギー貯蔵システム展望:

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万ドル)分析および予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万ドル)分析および予測、技術別、2025-2032年

- 機械的エネルギー貯蔵

- 揚水式水力発電(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的貯蔵

- 化学的エネルギー貯蔵

- 機械的エネルギー貯蔵

- 東アジア市場規模(ドル)分析と予測、出力別、2025-2032年

- 以下100kW

- 100kW~1MW

- 1 MW~10 MW

- 10 MW超

- レーダーおよび航空宇宙技術

- 東アジア市場規模(百万ドル)の分析と予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- 東アジア市場規模(百万ドル)の分析と予測、エンドユーザー別、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 運輸

- その他

- 南アジア・オセアニア地域におけるエネルギー貯蔵システムの展望:

- 主なハイライト

- 価格分析

- 南アジア・オセアニア地域市場規模(ドル)分析および予測、国別、2025-2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- 南アジア・オセアニア地域その他

- 南アジア・オセアニア市場規模(百万ドル)分析および予測、技術別、2025-2032年

- 機械的エネルギー貯蔵

- 揚水式水力貯蔵(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的貯蔵

- 化学エネルギー貯蔵

- 機械的エネルギー貯蔵

- 南アジア・オセアニア市場規模(ドル)分析と予測、出力別、2025-2032年

- 以下100kW

- 100kW~1MW

- 1MW~10MW

- 10MW超

- レーダーおよび航空宇宙技術

- 南アジア・オセアニア市場規模(ドル)分析および予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- 南アジア・オセアニア市場規模(ドル)分析および予測、エンドユーザー別、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 運輸

- その他

- 南米アメリカにおけるエネルギー貯蔵システムの展望:

- 主なハイライト

- 価格分析

- 南米アメリカ市場規模(ドル)分析および予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(ドル)分析と予測、技術別、2025-2032年

- 機械的エネルギー貯蔵

- 揚水式水力発電(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的貯蔵

- 化学エネルギー貯蔵

- 機械的エネルギー貯蔵

- ラテンアメリカ市場規模(ドル)分析および予測、出力別、2025-2032年

- 以下100 kW

- 100 kW – 1 MW

- 1 MW – 10 MW

- 10 MW超

- レーダーおよび航空宇宙技術

- ラテンアメリカ市場規模(ドル)の分析と予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- ラテンアメリカ市場規模(ドル)の分析と予測、エンドユーザー別、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 運輸

- その他

- 中東アフリカ地域におけるエネルギー貯蔵システムの見通し:

- 主なハイライト

- 価格分析

- 中東アフリカ地域市場規模(百万ドル)分析および予測、国別、2025-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ地域

- 中東・アフリカ市場規模(百万ドル)分析および予測、技術別、2025-2032年

- 機械的エネルギー貯蔵

- 揚水式水力貯蔵(PHS)

- 圧縮空気エネルギー貯蔵(CAES)

- フライホイールエネルギー貯蔵

- 電気化学的エネルギー貯蔵

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- その他

- 熱エネルギー貯蔵

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的貯蔵

- 化学エネルギー貯蔵

- 機械的エネルギー貯蔵

- 中東・アフリカ市場規模(ドル)分析と予測、出力別、2025-2032年

- 以下100 kW

- 100 kW – 1 MW

- 1 MW – 10 MW

- 10 MW超

- レーダーおよび航空宇宙技術

- 中東・アフリカ市場規模(百万ドル)分析および予測、用途別、2025-2032年

- 家庭用バッテリー

- グリッド規模

- UPS

- その他

- 中東・アフリカ市場規模(百万ドル)分析および予測、エンドユーザー別、2025-2032年

- ユーティリティ

- 家庭用

- 商業

- データセンター

- IT/通信

- 軍事・防衛

- 輸送

- その他

- 競争環境

- 市場シェア分析(2024年)

- 市場構造

- 競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル

- テスラ株式会社

- 企業概要

- 製品ポートフォリオ/提供サービス

- 主要財務指標

- SWOT分析

- 企業戦略と主要動向

- LGエナジーソリューション

- パナソニック株式会社

- サムスンSDI株式会社

- BYD株式会社

- コンテンポラリー・アンペレックス・技術株式会社(CATL)

- フルエンス・エナジー株式会社

- シーメンス・エナジー株式会社

- ABB株式会社

- 日立エナジー株式会社

- ゼネラル・エレクトリック(GE)

- サフト・グループS.A.

- 三菱パワー株式会社

- EVEエナジー株式会社

- VARTA AG

- テスラ株式会社

- 付録

- 調査方法論

- 調査の前提条件

- 略語と略称