| • レポートコード:SREP2412DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー・電力 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

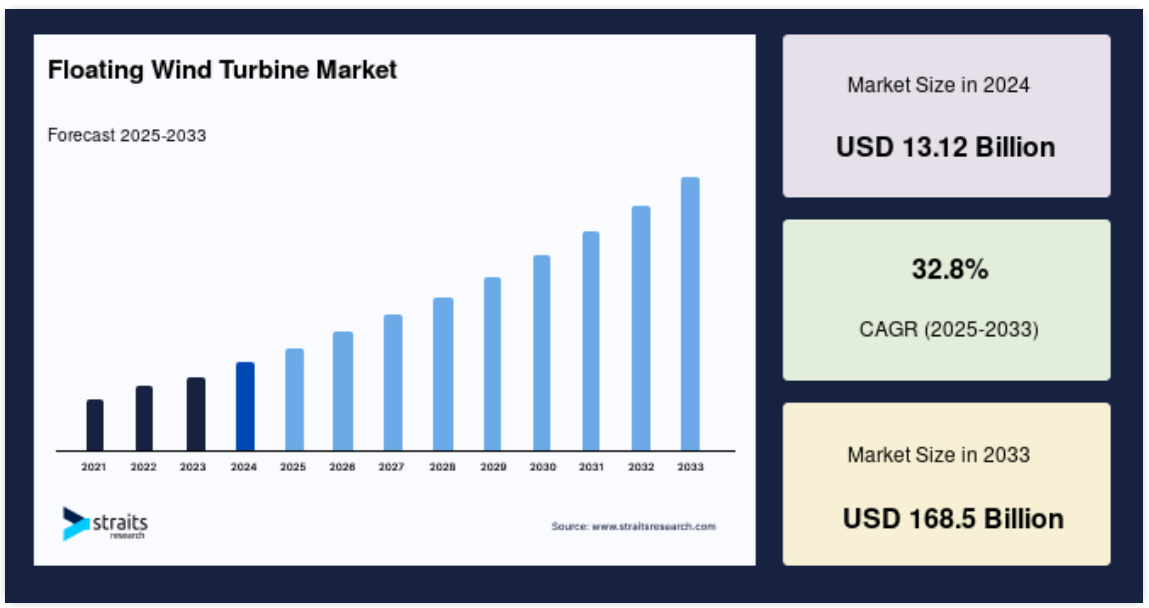

浮体式風力タービンの世界市場規模は2024年に131.2億米ドルと評価され、2025年には174.2億米ドル 、2033年には1685億米ドルに達し、予測期間中 (2025年~2033年)の年平均成長率は32.8%で拡大すると予測されています。

風力タービンは、風の運動エネルギーを変換して発電する機械です。浮体式風力タービンは、その質量の大部分を水中に沈め、浮体式基礎によって支援される洋上風力タービンです。浮体式風力タービンは構造物に設置されるため、固定式基礎では適用できない水深でも発電することができます。複数の係留ケーブルとアンカーが風車を海底につなぎます。浮体式風力タービンは、水深60メートル以上の水域であればどこでも有効です。また、陸上風力発電とは異なり、浮体式風力発電は海岸線に沿って一定の風の流れがあるため、安定した発電が可能です。

レポート目次

浮体式風力タービンの市場シェアは、再生可能エネルギー源に対する需要の大幅な増加によって促進されると予測されています。従来の電源とは異なり、浮体式風力タービンは費用対効果が高く、二酸化炭素排出量も削減できます。また、浮体式風力タービン技術は水深の制約がないため、発電に最適な場所の選定が容易です。さらに、浮体式風力タービンの設備容量係数は陸上風力タービンのそれよりも大きい。これは、浮体式風車のエネルギー生産が安定しているためです。しかし、さまざまな係留線やアンカーを使って風力タービンを設置するにはコストがかかります。さらに、激しい嵐やハリケーンの際には、風力タービンが大きなダメージを受ける可能性があります。

浮体式風力タービン市場の推進要因

再生可能電源と電力消費に対する需要の増加

浮体式風力タービンの市場シェア拡大は、再生可能電源に対する需要の大幅な急増が原動力になると予測されます。また、政府がコスト面で効率的なエネルギーソリューションの発見に重点を置いていることも、市場の成長をさらに後押しするでしょう。さらに、浮体式風力タービンのような再生可能エネルギー源は、遠隔地の沿岸地域で利用することができます。これは、従来の発電所を通じて電力を供給する場合、産業参加者にとって大きな障害となります。浮体式風力タービンの需要を牽引するのは、環境に優しいエネルギー源を探すという世界各国の政府の関心の高まりです。浮体式風力タービンによる発電は、従来の化石燃料を使用しないため、二酸化炭素排出量の削減につながります。

近年、必要とされる電力量は急増しています。技術の発達により、家庭用・業務用を問わず、電力に依存する電子製品が生産されるようになりました。さらに、一人当たりの可処分所得と消費者の消費力の増加は、冷蔵庫、テレビ、エアコンなどの電子機器の販売に貢献しています。さらに、近代化の進展、建設産業の拡大、豊かな社会の発展、住宅建築の進化なども電力需要の増加に寄与しています。さらに、産業用途の割合が増えたことから、学校や病院の建設、小売店や食料品店、オフィスビルなどの商業施設の成長も、電力需要の増加に拍車をかけています。

こうした要因から、信頼性が高く効率的な電力供給に対する需要が増加しています。そのため、さまざまな国の政府が再生可能エネルギーによる電力生産を重視し始めており、これが浮体式風力タービンの需要を押し上げると予想されています。新興国の急速な経済発展に伴い、電力の生産量と消費量は今後も増加し続けることが予想されます。その結果、浮体式風力タービン市場全体へのドライバーの影響は、予測期間を通じて大幅な成長を反映すると予想されます。

市場の阻害要因

設置とメンテナンスのコスト高

風力タービンの設置には、初期段階で数本の係留線やアンカーが必要となり、そのコストはかなり高くなります。要するに、世界には風速が速い場所が比較的少ないため、そのような場所に新しい風力発電所を設置するコストはかなり高くなります。例えば、風力発電会社の設立費用は1キロワットあたり約2,200米ドル、メンテナンス費用はkWhあたりの平準化費用全体の20~25%程度です。

主な機会

風力タービンの構造の進歩

風力タービンの構造に関する新技術の開発。例えば、節や部品の数が少ない「ツイスト・ジャケット」基礎は、大嵐の問題に対する長期的な解決策を提供する可能性があります。内側に打たれたガイドフレームワークは、頑丈で安全なフレームワークを提供し、設置コストの削減に役立ちます。これらの最近の開発により、浮体式風力タービン市場の成長にさらなる機会が生まれると予想されます。

地域別インサイト

ヨーロッパ: 成長率32%で圧倒的な地域

ヨーロッパ が最大のシェアを占め、予測期間中のCAGRは32%で成長する見込みです。欧州協会であるEUROPURのような管理団体や重要なスパーブイ財団発泡ブロックメーカーの存在とともに、活発な研究開発活動が欧州市場の成長機会を後押ししています。再生可能エネルギー源の利用目標は、市場の拡大に寄与する重要な要因のかなりの部分を占めると予想されます。2020年末までに、欧州諸国は再生可能エネルギー目標を達成し、32%の再生可能エネルギー目標を達成するために2030年国家エネルギー・気候計画(NECP)の実施を開始しました。

風力発電は、多くの欧州諸国が、電力システムから排出される二酸化炭素の量を効率的かつ安価に削減し続けることを可能にします。また、これらの国々がエネルギーインフラを変革することも可能になります。ヨーロッパでは、2023年までに総設備容量が277GWに達すると予想されています。これは主に、今後5年間で90GW以上の風力発電を導入するためです。このため、浮体式風力タービン市場も拡大すると予測されています。

アジア太平洋: 34.1%の成長率で急成長する地域

アジア太平洋地域の売上シェアは227億1,800万米ドルで、年平均成長率は34.1%です。市場を牽引しているのは、インドなどこの地域の国々です。インドは、再生可能エネルギー市場において不可欠なプレイヤーの1つとなるべく急速に移行しています。インドは、クリーンエネルギーの推進と二酸化炭素排出量の削減に取り組むことを再確認しました。インドの国家予算は、再生可能エネルギー源をより重視し、エネルギー総生産量に占める再生可能エネルギー源の割合を増加させることを目的としています。

2022年末までに生産量は175GWに増加すると予想されています。これには、太陽光発電100GW、風力発電60GW、バイオマス発電10GW、小水力発電5GWを支援する予算配分が含まれています。その結果、浮体式風力タービンのユーティリティは、目標の達成と再生可能エネルギーの消費の両方において重要な役割を果たすと予想されています。

浮体式風力タービン市場のセグメント分析

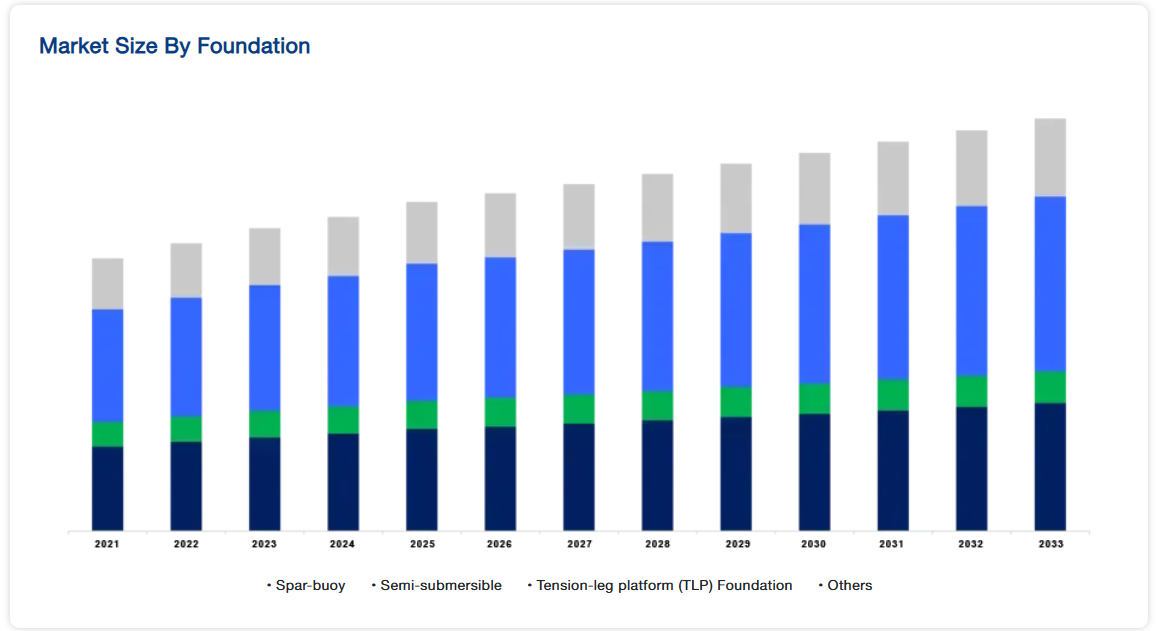

基盤別

浮体式風力タービンは、スパー・ブイ、半潜水式、その他を含む基礎によってセグメンテーションされます。スパーブイ基礎セグメントは、CAGR 32.5%で前進し、予測期間中に最も高い金額シェアを保持する見込みです。スパーブイ基礎は、水平面の面積が小さい円筒構造の種類で、重心が浮力中心より低く保たれるようにバラストが使用されます。スパーブイ基礎を所定の位置に維持するために、ドラッグアンカーまたはサクションアンカーを備えたカテナリーまたは張力分散係留ラインが使用されます。スパーブイ基礎を使用する海上作業は、重量物運搬船を使用する必要があり、作業を開始する前に水深を深くする必要があります。スパーブイ基礎は、臨界レベルより低い波動が発生しやすい。スパーブイ基礎は、設置にかかるコストが低いため、需要の増加が見込まれています。また、構造が簡単なため、顧客基盤の拡大にもつながります。この市場の拡大は、DeepWind、SeaTwirl、Windcreteなどの企業の努力によって推進されています。

半潜水式基礎セグメントは第2位のシェアを占める見込み。半潜水式基礎は複数の大きな柱で構成されます。これらの柱は、水中ブレースまたはポンツーンの連結によって連結されます。コラムは静水圧安定性と付加浮力に貢献します。ドラグアンカーに加えて、カテナリーまたは張力分散係留索が、基礎を現在の位置に維持するために使用されます。この基礎は、陸上または乾ドックに建設することができ、タービンを輸送中に喫水10メートル未満で浮かせることができます。浮体式風力タービンの市場シェア拡大の原動力となっているのは、比較的低い追加コストです。Aerodyn、DCNS/GE、DeepCwind、Floating Power Plant、GustoMSC、NAUTILUS Floating Solutions、Nenuphar/EDF、TetraFloatといった企業が市場の成長を牽引しています。

水深別

水深別のセグメントには、深海と浅海が含まれます。深層水セグメントは予測期間中最大の市場シェアを占め、CAGR 32.1%で成長する可能性が最も高い。深海浮体式風力タービンは水深60メートル以上で稼働。固定式洋上風力タービンと比較して、このタービンは深海でより効率的に動作することができます。深海に浮体式風力タービンを設置することで、水深の制約を受けずに広いエリアを確保でき、発電に最適な場所を特定するのに役立ちます。また、大陸棚が狭いため、浮体式風力発電機の設置には浮体式基礎の使用が制限される場合があります。深海で使用される浮体式風力タービンは、水深1.5マイルまでの広い海域にアクセスすることができます。NS Energy社の報告によると、北海のような深海地域には、世界で最も優れた風力資源の約80%が存在しています。さらに、深海タービンは水深の制約を受けないため、風力発電会社にとって最適な場所を見つけることができ、設置コストを削減することができます。これらの要因は、深層水浮体式タービンの市場需要に好影響を与えるでしょう。

浅水分野は第2位のシェアを占めるでしょう。浅瀬用に設計された浮体式風力タービンは、水深60メートルまで使用可能。電気ケーブルの曲げ制限と船舶の運動によるタービンの加速制限が、浅海での発電コストに影響する2つの大きな要因です。これらの制約の両方がエネルギー発電のコストを増加させます。石油・ガス産業では、浅瀬で行われるアプリケーションでは通常、「オールチェーン」設計の係留システムが使用されます。浅瀬市場の成長は、最近の係留設計の進歩によるものです。カテナリー係留脚と地上チェーンが海底に残り、復元力を提供するオールチェーン設計は、広く適用されている設計の一つです。

浮体式風力タービン市場の主要企業一覧

-

- Siemens Gamesa Renewable

- MHI Vestas Offshore Wind

- Senvion SA

- ABB Group

- GE Renewable Energy

- NORDEX SE.

最近の動き

- 2022年、シーメンス・ガメサ・リニューアブルとDoosan Enerbilityが大規模洋上風力タービンの共同開発に関する拘束力のない覚書を締結。

- 2022年、MHI Vestas Offshore WindとPEC Energiaは、ブラジルのペルナンブーコにあるSerra das Vacas風力発電所への電力供給契約を締結。

浮体式風力タービン市場セグメント

基盤別(2021〜2033年)

- スパーブイ

- 半潜水式

- テンション・レッグ・プラットフォーム(TLP)基礎

- その他

水深別(2021~2033年)

- 浅海(水深60m未満)

- 大水深(水深60m以上)

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

浮体式風力タービンの世界市場規模分析

- 浮体式風力タービンの世界市場紹介

- 基盤別

- 基礎別

- 金額別基礎

- スパーブイ

- 金額別

- セミサブマーシブル

- 金額別

- テンション・レッグ・プラットフォーム(TLP)基礎

- 金額別

- その他

- 金額別

- 基礎別

- 深さ別

- 導入

- 深度別 金額別

- 浅海域(水深60m未満)

- 金額別

- 深海(水深60m以上)

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録