| • レポートコード:PMRREP35308 • 出版社/出版日:Persistence Market Research / 2026年2月 • レポート形態:英文、PDF、202ページ • 納品方法:Eメール • 産業分類:半導体・電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

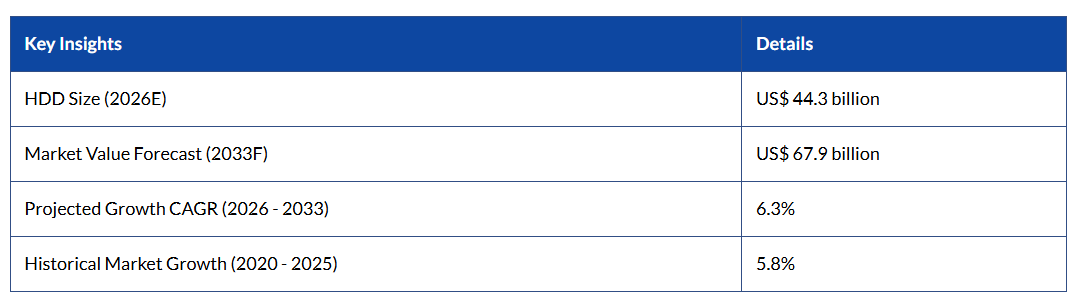

世界のハードディスクドライブ(HDD)市場規模は、2026年には443億ドルに達すると見込まれており、2033年までに679億ドルに達すると予測されています。

2026年から2033年にかけては、年平均成長率(CAGR)6.3%で成長すると見込まれています。この成長は、ハイパースケールデータセンターやAIワークロードからの需要急増に牽引されています。これらの分野では、HDDが膨大な非構造化データセットを保存する際に、テラバイトあたりのコスト面で最適なソリューションを提供しています。

世界的なデータ生成量の増加、クラウドインフラの拡大、およびHAMR技術を採用した大容量ドライブなどの技術進歩が、HDDの普及を後押ししています。さらに、監視システム、スマートシティプロジェクト、エッジコンピューティング環境での導入拡大により、世界中で信頼性の高い大容量ストレージソリューションへの需要が高まっています。

レポート目次

産業の主なハイライト:

- 主要地域:アジア太平洋地域は、強力な製造エコシステム、ハイパースケールインフラの拡大、およびエンタープライズ向けストレージ導入の増加に支えられ、2025年には39%のシェアを占め、世界のHDD市場をリードしています。

- 最も成長率の高い地域:ヨーロッパは、デジタルトランスフォーメーション、規制の調和、およびエンタープライズ向けストレージ投資の拡大に支えられ、年平均成長率(CAGR)5.8%(2026年~2033年)で成長すると予測されています。

- 主要な用途分野:ハイパースケールデータセンター、クラウドインフラ、大規模アーカイブシステムへの広範な導入に支えられ、エンタープライズセグメントが2025年には58%のシェアを占め、市場を牽引しています。

- 主要なフォームファクター:3.5インチフォームファクターは2025年には66%のシェアを占めており、大容量かつコスト効率の高いストレージ密度が求められる、ラック最適化されたデータセンターで好まれています。

- 主要な市場機会:HAMR技術を採用した超大容量HDDは、次世代AIワークロードやゼタバイト規模のデータストレージ要件に対応し、大きな成長機会をもたらします。

市場の動向

推進要因 – ハイパースケールデータセンターの急速な拡大が、大容量ストレージの需要を牽引

クラウドプロバイダーが膨大なデジタルコンテンツを管理するために大規模なインフラを構築し続ける中、ハイパースケールデータセンターの急速な拡大がHDDの需要を大幅に押し上げています。テラバイト級の高容量かつ総所有コスト(TCO)の低いストレージソリューションは、テラバイトあたりのコスト効率が極めて重要なアーカイブおよびニアライン層において、依然として不可欠です。クラウド環境への企業の移行が進むにつれ、大容量ドライブの調達需要はさらに高まっています。

面密度とエネルギー効率の技術的進歩により、プラッターあたりのストレージ容量を増大させつつ、テラバイトあたりの消費電力を削減することで、HDDの競争力が向上しています。高度な記録技術により、AIデータセット、分析ワークロード、バックアップストレージに適したマルチテラバイトドライブが実現しています。パフォーマンス重視のアプリケーションではSSDの採用が増加しているものの、スケーラビリティと経済的な利点から、ハイパースケール環境における大容量ストレージの基盤としてHDDは依然として不可欠です。

世界的な監視および高解像度ビデオストレージ需要の高まり

世界的な監視ネットワークの急速な拡大により、膨大な量のビデオデータが生成されており、大容量HDDに対する持続的な需要が生まれています。スマートシティ、交通拠点、商業施設、家庭用住宅団地などにおける防犯カメラの導入増加に伴い、連続録画が可能な信頼性が高く耐久性に優れたストレージシステムが求められています。HDDは、コスト効率に優れた大規模ストレージ機能を持つため、ネットワークビデオレコーダーにおいて依然として好まれています。

4Kおよび8K動画解像度の採用拡大は、データ保存の必要性をさらに増幅させ、1設置あたりのストレージ要件を大幅に増加させています。監視用途に最適化されたHDDは、年間を通じた高負荷なワークロードと24時間365日の稼働に対応できるようエンジニアリングされており、長期の保存サイクルをサポートします。動画分析やAIを活用した監視が拡大する中、企業は集中型およびエッジベースの動画ストレージ環境向けに、スケーラブルで経済的なHDDソリューションを引き続き優先しています。

制約要因 – 継続的な部品供給の逼迫と原材料価格の変動が生産の安定性に影響

半導体の慢性的な不足や重要原材料の供給制約は、HDD製造の安定性に対する課題であり続けています。ドライブモーター、アクチュエータアセンブリ、磁気ヘッドなどの部品は特殊な材料に依存しているため、サプライチェーンの混乱は多大なコストと時間を要します。必須原材料の価格変動は、全体的な生産コストを増加させ、メーカー全体の利益率を圧迫しています。

地政学的緊張や貿易制限は調達戦略をさらに複雑化させ、メーカーはしばしばコンシューマー向けセグメントよりもエンタープライズ向け生産を優先せざるを得なくなっています。部品調達の遅延は出荷スケジュールを乱し、生産能力の拡大を遅らせる可能性があります。その結果、変動する供給状況は計画サイクルに不確実性をもたらし、増大するストレージ需要を満たすためにメーカーが生産規模を拡大できるペースを制限しています。

SSDの急速な価格低下と性能上の優位性が競争圧力を強める

ソリッドステートドライブ(SSD)の積極的な価格引き下げにより、ストレージ市場全体での競争が激化しています。NANDフラッシュの製造規模が拡大しコストが低下するにつれ、SSDは企業向けおよびコンシューマー向けアプリケーションにおいてより入手しやすくなっています。その高速な読み書き速度により、高頻度トランザクションやリアルタイム分析など、パフォーマンス重視のワークロードにおいて、SSDの魅力はますます高まっています。

高速環境における優れたレイテンシ性能と耐久性により、データセンターの読み取り集約型階層において、SSDがHDDに取って代わるようになっています。コンシューマー向けデスクトップやモバイルデバイスでは、起動時間の短縮やコンパクトなフォームファクターが、SSDの普及をさらに加速させています。この競争環境の変化により、性能重視のセグメントにおけるHDDの浸透は制限され、その優位性は主に大容量かつコスト重視のストレージ用途に限定されるようになっています。

機会 – HAMR技術の進歩が超大容量ストレージの成長を可能に

熱補助磁気記録(HAMR)技術の商用化により、新世代の超大容量HDDが実現し、従来型の限界をはるかに超えるストレージ容量が可能になっています。30TB以上のドライブは、AIトレーニングデータセット、クラウドアーカイブ、および大規模な分析ワークロードの急激な増加にますます適合しています。この技術は、信頼性と電力効率を維持しつつ、面密度を向上させます。

ハイパースケール事業者がゼタバイト規模のデータ量を管理するためのスケーラブルかつコスト効率の高いソリューションを求める中、HAMRベースのドライブは魅力的な価値提案となっています。1台あたりの容量増加により、ラックスペースの要件と運用コストが削減され、企業での導入が促進されます。早期の大量導入により、主要メーカーは優良な契約を獲得し、大容量ストレージ分野における長期的な競争力を強化する立場に立っています。

データローカライゼーション規制の拡大が地域におけるHDD導入を促進

新興経済国におけるデータローカライゼーション義務の増加は、国内ストレージインフラの拡張に向けた大きな機会を生み出しています。政府は機密データや市民関連データの国内保管をますます要求しており、企業やクラウドプロバイダーは現地のデータセンターへの投資を迫られています。この規制の変化は、オンプレミスおよび地域クラウド環境におけるエンタープライズグレードHDDの需要を直接的に増加させます。

アジア、南米アメリカ、その他の発展途上地域の各国は、データ主権を重視しつつデジタルトランスフォーメーションを加速させています。公共部門のデジタル化プロジェクト、金融サービスの近代化、通信インフラのアップグレードが、ストレージの拡張をさらに後押ししています。地域の製造能力が強化され、調達イニシアチブが拡大するにつれ、HDDサプライヤーは現地生産やインフラパートナーシップを通じて新たな成長の道を開いています。

カテゴリー別分析

フォームファクターに関する洞察

3.5インチセグメントはHDD市場を牽引しており、2025年には総シェアの約66%を占める見込みです。その優位性は、ドライブあたりの大容量化と優れたストレージ密度が不可欠な、ラック最適化データセンターでの広範な導入に支えられています。20TBを超えるエンタープライズグレードの3.5インチドライブは、ハイパースケール環境で広く使用されており、大規模なアーカイブやニアラインワークロードを支えています。

一方、2.5インチセグメントは、コンパクトでエネルギー効率の高いストレージソリューションへの需要の高まりにより、最も急成長しているフォームファクターとして台頭しています。ポータブル外付けドライブ、コンパクトなエンタープライズシステム、およびエッジ展開での利用増加が、この成長を支えています。組織がスペースの最適化と低消費電力を優先するにつれ、2.5インチドライブは、特殊用途やモバイル統合型アプリケーションにおいて普及が進んでいます。

ストレージ容量に関する洞察

1TBを超えるドライブは市場シェアの約72%を占めており、企業およびコンシューマー環境における大規模データストレージへのニーズの高まりを反映しています。このカテゴリー内では、5TBを超える容量の製品が出荷台数の大きな割合を占めており、これはシステムあたりの平均ストレージ導入容量が10TBを超えることが多い企業の要件に牽引されています。大容量のヘリウム封入ドライブは、効率と密度をさらに向上させます。

最も急速な成長が見られるのは、10TBを超える超大容量ドライブであり、これはハイパースケールデータセンターの拡張やAI主導のワークロードによって牽引されています。企業がストレージインフラを統合し、ラックの効率化を優先するにつれ、大容量ドライブの採用が加速しています。記録技術の進歩により、面密度のさらなる向上が可能となり、マルチテラバイト級のエンタープライズ向けHDDソリューションに対する長期的な需要を支えています。

ドライブインターフェースの動向

USB 3.1 Gen 2は、外付けHDDインターフェース分野を支配しており、2025年には約45%のシェアを占める見込みです。最大10 Gbpsという高速データ転送能力と強力な下位互換性により、コンシューマーおよびプロフェッショナル向けのストレージ用途において、最も好まれる選択肢となっています。転送パフォーマンスの向上は、メディアを多用する作業やバックアップ作業におけるユーザー体験を大幅に高めます。

最も成長が著しいインターフェースカテゴリーには、SASや高速イーサネットベースの接続といった先進的なエンタープライズ向けインターフェースが含まれます。これらのインターフェースは、スケーラビリティとパフォーマンスの信頼性が不可欠なデータセンターやネットワーク接続型ストレージ(NAS)環境において、勢いを増しています。エンタープライズワークロードのデータ集約化が進むにつれ、堅牢で高スループットな接続ソリューションへの需要は拡大し続けています。

アプリケーションの動向

エンタープライズセグメントは、クラウドインフラ、ハイパースケールデータセンター、および企業のアーカイブシステムへの広範な導入に牽引され、HDD市場の約58%のシェアを占め、市場をリードしています。世界のクラウドエクサバイトのうち、かなりの割合が、コスト効率の高い大量データ管理のために、依然としてHDDストレージに依存しています。企業は、信頼性、耐久性、およびスケーラブルな大容量導入を優先しています。

ニアラインおよびエッジベースのアプリケーションは、AIワークロード、監視用ストレージ、分散型データ処理の拡大に支えられ、最も急速に成長しているセグメントです。組織がハイブリッドクラウドアーキテクチャや分散型コンピューティングモデルをますます採用するにつれ、スケーラブルなニアラインストレージソリューションへの需要が高まっています。HDDは、産業を問わず、大容量かつ長期にわたるデータ保持において、パフォーマンスとコストのバランスをとる上で不可欠な存在であり続けています。

地域別インサイト

北米ハードディスクドライブ(HDD)市場の動向とインサイト

北米アメリカは、強力なハイパースケールインフラと先進的なクラウドエコシステムに支えられ、2025年の世界のHDD市場シェアの約32%を占めています。米国は世界のデータセンター容量の大部分を擁しており、主要なクラスターはバージニア州などの州に集中しています。サイバーセキュリティ規制の強化や暗号化ストレージ要件の増加により、政府機関や規制対象セクターにおけるエンタープライズグレードHDDの採用がさらに促進されています。

同地域では、AI主導のワークロード、エッジ展開、ハイブリッドクラウドアーキテクチャの着実な拡大が続いています。シリコンバレーなどの技術ハブは、HAMRを含む先進的な記録技術の研究と商用化を牽引しています。クラウドサービスプロバイダーは、特にAIトレーニングデータセットや分散コンピューティング環境において、大容量ストレージやアーカイブ層におけるコスト効率の高い総所有コスト(TCO)を実現するため、HDDへの依存度を高めています。

ヨーロッパハードディスクドライブ(HDD)市場の動向と洞察

ヨーロッパは、産業のデジタル化や企業の近代化イニシアチブに支えられ、成熟しつつも着実に拡大を続けるHDD市場です。ドイツは、構造化データおよび非構造化データのストレージ要件を高める「インダストリー4.0」の導入や製造の自動化に牽引され、引き続き主要な貢献国となっています。データ保護フレームワークに対する地域的な重視は、あらゆるセクターにおける安全かつコンプライアンスに準拠したエンタープライズストレージの導入をさらに後押ししています。

英国、フランス、スペインにおける規制の調和を背景に、同市場は2026年から2033年にかけて年平均成長率(CAGR)5.8%で成長すると予測されています。再生可能エネルギーの監視、監視システム、および公共部門のデジタル化プログラムの拡大により、データ保持のニーズが高まっています。企業が地域クラウドおよびオンプレミスインフラに投資する中、アーカイブやコスト効率の高いストレージ用途におけるHDDの需要は堅調に推移しています。

アジア太平洋地域のハードディスクドライブ(HDD)市場の動向と洞察

アジア太平洋地域は、強固な製造基盤と地域データセンターの急速な拡大に牽引され、2025年には約39%のシェアで世界のHDD市場をリードしています。中国は依然として主要な生産拠点であり、タイやその他の東南アジア諸国も大規模な製造施設を支えています。企業での採用拡大とハイパースケールへの投資が、同地域の主導的地位をさらに強固なものにしています。

また、中国、日本、インド、およびASEAN諸国におけるデジタルトランスフォーメーションの取り組みに後押しされ、同地域は最も急成長している市場でもあります。スマートシティプロジェクトの拡大、小売業のデジタル化、国内のクラウドインフラストラクチャプログラムが、大容量ストレージの需要を刺激しています。政府主導の製造イニシアチブや、エンタープライズ向けストレージソリューションの現地消費の増加により、アジア太平洋地域はHDDの生産と導入の両面における中心的なハブとしての地位を確立しています。

競争環境

世界のHDD市場は依然として高度に統合されており、2025年には3大メーカーが産業全体の生産量のほぼすべてを占める見込みです。市場競争は、技術的な差別化、大規模生産の効率化、およびハイパースケールクラウドプロバイダーとの長期供給契約を中心に展開しています。戦略的優先事項には、先進的な記録技術、東南アジアにおける製造拠点の拡大、およびヘリウム封入型の高負荷エンタープライズドライブの開発が含まれます。

競争は、超大容量ソリューション、信頼性エンジニアリング、およびデータセンター環境向けに最適化された省電力設計におけるイノベーションを巡って激化しています。ベンダー各社はまた、クラウド事業者とのパートナーシップを強化するため、サブスクリプション型や容量提供型(Capacity-as-a-Service)のビジネスモデルも模索しています。長期契約、エコシステムの統合、そして継続的な研究開発投資は、競争優位性を維持するための重要な差別化要因であり続けています。

主な動向:

- 2025年6月、シーゲートは、ハイパースケールクラウド環境向けに設計されたHAMRベースのハードドライブプラットフォーム「Mozaic 3+ 32 TB」を発売しました。これにより、面密度が向上し、テラバイトあたりの電力効率が改善され、大規模なAI、分析、およびアーカイブデータセンターのワークロードに対応できるようになりました。

- 2024年3月、ウェスタンデジタルは、AI駆動型およびエンタープライズデータセンターアプリケーション向けに最適化された「Ultrastar DC HS760」26TB HDDを発表しました。本製品は、先進的な記録技術、より高い信頼性評価、および大規模クラウドや大容量ストレージ展開向けに最適化されたパフォーマンスを特徴としています。

- 2024年10月、東芝は、監視用途に最適化されたHDD「MG11シリーズ」の生産を加速させ、高解像度ビデオストレージシステム、スマートシティの導入、および耐久性が高くワークロード対応のエンタープライズクラス・ストレージソリューションを必要とする連続録画環境向けの供給を強化しました。

ハードディスクドライブ(HDD)市場で取り上げられた企業

- Seagate Technology Holdings PLC

- Toshiba Corporation

- Western Digital Corporation

- Sony Corporation

- Hewlett Packard Enterprise Development LP

- Schneider Electric

- Transcend Information Inc.

- ADATA Technology Co. Ltd

- Lenovo Group Limited

- Buffalo Americas Inc.

- QNAP Systems, Inc.

- Silicon Power Computer & Communications Inc.

- Maxell Holdings, Ltd.

- Zebra Technologies

- Dell Technologies Inc.

市場セグメンテーション

フォームファクター別

- 2.5インチ

- 3.5インチ

- その他

ストレージ容量別

- 250 GB未満

- 250 GB~1 TB

- 1 TB以上

ドライブインターフェース別

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

用途別

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- エグゼクティブ・サマリー

- 世界のハードディスクドライブ(HDD)市場概況:2026年および2033年

- 市場機会の評価:2026年~2033年(単位:ドル)

- 主要な市場動向

- 産業の動向および主要な市場イベント

- 需要側および供給側の分析

- PMRの分析と提言

- 市場の概要

- 市場の範囲と定義

- 市場の動向

- 推進要因

- 抑制要因

- 機会

- 動向

- マクロ経済的要因

- 世界のGDP見通し

- 世界の刑務所数の成長見通し

- 国別世界犯罪率

- 国別世界の受刑者数

- 世界の民間刑務所市場の成長見通し

- その他のマクロ経済的要因

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- 付加価値のあるインサイト

- バリューチェーン分析

- 主要市場プレイヤー

- 製品導入分析

- 主要プレイヤーによる主要なプロモーション戦略

- PESTLE分析

- ポーターの5つの力分析

- 規制および技術動向

- 価格動向分析、2025年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のハードディスクドライブ(HDD)市場見通し:過去(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 世界のハードディスクドライブ(HDD)市場見通し: フォームファクター

- はじめに/主な調査結果

- フォームファクター別 過去市場規模(ドル10億)および数量(台数)分析、2020年~2025年

- フォームファクター別 現在の市場規模(ドル10億)および数量(台数)予測、2026年~2033年

- 2.5インチ

- 3.5インチ

- その他

- 市場魅力度分析: フォームファクター

- 世界のハードディスクドライブ(HDD)市場見通し:ストレージ容量

- 概要/主な調査結果

- ストレージ容量別 過去市場規模(ドル)および出荷台数(台)の分析、2020-2025年

- ストレージ容量別 現在の市場規模(ドル)および出荷台数(台)の予測、2026-2033年

- 250 GB未満

- 250 GB~1 TB

- 1 TB超

- 市場魅力度分析:ストレージ容量

- 世界のハードディスクドライブ(HDD)市場見通し:ドライブインターフェース

- 概要/主な調査結果

- ドライブインターフェース別 過去市場規模(ドル)および出荷台数(台)の分析、2020-2025年

- ドライブインターフェース別、現在の市場規模(ドルで10億)および出荷台数(台)の予測、2026-2033年

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- 市場魅力度分析:ドライブインターフェース

- 世界のハードディスクドライブ(HDD)市場の展望:用途

- はじめに/主な調査結果

- 用途別 過去市場規模(ドル)および出荷台数(台)の分析、2020-2025年

- 用途別 現在の市場規模(ドル)および出荷台数(台)の予測、2026-2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- 市場魅力度分析:用途

- 世界のハードディスクドライブ(HDD)市場見通し:地域

- 主なハイライト

- 地域別過去市場規模(ドル)および出荷台数(台)の分析、2020年~2025年

- 地域別現在の市場規模(ドル)および出荷台数(台)の予測、2026年~2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米ハードディスクドライブ(HDD)市場の見通し:過去(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル10億)および数量(台数)の予測、国別、2026-2033年

- アメリカ

- カナダ

- 北米市場規模(ドル10億)および数量(台数)の予測、フォームファクター別、2026-2033年

- 2.5インチ

- 3.5インチ

- その他

- 北米市場規模(ドル)および出荷台数(台)の予測、ストレージ容量別、2026年~2033年

- 250 GB未満

- 250 GB~1 TB

- 1 TB以上

- 北米市場規模(ドル)および出荷台数(台)の予測、ドライブインターフェース別、2026年~2033年

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- 用途別北米市場規模(ドル)および出荷台数(台)の予測、2026年~2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- ヨーロッパハードディスクドライブ(HDD)市場の展望:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)および出荷台数(台)の予測(国別、2026年~2033年)

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ諸国

- ヨーロッパ市場規模(10億ドル)および出荷台数(台)の予測(フォームファクター別、2026-2033年)

- 2.5インチ

- 3.5インチ

- その他

- ヨーロッパ市場規模(10億ドル)および出荷台数(台)の予測(ストレージ容量別、2026-2033年)

- 250 GB未満

- 250 GB~1 TB

- 1 TB以上

- ドライブインターフェース別、2026-2033年のヨーロッパ市場規模(ドルで10億)および出荷台数(台)の予測

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- 用途別 ヨーロッパ市場規模(ドルで10億)および出荷台数(台)予測、2026-2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- 東アジアのハードディスクドライブ(HDD)市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億ドル)および出荷台数(台)の予測、国別、2026-2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および出荷台数(台)の予測、フォームファクター別、2026-2033年

- 2.5インチ

- 3.5インチ

- その他

- 東アジア市場規模(ドル)および出荷台数(台)の予測、ストレージ容量別、2026年~2033年

- 250 GB未満

- 250 GB~1 TB

- 1 TB超

- 東アジア市場規模(ドル)および出荷台数(台)の予測、ドライブインターフェース別、2026年~2033年

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- 東アジア市場規模(10億ドル)および出荷台数(台)の予測、用途別、2026年~2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- 南アジア・オセアニアのハードディスクドライブ(HDD)市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(10億ドル)および出荷台数(台)の予測(国別、2026-2033年)

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(10億ドル)および出荷台数(台)の予測(フォームファクター別、2026-2033年)

- 2.5インチ

- 3.5インチ

- その他

- 南アジア・オセアニア市場規模(ドル10億)および出荷台数(台)の予測、ストレージ容量別、2026年~2033年

- 250 GB未満

- 250 GB~1 TB

- 1 TB超

- 南アジア・オセアニア市場規模(ドルで10億)および出荷台数(台)予測、ドライブインターフェース別、2026-2033年

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- 南アジアおよびオセアニアの市場規模(ドルで10億)および出荷台数(台)の予測、用途別、2026年~2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- ラテンアメリカにおけるハードディスクドライブ(HDD)市場の展望:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(ドル)および出荷台数(台)の予測(国別、2026年~2033年)

- ブラジル

- メキシコ

- ラテンアメリカその他

- ラテンアメリカ市場規模(ドル10億)および出荷台数(台)の予測(フォームファクター別、2026-2033年)

- 2.5インチ

- 3.5インチ

- その他

- ラテンアメリカ市場規模(ドル10億)および出荷台数(台)の予測(ストレージ容量別、2026-2033年)

- 250 GB未満

- 250 GB~1 TB

- 1 TB以上

- ドライブインターフェース別、ラテンアメリカ市場規模(ドル10億)および出荷台数(台)の予測、2026年~2033年

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- ラテンアメリカ市場規模(ドル10億)および出荷台数(台)予測、用途別、2026-2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- 中東・アフリカのハードディスクドライブ(HDD)市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 中東アフリカ市場規模(ドル10億)および出荷台数(台)の予測(国別、2026年~2033年)

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他の中東アフリカ地域

- 中東・アフリカ市場規模(ドル10億)および出荷台数(台)の予測、フォームファクター別、2026年~2033年

- 2.5インチ

- 3.5インチ

- その他

- 中東・アフリカ市場規模(ドル10億)および出荷台数(台)の予測、ストレージ容量別、2026年~2033年

- 250 GB未満

- 250 GB~1 TB

- 1 TB超

- 中東・アフリカ市場規模(ドル10億)および出荷台数(台)予測、ドライブインターフェース別、2026-2033年

- USB 3.0

- USB 2.0

- USB 3.1 Gen 1

- USB 3.1 Gen 2

- イーサネット

- その他

- 中東・アフリカ市場規模(ドル10億)および出荷台数(台)の予測、用途別、2026年~2033年

- モバイル

- コンシューマー

- デスクトップ

- ニアライン

- エンタープライズ

- その他

- 競合環境

- 市場シェア分析(2025年)

- 市場構造

- 競合激化マップ

- 競合ダッシュボード

- 企業プロファイル

- シーゲート・テクノロジー・ホールディングス PLC

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務指標

- SWOT分析

- 企業戦略および主な動向

- 東芝株式会社

- ウェスタンデジタル社

- ソニー株式会社

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP

- シュナイダーエレクトリック

- トランセンド・インフォメーション社

- ADATAテクノロジー社

- レノボ・グループ・リミテッド

- バッファロー・南米アメリカ社

- QNAPシステムズ社

- シリコンパワー・コンピュータ&通信社

- マクセル・ホールディングス社

- ゼブラ・テクノロジーズ

- デル・テクノロジーズ社

- シーゲート・テクノロジー・ホールディングス PLC

- 付録

- 調査方法論

- 調査の前提

- 頭字語および略語