| • レポートコード:SRHI2000DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

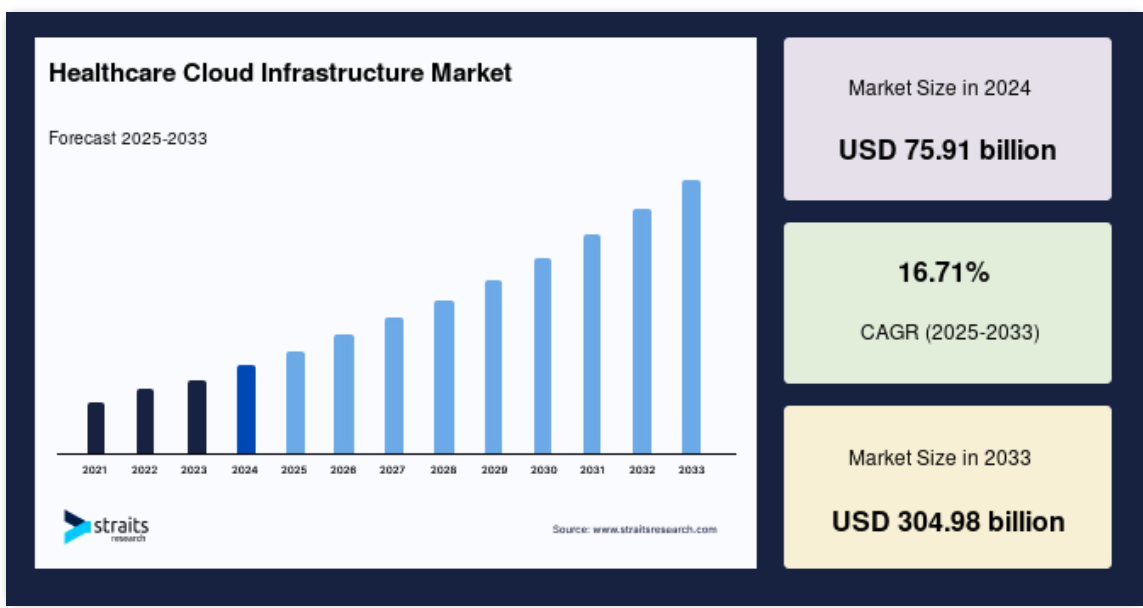

医療クラウドインフラストラクチャの世界市場規模は、2024年には759億1,000万米ドルと評価され、2025年には885億9,000万米ドル、2033年には3,049億8,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は16.71%で推移すると予測されています。

リアルタイムのデータ収集とデータへのアクセスの向上は、あらゆる規模の企業がどこからでも利用できる医療クラウドコンピューティングのメリットの2つです。医療クラウド・コンピューティングは、あらゆる場所からデータを保存しアクセスできるなど、医療ビジネスにさまざまなメリットをもたらします。クラウド・コンピューティングを効果的なデータ転送・保存設備として導入すれば、大量のデータを保存できるため、医療機関における事務作業のスピードの遅さを一変させることができます。医療従事者や薬理学者は、患者の病歴を記録し、それを必要とする機関に警告を発し、現在の健康状態や医療状況を更新するデータベースが有益であると考えるかもしれません。

レポート目次

医療を含むいくつかの最終用途産業では、デジタル化とクラウド・コンピューティングが重要なトレンドとなっています。医療に関しては、病院やその他の医療施設が技術を利用してミスをなくし、効率を向上させているため、クラウド・コンピューティングが重要なトレンドになりつつあります。また、高速インターネットの普及や好ましい規制措置の実施により、市場の拡大が予測されています。データプライバシー、データポータビリティの問題、クラウドデータ漏えいの増加は、調査期間を通じて医療クラウドコンピューティング市場の成長を制限する可能性があります。

医療クラウドインフラ市場の成長要因

機械学習と人工知能(AI)の統合

主に、医療インフラのデジタル化、機械学習や人工知能などの新技術の統合、クラウド医療システムの導入、負担の増大による管理の非効率化などが技術的な要因となっています。世界的な医療分野での遠隔医療やクラウドベースの医療サービスの利用の増加が、世界の医療クラウドインフラ市場を牽引しています。疾病負担の増加と高齢化により、受診患者数が増加。患者数の増加に伴い、生成しなければならないデータ量も増加し、医療機関はそのニーズに迅速かつ効果的に対応する必要に迫られています。デジタル技術は、業務の効率化、データ管理、患者ケアの向上に医療機関で活用されています。世界市場は、医療分野におけるデジタル技術の利用拡大によって活性化しています。医療クラウドインフラの成長に拍車をかけたのは、無線技術とインターネット技術の急速な拡大・浸透、IT・通信インフラの堅調な発展です。

政府や企業による投資の増加も重要な要因

世界の医療クラウドインフラ市場は、政府や企業によるITインフラへの投資の増加によって活性化しています。例えば、ピッツバーグ大学医療センターは、2017年にデジタル化に20億ドルの投資を行いました。医療施設では、リアルタイムのデータ分析と可視化のためにクラウド展開されたダッシュボードの利用が拡大しています。

現在、世界中の政府がクラウド技術を活用して、COVID-19関連の規制、封鎖、感染拡大傾向に関する統計や情報をリアルタイムで通信しています。例えば、オーストラリア保健省はコロナウイルス・オーストラリア・アプリを導入しました。さらに、情報モビリティに対する需要の高まり、病院へのクラウドコンピューティング技術導入投資の増加、スマート病院の増加、高度な技術ソリューションに対する需要の高まり、効果的な医療ソリューションに対する需要の高まりなどが、近い将来、医療クラウドインフラ市場の推進力になると予想されます。

市場の抑制要因

データのセキュリティとプライバシーに関する懸念の高まり

クラウドサービスプロバイダーが保有するデータは、オンプレミスで保有するデータほど安全ではありません。患者情報にアクセスできるのは許可された人だけであるため、高度なプライバシーを維持する必要があります。アメリカのHIPAA(Health Insurance Portability and Accountability Act:医療保険の相互運用性と説明責任に関する法律)のような様々な法制度により、各国の患者データは精査されています。同様に、欧州連合(EU)にもデータ保護に関する多くの指令があります。患者の保護された医療情報(PHI)をある場所から別の場所に移すことが違法である国も数多くあります。カナダの個人情報保護および電子文書法(PIPEDA)は、収集、ユーティリティ、または開示された個人情報を保護します。この法律に違反すると、カナダの組織は法的措置を取られる可能性があります。

クラウドには多くの利点があり、セキュリティ対策が施されていますが、クラウドに保存されたデータはサイバー攻撃に対して脆弱です。患者データの量が増加し、医療におけるデジタルトランスフォーメーションの試みが増えるにつれ、データセキュリティとプライバシーに関する懸念が高まっています。また、患者は個人情報の安全性に懸念を抱いており、患者データに対する高いセキュリティ基準を維持する必要性が高まっています。パブリッククラウドには従来型のITシステムと同様のセキュリティ上の懸念があるため、推奨されません。

市場機会

遠隔医療と遠隔クラウドサービスの増加

ワイヤレス技術とクラウド技術の融合により、遠く離れた地域でも患者の治療が受けられるようになりました。多くの国では、医師や専門家の大半が大都市や大都市圏で勤務しています。その結果、患者が最先端の医療技術を利用できるのは都市部だけです。この課題を解決するために、医師や医療専門家は遠隔クラウドを利用して、リアルタイムかつ低価格で、膨大な距離を越えて患者の診断や治療を行うことができます。

メディケア・メディケイド・サービスセンター(CMS)が、テレヘルスと遠隔医療を主要な構成要素とする初のルーラルヘルス戦略を発表したのは、今年の5月のことでした。CMSは、医療へのアクセスが容易な農村部や十分なサービスを受けていない地域の人々の数を増やすことを目的とした5つの重要なステップを概説した8ページの計画を発表しました。また、シスコは118カ国の17,000以上の医療機関に遠隔医療と遠隔患者モニタリングサービスを提供しています。医療分野のクラウド・コンピューティング・ビジネスにとって、多くの国々で遠隔医療の利用が増加する可能性があり、これは同分野の企業にとって成長機会につながる可能性があります。

地域別の洞察

2021年、北米の売上高シェアは52%を超え、最も優位な地域となっています。この背景には、医療費の高騰に加え、情報技術のインフラが常に改善されていることが挙げられます。市場参入企業の中には、医療クラウドインフラ製品およびソリューションの開発、設置およびトレーニング施設の提供に携わっている企業もあります。これは、同地域市場の拡大に大きく貢献すると予想される要因の1つです。北米では、業務、臨床、財務の成果を改善し、プロセスを合理化してデータの縦割りを解消するために、クラウドインフラストラクチャに関連する製品やサービスを採用する医療施設が増加しています。

同地域では、医療クラウドインフラに特化した製品やサービスを提供する様々な最先端の新興企業が急増していることから、予測期間中、市場はアジア太平洋地域で最も速いペースで拡大すると予測されています。また、医療ITインフラの進化や、プロセスやワークフローを改善し、患者数の増加に適切に対応するために医療センターがスマート技術ソリューションを導入するケースが増加していることが、アジア太平洋地域における市場の成長を促進すると予測されています。これがアジア太平洋地域における市場成長の原動力になると予想されます。急速に拡大する情報技術部門は目覚ましい潜在力を発揮し、官民双方の投資家を魅了しています。これにより、今後数年間で産業全体の発展が加速すると予想されます。

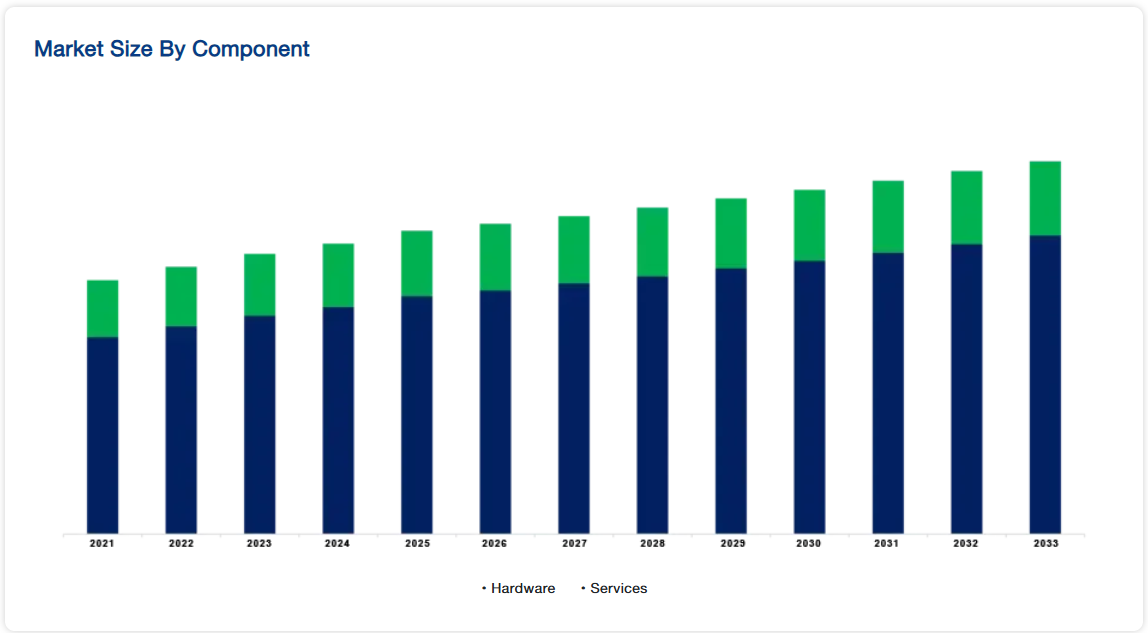

コンポーネントの洞察

市場はハードウェアとサービスに区分。2021年の収入の72%以上はサービス部門によるもの。より高度なコンピューター技術を導入するために必要なリソースや専門技術を持つ企業はますます少なくなっています。また、アウトソーシング ITサービスには、短期契約から長期契約まで幅広い選択肢があります。SaaS、PaaS、IaaSがこれらのサービスの最も一般的な種類ですが、他にもいくつかあります(IaaS)。病院、臨床、地域社会での利用が増加しており、これにより2021年のSaaSの売上シェアは大幅に増加しています。

ウェブベースの電子メールから在庫管理、データベース処理まで、SaaSモデルには幅広いサービスが含まれます。サービス・プロバイダーによって構築されたプログラムの制御性やカスタマイズ性が向上し、Infrastructure-as-a-Service(IaaS)に関連する所有費用やコストが削減されるため、PaaSモデルは今後数年間で最も速いペースで成長すると予測されています(IaaS)。

予測期間中、最も速いペースで成長すると予測されるのはハードウェアです。クラウドインフラとシステムを実行できる強力なハードウェアプラットフォームへの需要が高まった結果、市場が拡大しています。さらに、ハードウェアには、コンピュータやネットワーク・アシスタントなどのヒューマン・マシン・インターフェース機器だけでなく、あらゆる電気機器も含まれます。予測期間中、各種機器、特に電子機器のコスト低下が予想され、これが医療クラウドインフラの需要拡大に寄与すると考えられます。

エンドユーザー別インサイト

市場は医療プロバイダーと医療費支払者に区分されます。医療プロバイダーのカテゴリーは、2021年の市場収益の58%以上を占めています。この背景には、クラウドインフラを介した病院接続の増加があります。その結果、ITソリューションやサービスのアウトソーシングの利便性により、社内にITスタッフを雇用する必要がなくなり、コストが削減されます。先進的なコンピューター・システムとソリューション、そしてこの領域における継続的な技術的ブレークスルーが、近い将来このカテゴリーの拡大を促進すると予測されています。

今後数年間で、最も急速に増加すると予想されるのは医療保険業者です。保険会社、医療プランスポンサー(雇用主や組合)、第三者支払者はすべて、「医療支払者 」という包括的な用語に該当します。安全なデータ収集と保管、保険請求の決済、リスク評価、不正防止のために、支払者はクラウド・コンピューティング・ソリューションを急速に利用しています。支払者は常に、リスクの高い患者集団やユーティリティ利用者の管理に苦労してきました。医療費が高騰する中、支払者はこうした最先端技術のシステムやソリューションに注目しています。さらに、クラウド・コンピューティングは、管理コストを削減しながら、支払機関が組織を発展・成長させるのに役立ちます。

医療クラウドインフラ市場の主要プレーヤー一覧

-

- Amazon Web Services, Inc.

- Dell, Inc.

- Microsoft Corporation

- Salesforce

- Oracle

- IBM – International Business Machines Corporation

- Koninklijke Philips N.V.

- Allscripts Healthcare Solutions, Inc.

- NTT DATA Corporation

- Hewlett-Packard Enterprise Development LP

- CareCloud, Inc.

- Siemens Healthineers AG

- E-ClinicalWorks

最近の動向

- 2022年4月 – ヒューレット・パッカード・エンタープライズは、新しいHPE Machine Learning Development Systemにより、組織が大規模に機械学習モデルを構築およびトレーニングするためのハードルを取り除きました。AI向けに構築された新システムは、機械学習ソフトウェアプラットフォーム、計算、アクセラレータ、およびネットワーキングを組み込んでおり、より正確なAIモデルをより迅速かつ大規模に設計およびトレーニングできます。

- 2022年3月 – オールスクリプツ・ヘルスケア・ソリューションズは、コンステレーション・ソフトウェア社との間で、病院および大規模医師診療所事業部門をN.ハリス・コンピュータ社に売却することで合意したと発表。SunriseTM、Paragon®、Allscripts TouchWorks®、Allscripts® Opal、STARTM、HealthQuestTM および dbMotionTM は Hospitals and Large Physician Practices ソリューションです。今回の買収後も、オールスクリプツは引き続き Veradigm の資産を保有します。

医療クラウドインフラストラクチャ市場のセグメンテーション

コンポーネント別(2021年〜2033年)

- ハードウェア

- サーバー

- ストレージ

- ネットワーク

- サービス

- ソフトウェア・アズ・ア・サービス(SaaS)

- インフラストラクチャー・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

エンドユーザー別(2021年~2033年)

- 医療プロバイダー

- 病院

- 診断・画像診断センター

- 外来センター

- 医療費支払者

- 民間支払者

- 公的支払者

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

医療クラウドインフラストラクチャの世界市場規模分析

- 医療クラウドインフラストラクチャの世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- ハードウェア

- 金額別

- サーバー

- サーバー 金額別

- ストレージ

- ストレージ 金額別

- ネットワーク

- ネットワーク 金額別

- サービス

- 金額別

- ソフトウェア・アズ・ア・サービス(SaaS)

- ソフトウェア・アズ・ア・サービス(SaaS) 金額別

- インフラストラクチャー・アズ・ア・サービス(IaaS)

- インフラストラクチャー・アズ・ア・サービス(IaaS):金額別

- プラットフォーム・アズ・ア・サービス(PaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)金額別

- コンポーネント別

- エンドユーザー別

- はじめに

- 金額別エンドユース

- 医療プロバイダー

- 金額別

- 病院

- 病院 金額別

- 診断・画像診断センター

- 診断・画像診断センター 金額別

- 外来センター

- 外来センター 金額別

- 医療機関

- 金額別

- 民間支払者

- 金額別民間支払者

- 公的支払者

- 公的支払者 金額別

- はじめに

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録