| • レポートコード:SRHI55322DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

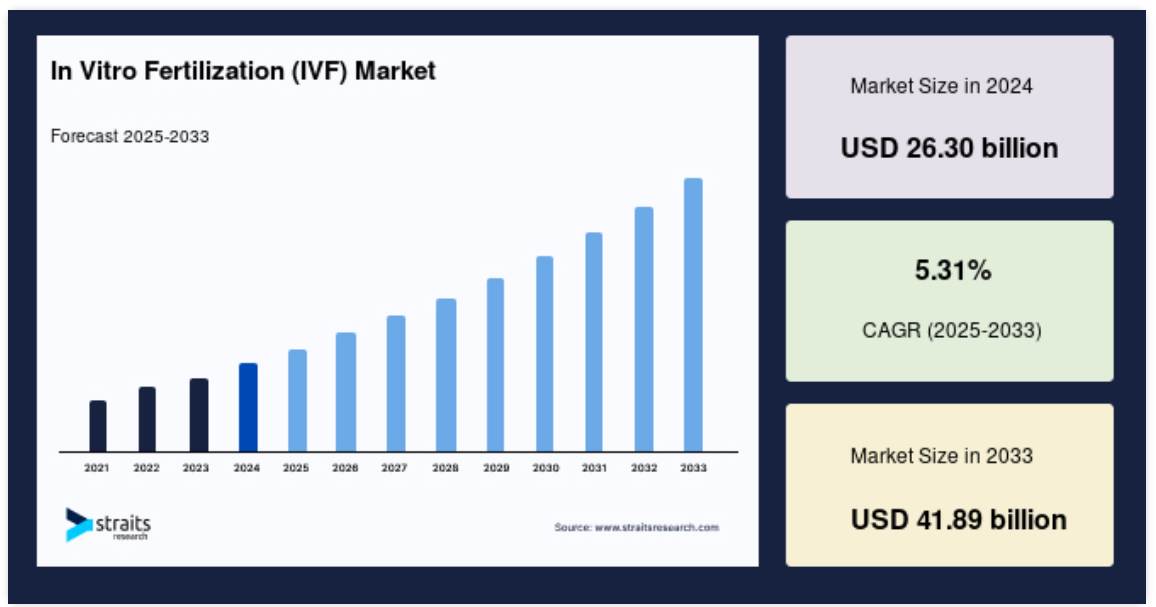

世界の体外受精(IVF)市場規模は、2024年に263億米ドルと評価され、予測期間(2025年から2033年)には276億9000万米ドルから418億9000万米ドルに達し、年平均成長率5.31%で成長すると予測されています。

ライフスタイルの変化、出産年齢の高齢化、多嚢胞性卵巣症候群(PCOS)や子宮内膜症などの疾患による不妊率の上昇が、大きな要因となっています。これらの問題に対処するための生殖補助医療(ART)の需要の高まりが、市場の成長を後押ししています。

体外受精(IVF)は、個人やカップルが不妊症を克服するための高度な生殖補助医療技術です。このプロセスは、生殖健康の徹底的な評価と、個人に合わせた治療計画の策定から始まります。卵巣刺激により複数の卵子の発育を促し、その発育を監視しながら、軽度の外科手術によって卵子を採取します。実験室では、従来の方法または細胞質内精子注入法(ICSI)によって卵子に精子を授精し、その結果生まれた胚を培養して品質を評価します。

レポート目次

その後、最良の胚が選択され、細いカテーテルを用いて子宮内に移植されます。移植後、着床をサポートするための薬が処方される場合もあります。2 週間後に妊娠検査を行い、処置が成功したかどうかを判断します。IVF は、卵管の閉塞や子宮内膜症など、さまざまな不妊の問題に利用されており、その成功率は年齢や胚の質などの要因によって異なります。この処置には、患者さんに合わせた思いやりのあるケアを行う、専門知識豊富なチームが必要です。

4 つの主なハイライト

- 種類別では、新鮮な非ドナーが主流です。

- エンドユーザー別では、不妊治療クリニックが主流です。

- 機器別では、培養液が主流です。

- ヨーロッパが世界市場で最大のシェアを占めています。

体外受精(IVF)市場の成長要因

リプロダクティブ・ツーリズムの台頭

生殖医療ツーリズムの増加は、患者がより手頃でアクセスしやすい不妊治療を求めて海外へ渡航する傾向が強まることで、グローバルな体外受精(IVF)市場を大幅に後押ししています。2020年の『Reproductive Biomedicine Online』に掲載された研究によると、年間約150万件の越境生殖医療サイクルが発生しています。スペイン、チェコ共和国、インドなどの人気のある目的地では、米国や英国に比べて30~70%低いコストでIVF治療が受けられます。例えば、米国でのIVFサイクルの費用は$12,000~$15,000ですが、インドでは$3,000~$5,000です。

この傾向を後押しする要因は複数あります。まず、母国での長い待機リストが大きな要因です。例えば、イギリスの国民保健サービス(NHS)の待機期間は2年以上になる場合もあり、多くのイギリス人が海外でIVF治療を求めるようになっています。さらに、スペインなどの国のクリニックでは成功率がより高く、妊娠率が世界平均の40%に対し55~60%に達しており、より良い結果を求める患者を引き付けています。

50 以上の国々で IVF に関する厳しい法律が制定されており、患者はこれらの処置が許可されている国へ治療を求める傾向があることも、法的制約として影響しています。例えば、イタリアの厳しい規制により、2015 年以降、IVF を受けるためにスペインへ渡航するイタリア人が著しく増加しています。さらに、海外で不妊治療を求める LGBTQ+ の人々の数も増加しており(生殖観光者の 7~10% と推定)、この傾向をさらに強めています。生殖医療ツーリズムの増加は、不妊治療をよりアクセスしやすく、多様なニーズに合わせたものに変え、IVFの風景を再構築しています。

市場制約要因

IVF治療の高コスト

IVF治療の高コストは、世界的な体外受精(IVF)市場における主要な制約要因であり、多くの患者のアクセスを制限しています。米国では、1回のIVFサイクルの平均費用はUSD 12,000~15,000で、薬代を含めると総費用はUSD 20,000~25,000に達します。多くの患者は複数のサイクルを必要とし、累積費用はUSD 60,000を超えることが一般的です。保険のカバー範囲が限定的であることが問題をさらに深刻化させています。米国では19州のみが不妊治療の保険カバーを義務付けており、多くの保険プランでは生涯給付額をUSD 25,000~30,000に上限設定しています。

英国では、一部NHS(国民保健サービス)が資金提供するサイクルが利用可能ですが、2020年のIVF治療の60%はプライベート資金で賄われ、1サイクルあたり£3,000~£5,000の費用がかかり、地域間の格差が浮き彫りになっています。経済的な制約は、低所得者に不均衡な影響を及ぼしています。2018 年の調査によると、年収 25,000 ドル未満の女性は、年収 100,000 ドル以上の女性に比べ、体外受精を受ける可能性が 2.4 倍低いことが明らかになっています。その結果、高コストと利用の制限が市場の成長を制約し、不妊症のカップルの 50~60% が治療を受けられない状況となっています。

市場機会

体外受精の技術進歩

技術の進歩は、世界的な体外受精(IVF)市場に革命をもたらし、エキサイティングな成長の機会を生み出しています。最も影響力の大きい革新の 1 つは、着床前遺伝子検査(PGT)です。この検査は、米国では 2014 年の IVF サイクルの 12% から 2022 年には 40% 以上に採用が急増しています。PGT は、最も生存能力の高い胚を特定することで、出生率を最大 30% 向上させます。

もう 1 つの画期的な技術は、世界中の IVF 研究所の約 20% で採用されているタイムラプス胚モニタリングシステムです。このシステムにより、胚の選択精度が 25% 向上し、着床率が 45% から 56% に上昇しました。瞬間冷凍技術であるガラス化技術の登場により、卵子および胚の保存方法が大きく変化し、生存率は従来のゆっくりとした冷凍による 60% から 90% 以上に改善されました。

現在、世界中で体外受精サイクルの約 70% で利用されている細胞質内精子注入法(ICSI)により、受精率は 50% から 80% 以上に改善され、特に重度の男性不妊症の方に大きな効果をもたらしています。さらに、AI と機械学習も限界を押し広げており、NPJ Digital Medicine の 2019 年の研究では、AI アルゴリズムによる胚の生存率予測の精度は 85% であり、従来の手段による 60% を上回っています。こうした技術のストライドは、IVF の成功率を向上させるだけでなく、患者の可能性を拡大し、IVF 市場の著しい成長を推進しています。

地域別動向

北米が世界市場を支配

ヨーロッパは、体外受精(IVF)の世界市場で圧倒的なシェアと力強い成長見通しを誇っています。欧州人間生殖・胚学学会(ESHRE)によると、2022年には、ヨーロッパが世界の IVF サイクルの 53% を占めると予測されています。この優位性は、政府による支援政策、先進的な医療インフラ、生殖健康への関心の高まりによって支えられています。

スペイン、ドイツ、英国などの国々がその先頭に立っています。特にスペインは、スペイン不妊学会によると、2023年には16万件以上の体外受精サイクルが実施され、ヨーロッパで最も多い件数を記録しています。これらの国々は、包括的な規制や保険償還政策を導入しており、体外受精治療をより利用しやすく、手頃な価格にしています。

この地域には最先端の不妊治療クリニックがあり、2022年にはヨーロッパのクリニックの37%が着床前遺伝子検査(PGT)などの高度な処置を提供しています(ESHREクリニックデータ)。欧州産科婦人科委員会(European Board of Obstetrics and Gynecology)の報告によると、2023年にはヨーロッパ全域に28,000人以上の不妊治療専門医がおり、この地域の専門知識の高さを示しています。

さらに、欧州連合の「ホライズン 2020」プログラムは、生殖健康の研究に 75 億ユーロを投資し、IVF の革新と技術進歩を推進しています。この強力な支援体制とインフラにより、ヨーロッパは世界の IVF 産業において、拡大を続ける主要市場としての地位を確立しています。

アジア太平洋地域:CAGR が最も高く、最も急成長している地域

アジア太平洋地域は、不妊率の上昇、社会規範の進化、医療サービスへのアクセス改善を背景に、世界的な体外受精(IVF)市場において重要な役割を担う地域として急速に台頭しています。国際不妊学会連盟(IFFS)によると、2022年には、この地域が世界の体外受精サイクルの 27% を占めると予測されています。日本、中国、インドなどの国々がこの成長を牽引しており、インド alone では2022年から2023年にかけてIVFサイクルが23%増加したと、インド生殖補助医療学会が報告しています。

この地域では、中産階級の拡大と可処分所得の増加により、体外受精治療がより利用しやすく、手頃な価格になってきています。各国政府も支援の役割を果たしています。例えば、タイとマレーシアは、それぞれの保健省が発表した通り、2023 年から体外受精処置の一部費用を助成する制度を開始しました。

さらに、この地域には、いくつかの先進的な不妊治療クリニックがあります。アジア太平洋生殖イニシアチブによると、2022年には、アジア太平洋地域のクリニックの18%が、凍結保存や胚バンクなどの最先端の処置設備を備えていました。こうした進歩と支援政策、需要の拡大により、アジア太平洋地域は体外受精分野において重要かつ拡大する市場としての地位を確立しています。

市場セグメント分析

種類

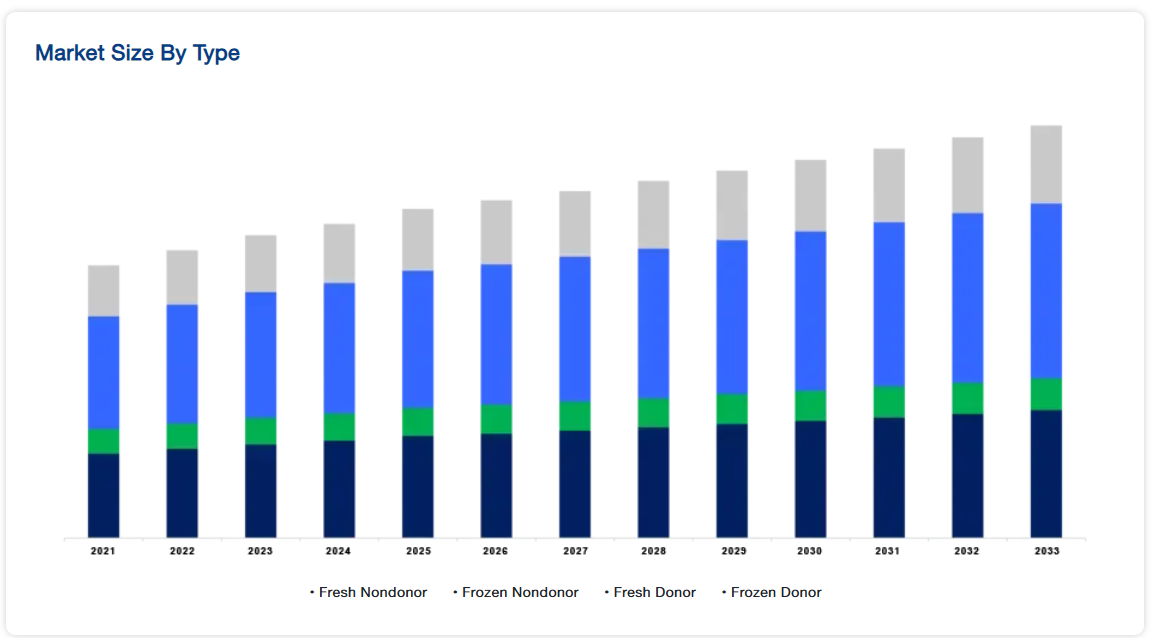

市場は、新鮮非ドナー、凍結非ドナー、新鮮ドナー、凍結ドナーに二分されます。新鮮非ドナー IVF は IVF 市場で主流のタイプであり、世界中で実施されるサイクルの大部分を占めています。この手段では、患者自身の卵子と精子を実験室で受精させ、子宮に移植します。その優位性は、いくつかの主要な利点に起因しています:特に35歳未満の女性において高い成功率を誇り、ほとんどの不妊治療クリニックで広く利用可能でアクセスしやすい点です。さらに、新鮮非ドナーIVFは、患者の遺伝物質を使用するため、感情的なメリットから患者に好まれる傾向があり、コスト効果も高いです。これらの要因が、新鮮非ドナーIVFを最も一般的な選択肢としています。

エンドユーザー別

市場は、不妊治療クリニックと病院に分かれています。不妊治療クリニックセグメントは、ART 治療に対する需要の急増に牽引され、世界の IVF 市場をリードしています。これらのクリニックは、不妊に悩むカップルに、必要なカウンセリングや個別化された IVF プランを提供しています。不妊治療クリニックや ART センターの数が増加するにつれて、今後数年間で最も高い成長率が見込まれています。これらの施設は、地域によって異なる厳しい規制ガイドラインを遵守して運営しなければなりません。ライセンス要件は、クリニックが現地の基準を満たしていることを保証し、グローバル市場での拡大と成長をさらに支援しています。

機器別

市場は、培養液、使い捨てデバイス、資本設備に二分されています。培養液セグメントは、卵子と精子の凍結に対する政府資金と組織的支援の増加を背景に、グローバルIVF市場をリードしています。この支援は、凍結保存と培養液の需要を大幅に増加させています。研究開発の努力は、これらの培養液の効率向上に焦点を当てています。特に、米国生殖医学会(American Society for Reproductive Medicine)での Vitrolife のプレゼンテーションでは、精子の回収および結合において、従来の卵黄含有培地と同等の効果を示し、動物由来の病気の感染リスクを軽減する SpermFreeze ソリューションが紹介されました。このような進歩は、革新的な凍結保存培地のニーズの高まりを強調しています。

体外受精(IVF)市場の主要企業一覧

-

- Thermo Fisher Scientific Inc

- Vitrolife AB

- Cook Medical LLC

- Cooper Companies, Inc. (CooperSurgical, Inc., U.S.)

- Irvine Scientific

- Merck KGaA

- Genea Limited

- INVO Bioscience

- Ferring Pharmaceuticals

- Kitazato Corporation

- Hamilton Thorne Ltd

- IVFtech ApS

- Esco Medical

- Rocket Medical plc

- Progyny, Inc

最近の動向

2024年6月 – 上院の民主党議員は、体外受精(IVF)患者を保護する法案を提出しました。この動きは、特に保険適用に問題のある患者に対して、IVF サービスの安全性と利用しやすさを確保することで、市場の成長に貢献すると予想されます。この法案は、患者の権利を保護し、不妊治療へのアクセスを改善することを目的としています。

2024年6月 – ノースダコタ州住民は、新しいクリニックを通じて IVF 治療を受けることができるようになりました。この動きは、特に地方における不妊治療サービスの利用機会の拡大により、成長に貢献することが期待されています。このクリニックは、高度な IVF 技術と個別化されたケアを提供し、患者の治療成果と満足度の向上を図っています。

体外受精(IVF)市場のセグメント化

種類別(2021年~2033年

- 新鮮な非ドナー

- 凍結非ドナー

- 新鮮なドナー

- 凍結ドナー

エンドユーザー別(2021-2033)

- 不妊治療クリニック

- 病院

機器別(2021-2033)

- 培養培地

- 使い捨て機器

- 資本設備

地域別(2021-2033)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の体外受精(IVF)市場規模分析

- 世界の体外受精(IVF)市場 概要

- 種類別

- 概要

- 金額別

- 新鮮非自己

- 金額別

- 凍結非自己

- 金額別

- 新鮮ドナー

- 金額別

- 凍結ドナー

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー金額別

- 不妊治療クリニック

- 金額別

- 病院

- 金額別

- 概要

- 機器別

- 概要

- 機器金額別

- 培養培地

- 金額別

- 使い捨て機器

- 金額別

- 資本設備

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法