| • レポートコード:SRMD55067DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

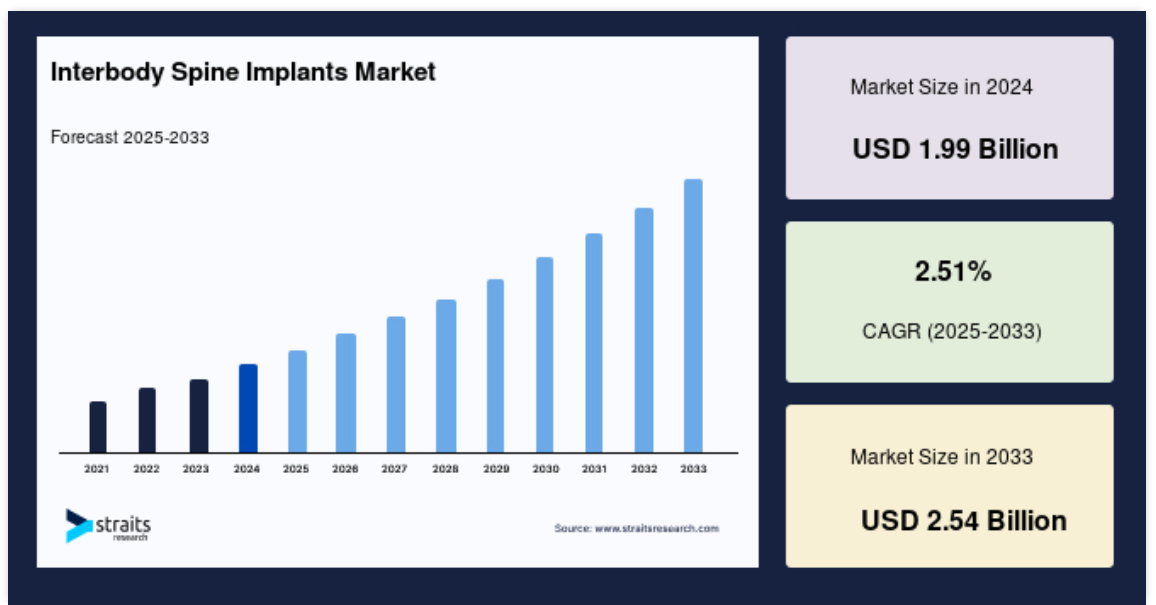

脊椎間インプラントの世界市場規模は、2024年には19億9,000万米ドルと 評価され、2025年には20億4,000万米ドル、2033年には25億4,000万米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は2.51%です。

世界市場は、椎間板変性症、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、脊柱側弯症などの脊椎疾患の頻度上昇により拡大しています。

脊椎間インプラントは、主に脊椎の変形を矯正し、脊椎の安定性を強化・向上させ、2つの椎骨の癒合を可能にし、脊椎骨折を修復するために使用される医療機器です。脊椎インプラントの主な目的は、2つの椎骨の癒合を補助し、天然の椎間板材料を置き換えることです。脊椎は首から骨盤までの骨、腱、靭帯、髄液、脊髄から構成されています。背骨は、体を直立させ、立たせるための重要な体の構造です。背骨は動きを容易にし、身体に柔軟性を与えます。

レポート目次

脊椎の異常は、先天性欠損、疾患、外傷の結果として生じます。その結果、病変の発生、打撲の発生、骨折の発生などの可能性があります。インターボディ脊椎インプラントは、脊椎の生物学的構造の機能と完全性を回復するためにユーティリティされる治療の種類です。インターボディ・スパイン・インプラントは、多くの種類の腰痛や脊椎の変形を治療します。また、脊柱側弯症、後弯症、椎間板変性疾患などの脊椎疾患も治療します。

体間脊椎インプラント市場の促進要因

戦略的買収の増加

近年、脊椎インプラント市場は、医療技術産業全体におけるM&A活動の競争市場の一つとして浮上しています。世界の脊椎間インプラント市場では、過去10年間に大規模な買収が行われました。このような戦略的買収は、市場ダイナミクスを変化させる可能性が高く、予測期間中に主要企業の市場ポジションを変動させる可能性さえあります。このような戦略的な動きは、体幹部脊椎インプラント市場における買収企業の世界的な連結強化に役立ちます。

- 例えば、2021年にATEC Spine社はEOS Imaging社を1億1690万ドルで買収しました。同社はEOSの技術をAlphaInformatiXプラットフォームに統合し、脊椎画像と解剖学的モデリングを追加する予定です。同様に、7D Surgicalは2021年にSeaSpine Holdingsに1億1,000万ドルで買収され、手術計画から治療、回復に至るまで、患者の経験全体を包含することで臨床的価値を拡大・拡大。

脊椎間インプラントのターゲット人口の拡大

椎間板変性症、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、脊柱側弯症などの脊椎疾患の有病率は世界的に増加しています。例えば、世界では毎年約2億6600万人が退行性脊椎疾患(DSD)の影響を受けています。さらに、WHOが述べているように、世界的に腰痛は個人と政府の経済的負担の主な原因となっています。アメリカでは、腰痛が原因で年間約1億4900万日が損失しています。

世界中で脊椎疾患の有病率が増加しているため、脊椎手術の件数も劇的に増加しています。そのため、脊椎器具の需要が増加することになります。脊椎手術は主に、変性椎間板の治療や生まれつきの奇形の矯正を行います。さらに、脊椎骨折の症例数が増加していることも、予測期間中に市場を拡大させるでしょう。毎年、世界全体で25万~50万人が脊髄損傷(SCI)に苦しんでいます。これらの要因はすべて、脊椎矯正手術の急増に寄与し、予測期間中に脊椎間インプラントの需要を促進するでしょう。

市場抑制要因

脊椎手術に伴うリスクと合併症

脊椎手術には、他の手術と同様にいくつかの合併症や制限が伴います。脊椎インプラント手術中の合併症は、一般的なもの、特殊なもの、技術的なものに分類されます。これらはさらに、大合併症と小合併症の2つに分類されます。大合併症は通常、脊椎手術症例の12%~30%に見られます。軽度の合併症は、脊椎手術の17%から50%に多くみられます。

術後合併症の発生率にはばらつきがありますが、小さな問題は重大合併症のほぼ2倍の割合で現れます。したがって、脊椎インプラント手術に使用される脊椎インプラントに関連するリスクや潜在的な合併症は、市場の成長見通しを妨げる可能性があります。

市場機会

新製品の頻繁な発売

近年、市場では、製品設計、材料使用、脊椎手術手技の大幅な変更に伴い、先進的で革新的な脊椎インプラント装置がいくつか発表されています。例えば、Theradaptive社は、変性椎間板疾患、脊椎すべり症、後臼歯の治療に使用されるOsteo Adapt SPを発表しました。このような製品の上市により、外科医は脊椎手術を効率的に行うことができるようになり、術後の成績が向上しました。

多孔性PEEKシステムや表面改質チタン製脊椎インプラントに対する大きな需要があるため、多くの産業関係者がチタン-PEEKベースの高度な脊椎インプラントソリューションの開発に注力しています。例えば、NuVasive社は、チタンベースのインプラントで3Dプリンティングと完全多孔性デバイスを発売しました。このように、ベンダーが技術の進歩や改良に重点を置くようになったことが、多くの革新的な装置の発売やそのような装置に対する需要の増加に寄与しています。これらすべての要因が、予測期間中に世界の脊椎間インプラント市場に成長機会をもたらすと期待されています。

地域別洞察

北米は、世界の脊椎間インプラント市場の最も重要なシェアホルダーであり、予測期間中のCAGRは2.40%で成長すると予測されています。この地域市場は予測期間中も優位性を維持すると予想され、成熟したアジア太平洋地域よりも低いCAGRで成長すると思われます。その結果、同地域の成長はより緩やかになりそうです。同地域の成長の大部分は、技術的に先進的な脊椎インプラント装置への嗜好の高まりと、より優れた安全性/有効性プロファイルを持つ革新的な脊椎インプラントの発売によって促進されています。同様に、北米では他の地域よりも脊椎インプラントの普及率が比較的高く、脊椎固定術および非固定術の件数が多いため、市場が拡大しています。例えばアメリカでは、選択的腰椎固定術の件数は2004年の約122,679件から2015年には約199,140件へと約62%増加しました。

さらに、手術件数の急増は、発達した医療インフラの利用可能性、絶え間ない技術革新、様々なSR処置の受け入れ増加によるものです。また、この地域では様々な脊椎疾患の有病率が増加しており、脊椎疾患の患者が脊椎手術を受けることを奨励しているため、市場の成長を促進しています。

アジア太平洋地域の脊椎間インプラント市場動向

アジア太平洋地域の予測期間中のCAGRは3.35%と予測されています。同地域市場の成長要因としては、患者数が非常に多いこと、医療インフラが整備されていること、脊椎疾患や治療オプションに対する認識が高まっていること、医療費が高いことなどが挙げられます。さらに、脊椎障害のリスクが高い高齢者人口の増加や、様々な脊椎外科手術の採用率の上昇が、アジア太平洋地域における脊椎間インプラントの需要を促進すると予想されています。UNPFAによると、高齢化人口は2050年までに2010年の3倍になり、約13億人に達すると予想されています。この地域の医療システムも、多くの政府機関の支援を受けて急速な変革に耐えています。

さらに、医療提供者は患者に高度な治療を提供することに注力しており、その結果、脊椎インプラントの需要が高まっています。医療費の高騰は、椎間板ヘルニアや狭窄症に対する幅広い高度な治療オプションへの患者のアクセスを増加させ、脊椎インプラントの需要を促進しています。

ヨーロッパの脊椎間インプラント市場動向

ヨーロッパは着実に成長しており、予測期間中も同様の速度で成長する見込みです。この地域、特に西ヨーロッパでは、高度で確立された医療インフラがあり、人々は特に、固定術や非固定術を用いた様々な脊椎疾患の治療のために、高度な医療サービスを利用することができます。市場は、脊椎疾患の有病率の上昇と、ほとんどの欧州諸国で脊椎手術に対する保険償還が受けられることから急成長しています。脊椎疾患の有病率は年齢とともに増加し、主に60~69歳の年齢層に多く見られます。ヨーロッパの総人口に占める50歳以上の割合は約34%です。この割合は今後20年間で10%近く増加すると予想されています。このような高齢化により、脊椎疾患に対する外科的治療が必要となり、脊椎インプラント装置に対する高い需要の一因となっています。

中東・アフリカの脊椎間インプラント市場動向

中東・アフリカ市場は緩やかに成長しており、予測期間中も成長が続くと予想されます。医療支出の増加、脊椎疾患に対するさまざまな治療オプションの認知度、消費力の高い中間層人口の多さなどが市場の成長要因です。中東・アフリカ地域の医療支出は現在、他地域に比べて最も低いものの、今後数年間は毎年10%前後の成長が見込まれています。したがって、医療費の増加と脊椎疾患の治療に対する外科的介入に対する意識の高まりは、予測期間中、同地域の脊椎インプラント市場の成長に直接影響を与えるでしょう。

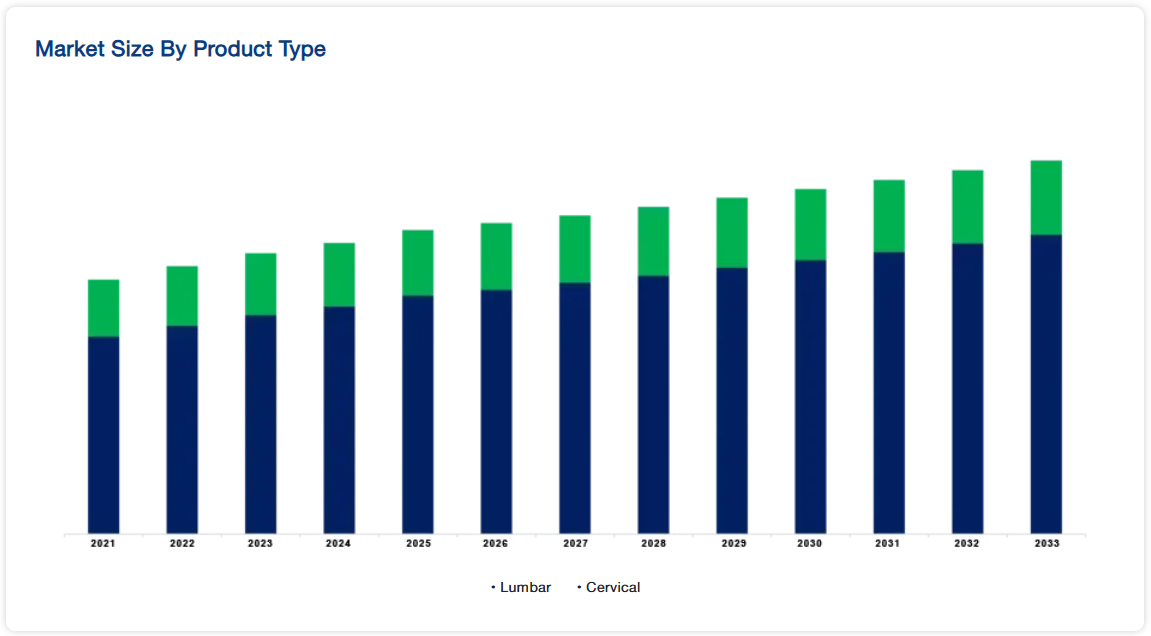

製品種類の洞察

市場は腰椎および頸椎椎体間インプラントに区分されます。腰椎セグメントは市場への貢献度が最も高く、予測期間中のCAGRは3.13%と予測されています。腰椎変性疾患は、患者に痛みや障害を引き起こし、医療制度や経済にコストをかける、広く蔓延した衰弱性疾患です。腰椎症による腰痛の有病率は、世界で3.6%、北米で4.5%と推定されています。2010年の腰痛は、質調整生存年数の83%を喪失させました。人口の高齢化に伴い、腰椎の変性疾患の診断と治療の割合が増加し、腰椎への負担(障害と費用の両方)が増加します。また、腰椎の手術件数は時代とともに確実に増加しています。腰椎固定術の明らかな利点は、痛みや障害のスコアの低下、より短期間での職場復帰が可能であることなどから、多くの患者さんで実証されています。

頸椎の手術は通常、神経と脊髄の衝突(除圧術)または脊髄の不安定性(固定術)のいずれかを治療するために選択的に行われます。減圧術は脊椎を不安定にする可能性があり、安定性を増すために固定術が必要になるため、この2つの段階はしばしば組み合わされます。頸椎手術は様々な脊椎の問題に適応できます。手術は一般的に、変性疾患、外傷、不安定性を矯正するために行われます。これらの疾患は脊髄や脊椎から来る神経を圧迫する可能性があります。頸椎固定術の目標は、椎間板腔の高さの回復と維持、神経孔の間接的減圧、正常な前弯の維持、患部の安定性の改善などです。

材料に関する洞察

市場は金属、PEEK、その他に区分されます。金属セグメントが最も高い市場シェアを占めており、予測期間中のCAGRは2.86%と予測されています。金属は脊椎間インプラントの製造に使用されます。このセグメントは、チタン、ステンレス鋼、タンタルのような様々な金属で構成されています。米国整形外科学会は、ほとんどの脊椎インプラント(関連ハードウェアを含む)はチタン合金、純チタン、ステンレス鋼で構成されていると述べています。チタンとその合金およびステンレス鋼は、整形外科の用途に応 じて異なる機械的特性を得るために、異なる条件下で 製造することができます。

自家骨移植の影響を受けたポリエーテルエーテルケトン(PEEK)ケー ジは、躯体間癒合の割合が高く(92~100%)、臨床結果も良好か ら優れています。ポリエーテルエーテルケトンは、皮質骨に非常に近い弾性率を持つ生体適合性ポリマーであり、より多くの荷重を分散し、より優れた応力分散をもたらします。高温や放射線に耐え、多くの金属よりも強く、MRIやCTスキャンでアーチファクトを起こしません。ニューベイシブは、表面、構造、イメージングという先端材料科学の3つの基本原則を遵守し、PEEKの有益な材料特性と多孔性のユニークな利点を組み合わせた融合用インプラントを開発するための先駆的な設計を行っています。

エンドユーザーの洞察

市場は、病院、整形外科・脊椎専門センター、ASCに二分されます。病院セグメントは世界市場を支配しており、予測期間中のCAGRは2.18%と予測されています。このエンドユーザー部門は脊椎インプラント市場を支配しており、その理由はほとんどの患者が他の医療環境よりもむしろ病院での脊椎手術を希望しているためです。高齢者人口の増加によるライフスタイルの変化や、腰痛、脊柱管狭窄症、退行性脊椎疾患などの脊椎疾患の有病率の増加が、病院での脊椎手術件数を増加させている主な要因です。例えば、世界では毎年約2億6600万人が変性脊椎疾患(DSD)や腰痛(LBP)に苦しんでいます。

整形外科と脊椎の専門センターは、脊椎疾患が疑われる、または診断された患者に、独自の医療サービスを提供しています。これらのセンターでは、退行性脊椎疾患、腰部脊柱管狭窄症、腰痛、椎間板ヘルニア、脊椎すべり症などの様々な脊椎変形を持つ患者を治療し、質の高い治療を提供しています。整形外科・脊椎専門病院のエンドユーザー部門は、病院部門よりも健全な成長率を示しています。これは、病院と比較して、独立型の脊椎治療センターでは脊椎疾患の診断と治療のための高度なインフラが利用できるためです。

脊椎間インプラント市場の主要企業リスト

-

- Globus Medical

- Canwell Medical

- Johnson & Johnson

- Medtronic

- Beijing Chunlizhengda Medical Instruments

- Braun Melsungen

- Aurora Spine

- ATEC Spine

- Aegis Spine

- NuVasive

- Stryker

- Zimmer Biomet

最近の動向

- 2023年5月– 整形外科用インプラントに革新的な材料を導入する医療機器事業を専門とするHAPPE Spine社は、INTEGRATE-CTM Interbody Fusion SystemがFDAから510k承認を取得したと発表。

- 2023年3月– 脊椎疾患患者の治療成績を向上させ、回復時間を短縮できる脊椎固定インプラントを開発するFloSpine社は、米国食品医薬品局(FDA)から脊椎を支える3Dプリントインプラントの承認を取得。

脊椎間インプラント市場セグメント

製品種類別(2021〜2033年)

- 腰椎

- 頸椎

材料別(2021年〜2033年)

- メタル

- ピーク

- その他

エンドユーザー別 (2021-2033)

- 病院

- 整形外科・脊椎専門センター

- ASC

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

脊椎間インプラントの世界市場規模分析

- 脊椎間インプラントの世界市場紹介

- 製品種類別

- 製品タイプ別

- 金額別製品種類

- 腰椎

- 金額別

- 頚椎

- 金額別

- 製品タイプ別

- 素材別

- 素材別

- 金額別素材

- 金属

- 金額別

- 覗き見

- 金額別

- その他

- 金額別

- 素材別

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 病院

- 金額別

- 専門整形外科・脊椎センター

- 金額別

- ASC

- 金額別

- 製品紹介

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録