| • レポートコード:SRTE56187DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

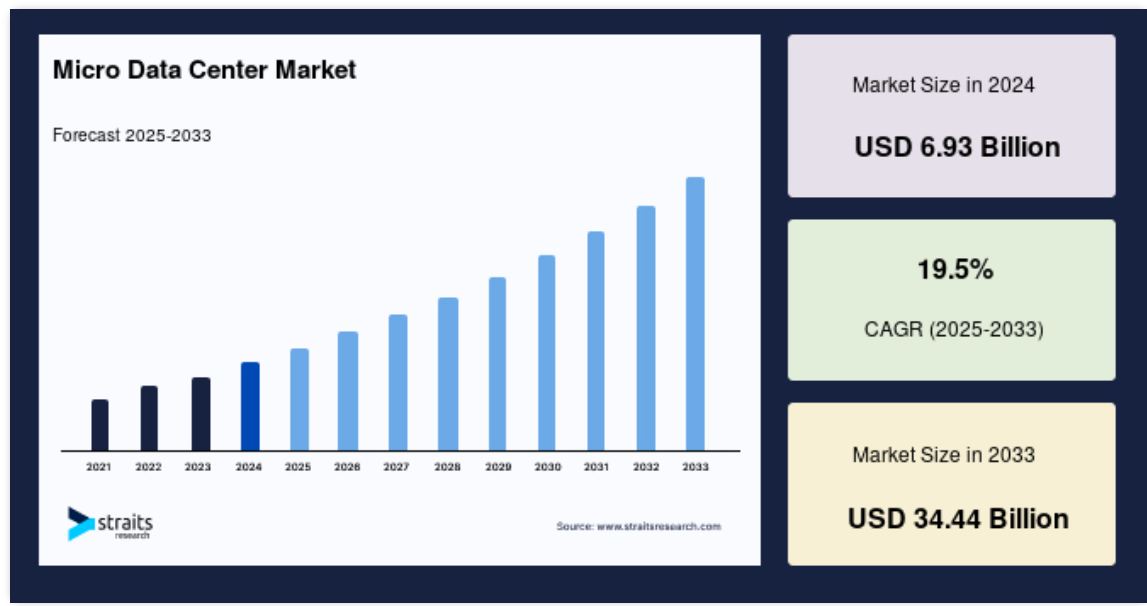

マイクロデータセンターの世界市場規模は2024年に69.3億米ドルと評価され、2025年の82.8億米ドルから 2033年には344.4億米ドルに達すると予測され、予測期間(2025~2033年)の年平均成長率は19.5%です。

マイクロデータセンター市場は、管理・監視ソフトウェア、無停電電源装置(UPS)、電源・冷却システム、すべての必須ITコンポーネントを収納するラックを備えた自己完結型ユニットを提供します。マイクロデータセンターを採用することで、企業は展開スピードを高め、資本支出を最小限に抑え、物理的なスペースとエネルギー消費を削減することができます。

データを発生源の近くで処理するエッジコンピューティングの受け入れが拡大していることが、マイクロデータセンターのニーズを後押ししています。データセンターのモジュール設計は、需要の変化に応じてモジュールを追加または削除することで簡単なスケーラビリティを可能にし、マイクロデータセンター市場に開発機会を提供します。さらに、迅速なデータ保存と処理アクセスに対する需要の高まりも、市場の拡大を後押ししています。デジタル化の急速な進展により大量のデータが発生し、高性能データセンターの必要性が高まっています。

レポート目次

マイクロデータセンター市場の成長要因

モノのインターネット、人工知能、機械学習、ビッグデータの登場

モノのインターネット(IoT)、コンテンツ配信、5Gの普及に伴い、高速データ処理とストレージアクセスのニーズが大幅に高まっています。IoT、ビッグデータ、機械学習(ML)、人工知能(AI)は、大量のデータを生成し、高速処理を必要とし、近くにあるコンピューティング・リソースに依存する技術です。LoTExpress Technologies Pvt. Ltd.の報告によると、アジア太平洋地域のIoTデバイス数は2023年末までに150億台を超え、2020年比で55%の成長が予測されています。2025年までに、これらのデバイスは79.4ゼタバイト(ZB)のデータを生成します。モノのインターネット(IoT)機器によって生成されるデータは、リアルタイムで迅速に処理、保存、分析されなければなりません。モノのインターネット(IoT)ガジェットは世界的に広く利用されており、多様な物理的なモノの接続やデータの収集・交換を促進しています。

さらに、ネットワークエッジの近くにマイクロデータセンターを配置することで、コンピューティングパワー、ストレージ、分析機能をローカライズできます。これにより、中央データセンターへのデータ転送に必要な遅延や帯域幅を最小限に抑えることができます。マイクロデータセンターはリアルタイムの意思決定を強化し、製造、医療、交通、スマートシティなどさまざまな産業におけるモノのインターネット(IoT)の展開をサポートします。その結果、マイクロデータセンターを採用する傾向が強まり、高度なマイクロデータセンター・ソリューションの導入が増加しています。

マイクロ・モジュラー・ソリューションと自己完結型施設の台頭

IT環境のモビリティと可搬性を向上させるマイクロモジュラー・ソリューションに対するニーズの高まりが、世界市場の成長を促進しています。これらの設備により、企業はITインフラ環境を新しい事業拠点や本社にシームレスに移転・移設することができます。複数の拠点に分散したネットワークを持つ大企業では、事業運営の急速な成長に対応するため、IT機器の追加が必要になります。大企業では、膨大な拠点に追加のIT支援を提供するために、こうしたポータブル・システムを利用するケースが増えています。

また、アマゾン、グーグル、フェイスブックなどの著名企業は、企業運営を強化するため、世界各地に大規模な施設を戦略的に展開しています。マイクロソリューションの導入により、これらの企業は時間と資金を節約しながらITインフラを拡張することができます。これらの要因は、マイクロデータセンター市場の成長に有益な影響を与えています。

さらに、自己完結型のIT施設の普及が進むことで、マイクロデータセンター産業における設置、メンテナンス、コンサルティングなどのサービスに対するニーズが高まります。米国、カナダ、中国などの国々では、企業における情報技術インフラの迅速な統合により、設置サービスのニーズが大幅に高まっています。産業界では、超小型施設の設置が増加しているため、保守サービスのニーズが急速に高まっています。これらのデータセンター施設は、エネルギー効率の高い技術で統合されたフレームワークを持っているため、一般的な施設よりもメンテナンスコストが低くなっています。

市場の制約

統合とコストの制約

マイクロデータセンター産業の成長は、統合とコストの制約によって妨げられると予測されています。マイクロデータセンターにはモジュール性、拡張性、エネルギー効率などさまざまな利点がありますが、現在のIT環境に組み込むことは企業にとって困難です。旧システムとの互換性の問題、ソフトウェア統合の課題、管理・保守のための有資格ITスタッフの必要性など、マイクロデータセンターの導入には改善が必要な場合があります。

さらに、マイクロデータセンターの導入に必要な初期資本が高すぎる可能性があるため、多くの企業や中小企業(SMEs)にとっては、資金面での制約が大きな障害となります。さらに、電力使用、冷却、メンテナンスなど、マイクロデータセンターの運用に関連する継続的な費用は、全体のコストに影響します。このため、特定の市場グループにとっては、手頃な価格で導入できない可能性があります。

市場機会

マイクロデータセンターのサステナビリティ別メリット

マイクロデータセンターは、持続可能性に大きなメリットをもたらします。コンピュータリソースをデータソースに転送することで、ネットワークを介したデータ転送に必要なエネルギー消費を最小限に抑えることができます。その結果、大幅な省エネルギーが実現し、データセンターの冷却や電力供給に伴う二酸化炭素排出量を削減できます。さらに、マイクロデータセンターでは、エネルギー消費量の少ない最先端の電力管理と冷却システムを備えた高効率の設計を採用している場合が多くあります。

さらに、Zella DCのマイクロデータセンターは、特にエネルギー効率を優先して設計されています。最先端の冷却技術と電源管理技術を採用することで、エネルギー消費を抑え、データ処理が環境に与える影響を最小限に抑えます。Zella DCのマイクロデータセンターは、PUE(Power Usage Effectiveness:電力使用効率)1.2という驚異的な低さを誇る、最もエネルギー効率の高いデータセンターのひとつです。エネルギー使用量と温室効果ガス排出量の削減は、環境問題への対応と事業運営コストの削減につながります。このため、マイクロデータセンター市場には、予測期間を通じて収益機会がもたらされると期待されています。

地域分析

北米: 主要地域

北米は最も重要な世界市場の株主であり、予測期間中のCAGRは19.1%で成長すると予測されています。小売業におけるデジタル化の進展と革新的技術の採用により、北米は世界的に支配的な地域となる見込みです。小売企業は、機械学習主導のビッグデータを活用し、消費者体験の向上や製造・物流プロセスの最適化を進めています。一例として、カナダを拠点とする小売企業ALDO Groupは、ビッグデータ分析を活用して適切な顧客を特定し、売上を向上させる今後のトレンドを予測しています。そのため、アナリティクス・ソリューションの利用が拡大すれば、店舗がマイクロデータセンターを設立する動機付けになるでしょう。米国周辺には著名な産業参加者が存在するため、マイクロデータセンターの大幅な進歩が促進されます。この要素も、同地域における市場の順調な拡大に寄与しています。2020年3月、Vertiv Group Corporationは、リチウムイオン電池を組み込んだ単相UPSシステムを北米市場に投入する意向を表明しました。このアプローチの目的は、マイクロデータセンターにおける運用時間の向上と維持管理の必要性を最小限に抑えることです。

ヨーロッパは予測期間中に年平均成長率19.8%を記録する見込み。ヨーロッパは5Gネットワークインフラ導入の最前線。大手通信プロバイダーによる5Gネットワーク技術の採用の増加が、マイクロデータセンター市場の成長を促進しています。2020年5月、欧州の通信サービスプロバイダーである通信2 ABは、ヨーテボリ、ストックホルム、スウェーデンで5Gネットワークを導入しました。欧州の製造業も、生産性向上のために5G、ロボット、機械学習、IoTなどの先進技術の統合を始めています。この要素は、マイクロデータセンター市場の成長に有益な影響を与えるでしょう。さらに、ドイツ政府のインダストリー4.0戦略はデジタル化を促進し、欧州市場の成長を高めます。さらに、エッジコンピューティングサービスの利用が拡大し続けるため、ヨーロッパでは今後数年間、マイクロデータセンターの需要が大幅に増加するでしょう。

アジア太平洋地域: 成長地域

アジア太平洋地域は、データセンターにおける電力使用の有効性とエネルギー消費の削減を強調する複数の政府イニシアティブにより、大幅な拡大が見込まれています。2019年6月、中国政府は現在のデータセンターに1.4未満の電力使用効率(PUE)を求めるデータセンター法を施行しました。新しいデータセンターの金額は1.3以下でなければなりません。ITインフラの急速な発展は、アジア太平洋地域における超小型データセンターの必要性を高める重要な要因です。中国、インド、韓国、日本、シンガポールなどの国々では、経済成長を促進するために産業部門の進歩を促す政府の取り組みが行われています。特に中国と台湾における産業部門の進歩の増加は、マイクロデータセンター市場の収益を押し上げるでしょう。

セグメント別分析

コンポーネント別

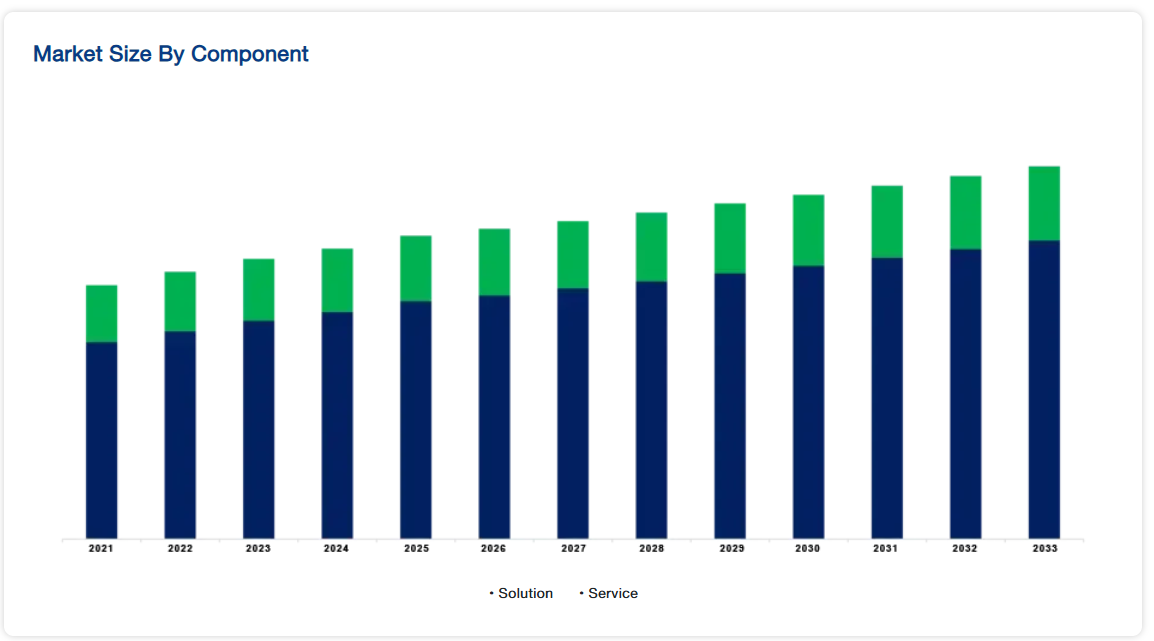

2023年はソリューションセグメントが優勢。マイクロデータセンターはモジュラーフレームワークを使用して構築されるため、企業は必要に応じてモジュラーコンポーネントを追加または削除することで、ITインフラストラクチャを拡張または縮小することができます。マイクロデータセンターのモジュール性により、企業は個々のニーズに応じて構成をカスタマイズでき、柔軟性が向上します。さらに、小型化された運用に合わせて設計された冷却メカニズムが組み込まれていることも多くあります。効果的な冷却ソリューションは、マイクロ施設内の温度を調整し、IT機器の可能な限り最高のパフォーマンスを保証するために不可欠です。

サービス部門は最も急成長しています。このカテゴリーの成長は、主要な市場参加者による新サービスの導入に起因しています。2022年6月、シュナイダーエレクトリックは、同社のインフラ管理ツールであるEcostruxure ITの「近代化」を発表し、ヨーロッパでより効率的なプレハブ型データセンター・ソリューションを提供しました。シュナイダーは、「Easy Modular Data Center All-in-One 」という商標のもと、プレハブコンテナ型データセンターを提供します。これらのデータセンターは、シュナイダーのバルセロナ工場で建設され、27kWから80kWまでの電力容量を持つ予定です。

企業規模別

2023年は大企業セグメントが優勢。この分野は予測期間中一貫してその地位を維持することが判明しています。大企業のコンピュータ要件はさまざまです。マイクロデータセンターのモジュール設計により、企業は需要に応じてITインフラストラクチャの規模を容易に調整でき、柔軟なビジネスニーズに対応したコスト効率の高いソリューションを提供できます。さらに、企業は弾力性のあるネットワーキングソリューションを求めています。エッジネットワーキング機能を備えたマイクロデータセンターは、最適な接続性を確保し、点在するデータセンターノードと、より包括的な企業ネットワークとの効果的な通信を促進します。

中小企業(SME)セグメントが最も急成長しています。この分野の拡大は、データの保護と産業規制の遵守を保証するMDCの受け入れが拡大しているためです。さらに、適応性、拡張性、経済性に優れたITインフラソリューションとして、中小企業におけるMDCの利用が拡大していることも、この分野の成長に寄与しています。バックアップ電源やデータ複製といったMDCの冗長機能は、ダウンタイムのリスクを効果的に軽減します。さらに、MDCはハードウェアとソフトウェアの構成に柔軟性があるため、中小企業は自社の要件に合わせてインフラをカスタマイズすることができます。

ラックユニット別

2023年は40RU以上のセグメントが優勢。この分野の拡大は、その広範な範囲と、より大規模な施設に対応する能力の向上によるものです。シュナイダーエレクトリック、Vertiv Group Corp、IBMなどの企業は、40ラックユニット(RU)を超えるマイクロデータセンターを提供しています。シュナイダーエレクトリックは2020年3月、エッジおよびマイクロデータセンター向けの最先端の冷却ソリューションを発表しました。この手段は、運用コストを削減しながら冷却効率を高めます。

20~40RUのセグメントが最も急速に成長しています。効率的な冷却、無停電電源装置、ストレージシステムなどの機能を備えた、凝縮された設備を備えた小規模マイクロデータセンターに対する需要の高まりが、予測期間中の20~40RUセグメントの拡大を牽引しています。ニーズの高まりを受けて、多くの企業が20~40RUの超小型データセンターを導入しています。2020年11月、シュナイダーエレクトリックは、24Uと42Uのサイズで利用可能なR-Series耐久型マイクロデータセンターを発表しました。EcoStruxure Rシリーズは、全米電機工業会(NEMA)および国際保護規格(IP)が定める防塵・防湿基準に準拠しています。

用途別

2023年はエッジコンピューティング部門が優勢 マイクロデータセンターは、エッジワークロードを効率的に管理するために特別に設計されています。エッジデータセンターは、データをローカルで処理・分析するために不可欠な計算能力、ストレージ、ネットワーク機能を提供し、集中型データセンターへの膨大なデータの送信要件を削減します。さらに、データ処理と分析をエッジでローカルに実行することもできます。これは、エッジで実行されるビデオ分析、予知保全、機械学習など、即時かつ最新の理解を必要とするアプリケーションに特に有利です。

インスタント・データセンター・セグメントは最も急成長しています。このセグメントの市場シェアが大きいのは、設置が容易で可搬性の高いインスタント・データセンターの採用が企業全体で増加しているためです。この背景には、従来型のデータセンターよりも優れたサービス、高い信頼性、低コストを提供するインスタント・データセンターに対する需要の高まりがあります。また、アプリケーションに近い場所で低遅延のコンピューティング能力を提供することで、より高速なリアルタイムデータ処理が可能になります。

産業分野別

2023年は金融セグメントが優勢。金融・金融サービス・保険(BFSI)企業は、消費者や金融に関する機密情報を取り扱います。マイクロデータセンターは、暗号化、ファイアウォール、アクセス制限などの高度なセキュリティ対策が施され、データ保護と規制遵守を保証します。さらに、マイクロデータセンターのモジュール式アーキテクチャにより、金融機関は計算要件の変動に応じてITインフラを拡張することができます。適応能力は、特にトランザクション量が多い期間に、変動するワークロードを管理する上で極めて重要です。

ITと通信の分野が最も急成長しています。通信プロバイダーは、モバイル・エッジ・コンピューティング(MEC)を提供するために、ネットワークの周辺に小規模なデータセンターを設置することができます。これにより、モバイル・サービスやアプリの迅速な処理が可能になり、モバイル・コンシューマのパフォーマンスが向上します。このため、市場の拡大が見込まれます。

医療分野は第2位。医療産業はマイクロデータセンターを利用することで、柔軟性、有効性、セキュリティ、コスト効率を高めることができます。世界的な医療産業の拡大により、マイクロデータセンターのニーズが高まると予想されます。IoTデバイス、特にスマートフォンの普及は、医療分野におけるマイクロデータセンターの必要性を高めています。患者は、自分の好みに応じて医療機関とやり取りできることを望んでいます。これらの医療ガジェットは、治療のあらゆる段階を通じて強化されたデータの安全な伝送を提供し、患者の満足度と健康結果の継続的な向上に貢献します。

マイクロデータセンター市場の主要企業リスト

-

- Schneider Electric

- Rittal GmbH & Co. KG

- IBM Corporation

- Hewlett Packard Enterprise Development LP

- Vertiv Group Corp.

- Delta Power Solutions

- ALTRON

- Eaton

- Canovate

- Cannon Technologies Ltd.

最近の動向

- 2024年4月- 必要不可欠なデジタルインフラと継続性ソリューションの世界的サプライヤーであるVertiv(NYSE: VRT)は、Vertiv™ SmartAisle™ 3を発表しました。このマイクロモジュラーデータセンターシステムは、人工知能(AI)の機能を活用し、データセンター環境における高度なインテリジェンスと運用の最適化を実現します。

- 2024年3月- AIインフラソリューションを専門とするAvant Technologiesは、ウィスコンシン州ミルウォーキーにAI技術に特化した初のデータセンターを建設する意向を明らかにしました。このマイクロデータセンターは、AIおよびビッグデータ産業のプライベートクラウド企業向けに特化したもの。立ち上げは2025年前半の予定。

マイクロデータセンター市場セグメント

コンポーネント別(2021年~2033年)

- ソリューション

- サービス

企業規模別(2021-2033)

- 大企業

- 中小企業

ラックユニット別(2021-2033)

- 20RUまで

- 20-40 RU

- 40RU以上

用途別(2021-2033)

- リモートオフィス、ブランチオフィス

- インスタント・データ・センター

- エッジコンピューティング

産業別(2021-2033年)

- エネルギー

- コロケーション

- 金融

- 政府機関

- 産業

- 医療

- ITおよび通信

- その他

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

マイクロデータセンターの世界市場規模分析

- マイクロデータセンターの世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- ソリューション

- 金額別

- サービス

- 金額別

- コンポーネント別

- 企業規模別

- サービス紹介

- 金額別企業規模

- 大企業

- 金額別

- 中小企業(SMEs)

- 金額別

- サービス紹介

- ラックユニット別

- ラック単位

- ラックユニット 金額別

- 20RUまで

- 金額別

- 20-40 RU

- 金額別

- 40RU以上

- 金額別

- ラック単位

- 用途別

- 用途別

- 金額別アプリケーション

- リモートオフィス、ブランチオフィス

- 金額別

- インスタントデータセンター

- 金額別

- エッジコンピューティング

- 金額別

- 用途別

- 産業分野別

- はじめに

- 産業別金額ベース

- エネルギー

- 金額別

- コロケーション

- 金額別

- 金融

- 金額別

- 政府機関

- 金額別

- 産業

- 金額別

- 医療

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- はじめに

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録